Pelacakan tren saluran regresi dinamis strategi perdagangan kuantitatif

Ringkasan

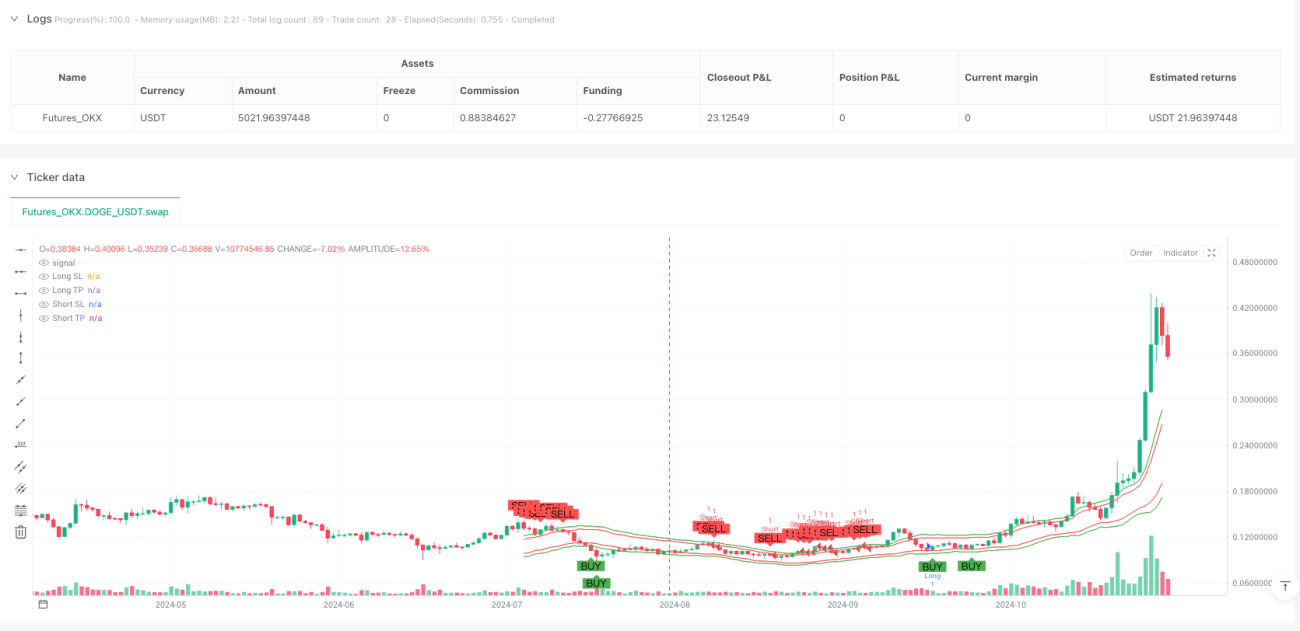

Strategi perdagangan kuantitatif dengan pelacakan tren saluran kemunduran dinamis adalah metode perdagangan kuantitatif tingkat lanjut yang didasarkan pada saluran kemunduran linier untuk membangun saluran harga dinamis dengan menggabungkan kemunduran linier dan indikator ATR untuk memungkinkan perdagangan pelacakan tren otomatis. Inti dari strategi ini adalah memanfaatkan analisis pergerakan harga dengan kemunduran linier, menyesuaikan lebar saluran melalui ATR secara dinamis, membeli di dekat tren bawah dalam tren naik, masuk di dekat tren atas dalam tren turun, dan secara otomatis menetapkan tujuan stop loss dan profit, untuk menangkap peluang tren secara efektif. Strategi ini dapat diterapkan pada berbagai periode waktu, dengan frame waktu 15 menit secara default, dan cocok untuk digunakan oleh pedagang tren jangka pendek.

Prinsip Strategi

Strategi ini didasarkan pada prinsip kombinasi dari jalur regresi linier dan penilaian arah tren, dengan implementasi teknis terperinci meliputi:

-

Konstruksi saluran regresi linier: Menggunakan regresi linier 50 siklus untuk menghitung garis tren acuan ((y1, y2), membentuk garis pusat. Berdasarkan 14 siklus ATR nilai dikalikan dengan kelipatan 2,0 untuk menghitung lebar saluran, di atas dan di bawah garis acuan untuk membentuk orbit naik turun, membentuk saluran paralel yang lengkap.

-

Mekanisme penilaian tren: Mengetahui arah tren melalui garis regresi linear dengan slope ((y2-y1), slope positif menunjukkan tren naik, slope negatif menunjukkan tren turun.

-

Sinyal masuk dihasilkanSetelah mengkonfirmasi arah tren, strategi ini menggunakan mekanisme masuk "rebound reverse":

- Dalam tren naik, harga akan menghasilkan sinyal beli ketika kembali ke orbit bawah (di dekat orbit bawah + 20% dari lebar saluran)

- Dalam tren turun, harga rebound ke orbit atas sekitar 20 persen dari lebar saluran

-

Manajemen risiko otomatisStrategi: Pemasangan target smart stop loss dan profit:

- Stop loss multihead diletakkan di bawah rel

- Target keuntungan multihead ditempatkan di orbit tengah ditambah 1,5 kali lebar saluran

- Hull stop set di jalur rel

- Target laba bersih ditempatkan di orbit tengah dikurangi 1,5 kali lebar saluran

-

Penyesuaian saluran waktu nyata: Saluran dihitung dan dipetakan kembali pada setiap akhir garis K, untuk memastikan kondisi pasar terbaru.

Keunggulan Strategis

Keunggulan dari strategi ini, yang telah dianalisis secara mendalam, adalah sebagai berikut:

-

Adaptif terhadap tren: Menghitung arah tren melalui regresi linier, secara otomatis beradaptasi dengan tren naik dan turun, menghindari perdagangan berlawanan, meningkatkan tingkat kemenangan.

-

Manajemen risiko dinamis: Mengatur lebar saluran secara dinamis melalui indikator ATR, memungkinkan strategi untuk menyesuaikan secara otomatis sesuai dengan volatilitas pasar, memperluas saluran untuk mengurangi kebisingan pada periode gelombang tinggi, memperkecil saluran pada periode gelombang rendah untuk meningkatkan sensitivitas.

-

Tempat masuk yang tepatDi tempat hanya menyentuh perbatasan, ada zona pelindung 20 persen untuk mengurangi risiko pelanggaran palsu.

-

Stop loss dan profit otomatisPengaturan Stop Loss and Profit built-in, tanpa intervensi manusia, mengurangi dampak emosional, meningkatkan disiplin pelaksanaan.

-

Intuisi visualDengan menampilkan grafik saluran, sinyal beli dan jual, dan posisi stop loss, trader dapat memahami struktur pasar dan logika strategi secara langsung.

-

Adaptasi multi-siklus: Dapat disesuaikan dengan parameter untuk periode waktu yang berbeda untuk memenuhi gaya perdagangan yang berbeda dan preferensi waktu.

Risiko Strategis

Meskipun strategi ini dirancang dengan baik, ada risiko dan batasan berikut:

-

Risiko perubahan trenSolusi: Strategi mungkin tidak dapat beradaptasi pada waktu yang tepat ketika tren tiba-tiba berbalik, menyebabkan pemicu stop loss. Solusi adalah menambahkan filter kekuatan tren dan hanya berdagang ketika tren jelas.

-

Pasar horizontal tidak efektifDalam pasar horizontal tanpa tren yang jelas, strategi dapat menghasilkan sinyal palsu yang sering. Solusinya adalah menambahkan indikator konfirmasi tren, seperti ADX, dan menghentikan perdagangan ketika tren tidak jelas.

-

Parameter SensitivitasPengaturan parameter seperti panjang regresi dan perkalian lebar saluran memiliki pengaruh besar terhadap kinerja strategi, optimasi parameter yang tidak tepat dapat menyebabkan overfitting. Disarankan untuk menentukan parameter menggunakan pengujian jangka panjang dan analisis stabilitas.

-

Stop loss posisi risikoStop loss yang ditetapkan pada batas saluran mungkin terlalu dekat dalam pasar yang bergejolak tinggi, dan akan dipicu jika terjadi sedikit penurunan. Anda dapat mempertimbangkan untuk menyesuaikan jarak stop loss sesuai dengan situasi pasar yang dinamis.

-

Kurangnya konfirmasi volume transaksiStrategi ini didasarkan pada perilaku harga saja, tanpa mempertimbangkan indikator konfirmasi seperti volume transaksi, yang dapat menghasilkan sinyal yang salah dalam kondisi likuiditas rendah.

Arah optimasi strategi

Berdasarkan analisis kode, strategi ini dapat dioptimalkan dari beberapa arah:

-

Bergabung dengan filter intensitas trenIntroduksi ADX atau indikator serupa untuk menilai kekuatan tren, hanya melakukan perdagangan ketika tren jelas (seperti ADX> 20), meningkatkan kualitas sinyal. Pengoptimalan ini dapat mengurangi sinyal palsu di pasar horizontal.

-

Mekanisme Stop Loss Dinamis: Stop loss saat ini tetap di batas saluran, dapat diubah menjadi stop loss dinamis berbasis ATR, atau mengikuti stop loss bergerak untuk lebih melindungi keuntungan.

-

Menambahkan konfirmasi volume transaksi: Menggabungkan indikator volume transaksi untuk mengkonfirmasi validitas sinyal, seperti meminta sinyal beli seiring dengan peningkatan volume transaksi, untuk mengurangi false breaks.

-

Konfirmasi multi-periode: Menambahkan mekanisme pengesahan tren untuk periode waktu yang lebih tinggi, untuk menghindari perdagangan trend reversal, seperti hanya masuk ketika tren Japanese Yen sesuai dengan arah perdagangan saat ini.

-

Optimalkan waktu masuk: Saat ini menggunakan zona penyangga lebar saluran 20% yang tetap, rasio ini dapat disesuaikan sesuai dengan dinamika volatilitas pasar untuk meningkatkan akurasi masuk.

-

Perpanjangan siklus pengamatanStrategi ini diuji dalam jangka waktu yang lebih lama dan dalam berbagai kondisi pasar, untuk menguji kehandalan dan adaptasi.

-

Pengelolaan dana yang optimalMenggunakan manajemen posisi yang dinamis untuk menyesuaikan volume perdagangan berdasarkan intensitas tren, volatilitas, dan risiko akun, bukan menggunakan unit perdagangan tetap.

Meringkaskan

Strategi perdagangan kuantitatif dengan pelacakan tren saluran regresi dinamis adalah sistem perdagangan tren yang berteknologi canggih dan logis yang jelas, yang membangun saluran harga dinamis melalui regresi linier dan indikator ATR, yang melakukan regresi atau rebound harga perdagangan dalam arah tren, dengan mekanisme manajemen risiko cerdas yang terpasang. Keunggulan strategi ini adalah adaptasi tren yang kuat, manajemen risiko dinamis, dan pelaksanaan otomatis, terutama cocok untuk perdagangan yang mengikuti tren jangka pendek.

Namun, strategi ini memiliki keterbatasan dalam pasar horizontal dan lingkungan perubahan tren, yang dapat dioptimalkan dengan cara menambahkan penyaringan intensitas tren, konfirmasi multi-siklus, dan stop loss dinamis. Dengan langkah-langkah penyesuaian dan pengoptimalan parameter yang tepat, strategi ini berpotensi menjadi alat perdagangan kuantitatif yang kuat.

Bagi trader kuantitatif, memahami prinsip-prinsip strategi dan melakukan penyesuaian yang tepat sesuai dengan preferensi risiko mereka sendiri dan lingkungan pasar adalah kunci untuk berhasil menerapkan strategi tersebut. Baik sebagai sistem perdagangan independen atau sebagai bagian dari portofolio investasi, strategi ini dapat memberikan solusi pelacakan tren yang sistematis bagi para peserta pasar.

- 1