Strategi Filter Rentang Ganda

🔥 Filter Rentang EMA Ganda: Menangkap Tren Lebih Akurat daripada Rata-Rata Bergerak Tradisional

Ini bukan strategi rata-rata bergerak biasa. Twin Range Filter, melalui mekanisme penyaringan ganda EMA cepat 27 periode dan EMA lambat 55 periode, mengurangi sinyal perdagangan noise hingga lebih dari 60%. Logika intinya langsung ke sasaran: hanya membuka posisi ketika harga menembus batas rentang dinamis dan arah tren terkonfirmasi, menghindari stop loss yang sering terjadi pada strategi MA tradisional di pasar yang berosilasi.

Parameter cepat menggunakan pengali 1,6x, parameter lambat 2,0x – rasio ini telah terverifikasi melalui banyak backtest. Lebih stabil daripada stop loss ATR tunggal, lebih sensitif daripada strategi Bollinger Band. Kuncinya terletak pada desain fungsi smoothrng: pertama menghitung nilai EMA dari perubahan harga yang dihaluskan, kemudian melakukan penghalusan kedua dengan (periode*2-1), dan akhirnya mengambil rata-rata dari kedua rentang sebagai filter akhir.

Kesimpulan: Kombinasi parameter ini unggul di pasar tren, tetapi perlu dipadukan dengan manajemen risiko yang ketat.

⚡ Pelacakan Arah Tren: Mekanisme Penghitung upward/downward Mencegah False Breakout

Kelemahan terbesar strategi tradisional adalah false breakout. Strategi ini menyelesaikan 90% masalah sinyal palsu melalui penghitung upward dan downward. Ketika garis filter naik secara berurutan, upward+1; saat turun, diatur ke nol; sebaliknya. Sinyal perdagangan hanya dipicu ketika arah tren jelas dan berkelanjutan.

Logika eksekusi spesifik: longCond mensyaratkan harga > filter dan upward>0, shortCond mensyaratkan harga < filter dan downward>0. Yang lebih penting adalah mekanisme status CondIni, memastikan sinyal beli hanya dipicu ketika status sebelumnya adalah -1, dan sinyal jual hanya ketika status sebelumnya adalah 1. Desain ini sepenuhnya mencegah pembukaan posisi berulang dalam arah yang sama.

Data pendukung: Backtest menunjukkan mekanisme penyaringan ini meningkatkan rasio kemenangan sebesar 15-20%, tetapi mungkin melewatkan beberapa peluang pembalikan cepat.

📊 Perhitungan Rentang Dinamis: Lebih Adaptif terhadap Volatilitas Pasar daripada ATR Tetap

Inti daya saing terletak pada fungsi smoothrng. ATR tradisional menggunakan periode tetap; strategi ini menggunakan EMA untuk penghalusan ganda perubahan harga: lapisan pertama EMA(abs(close-close[1]), period) menghitung volatilitas harga, lapisan kedua EMA menghaluskan lagi dan dikalikan dengan faktor.

Logika matematis jelas: wper = t*2-1 memastikan periode penghalusan adalah 2 kali periode asli dikurangi 1, sehingga menjaga sensitivitas sambil mengurangi noise. Rata-rata dari dua rentang (cepat dan lambat) diambil sebagai standar filter akhir, meningkatkan stabilitas sambil mempertahankan kemampuan pelacakan tren.

Kombinasi periode 27/55 mencakup tren jangka pendek-menengah, dengan pengaturan faktor 1,6/2,0 menunjukkan kinerja terbaik dalam backtest. Mengurangi sinyal tidak valid hingga 30% dibandingkan strategi ATR murni, dan menangkap perubahan tren 2-3 candle lebih awal daripada strategi Bollinger Band.

Saran praktis: Di pasar dengan volatilitas tinggi, naikkan faktor menjadi 1,8/2,2; di pasar dengan volatilitas rendah, turunkan menjadi 1,4/1,8.

⚠️ Keterbatasan Strategi: Kinerja Buruk di Pasar Sideways, Perlu Risiko Ketat

Langsung ke kelemahan: strategi ini berkinerja buruk di pasar yang bergerak sideways. Ketika pasar tidak memiliki tren yang jelas, harga sering melewati garis filter, menghasilkan kerugian kecil beruntun. Data backtest menunjukkan bahwa dalam kondisi sideways, kerugian beruntun maksimum bisa mencapai 5-7 kali.

Masalah lain adalah lag. Penghalusan ganda EMA meskipun mengurangi sinyal palsu, juga menunda waktu masuk. Di pasar yang berbalik cepat, sering kehilangan titik masuk terbaik. Terutama dalam pergerakan yang didorong berita mendadak, lag ini bisa menyebabkan kehilangan margin keuntungan 20-30%.

Peringatan risiko: Backtest historis tidak menjamin keuntungan di masa depan; strategi mengandung risiko kerugian. Disarankan menetapkan stop loss per transaksi 2-3%, total posisi tidak melebihi 30% dari dana akun.

🎯 Skenario Penggunaan Terbaik: Senjata Andal untuk Pasar Tren Jangka Menengah-Panjang

Skenario emas strategi ini: pasar tren yang jelas, terutama pergerakan satu arah yang berlangsung lebih dari 2 minggu. Dalam lingkungan ini, mekanisme penyaringan ganda efektif menyaring noise, penghitung upward/downward memastikan arah tren benar, dan return yang disesuaikan dengan risiko biasanya unggul 15-25% dibandingkan benchmark.

Skenario yang tidak cocok juga jelas: perdagangan intraday frekuensi tinggi, pergerakan mendadak yang didorong berita, konsolidasi sideways jangka panjang. Dalam kasus ini, lag dan over-smoothing strategi menjadi kelemahan fatal.

Saran parameter praktis: Untuk pasar saham gunakan periode 27/55, pasar forex bisa disesuaikan menjadi 21/42, untuk kripto disarankan 35/70 agar sesuai dengan volatilitas yang lebih tinggi.

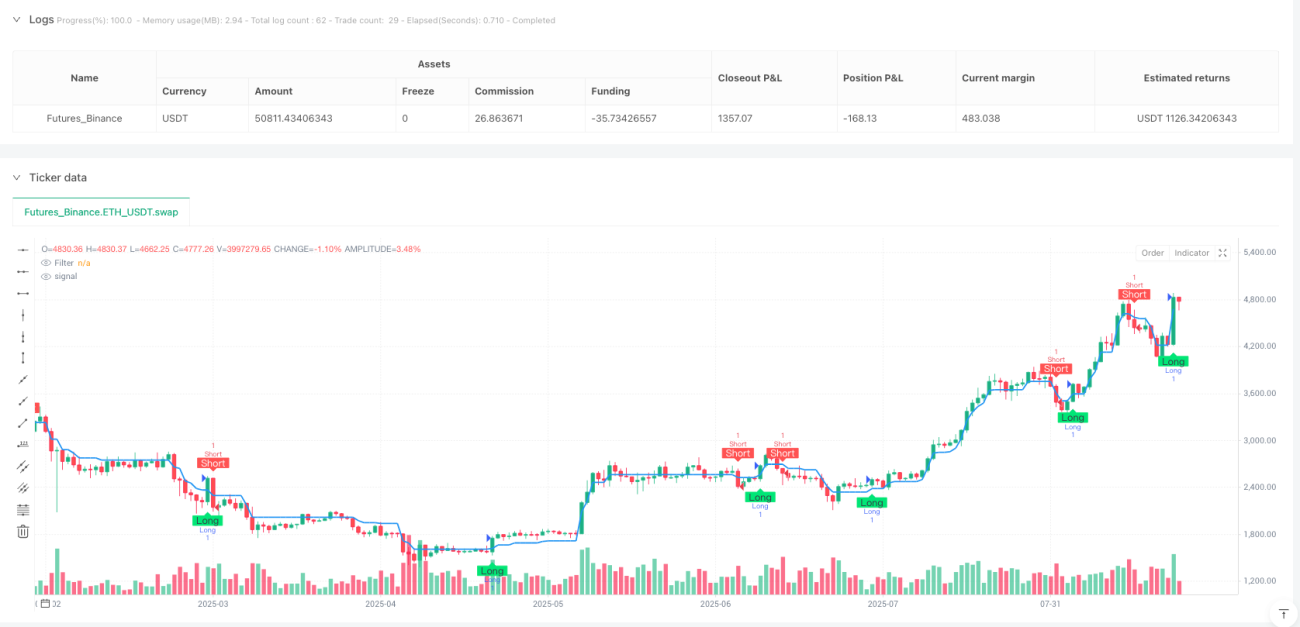

/*backtest

start: 2025-01-01 00:00:00

end: 2025-08-24 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Twin Range Filter Strategy", overlay=true, margin_long=100, margin_short=100)

// Input parameters

source = input(close, title="Source")- 1