My 言語のクロスサイクルモデルの書き込み

作者: リン・ハーン優しさ, 作成日:2019-07-09 10:15:08, 更新日:2019-07-16 15:37:53なぜ,跨周期モデルを書く必要があるのか?

取引では,大きなサイクルトレンドは上向きで,小サイクルトレンドは下向きで,どちらの方向に進むべきか?

順番のトレードが大きなトレンドの方向に進むと,2つの問題が生じます. (1) 小さなトレンドが大きなトレンドに逆転すると手元にあるチップは大きな浮出損失を発生させ,持ち運びを阻害する可能性があります. (2) 小さなトレンドが大きなトレンドに逆転する場合は大きなトレンドに逆転を引き起こし,大きなトレンドが変化するときに再びトレンドを切り取るのは手遅れです.

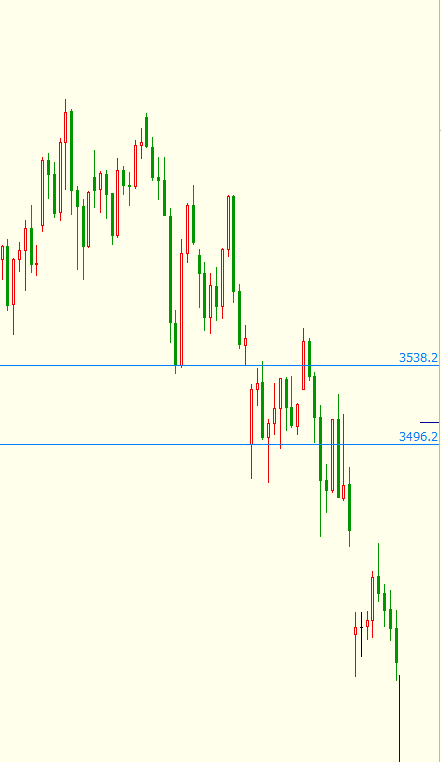

上図の例のように,30分サイクルのM先の反転信号が現れ,開盤40点以上の空飛躍が空売り条件を誘発する可能性が高いが,1分サイクルの小サイクルの始まりは順調に下落し,すぐに回復し,最高43.8ポイントまで上昇し,このような大きな浮出損失は早めに良いストップ損失を誘発することが容易である.

したがって,サイクルの大きさと小さい間の関係,最適な動作タイミングを把握することは,跨周期分析の研究の問題である. 跨周期分析は,基本的に,小さな波動が大きなトレンドにどのように影響するか,または大きなトレンドが小さなトレンドをどのように制限するかという問題を解決することです.

超周期の別の応用は共鳴理論である.

物語の始まりは,第一次世界大戦中,ドイツ兵隊が順調なペースで橋を渡り,橋を踏み倒したことです. 橋の負荷容量としては,ドイツ兵隊の重量よりもはるかに大きいのですが,兵士たちのペースが順調で一致しているため,橋は,この強さの作用で崩れ落ちました.

同性理論は,取引市場における現象である.市場の波動率,または内在周期的要因は,市場時間と価格の倍数関係から生じる.市場の内在波動周波数と外在市場推進力の頻度が倍数関係を持つとき,市場が共鳴関係が生じ,市場が上下に大きな作用を与える.

函数の跨周期モデルでの応用

// 本代码演示如何引用不同周期的公式在同一代码里

// #EXPORT扩展语法, 以#END结束标记为一个公式,可以声明多个

#EXPORT TEST

均值1:EMA(C, 20);

均值2:EMA(C, 10);

#END // 结束

#IMPORT [MIN,15,TEST] AS VAR15 // 引用公式, K线周期用15分钟

#IMPORT [MIN,30,TEST] AS VAR30 // 引用公式, K线周期用30分钟

CROSSUP(VAR15.均值1, VAR30.均值1),BPK;

CROSSDOWN(VAR15.均值2, VAR30.均值2),SPK;

十五分最高价:VAR15.HIGH;

三十分最高价:VAR30.HIGH;

AUTOFILTER;

詳細はこちら:https://www.fmz.com/digest-topic/2569

跨周期モデルの構造とプログラミング

周期間のモデルには,

-

ステップ1: 参照モデル FORMULA を構築する

-

ステップ2: 跨周期モデルを構築し,以下のように適用できます.

#IMPORT [PERIOD,N,FORMULA] AS VAR

A1:VAR.A;

A1>REF(A1,1),BPK;

A1<REF(A1,1),SPK;

…

AUTOFILTER;

例1:昨日のK線を引用した5分周期での閉じる価格

- 第"ステップ:指標1の作成

CC:REF(C,1);

- 2つ目のステップ: 跨周期指標2を作成する

#IMPORT[DAY,1,A] AS A1

C1:A1.CC;

- ステップ3:指標2を5分間のK線図に適用する

簡単な例とコードフレームワークを挙げると,さらに複雑な構造を書きます.

例2: 30分周期のグラフに基づいて,30分周期MACDが赤い柱を表示し,前者より取引量が多く;大級周期 (日線と1時間線) の均線は複数頭並べ合っている.小級周期 (15分または5分線) のKD指標の金

が入札点である.

DIFF : EMA(CLOSE,12) - EMA(CLOSE,26);

DEA : EMA(DIFF,9);

#IMPORT[DAY,1,MM] AS MM1

MD1:MM1.M1;

MD2:MM1.M2;

MD3:MM1.M3;

#IMPORT[HOUR,1,MM] AS MM2

MH1:MM2.M1;

MH2:MM2.M2;

MH3:MM2.M3;

#IMPORT[MIN,15,KD] AS KD1

K1:=KD1.K;

D1:=KD1.D;

#IMPORT[MIN,5,KD] AS KD2

K2:=KD2.K;

D2:=KD2.D;

TMP1:= DIFF>DEA&&VOL>REF(VOL,1);

TMP2:=(MD1>MD2&&MD2>MD3)&&(MH1>MH2&&MH2>MH3);

TMP3:=(CROSSUP(K1,D1)||CROSSUP(K2,D2);

TMP1&&TMP2&&TMP3,BK(10);

例の不明な関数の説明と使用方法については,発明者定量化プラットフォームの公式APIドキュメントとMy言語ドキュメントを参照してください:https://www.fmz.com/digest-topic/2569

横軸は,直線の横軸です.

例3: 3スクリーン取引システム;月線グラフが上向きで週線グラフの振動指標が下向きである場合,多めに;月線グラフが下向きで週線グラフの振動指標が上向きである場合,空にして.

- ステップ1:引用されたSPJYを書き出す

EMA1:EMA(C,13);

RSV:=(CLOSE-LLV(LOW,9))/(HHV(HIGH,9)-LLV(LOW,9))*100

K:SMA(RSV,3,1);

D:SMA(K,3,1);

J:3*K-2*D;

- 2つ目のステップ: 3スクリーン取引システムを構築

#IMPORT [ MONTH,1,SPJY] AS VAR1

YMA:=VAR1.EMA1;

#IMPORT [ WEEK,1,SPJY] AS VAR2

ZJ:=VAR2.J;

LL:=VALUEWHEN(YMA>REF(YMA,1)&&ZJ<30,L);

HH:=VALUEWHEN(YMA<REF(YMA,1)&&ZJ>70,H);

YMA>REF(YMA,1)&&ZJ<30,BK;//月线的趋势向上,周线的振荡指标向下

YMA<REF(YMA,1)&&ZJ>70,SK;//月线的趋势向下,周线的振荡指标向上

C<LL,SP;//多头止损出场

C>HH,BP;//空头止损出场

C<LLV(L,20),SP;//多头出场条件

C>HHV(H,20),BP;//空头出场条件

AUTOFILTER;

注意:クロスサイクル指標,モデルは小周期参照大周期をサポートし,大周期参照小周期も可能で,データの参照に注意する.

日記

N:=BARSLAST(DATE<>REF(DATE,1))+1;

#IMPORT[HOUR,1,DAYBAR] AS VAR1

N1:VAR1.N;

盘中3分钟引用1小时周期的当日K线根数,20个3分钟周期N1才变动。

#IMPORT[MIN,3,DAYBAR] AS VAR2

N2:VAR2.N;

盘中1小时引用3分钟周期的当日K线的根数N,1小时中存在20个N2值变动。

以上は,My Languageがクロスサイクル戦略を書き出すためのいくつかの簡単な応用である.読者は,さまざまな周期と指標の組み合わせを柔軟にプレイして,自分の望む効果を達成することができる.特にデジタル通貨の観点から,永続契約の出現により,My Languageの高効率性により,商品フューチャーのような主力契約の代替の問題から逃れることができます.読者は,戦略論理の設計に集中する限り,契約の期限の問題について心配する必要はありません.

注意事項

-

跨周期,跨契約モデルで引用されている指標 (モデル) には引用はありません.

-

インターサイクル・インターコントラクトモデルは,最大6つの引用文をサポートします.

-

My 言語全体で使用する跨周期,跨契約データソースの総数は 50 つを超えない.

- 一般的な形状は,wの底,mの先で,どのように量化されるか.

- OKX WebSocket に問題がある

- 戦略フレームワークのテンプレートは空の取引を行うことができません

- 発明者による"WeChat/WeChatのコントロールディスクに命令を送る"新機能の定量化

- OKEXの現期ヘッジ戦略は,

を提示する. - 取引戦略 (報酬)

- IO で,4:invalid character を返します

- pyhon で,Record の代わりに,Price の配列を取得する方法

- 量化取引戦略におけるグループ指令の書き込み

- exchanges_list を読み取れませんでした

- My 言語のいくつかの一般的な指標の記述とクロス指標モデルの事例分析

- 小白は質問があります. 取引戦略についての質問は,お答えいただけますか?

- この2日間,回線システムが詰まっています.何が問題ですか?

- Macd はコードの問題から離れています

- 返信が失敗した場合の判断方法があります.

- OKV3接口,如何用exchange.IO调用

- どこに間違えたのかわからない

- 格子変形策の片側格子 (注釈版) 実装盤の動作中に

の取得の失敗 - 市場深度を取得する数量について,Exchange.GetDepth (()) は意味がないか,反論してください.

- IO関数を復元するエラー報告について教えて下さい.