固定投資は長ければ長いほど良いというわけではなく、移動平均固定投資戦略

0

1967

0

1967

固定投資は長ければ長いほど良いというわけではなく、移動平均固定投資戦略

小規模な仲間は,定投の熱意が高く,多くの認識は偏見がある.

- #### 投票は時間が経つほど良いものではありません.

基金会社は,あなたの管理費を求めていますが,もちろん,あなたが長く持っていれば良いことを願っていますが,私たちは自分自身に責任を持って,独立して考えなければなりません.

まず,定額は費用を均等に支払うためのものであることを理解する必要があります.

例えば,あなたが10年間,毎月1000元を投資する.その後の1000元は,総投資の1/121にすぎません.あなたが最後の1000ドルを最低点で購入しても,平均配分コストの役割は小さいです.

(参考までに,定投の始まりは最低点を探す必要はありません。 同じように,あなたの最初の1000元投資ポイントの高低は,あなたの将来の総収益にも影響はほとんどありません。私たちは比較的低い地域を探しているだけです。)

さらに悲しいことに,10年かけて,投資額が大きくなり, 基金の純資産が少しでも下がれば, 総収益が大きく減るのです. これは経済的に不可能なことだけでなく, 心理的耐性にも問題があります.

もっと直感的な見解は,もし書生が我定投国泰深300 ((020011)) を,2007年12月27日から定投し,毎月定投2000元,今日まで持っていたら,総利益は31954.61元である。

2015年6月1日までの償還を選択すれば,総利益は138670元に達する。そして,スマート投資戦略を採用すれば,利益はさらに高い。

投資コストの概念があるなら,下記の図を見てください. 売るべき時期は明らかです. チャンスを探して売れば,落ちれば,大きな利益を得る機会を無駄にします.

長期投注は良いものではなく,長期投注は悪いものになるかもしれない.

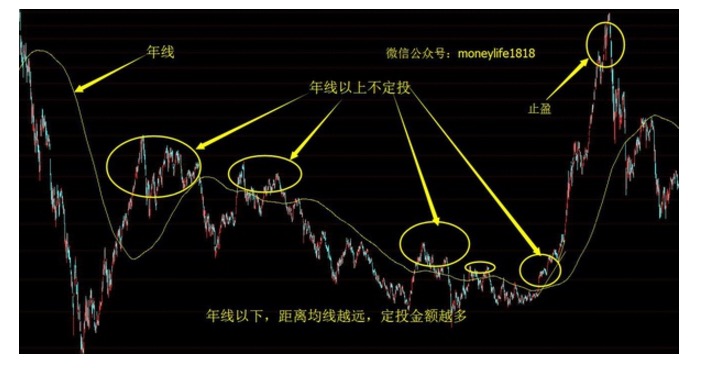

- #### 2 平均線 + 固定投資戦略

前回の記事では,定投の策略をいくつか紹介しましたが,もう一つは簡単です. 平均線の年線を利用して定投で購入金額を設定します.

年線は250日平均線で,平均線上には投資せず,平均線下には投資する.また,平均線から離れているほど,投資金額は大きい.専門用語は平均線偏差である.

知らせ:

基金のスタイルに合う参照インデックスを選ぶ. 深300は大盤の価値を表し,中証500は中盤の価値を表し,中小板インデックスは中盤の成長を表し,起業板インデックスは小盤の成長を表します.

長期平均線を基準として選択し,短期平均線の効果は不明である.

均線定投案の定投回数が減少し,年線以下での投資額を徐々に増やして,より大きな収益を達成すべきである.

- #### 3つ目 投資はお金持ちにはならない

賭けで20年かけて億万長者になったと聞いたら,それは嘘だ. 賭けは病気を治す薬ではない.

1991年から機械的定投が始まり,数回牛熊が降りてきて,2015年末まで,ちょうど25年.定投の累積リターンは250.18%で,年収率はわずか5.15%である.

強制貯蓄とは,銀行がゼロ貯金から取り出すアップグレード版である. 定投は,投資を怠るという名前のものですが,もし怠けすぎると,そうすることもありません.

市場動向に常に注意を払い,市場が比較的高い時には資金を買い戻し,比較的低い時には再投資を開始します. 同時に,私が常に強調しているように,投資戦略に加入し,低点で多買,高点で少買,ピラミッドの資金構造を実現します.

ビデオをご覧の皆様へ