FMZ量子シミュレーションレベル バックテスト メカニズム説明

作者: リン・ハーンニナバダス, 作成日: 2022-03-23 10:07:18, 更新日: 2022-03-28 14:31:37FMZ量子シミュレーションレベル バックテスト メカニズム説明

-

1.バックテストの枠組み

FMZ Quant バックテストにおける戦略プログラムでは,戦略プログラムは完全な制御フローであり,プログラムは一定の頻度に従って常にアンケートされます.プラットフォーム API によって返されるすべての市場コートとデータは,コールタイムに応じて実際の実行時の状況をシミュレートします. バックテストは他のバックテストシステムのオンバーレベルではなく,オンティックレベルに属します.それはTicker データ (より高い動作頻度を持つ戦略) をベースにした戦略のバックテストをよりよくサポートします.

-

2. シミュレーションレベルと実際の市場レベルとの違い

-

シミュレーションレベル

シミュレーションレベルバックテストは,バックテストシステムの底層K線データに基づい,特定のアルゴリズムに従って,基礎となるK線バーの最高価格,最低価格,オープン価格,閉鎖価格から構成された枠内で,このバーの時間列にティッカーデータの挿入をシミュレートします.

-

リアル市場レベル

リアルマーケットレベルバックテストは,バーの時間列における実際のティッカーレベルデータである.ティッカーレベルデータに基づく戦略では,リアルマーケットレベルバックテストを使用することは現実に近い. 実際の市場レベルのバックテストでは,ティッカーは実際に記録されたデータで,シミュレーションではありません.

-

-

3.シミュレーションレベルバックテストメカニズム

底層K線 実際の市場レベルバックテストには,底層K線オプションはない (ティッカーのデータはリアルなので,底層K線はシミュレーションに使用されない). シミュレーションレベルバックテストでは,ティッカーデータはK線データに基づいてシミュレーションされ生成される.このK線データはサブレイヤK線である.シミュレーションレベルバックテストの実際の動作では,戦略を実行しているときに,APIを呼び出す期間よりもサブレイヤK線が小さい必要があります.そうでなければ,サブレイヤK線が大きい期間と生成されたティッカーの数が不十分であるため,APIが指定期間のK線を得るために呼び出されると,データは歪みます.バックテストに大きな周期のK線を使用する場合は,適切な方法でサブレイヤK線期間を大きく設定することができます.

-

4.How底層のK線が ティッカーデータを生成するのか?

下層K線がシミュレーションされたティッカーを生成するメカニズムは,MT4と同じです.関連リンク

-

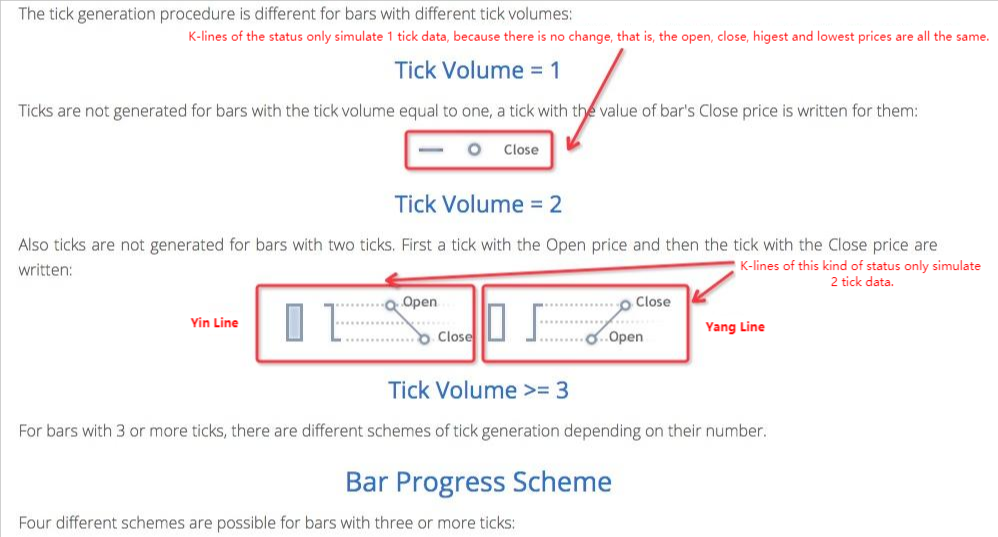

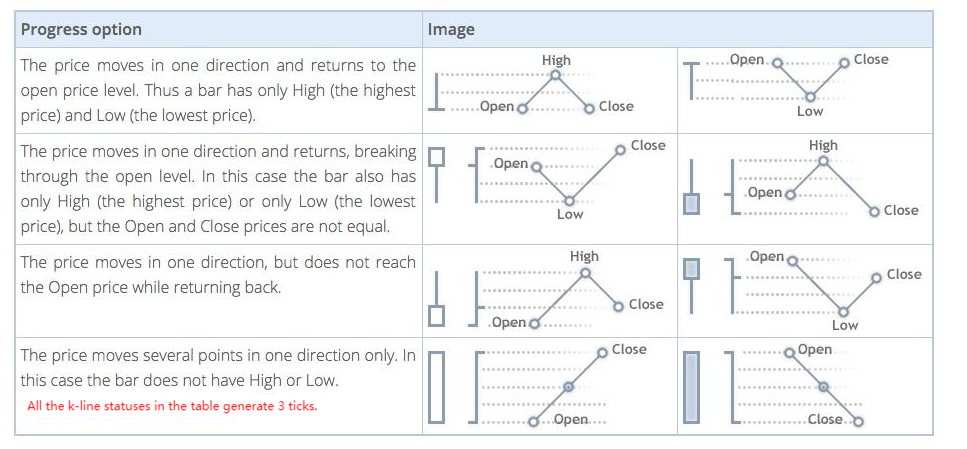

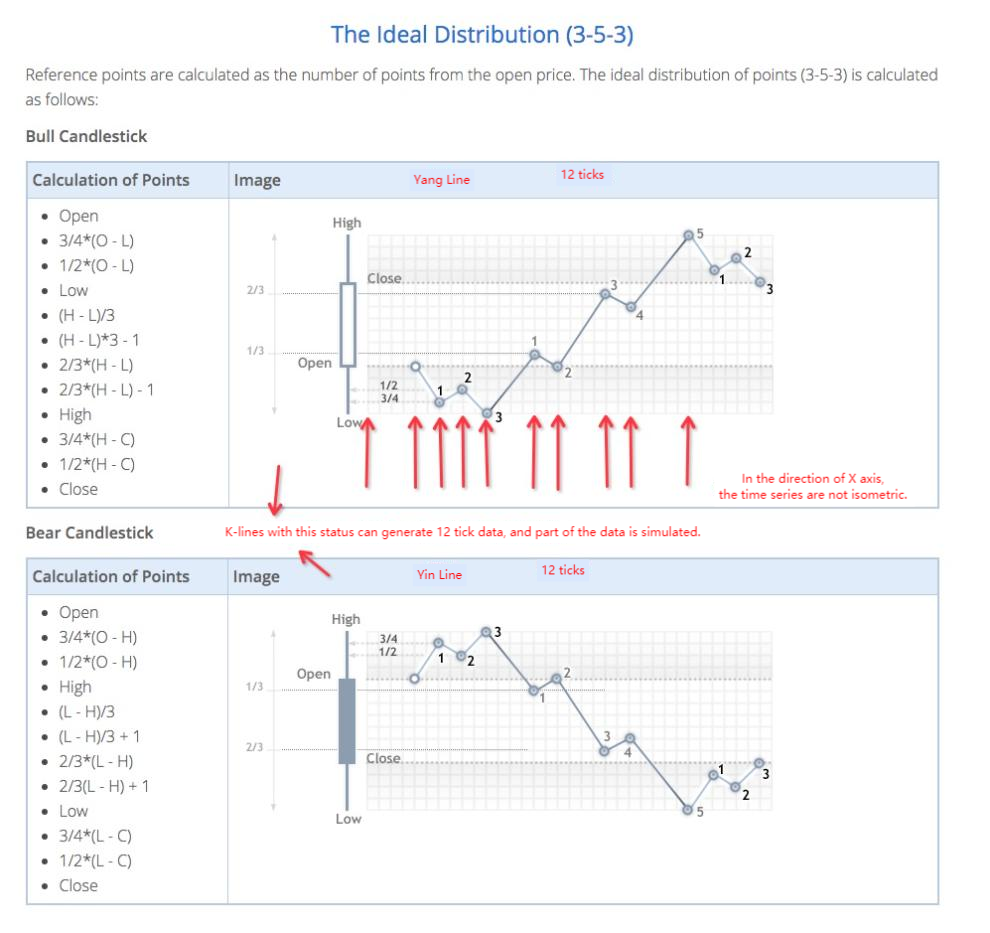

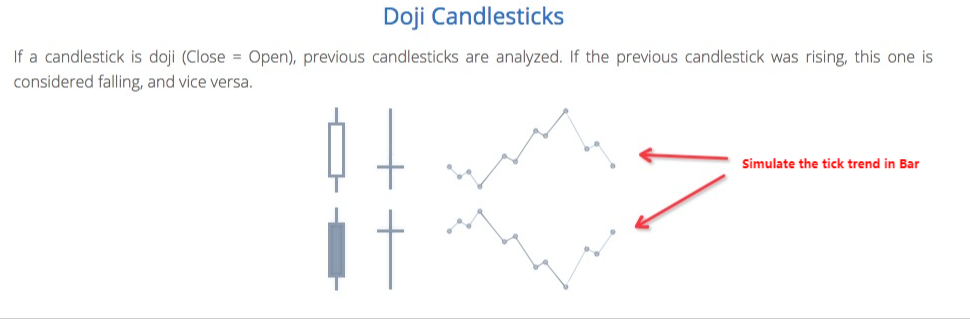

5. チケットデータを生成する算術コード

底層のK線データをシミュレーションされたティックデータに変換する特定のアルゴリズム:

function recordsToTicks(period, num_digits, records) {

// http://www.metatrader5.com/en/terminal/help/tick_generation

if (records.length == 0) {

return []

}

var ticks = []

var steps = [0, 2, 4, 6, 10, 12, 16, 18, 23, 25, 27, 29]

var pown = Math.pow(10, num_digits)

function pushTick(t, price, vol) {

ticks.push([Math.floor(t), Math.floor(price * pown) / pown, vol])

}

for (var i = 0; i < records.length; i++) {

var T = records[i][0]

var O = records[i][1]

var H = records[i][2]

var L = records[i][3]

var C = records[i][4]

var V = records[i][5]

if (V > 1) {

V = V - 1

}

if ((O == H) && (L == C) && (H == L)) {

pushTick(T, O, V)

} else if (((O == H) && (L == C)) || ((O == L) && (H == C))) {

pushTick(T, O, V)

} else if ((O == C) && ((O == L) || (O == H))) {

pushTick(T, O, V / 2)

pushTick(T + (period / 2), (O == L ? H : L), V / 2)

} else if ((C == H) || (C == L)) {

pushTick(T, O, V / 2)

pushTick(T + (period * 0.382), (C == L ? H : L), V / 2)

} else if ((O == H) || (O == L)) {

pushTick(T, O, V / 2)

pushTick(T + (period * 0.618), (O == L ? H : L), V / 2)

} else {

var dots = []

var amount = V / 11

pushTick(T, O, amount)

if (C > O) {

dots = [

O - (O - L) * 0.75,

O - (O - L) * 0.5,

L,

L + (H - L) / 3.0,

L + (H - L) * (4 / 15.0),

H - (H - L) / 3.0,

H - (H - L) * (6 / 15.0),

H,

H - (H - C) * 0.75,

H - (H - C) * 0.5,

]

} else {

dots = [

O + (H - O) * 0.75,

O + (H - O) * 0.5,

H,

H - (H - L) / 3.0,

H - (H - L) * (4 / 15.0),

H - (H - L) * (2 / 3.0),

H - (H - L) * (9 / 15.0),

L,

L + (C - L) * 0.75,

L + (C - L) * 0.5,

]

}

for (var j = 0; j < dots.length; j++) {

pushTick(T + period * (steps[j + 1] / 30.0), dots[j], amount)

}

}

pushTick(T + (period * 0.98), C, 1)

}

return ticks

}

したがって,シミュレーションレベルバックテストを実行すると,時間系列で価格が動きます.

- "TradingView"警告信号取引を実現するために,FMZ Quantの拡張APIを使用

- FMZ量子取引プラットフォームの主要なインターフェイス概要と構造

- BitMEX (IO Demo) で市場オーダー (受動取引のみ) をペンドし,オーダーをバッチで配置する方法

- FMZはPythonのローカルバックテストエンジンを起動しました

- FMZ 関連会社による新規および旧ユーザーへのフィードバック

- マルティンの種類は,どの大

に夢がありますか? - ロボットに簡単な価格を提示する

- 呼び出し市場インターフェースの問題

- MY言語の手動平行ボタンをどう書くか?

- ビットメックスで注文が間違えた

- FMZ バックテスト メカニズムの説明

- Linux Docker のインストールと更新手順

- Python の 迅速 な スタート

- JavaScript への迅速起動

- フューチャーズ_クラケンリンク

- フューチャーズ_バイビット リンク

- 組み込み機能_クロス分析と指示

- レンタルコードメタデータによるレンタル戦略のデータバージョンを指定する方法

- 高周波戦略はどのような技術枠組みを使っているか

- バイアンはk線長を取得し,プラットフォームインターフェースは1000を超えない.