ポジティブ・ファンディング・アービトラージとリバース・ファンディング・アービトラージ、どちらが最近年率が高くなっていますか?

5

1881

5

1881

(一) 資金の利回り

資金の利回りについて,私は少し前に,資金の利回りについて,

当時の状況は比較的良好で,単発の年収は最高で50%,最低でも20%に達する.つまり,8時間ごとに35Uから90Uの安定収入が得られる.

簡単な理論的な例から始めましょう

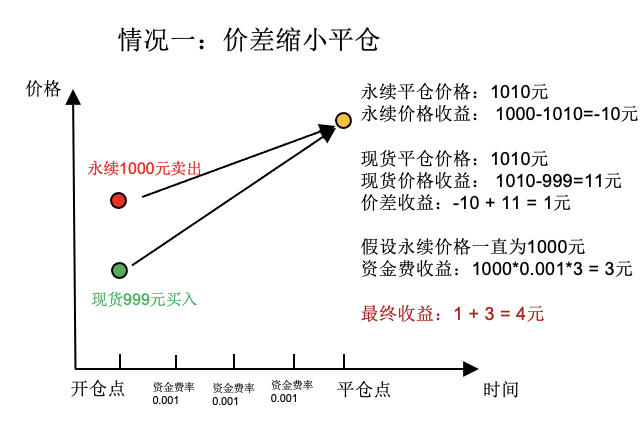

現貨価格は999元,永続価格は1000元,価格差は1元,資金費率は0.001。

買って売って 永続的に売る

将来のある時点で,現貨と永続品の価格が1010元になり,価格差は1元に縮小し,この時点で価格差は0元となる.

価格差の利益は10+11=1元です.

平仓前に合計3回の資金費が徴収され,各回の資金費率は0.001であり,計算の便宜のために,この3回の資金費が計算される時に永続価格が1000であると仮定する.

投資費用は1000ドルになります*0.001*3 は 3 です.

そして,この2つの要素を組み合わせると,

つまり,永続的資金費引換の収益は,資金費収益と価格差収益の2つの部分を含んでいる.資金費収益は,長期にわたる安定した収益であり,価格差収益は,市場状況の変動の影響で瞬時に得られる収益である.

差額収益が手数料をカバーできれば,その差額収益の一部を食い尽くすことができる.

ポジションを平定した後,ポジションを開設し,安定した資金費の利益を得る.

つまり,永続的資金費引換の収益は,資金費収益と価格差収益の2つの部分を含んでいる.資金費収益は,長期にわたる安定した収益であり,価格差収益は,市場状況の変動の影響で瞬時に得られる収益である.

差額収益が手数料をカバーできれば,その差額収益の一部を食い尽くすことができる.

ポジションを平定した後,ポジションを開設し,安定した資金費の利益を得る.

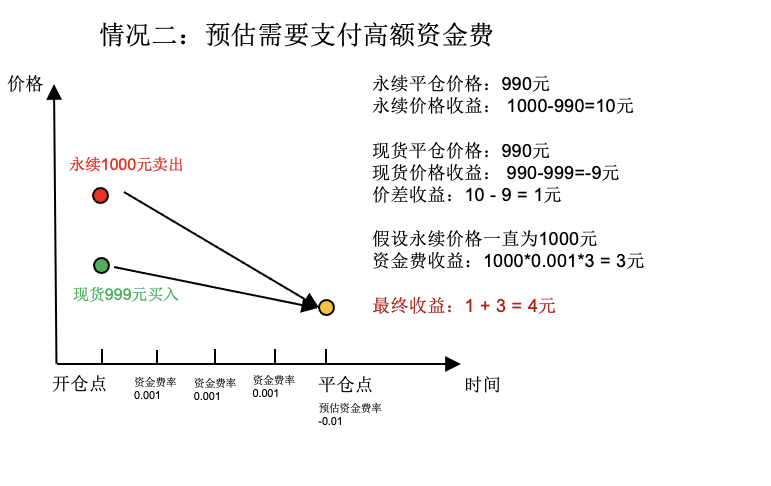

また,平仓の場合は,下期資金費が負で絶対値が大きいと予想される場合,つまり,高額な資金費が支払われる場合です.

現貨価格は999元,永続価格は1000元,価格差は1元,資金費率は0.001。

買って売って 永続的に売る

将来のある時点で,下期資金費が-0.01と予想され,高額10元を支払う必要があり,平仓するべきです.

10-9=1 円の利益です. 価格差は10-9=1 円です.

平仓前に合計3回の資金費が徴収され,各回の資金費率は0.001であり,計算の便宜のために,この3回の資金費が計算される時に永続価格が1000であると仮定する.

投資費用は1000ドルになります*0.001*3 は 3 です.

そして,この2つの要素を組み合わせると,

細部が決定する. 上記で言っているのは,資金の利率が適時で,価値が比較的大きい場合,高額な資金の支払いが必要であるということです.

“高額”という単語に注意してください

次の期間の料金が−0.000001と推定される場合,支払われる料金は比較的少なく,また次の期間の料金が継続できると推定される.

取引が完了すると,手数料が減るので,この期間に支払う手数料を抑え,取引を停止する.

**(二) 逆資金費の利回り

この時期は反転レバレッジのチャンスが多く,最近は主にこの部分の研究で,最近2週間は毎日100%+現在の年金化レバレッジのチャンスが出ている. 20%以上の年金化レバレッジを維持しているレバレッジポートフォリオが数多くあります. 下の単数は,10倍のレバレッジを追加しました. レバレッジ後の対応するポジションの価値は約5万U

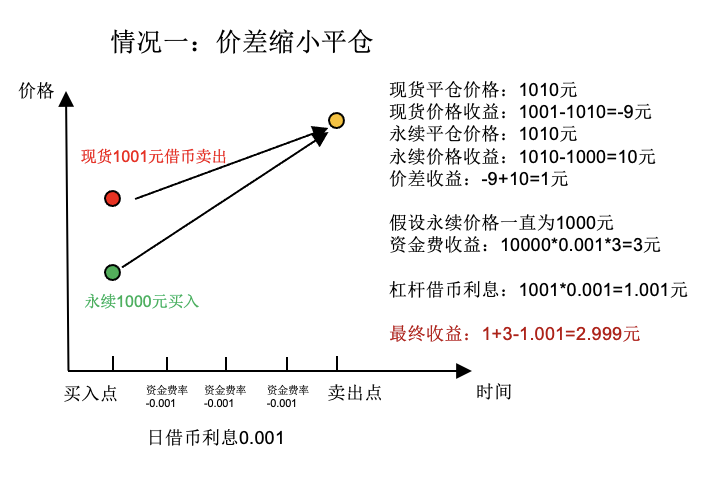

逆資本利回りとは,現存する商品を売り,永続的なものを買うことです. 現金がないときは 借入して 売りに出して また,簡単な例を挙げてみましょう.

現貨価格は1001元,永続価格は1000元,価格差は1元,資金費率は-0.001。日借入金利は0.001

Uが現金で借りる為の利子借入で,現金1枚を売り,永続1枚を購入する.

将来のある時点で,現貨と永続品の価格が1010元になり,価格差は1元に縮小し,この時点で価格差は0元となる.

9+10=1 ドルです.

平仓前に合計3回の資金費が徴収され,各回の資金費率は0.001であり,計算の便宜のために,この3回の資金費が計算される時に永続価格が1000であると仮定する.

投資費用は1000ドルになります*0.001*3 は 3 です.

利息は1001ドルで,利息は1001ドルで,利息は1001ドルで,利息は1001ドルで,利息は1001ドルで,利息は1001ドルです.*0.001は 1.001元です.

1+3-1.001=2.999元 決算利益

一般的に,資本費が利害率をカバーできる場合,スレートする価値があります.上記の例では,中日資本費は0.001です.*3=0.003

利子率 = 0.003-0.001=0.002

逆アバターによる平仓や高額な資金負担や 借入金利の上昇なども 一挙に挙げられなくなっている.

一般的に,資本費が利害率をカバーできる場合,スレートする価値があります.上記の例では,中日資本費は0.001です.*3=0.003

利子率 = 0.003-0.001=0.002

逆アバターによる平仓や高額な資金負担や 借入金利の上昇なども 一挙に挙げられなくなっている.

(三) 資金費の利回りの概要

- 永続契約の資金費は8時間ごとに清算する。資金費率>0の場合,多頭支給資金費,空頭取得資金費。資金費率の場合,空頭支給資金費,多頭取得資金費。

- 資金費率が0以上になると現金を買って,永続的に売る。資金費率が0以下になると,借金後に売って,永続的に買って。

- 資金の利率は安定し,手数料と借金利子をカバーできるので,アベरेज操作を行うことができます.