スマイルカーブを使用したビットコインオプションのデルタヘッジ

まとめ

我々は、一連の暗示的なスマイル曲線とその他のスマイル調整デルタを使用して、ビットコイン オプションの堅牢な動的デルタ ヘッジを分析します。これらのデルタは、スケール不変の確率モデルやローカルボラティリティモデルすべてに対して同じであるという意味でモデルフリーであるか、またはローカルボラティリティの単純なレジーム依存のパラメータ化に基づいています。これらのデルタは実装が簡単なため、従来の資産のオプション市場のマーケットメーカーの間で人気があります。ダイナミックデルタヘッジに関するこれまでの実証研究は、株式指数オプションのみに基づいていましたが、ビットコインオプションの1時間ごとの過去の価格に関する独自のデータの分析により、ビットコインのインプライドボラティリティ曲線の動きが株式指数オプションの動きと大きく異なることが示されました。幅広い資金調達範囲と 10 日、20 日、30 日の合成固定満期を持つコール オプションとプット オプションについて、2 つの 1 年間の期間にわたって、異なるスマイル調整デルタの動的ヘッジ パフォーマンスを比較します。また、永久契約のベーシスリスクはカレンダー先物よりも大幅に低いため、ヘッジ手段として標準先物ではなく永久契約の使用についても調査します。結果は、ヘッジされたエラー分散比の検証可能な統計として提示されます。いくつかの期間では、暗黙のスマイルカーブヘッジ比率を使用すると、単純なブラックショールズデルタヘッジを大幅に上回ることができます。特に、永久スワップをヘッジツールとして使用する場合、アウトオブザマネープットオプションの効率性の向上は30%を超える可能性があります。一方、インプライド・ボラティリティ曲線が上向きに傾斜している期間中に短期のアウト・オブ・ザ・マネーのコール・オプションをヘッジすると、平均効率の向上は 15% に達する可能性があります。永久契約を使用する利点は、特にベースがまだかなり大きい長期契約の場合、2021 年に特に顕著になります。

キーワード :デリバティブヘッジ、インプライドボラティリティカーブ、永久契約、堅牢な資金調達、動的増分ヘッジ

1. はじめに

動的デルタヘッジに関する研究はすべて、ブラック・ショールズ(1973)モデルに基づいています。ブラック・ショールズ (BS) デルタでは、原資産価格とそのボラティリティの相関がゼロであると想定しているため、モデルオプション価格の原資産価格に対する偏導関数のみが必要です。しかし、株価指数オプションは価格とボラティリティの間に大きな負の相関関係があり、それがインプライド・ボラティリティ曲線に大きな歪みをもたらすことはよく知られています。ベイツ(2005)の基本的な考え方とアレクサンダーとノゲイラ(2007a)のより一般的な結果に従うと、インプライドボラティリティ曲線の傾きは、モデルフリーのBSデルタの調整を暗示するために使用できます。スケールに依存しない任意のバリアントモデルに対して一定です。しかし、アレクサンダーとノゲイラ(2007b)は、取引可能な金融商品(金利以外)については、ジャンプやレヴィ過程などの追加要因に関係なく、すべての確率的および/または局所的ボラティリティの株式オプション価格設定モデルはスケール不変であるべきであることを示しています。特徴は次のとおりです。したがって、2 つのパラメトリック ボラティリティ モデル (取引可能な金融商品用) の実証的ヘッジ パフォーマンスの違いは、単にモデルのキャリブレーション エラーが異なることによるものです。取引可能な金融商品の価格に対するオプション価格のデルタ(実際にはガンマ)偏微分は、理論的にはモデルフリーのスケール不変デルタとまったく同じです。注 1 さらに、Bates (2005) によって提案された単純なスケール不変デルタは、スマイル曲線の傾きが負 (正) の場合、BS デルタよりも大きくなります (小さくなります)。 Coleman ら (2001) は、BS デルタはローカル ボラティリティ フレームワークで過剰ヘッジされる傾向があることを示しているため、インプライド ボラティリティが負に偏っている場合、スケール不変デルタは BS デルタよりも過剰ヘッジされることになります。

Alexander と Nogueira (2007a) が説明しているように、価格に関する最小分散 (MV) 総導関数は、ゼロ以外の価格とボラティリティの相関関係を考慮した別のデルタですが、モデルに依存します。しかし、これらの著者は、Lee (2001) のモデルフリー MV Delta と、異なるスケール不変モデルに基づく MV Delta を使用して得られた経験的結果を区別できませんでした。 Lee (2001) の MV デルタも「スマイル調整」されており、つまり、インプライド ボラティリティ スマイル カーブの実証的特性を使用して調整された項を BS デルタに追加します。 BS デルタを調整するもう 1 つの方法は、価格とボラティリティの相関関係を捉える項を追加して、Derman と Kani (1994) および Derman (1999) による Smile-Adjusted Delta という独創的な研究で提案されたアプローチを使用することです。これらは完全にモデルフリーというわけではありません。調整項はローカルボラティリティのパラメータ化に依存し、ローカルボラティリティ自体も市場の現在の体制に依存するからです。しかし、これらはモデルフリーであり、確率的局所ボラティリティジャンプ拡散など、原資産価格の進化を促すプロセスについて仮定が立てられておらず、オプション価格や原資産のヒストリカルデータを使用して調整する必要のあるパラメータもありません。データ。

株式オプションのマーケットメーカーが、BSデルタに対する単純なモデルフリー調整を使用してエクスポージャーをヘッジすることは標準的な慣行であり、これはいわゆる「堅牢な資金調達」、つまりヘッジ比率がモデルに依存しないと見なされているためです。多数の記事やフォーラムからもわかるように、インプライド スマイル カーブやその他のスマイル調整カーブ調整デルタ ヘッジは、実務家の間で特に人気があります。注 2: インプライド・スマイル・カーブおよび/またはスマイル調整カーブのデルタ・ヘッジに関する実証研究はこれまでにいくつかあるが、それらはすべて株式指数オプションを研究したものである。すべての結果が一貫しているわけではない。Vähämaa (2004) は、FTSE 100 オプションのスマイリング カーブ調整デルタが BS デルタを上回るパフォーマンスを示したが、これはボラティリティが過剰な期間に限られる。Crépey (2004) は、これらの結果が DAX 30 オプションにも当てはまることを確認している。Attie ( 2017年は、S&P500指数オプションのヘッジにおいて、スマイルインプライドデルタが一貫してBSデルタを上回ると主張している。アレクサンダーら(2012年)は、ダーマン(1999年)のフレームワークをマルコフスイッチング設定に拡張した。現在の市場に適用可能な正しいスマイル調整デルタを反映する。市場体制では、S&P 500オプションの場合、BSデルタはこのマルコフスイッチング拡張を使用することによってのみ改善できることが示されています。フランソワとステントフト(2021)もS&P 500インデックスオプションを研究し、標準調整ではBSデルタやデルタガンマを上回ることができないことを確認しています。ヘッジですが、新たに暗示されたスマイリング カーブ デルタ-ガンマ-ベガ ヘッジにより、BS モデルが大幅に改善されます。他の種類のオプションに関して、スマイル調整デルタヘッジの成功についてはほとんど知られていません。注3

この論文の目的は、ビットコイン オプションに適用されたさまざまな Smile インプライド カーブとその他の Smile 調整カーブのデルタ ヘッジ パフォーマンスを検証することです。本稿執筆時点では、ビットコイン オプションに関する研究はわずかしか発表されていません。 Siu and Elliott (2021)、Jalan et al. (2021)、Chen and Huang (2021) はいずれも確率的ボラティリティ価格設定モデルの実証的応用を研究していますが、ヘッジパフォーマンスを研究した論文はありません。 Hou et al. (2020) は、ビットコインのオプションの価格を決定するために一連の確率的ボラティリティモデルを検討しました。著者らは、ジャンプとコジャンプの重要性を強調する一連の重要な結果を提示し、ビットコイン オプションの価格設定に相関ジャンプ (SVCJ) を含む確率的ボラティリティ モデルを提案しています。これらのモデルは、クリケット オプションやラチェット オプションなどの特殊なオプションの価格設定に非常に役立ちます。 ChiとHao(2021)はGARCHベースのデルタヘッジ戦略を検討していますが、彼らの研究はさまざまな実現ボラティリティ予測モデルの比較に焦点を当てています。 Alexander et al. (2022b) は、ビットコインオプションのインプライドボラティリティスマイルカーブの挙動を研究し、マーケットメーカーの需要圧力が方向性トレーダーによって推進されているのか、ボラティリティトレーダーによって推進されているのかを推測しています。実際、私たちの知る限り、ビットコイン オプションのヘッジに関する詳細な研究は他に 1 つしかなく (Matic ら、2021 年)、この論文とはまったく異なるアプローチを採用しています。 Matic et al. (2021) は、Deribit 取引所が引用する日次のインプライド ボラティリティを使用して、パラメトリック ストキャスティクス ボラティリティに着想を得たインプライド ボラティリティ サーフェスを較正し、裁定取引を行わずに 1 か月から 3 か月の間のオプションのインプライド ボラティリティを補間しました。ボラティリティ。 2019年4月から2020年3月までのサンプルは、ダフィーら(2000年)とマクニールとフレイ(2000年)によって導入された確率的ボラティリティプロセスを使用して、3つのサブ期間(強気市場、平穏市場、COVID期間)に分割されます。基礎となる暗号通貨の価格をモデル化するための GARCH フィルター カーネル密度。次に、BS ギリシャのヘッジ パフォーマンスを、さまざまな確率的ボラティリティ ジャンプ拡散モデルから導出されたパフォーマンスと比較します。 1 か月満期のオプションについては、単純な BS ヘッジに比べて大きな改善は見られませんでしたが、3 か月満期のオプションについては、より複雑なモデルによってヘッジ パフォーマンスが大幅に向上しました。

Matic et al. (2021)とは異なり、異なる確率的ボラティリティモデルのオプションヘッジパフォーマンスを比較しません。私たちの研究の重要な実用的な利点は、すべてのデルタ値が非常に簡単に計算できることです。すべての情報はボラティリティ スマイル カーブから直接かつ堅牢なモデルフリーの方法で得られるため、モデルの調整は必要ありません。現在の市場状況、インプライド・ボラティリティ・スマイルの形状、および/または価格とボラティリティの相関関係に応じて異なる BS デルタ調整を使用したデルタ・ヘッジの結果。

私たちの焦点は、満期が10日から30日の短期オプションです。これは、Matic et al. (2021) で研究されたオプションよりもはるかに高い流動性と、より広い行使価格の範囲を持っています。私たちがこのようにしたのは、満期日が1~3か月のビットコインオプションは総取引量の20%を占めるに過ぎないのに対し、満期日が30日以内のオプションは総取引量の50%を占めているからです。取引量。さらに、BS デルタをスマイル調整するには適切なスマイル カーブが必要であり、これらの短期オプションの流動性ストライク範囲は非常に大きくなります。実際、私たちの実証分析で使用されたオプションのマネーネスは 0.7 から 1.3 の範囲です。

我々は、資金調達時に 8 時間ごと、または毎日 UTC 00:00 に行われる定期的なリバランスを伴う動的デルタ ヘッジのみを検討します。この実験設計の選択は、ビットコイン オプション市場の特性に基づいています。この特性は新しいため、後で詳しく説明します。先物の取引コストはオプションの取引コストよりもはるかに低くなります。例えば、先物契約のスプレッドは満期日に応じて約1~5ベーシスポイントの範囲であるが、ガンマヘッジによく使用される短期のアット・ザ・マネーオプションのスプレッドは通常約200~300ベーシスポイントである。ポイント。したがって、ガンマヘッジは通常の動的デルタヘッジよりもはるかに高価になります。ガンマ ヘッジの再バランスの取引コストは、ヘッジ エラーの削減によって得られる利益を減少させる可能性がありますが、デルタ ヘッジの再バランスの取引コストは、特に永久契約がヘッジ手段として使用されている場合は小さくなります。

次に、第2章ではビットコインオプションと先物市場について説明し、第3章ではビットコインと株価指数のインプライドボラティリティ面の特性を比較し、その特徴を区別します。第4章では、実証的枠組みについて説明します。各ヘッジ比率は、調整されたBS式として導入されます。 ; 第 5 節ではデータについて説明し、第 6 節では実証結果を示し、第 7 節で結論を述べます。

2. ビットコインのオプションと先物市場

本稿執筆時点では、6つの主要な暗号通貨取引所がビットコインやその他の通貨、およびいくつかのトークンのオプション取引を提供しており、2021年12月の1日平均取引量の合計は10億ドルに近づいています。特に、ビットコインオプションの取引量は最近過去最高に急増しており、2020年1月から2021年12月にかけて月間平均取引量は2倍以上に、未決済建玉は6倍以上に増加しています。取引の大部分はデリビットオプション取引所で行われており、同取引所は米国商品先物取引委員会(CFTC)などの政府機関が定めた国際基準や、顧客の利益を保護するためのその他の規制に従うことを避けるためにパナマに移転した。多くの場合、オフショアの租税回避地に登録されている、他の多くの規制されていない暗号通貨デリバティブ取引所と同様に、Deribit の取引プラットフォームは 24 時間年中無休で営業しており、「顧客確認」プロトコルをほとんどまたはまったく遵守していません。 2020年にはデリビットで430万件の契約(想定元本約550億ドル)が取引され、2021年には620万件の契約(想定元本約2,900億ドル)が取引されました。その結果、わずか2年で上場契約数は45%以上増加し、Deribitで取引される想定元本額は430%以上増加しました。注4 これを比較すると、シカゴ・オプション取引所(CBOE)のS&P 500オプション市場は2020年から2021年の間にわずか10%程度しか成長しませんでした。注5 ビットコインオプション市場では、ほぼ毎月、新しい契約サイズ、より広い行使価格範囲、より長い満期、新しい原資産がリリースされており、この新興デリバティブ市場は個人投資家と機関投資家の両方に拡大しています。ビットコインオプションはもはやニッチな商品ではありません。 。 2022年3月、シカゴ・マーカンタイル取引所(CME)は、個人投資家を対象とした自主規制プラットフォームに対抗するため、マイクロビットコインオプションを開始しました。しかし、大手機関投資家もオプション市場を非常に注意深く見守っており、中にはこれを「次の大きなステップ」と呼ぶ者もいる。注 6 一方、Opyn や Ribbon Finance などの新興の分散型金融 (DeFi) プロトコルは、規制に準拠せずにオプション取引を提供しています。 1日当たりの名目取引量が5億ドルを超えるこの市場は、もはや従来の投資家が無視できる市場ではありません。

Deribit での取引量が非常に多いため、あらゆる種類の暗号通貨オプションの調査にとって最も魅力的な取引所となっています。 CME(および他のいくつかの取引所)はビットコインオプションのみを上場していますが、ビットコインオプションの取引量のうち、これらの取引所が占める割合はわずか10%~15%です。 Deribitだけでビットコインオプション取引量の90%以上を占めています。注 7 理由の 1 つは、Deribit が 24 時間年中無休で営業しているのに対し、CME は平日のみ営業していることです。もう 1 つの理由としては、Deribit オプションの原資産は BTC インデックスの USD 価値であるにもかかわらず、ビットコインで証拠金が計上され、決済されるということが挙げられます。満期時の支払いを得るには、USD での BTC の価値とオプションの行使価格 (これも USD で提示) の差を計算し、その結果を満期時の BTC インデックス値を使用してビットコインに変換します。注 8 決済価格 (ビットコインなど) と原資産 (米ドルなど) の通貨単位の差は、反対方向に先物やオプションがないことを除いて、クオント FX オプションのペイオフと非常に似ています。つまり、1 ドルのビットコインの価値に関するデリバティブはなく、1 ドルのビットコインの価値を原資産として使用するオプションも存在しません。このため、ビットコイン オプションは「インバース オプション」と呼ばれ、実際には、多くの暗号通貨デリバティブ取引所で大量に取引されている、インバース先物を含むいくつかのインバース デリバティブ商品の 1 つにすぎません。これらは、法定通貨と暗号通貨のクロスデリバティブ取引を、証拠金口座の担保や契約決済に法定通貨を使用せずに実行できるため、魅力的です。

ビットコインが伝統的な意味でのマネー マーケットとして存在できるかどうかは議論の余地がありますが (Sauer、2016)、ビットコイン (およびその他の通貨やトークン) の非常に活発な分散型マネー マーケットは、多くのファーミング サイトやさまざまな流動性プールに存在しています。注9 したがって、米ドルでのモデルのヘッジ効果を測定するために、米ドルからビットコインに変換することができます。

どのヘッジ方法を選択しても、ヘッジ自体は簡単です。トレーダーはオプションでポジションを開き、オプションのデルタ値に等しいポジション サイズで原資産の反対のポジションを取ります。従来の市場では、決済価格が簡単に取引できる手段ではないため、ヘッジ手段は通常、オプションと同じ満期の先物契約です。 BTC インデックスについては、複数の異なる取引所のビットコイン価格の平均に基づいているため、同じコメントが当てはまります。しかし、これはヘッジ手段がオプションと同じ満期の逆先物契約でなければならないという意味ではありません。ビットコインで取引可能なヘッジ手段を選択するための革新的な代替手段がいくつかあるからです。まず、期限付き先物契約には3つの種類があります。伝統的な資産クラスの先物と変わらない標準的な線形先物、ビットコインと米ドルのステーブルコイン(テザーなど)の線形先物で、ステーブルコインの価格が変動するたびに取引されます。 USD ペッグから外れ、ベーシス リスクを導入する 、および USD リニア先物と同様の特性を持ちながら暗号通貨のように証拠金が設定され決済されるインバース先物です。注10

ビットコインオプションには、暗号通貨市場特有の契約を使用するヘッジツールもあります。このような契約は、永久先物、永久スワップ、または単に「永久契約」と呼ばれることが多く、これまでのところ最も人気のあるタイプの暗号通貨デリバティブです。これらの価格はスポット価格と密接に連動しており、8時間ごとにネットポジションの小額を自動的に支払ったり受け取ったりする「資金調達」メカニズムを使用しています。このパーセンテージの計算は「資金調達率」と呼ばれ、取引所によって異なります。注11 支払者と受取者は、永久契約価格がスポット(BTC)価格より高いか低いかによって決まります。永久契約価格がスポット価格を上回る場合、資金調達率はプラスとなり、永久契約のロングポジションを保有するユーザーは手数料を支払う必要があり、ショートポジションを保有するユーザーは手数料を受け取ります。永久契約価格がスポット価格よりも低い場合は、その逆が当てはまります。ロングポジションとショートポジション間の定期的な資金支払いにより、永久契約価格はスポット価格に非常に近い値に保たれます。

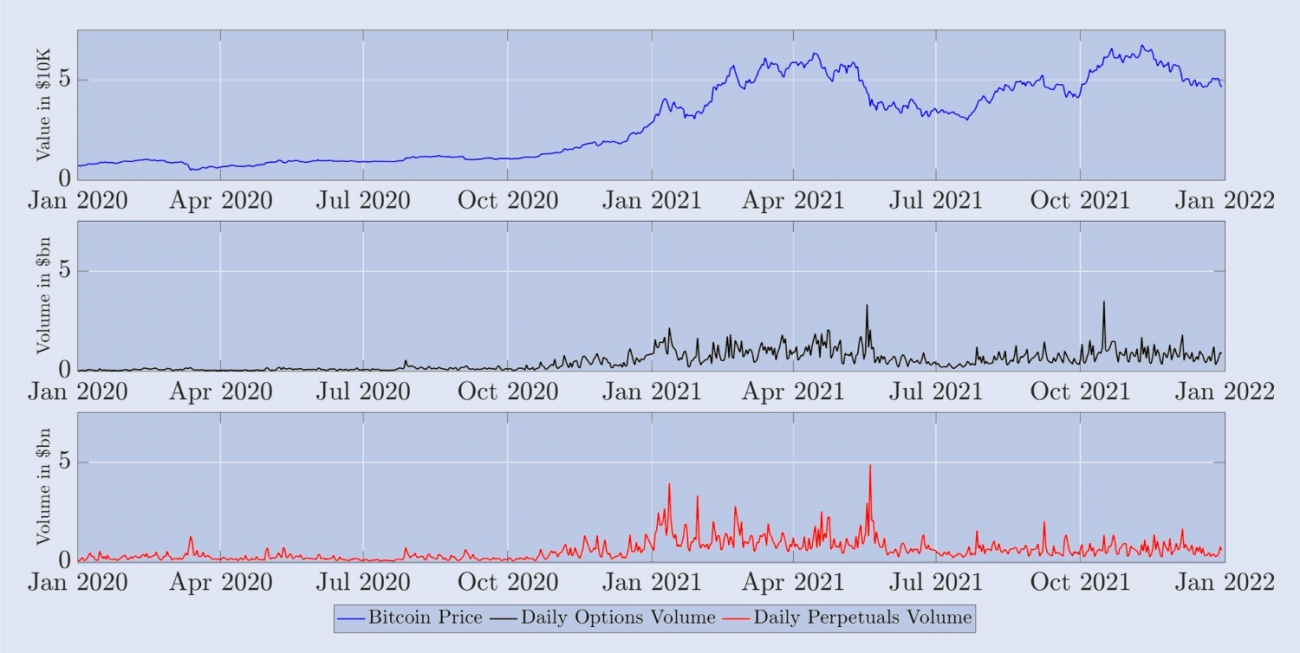

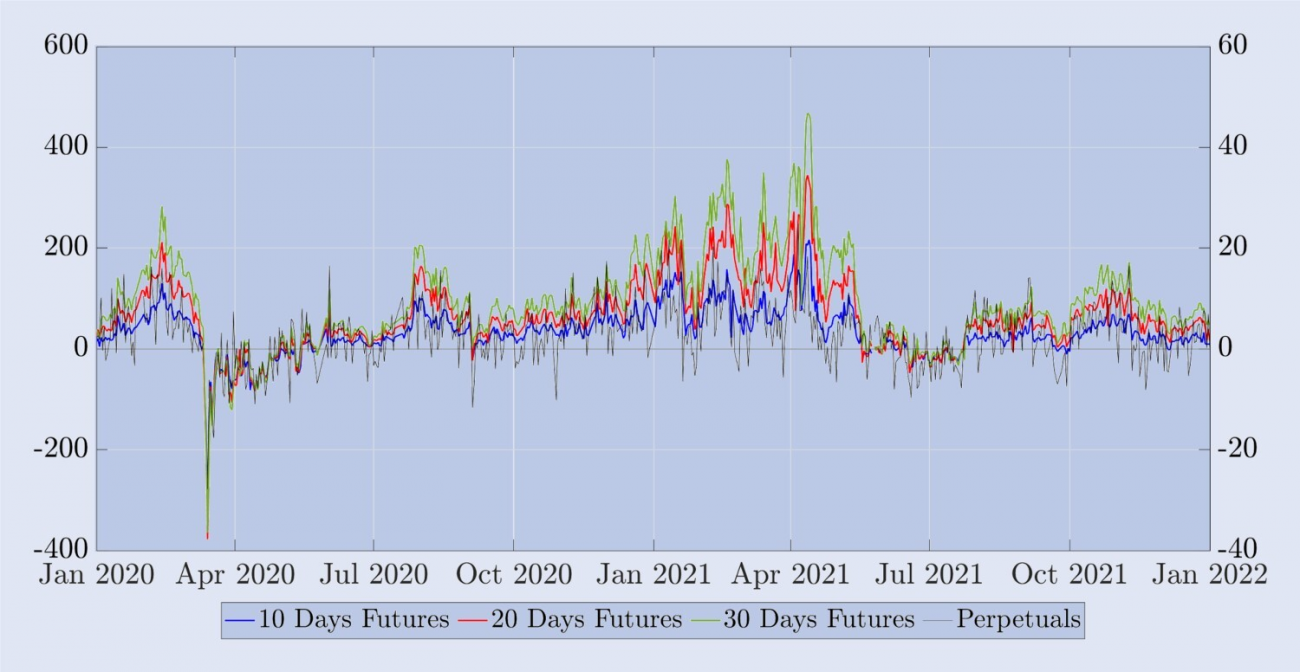

世界最大の暗号通貨現物およびデリバティブ取引所であるバイナンスでは、取引商品の3分の2が永久先物契約です。 CryptoCompare(2022)レポートが示すように、スポットとデリバティブのこの比率は暗号通貨市場では標準のようです。本稿執筆時点では、8つの暗号通貨取引所が平均1日先物取引量が10億ドルを超えていると報告しており、その大部分は永久契約によるものだ。注12 ここでは、Binance、OKEx、Bybitなどの規制されていない取引所が先物取引全体の65%以上を占めています。対照的に、規制された取引所、特にCMEとFTX USの市場シェアは25%程度とかなり低くなっています。 Deribit 先物の 1 日あたりの平均取引量は 40 億ドルを超えており、これらの先物を適切なヘッジ手段として検討するのに十分な流動性を提供しています。ただし、他の取引所と同様に、取引の大部分はカレンダー先物ではなく永久契約で行われます。これを確認するため、図 1 は、2020 年 1 月から 2 年間にわたり毎日記録され、7 日間の移動平均を使用して平滑化されたこれらの契約の名目上の取引額を示しています。明らかに、無期限先物契約の取引量は有限期限先物よりもはるかに多いですが、有限期限先物については、3 種類の先物すべての日次取引量データと、各満期日のデータも集計しています。 2021年、永久契約の取引量は前年比でほぼ4倍に増加しました。表 1 は、取引量のこの変化を経験的に示しています。これは、Deribit 取引所における 3 つの主要なビットコインデリバティブの 1 日あたりの平均取引量と未決済建玉を示しています。 2020年から2021年にかけて、すべての商品の取引量と未決済建玉が大幅に増加しましたが、これはおそらく大手銀行や自己勘定取引会社による暗号通貨分野への関心によるものと思われます。

図 1. Deribit 先物および永久契約の 1 日あたりの平均取引量。

図 1 は、2020 年 1 月から 2022 年 1 月までの永久スワップの 1 日あたりの平均取引量 (青) と、その他すべての先物契約の平均総取引量 (赤) を示しています。 1 日の取引量は、24 時間以内に Deribit で取引された契約の総数にその想定元本 10 ドルを乗じて計算され、その後過去 7 日間の平均が算出されます。結果は数十億ドルに上ります。

表 1. Deribit ビットコインデリバティブの取引量と未決済建玉。

3. ビットコインのインプライドボラティリティ

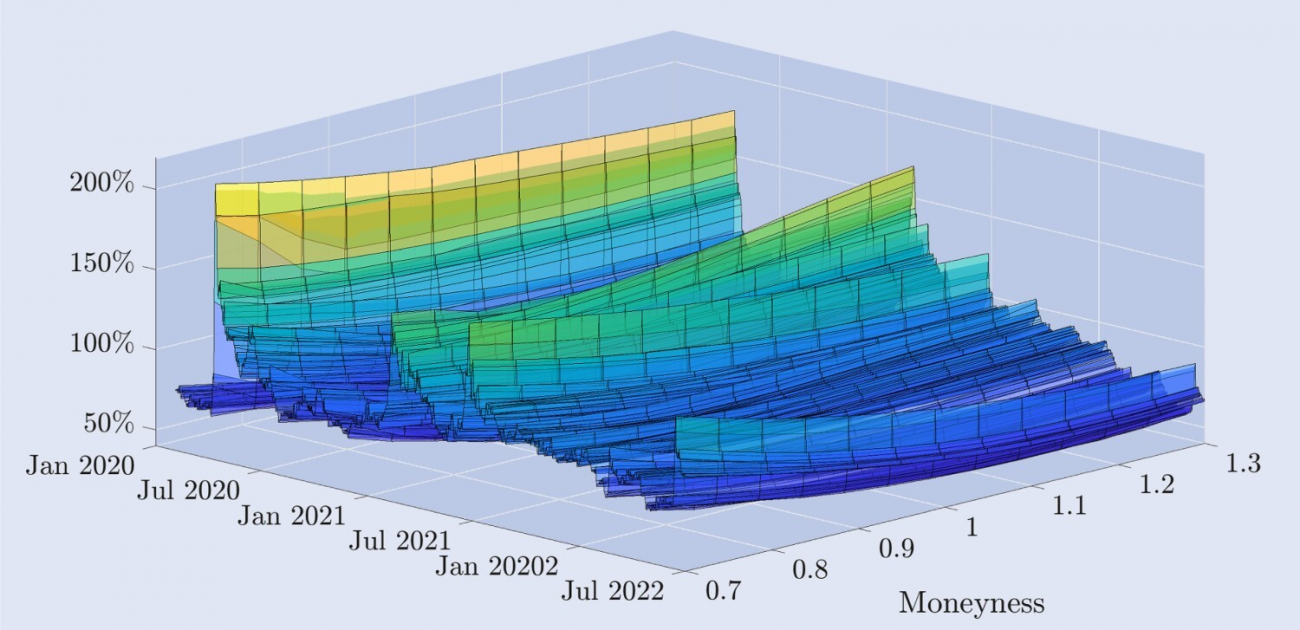

図 2 は、デリビット オプションから導出されたインプライド ボラティリティ カーブの実証的ダイナミクスを、日次構造で 2 年半にわたってプロットしたものです。マネーネス軸は、アウトオブザマネーのコールオプションからアウトオブザマネーのプットオプションまでの価格が示唆するボラティリティ曲線を表しており、ディープアウトオブザマネーのプットオプションのマネーネスは0.7、ディープ・アウト・オブ・ザ・マネーのコールオプションのマネーネスは1.3、アット・ザ・マネーのオプションのマネーネスは1.3である。コールオプションとプットオプションの両方のマネーネスは1であり、これらのマネーネスレベルを表すためにデータを補間する。有効期限は30日間固定です。データとそのフィルタリングの詳細については、次のセクションで説明します。

図 2. ビットコインの予想ボラティリティ曲線。

2020 年 1 月 1 日から 2022 年 6 月 30 日までの日次データをカバーする、30 日間の一定の満期期間を持つビットコイン オプションの暗示的ボラティリティ カーブ。アウト オブ ザ マネー オプションとアット ザ マネー オプションから導出されています。行使価格は、現在のビットコイン指数値より 30% 低い値から 30% 高い値までの範囲です。

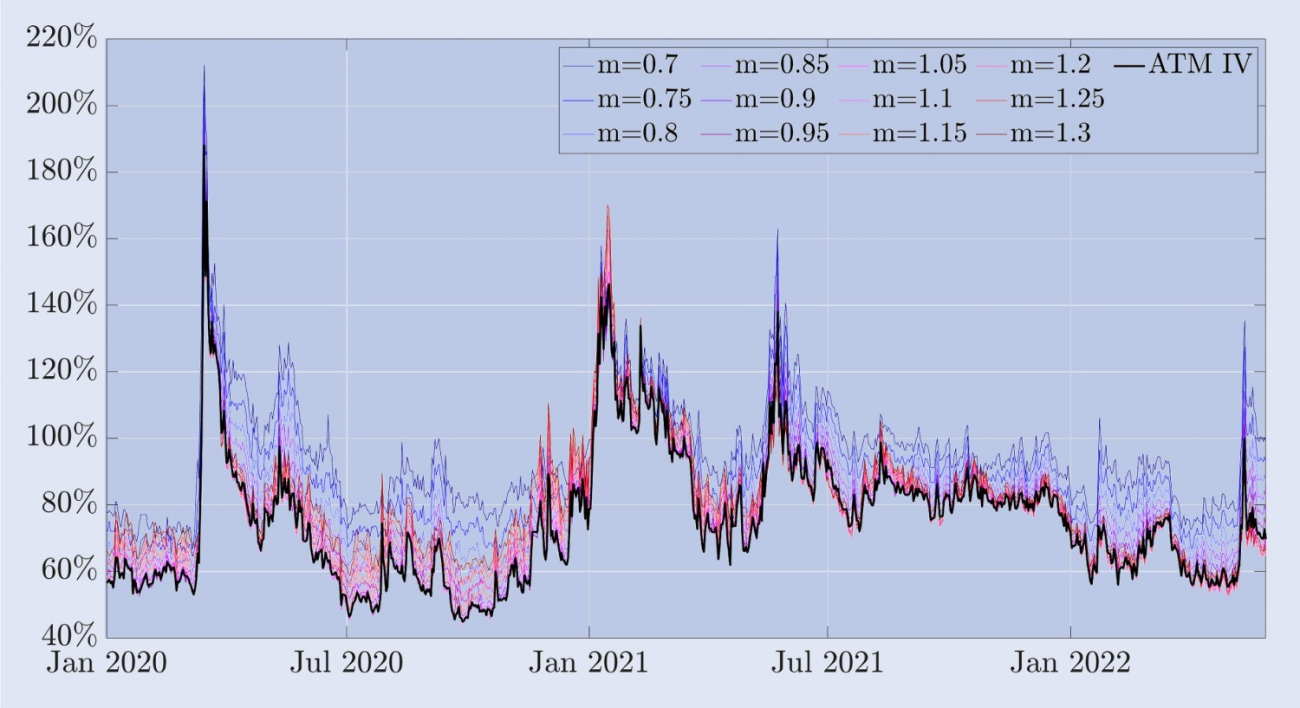

曲線の形状は時間の経過とともに大きく変化します。 2020年3月の「ブラックサーズデー」イベントの直後、ビットコインの価格が数時間で30%以上下落したとき、インプライドボラティリティカーブは、株価指数オプションに典型的な負の歪みの形状を呈しました。つまり、アウトオブザマネーのプットオプションのボラティリティは、アウトオブザマネーのコールオプションのボラティリティよりもはるかに高くなります。ただし、一般的に、ビットコイン オプションは株価指数オプションよりもインプライド ボラティリティがはるかに高くなります。サンプル期間の大半では、インプライド・ボラティリティ曲線は「ホッケースティック」形状を示していますが、特に静かな時間帯にはわずかに左右対称のスマイル形状に平坦化しています。アウト・オブ・ザ・マネーのコールのボラティリティがアウト・オブ・ザ・マネーのプットのボラティリティよりもはるかに高い、正の歪度のケースもあります。これらの特性は、株式指数オプション市場では一般的ではなく、これらの特性を説明するために「スマイル」ではなく「スキュー」という用語がよく使用されます。この点を裏付けるために、図 3 はインプライド ボラティリティ スマイルの別の見方を示しています。これは、さまざまなレベルのマネーネスにおけるビットコインの暗黙のボラティリティ (上のグラフ) と、ATM ボラティリティからの偏差、つまり固定マネー ボラティリティと ATM ボラティリティの差 (下のグラフ) を示しています。ほとんどのサンプルでは、マネーネスが 0.7 のアウトオブザマネーのプットオプションのインプライドボラティリティが最も高くなります。伝統的な(株式)市場では、これらの大幅にアウトオブザマネーのプットオプションは、株価の下落に対する魅力的な保険となります。たとえば、S&P 500 では、インプライド ボラティリティ カーブの顕著でほぼ直線的に歪んだ形状は、原資産の下落後に価格が最も上昇するオプションは、最もマネー性が低いオプションであることを意味します。対照的に、図3は、2020年3月12日の暴落前は、ビットコインのインプライドボラティリティ曲線が比較的対称的であったことを示しています。 ATMオプションのボラティリティは約50%と最も低く、アウトオブザマネープットとアウトオブザマネーコールはほぼ同じボラティリティですが、どちらも高く、マネー0.7と1.3のオプションのボラティリティは約75%です。しかし、今回の暴落には明らかに非対称の笑みがあり、価格が再び急落した場合に備えて、アウト・オブ・ザ・マネーのプットオプションはリスク回避志向の投資家からより高いプレミアムを獲得した。 30日間の大幅にアウトオブザマネーのプットオプションのインプライドボラティリティは突然200%近くに跳ね上がった。ビットコインは初めて明確なマイナスの偏りを見せたが、その形状は、株式指数オプションで典型的に見られる偏りのある形状に比べると、まだずっと平坦である。この非対称性は持続しますが、インプライド・ボラティリティのレベルが低下すると、インプライド・ボラティリティ曲線の形状は再びスマイル形状になり始めます。

図 3. ビットコインのインプライドボラティリティと ATM バイアス。

この図は、期間が 30 日で、期間が 2020 年 1 月 1 日から 2022 年 6 月 30 日までのビットコイン オプションの予想ボラティリティ曲線を示しています。この曲線は、アウト・オブ・ザ・マネーおよびアット・ザ・マネーのオプションを使用して計算され、行使価格はビットコイン・インデックスの現在の値の 30% の低下から 30% の増加の範囲になります。

サンプル データに基づくと、ATM (アット ザ マネー) インプライド ボラティリティはスマイル カーブの最低点であり、ほとんどの場合、負に偏っているように見えます。しかし、株価指数オプションとは異なり、スマイルカーブはボラティリティが高い期間に顕著な正の歪度を示します。たとえば、2021年6月のビットコインの急騰時には、スマイルカーブの傾きが増加し、数か月間は正の偏りが続きました。株価指数価格とボラティリティの相関関係はほぼ常に大きく負であるのに対し、ビットコイン価格とそのインプライドボラティリティの相関関係は市場の状況に依存するようです。 2019年8月から2020年11月まで、ビットコイン価格と30日間のATMインプライドボラティリティの相関は約-0.42でした。その後5か月で相関は0.74に上昇し、2022年には相関は0.74に上昇しました。7月から11月まで2017年、価格とボラティリティの相関関係は0.08でした。

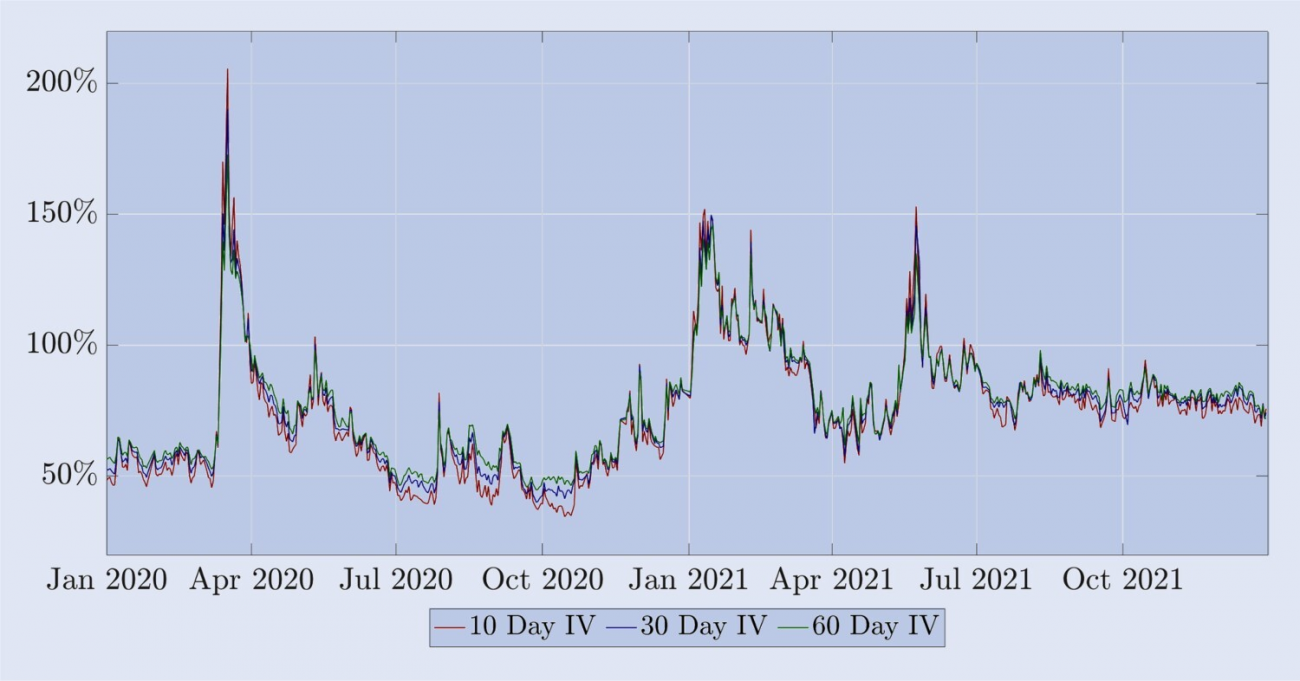

しかし、株価指数オプションのインプライドボラティリティと類似した特徴もいくつかある。(i) 図3に示すように、異なる仮想性のボラティリティは、同じ満期のアットザマネーボラティリティと高い相関関係にある。(ii)ビットコインのインプライド・ボラティリティは、ボラティリティ期間構造が、高ボラティリティの逆先物と比較的穏やかな先先物の間で定期的な変動を示していることです。図 4 は、株価指数のボラティリティ期間構造と同様に、ビットコインのインプライド ボラティリティは、逆先物期間のほとんどで変動が小さく、同様の傾向を示していることを示しています。

図4. ビットコインのインプライドボラティリティの期間構造。

2020 年 1 月 1 日から 2021 年 12 月 31 日までの、10 日、20 日、30 日の一定満期日を含むビットコイン オプションの暗黙のボラティリティ期間構造。アット・ザ・マネー オプションに基づいて計算されています。比較的穏やかな時期には、期間構造はプラスの将来を示しますが、暴落時(特に2020年3月と2021年6月)にはその逆が当てはまります。

この記事の残りの部分では、上で強調したビットコインのオプションと先物の特徴について説明します。ビットコインを長期保有している人は、大幅な価格下落から身を守るためにアウト・オブ・ザ・マネーのプットオプションを購入し、スポットポジションを適切にヘッジすることを検討するかもしれません。しかし、マーケット メーカーやその他のプロのトレーダーは、流動性プロバイダーとしてオプションのリスクをヘッジすることが非常に重要であるため、動的デルタ ヘッジに積極的に参加しています。このヘッジを実現するために BS Delta を使用することもできますが、株式オプション トレーダーの間では Smile Curve Delta 調整が普及していることを考えると、この Delta がビットコイン オプションにどの程度有効であるかを調べるのは興味深いでしょう。我々は、株式指数オプションのヘッジにおけるスマイルカーブ調整デルタの有効性について論じた文献を検討し、多くの場合、BS デルタはスマイルカーブ調整デルタと同程度に有効であることを示しました。しかし、ビットコインオプションについてこの問題を検討した研究はこれまでなく、先ほど議論したビットコインのインプライドボラティリティ曲線の非常に異なる動きと、ビットコインで利用可能な新しいヘッジ手段の配列から、単純に推測することはできないことは明らかです。ビットコイン オプションのヘッジに関する結論を導くために、株価指数オプションについて何がわかっているか。したがって、本研究の目的は、実務家が一般的に使用するさまざまなスマイルカーブ調整デルタを紹介して比較し、ヘッジ手段のさまざまな選択に基づいてビットコインオプションのヘッジエラーの標準偏差を最小限に抑える有効性を分析することです。実際、この研究は、オプション取引やヘッジが行われる取引所レベルまでさらに拡張される可能性があります。たとえば、Deribit 取引所に上場されているオプションをヘッジするには、Binance または Deribit の先物または無期限契約を使用する方が良いでしょうか?しかし、本研究ではビットコインオプションのヘッジ問題のこの詳細なレベルについては議論しません。少なくとも現時点では、本稿執筆時点では、Deribit オプション市場がビットコイン オプション取引高全体の 90% 以上を占めており、Deribit オプション マーケット メーカーとの個人的なやり取りによると、彼らはデルタ ヘッジ活動にのみ Deribit 先物プラットフォームを使用しているようです。

4. ヘッジ比率

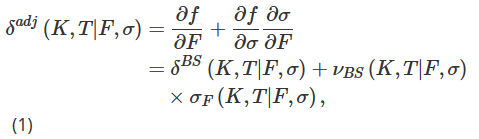

私たちの実験設計では、1 ビットコイン相当のビットコイン指数先物に標準的なヨーロピアン オプションを作成し、一定数の先物契約でロング ポジションを取ることでヘッジします。 T 期限先物により、トレーダーは将来の時点 T に、現在合意されているビットコイン - USD 交換レートで一定量のビットコインを売買する契約を締結できます。先物とオプションの原資産は、取引不可能な複合指数である Deribit Bitcoin Index BTC です。ただし、T 満期先物契約の代わりに永久契約ポジションを使用して T 満期オプションをヘッジすることもできます。混乱を招くことなく、表記法では実行時間tを省略することができ、行使価格Kと満期日Tの逆オプションの時刻tにおける価格をf(K,T|F,σ)と表記する。ここでFはT で満期を迎える永久価格または先物価格、時刻 t、σ:=σt(K,T|F) はオプションの暗黙のボラティリティを表し、これは時刻 t におけるボラティリティでもあります。ボラティリティと原資産の関係をヘッジフレームワークに組み込むことで、BSデルタよりも正確なデルタ、つまり連鎖律に基づくスマイル調整デルタδadjを実現することを目指しています。

ここで、δBSは標準BSデルタ、νBSはBSオプション価格のボラティリティ感度(ベガ)、σF = ∂σ/∂Fは価格に対するボラティリティ感度、すなわち原資産の変化に対するインプライドボラティリティの変化である。 . . BS デルタとベガは閉形式の式を持ち、計算は簡単ですが、σF の定量化は比較的難しく、さまざまな方法があります。

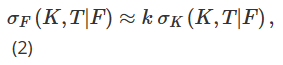

私たちが議論した BS デルタの最初の調整は、市場の現状または「市場体制」に応じてローカル ボラティリティを異なる方法でパラメーター化するという異なる方法に根ざしています。局所的ボラティリティの概念は、Dupire (1994) や Derman ら (1996) による古典的な論文から始まり、幅広い学術文献で展開されてきました。ここで特に興味深いのは、株式指数オプションのヘッジの文脈でダーマン (1999) が提唱した「スティッキー モデル」です。これは、原資産価格の推移をモデル化するバイナリ ツリーのノードに、異なるローカル ボラティリティ パラメータ化を適用します。ダーマンら(1996)は、σFを行使価格に対するインプライドボラティリティの傾きとして近似することを提案した:注13

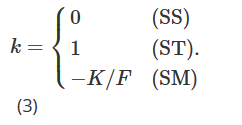

このうち、σK=∂σ/∂Kは行使価格に対するボラティリティの微分を表し、kは現在の市場メカニズムに依存するはずです。実際、ダーマン(1999)は、異なる市場体制下でのローカルなボラティリティの挙動を表すために、3つの異なる「粘着性モデル」を導入しました。スティッキーストライクモデル (SS) は、トレンドの市場状況を説明し、ボラティリティは原資産の将来の価格変動とは無関係であり、BS 仮定と同様に、各オプションに対して一定かつ同じであると仮定します。このメカニズムでは、デルタは BS デルタに等しくなります。注 14 スティッキーマネー (SM) (スティッキーデルタとも呼ばれる) モデルは、レンジ相場を想定しています。このメカニズムでは、オプションのボラティリティはその通貨価値(または同等のデルタ)のみに依存します。したがって、ローカル ボラティリティはツリーのすべてのノードで同じですが、オプションのマネー性に応じて、各オプションには異なるローカル ボラティリティを持つ異なるツリーがあります。原資産の価格が変化すると、オプションの金銭性も変化するため、オプションの価格を設定するために別のツリーに移動する必要があります。最後に、スティッキー ツリー モデル (ST) は、急激な市場下落時のローカルなボラティリティ挙動を捉えます。つまり、ボラティリティと原資産価格の間に強い負の相関関係がある場合のスマイリング カーブ調整を説明します。この隠しツリー モデルの名前は、Derman と Kani (1994) によって提案されたローカル ボラティリティ モデルに由来しています。同様に、ローカル ボラティリティは決定論的な関数ですが、ツリー内の各ノードで異なる場合があり、すべてのオプションの価格設定に同じツリーが使用されます。これら3つの異なるタイプの局所ボラティリティパラメータ化では、式(2)のkの値は、以下に示すように市場メカニズムによって異なります。

Crépey(2004)とAlexanderら(2012)はともに近似式(2)を拡張してkの状態依存性を含めた。また、Alexander et al. (2012)の式(1)と(2)をAlexander and Nogueira (2007b)の式(3)と組み合わせて代数操作を行うと、Batesのスマイル曲線( 2005) は暗黙的に、スケール不変デルタ (Alexander と Nogueira (2007a) で一般化) は粘着性貨幣 (SM) 近似と同一です。

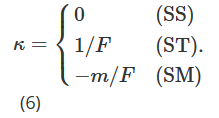

ビットコインのボラティリティが高いため、利用可能な行使価格の範囲は時間の経過とともに大きく変化する可能性があります。したがって、より長い時間枠にわたって同じ特性を持つオプションを研究するための枠組みを提供するために、権利行使価格からイン・ザ・マネー指標に目を向けます。マネーネスmをm=K/Fと定義し、インプライドボラティリティを表すためにθ(m,T|F)=σ(mK,T|F)を使用します。 θ(m,T|F)のFとmに関する偏微分をそれぞれθF(m,T|F)とθm(m,T|F)と表すと、調整デルタ(7)は次のように書き直すことができる。

ボラティリティ価格感応度θFを推定するために、Derman(1999)が提案したローカルボラティリティ仮説を使用します。オプション価格の推移をシミュレートするために使用されるツリー構造は、安定トレンド市場 (SS)、レンジ市場 (SM)、ジャンプクラッシュ市場 (ST) の 3 つの市場モデルによって異なります。したがって、ダーマン(1999)の粘着デルタを貨幣的尺度に変換すると、(5)のκの値は市場モデルによって異なるはずである。

以前と同様に、Bates (2005) と Alexander および Nogueira (2007a) によって提案されたモデルフリー、スマイル暗黙的、スケール不変のデルタは、Derman および Kani (1994) の粘着性貨幣指標 (SM) デルタと同一です。

次に、最小分散 (MV) Delta δmv、つまりデルタヘッジポートフォリオの瞬間分散を最小化するデルタを検討します。ここでは、Bakshi et al. (1997) によって導入された、局所分散を最小化する近似法に従います。 Lee (2001) は、MV ヘッジ比率のこの調整は (SM) スマイル インプライド デルタと同じ大きさだが、符号が反対であることを示しています。

アレクサンダー(2008)の第4章や、インプライドボラティリティに関する他のテキストで詳しく説明されているように、スマイルインプライドデルタは、直感に反する「浮遊スマイル」ダイナミクスを生み出し、ボラティリティが金利と価格の相関が大きい場合、負の場合(つまり、大幅な負の偏りがある場合)、SM 調整によって生成されるヘッジ パフォーマンスは BS デルタよりも大幅に悪くなります。 MV 調整は SM 調整と反対の符号を持つため、株価指数オプションや、大幅な負の傾きを持つインプライド ボラティリティ カーブを持つオプションをヘッジする場合は、BS デルタよりも MV デルタを優先する必要があります。

最終的なスマイルカーブ調整デルタ(δhw と表記)は、Hull と White (2017) によって提案されています。これは、BS デルタ ヘッジ ポートフォリオの日次 PnL ΔP の絶対値と BS デルタの間の二次関係を経験的に推定することによって導出されます。つまり、

ここで、ΔF は先物の日次 PnL です。履歴データを使用してパラメータ推定値(aˆ、bˆ、cˆ)を取得した後、ハルとホワイト(HW)デルタは次のように計算されます。

ここで、δBS と νBS は古典的な BS デルタとベガを表します。現在の原資産価格は F で表され、その変化は ΔF で表され、τ はオプションの有効期限を表します。著者らは、36か月のローリングウィンドウを使用して推定値(aˆ、bˆ、cˆ)を計算し、2014年1月から11年間の毎日のヘッジエラーの標準偏差を最小化するHWデルタヘッジのパフォーマンスを分析します。S&P 500 およびその他の株価指数オプション。 HW Delta を使用するとパフォーマンスが最大 26% 向上することがわかりました。その他の結論は株価指数オプションのみに基づいており、HW Delta はコールに関してはプット オプションよりも優れており、アウト オブ ザ マネー オプションに関してはイン ザ マネー オプションよりも優れていると主張しています。さらに、彼らは、HW デルタは、株式指数オプションをヘッジする際に、さまざまな確率的ボラティリティおよびローカル ボラティリティ モデルから導出される他の多くのデルタよりも優れていると主張しています。

このセクションでは、株式指数オプションのヘッジやその他の従来の資産クラスに関するこれまでの研究で有効性が実証されている、BS Delta に対する一連の簡単な調整について説明します。ここで問題となるのは、ビットコイン オプション市場において、単純な BS デルタ ヘッジを上回るパフォーマンスを発揮できるかどうかだ。ビットコインのオプション市場は従来のオプション市場ほど成熟しておらず、そのボラティリティと方向性のある買い圧力はより顕著であり、マーケットメーカーはこれらの圧力からの情報に基づいて在庫のバランスを調整します。本研究で検討した BS 調整デルタ ヘッジ比率を次の 1 つの式にまとめます。

上記の内容について、以下のように説明します。

-

m=1の場合、つまりアット・ザ・マネーオプションの場合、MV調整はST調整と同じになります。それ以外の場合、m>1の場合、つまりアウト・オブ・ザ・マネーのコールオプションの場合、 MV 調整のサイズは ST 調整よりも大きくなります。m<1 の場合、つまり、アウトオブザマネーのプットオプションでは、MV 調整のサイズは ST 調整よりも小さくなります。

-

MV調整は常にSM調整と大きさが等しく、方向が反対であり、SMデルタはAlexanderとNogueira(2007a)のモデルフリースケーリング不変(SI)デルタでもある。つまり、ビットコインオプション価格における確率的ボラティリティジャンププロセス。

-

ST、SM、MV 調整の符号は、インプライド ボラティリティ カーブの傾き θm によって決まります。負の傾きの場合、MV および ST デルタは BS/SS デルタより小さくなり、SM/SI デルタは BS/SS デルタより大きくなります。傾きが正の場合、MV および ST デルタは BS/SS デルタよりも大きくなりますが、SM/SI デルタは BS/SS デルタよりも小さくなります。

5. データ

私たちは、取引所 API を使用して、数年にわたる Deribit オプション市場データの 1 時間ごとのスナップショットを取得し、独自のデータベースを作成しました。このデータには、すべてのオプション、先物、永久契約のレベル 1 注文簿情報が含まれています。この記事では、2020 年 1 月 1 日から 2022 年 1 月 1 日までの 2 年間をカバーする、8 時間ごとおよび毎日の頻度のデータのみを使用します。

図 5 は、BTC インデックスの日次決済価格 (つまり、UTC 00:00 の価格) と、過去 24 時間に Deribit で取引されたすべてのオプションと永久契約の合計取引量 (名目額、10 億米ドル単位) を示しています。 。図 1 に示すように、先物契約の取引量は永久契約やオプションに比べてはるかに少ないため、ここには含まれません。 2020年、BTC指数は7,000ドル前後の水準から比較的ゆっくりと上昇し、2020年11月に始まった最初の大きな強気相場を経て、2020年末までに指数値はほぼ28,000ドルに達しました。 2021年、BTC指数は1月(約28,000ドル)から2021年4月中旬(約59,000ドル)にかけて2倍になり、その後50%近く下落して7月中旬には30,000ドルに戻りました。 2021年11月8日には史上最高値の約69,000ドルを記録した。図 5 の中央のパネルは、2020 年に Deribit のすべてのオプションの 24 時間取引量の合計が比較的低く、5 億ドルをわずかに超えただけであったことを示しています。しかし、2021年には、明らかに不安定な市場やトレンド市場が見られ、1日のオプション取引量は平均30億ドルに達しました。取引されたさまざまなオプション契約の数も、2021年1月の430万件から年末には620万件とほぼ倍増した。下のグラフは、2021年、特に上半期に取引活動が増加した永久契約の1日あたりの取引量を示しています。興味深いことに、2021年後半の永久契約の取引の伸びはオプションの伸びよりも弱かった。後者は、2020年後半から2021年初頭にかけて、トレーダーがガンマとベガのヘッジに徐々に採用したいくつかの新しい契約が導入されたことによるものと考えられます。これにより、2021 年後半の極めて活発なダイナミック デルタ ヘッジに対する圧力が軽減された可能性があります。実際、図 1 が示すように、先物契約の取引量も 2021 年の最後の 6 か月間で永久契約よりもさらに減少しました。いずれにせよ、2020 年と 2021 年の取引パターンが非常に異なっていることがわかったため、サンプルを 2 つの 1 年間の期間に分割することにしました。

図 5. BTC インデックスとデリバティブの 1 日の取引量の推移。

上のチャートは、2020年1月1日から2年間のサンプル期間における毎日00:00 UTCのBTCインデックス価格を示しています(上部、青いチャート)。対応するデリビットのすべてのオプションの24時間の合計取引量(中央、黒チャート); そして永久契約の日々の取引量(下の赤いチャート)。 BTC インデックスの価値は 10,000 ドル単位で、取引量は数十億ドル単位です。

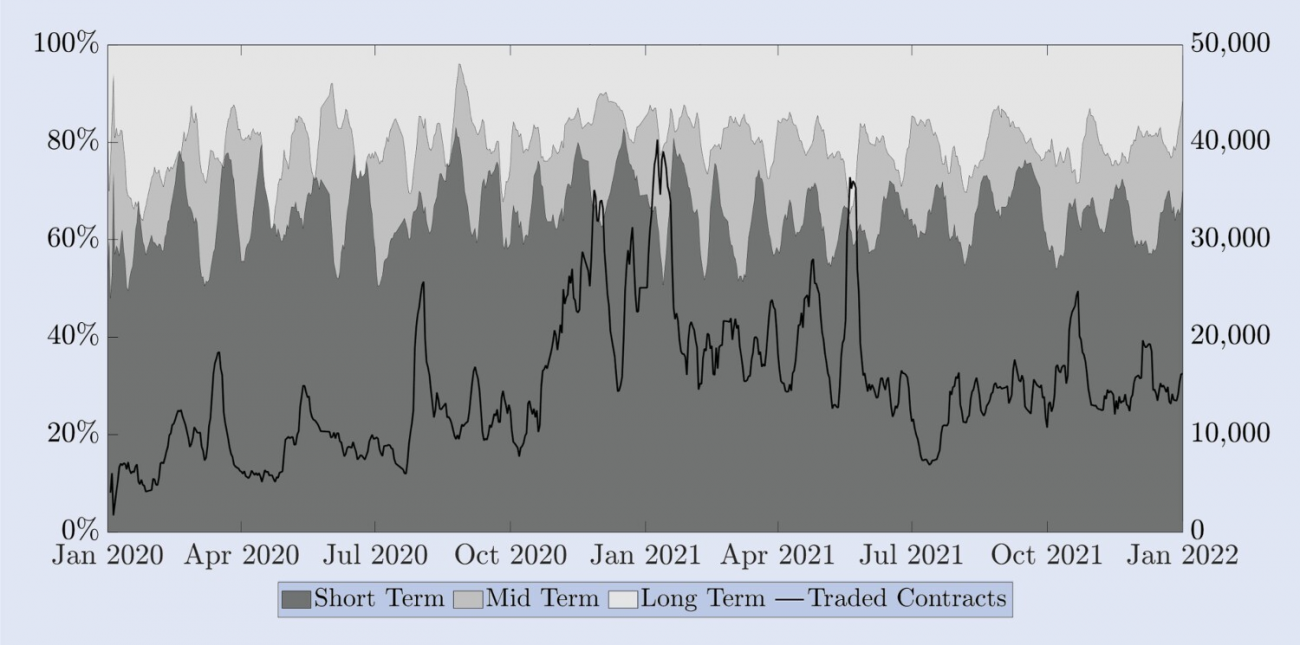

Alexander et al. (2022b) は、ビットコインと S&P 500 オプション市場の間には多くの違いがあることを文書化しています。主な違いの 1 つは、取引されるショート、ミディアム、ロング オプションの割合です。 S&P 500 の 1 か月オプションは比較的短期であり、ほとんどの取引は 1 か月から 3 か月の満期の間に行われます。ただし、有効期限が 1 か月のビットコイン オプションは、より長期のカテゴリに分類されます。これを理解するために、図 6 は Deribit で満期時間別に取引された契約の割合を示しています。右側のスケールの実線は、満期を迎えるすべての契約の取引数を表します。わかりやすくするために、これらのデータはローリングウィンドウの週平均を使用して提示します。短期オプション(最長2週間)の割合の季節的パターンは、発行スケジュールポリシーの結果であり、その週(または2週間)に満期を迎える標準的な月次または四半期オプションがない限り、オプションは現在の週(または 2 週間)までのオプションが発行されます。1 週間(および/または 2 週間)の満期日を持つオプション。左側のスケールには、短期(2 週間まで)、中期(2 週間から 1 か月)、長期(1 か月以上)の満期の割合が表示されます。これを実行するために、各満期カテゴリ内のすべての日次取引契約を集計し、わかりやすくするためにローリング ウィンドウの週次平均を使用して、すべての取引契約のパーセンテージとして提示します。この季節的なパターンを除けば、2 年間全体では、満期日が 1 か月を超えるオプションの取引はわずか 15% から 20% 程度でした。私たちのサンプルで取引される契約数が増加しているにもかかわらず、満期日が 1 か月を超える契約の割合は比較的安定しており、2 週間以内に満期を迎える短期オプションの割合も同様です。実際、取引される契約全体の約 60% は、このような非常に短期の満期期間にあります。取引される契約のさらに 20% から 25% は、満期期間が 2 週間から 1 か月の「中期」オプションに相当します。 1 か月の満期期間を持つオプションが Deribit の全取引量の 80 ~ 85% を占めているため、私たちはこれらのオプションにヘッジ調査を集中することにしました。満期が 1 か月を超えるオプションは、1 時間ごとの頻度であっても、古い価格が多すぎるため、実証分析には役立ちません。これにより、上記で説明した有効期限のカテゴリごとに 1 つのオプションを検討する必要があります。比較を容易にするために、私たちは 10 日、20 日、30 日の一定有効期限オプションを調査対象として選択しました。これらはそれぞれ、3 つの主要な有効期限カテゴリの代理です。

図6. 取引されたオプションの満了日。

左側のスケールは、短期オプション(2週間まで、濃い灰色)、中期オプション(2週間から1か月、中程度の灰色)、長期オプション(1か月以上、総取引量では、(薄い灰色)が最も少ない。黒い線(右のスケール)は、取引されたオプション契約の総数を表します。すべてのシリーズは、毎日のデータの週次移動平均です。

次に、データのフィルタリングについて説明します。満期日が 1 か月のオプションのみに焦点を当てる場合でも、古い価格、つまり過去 24 時間の取引量がゼロだったオプション価格を除外する必要があります。期限が限られている先物契約のデータでは流動性も重要な問題です。先物価格が古いと、オプションのデルタ計算にエラーが発生する可能性があるためです。したがって、当社では、流動性の高い永久契約の場合のように市場価格を使用するのではなく、コール・プット・パリティ (PCP) 関係を使用して正しい先物価格を推測することを好みます。必要に応じて、Fengler (2009) が提案した裁定なし条件に違反するオプションの中間価格を除外し、残りの価格からインプライド ボラティリティを逆算します。 OTMオプションの流動性と取引活動は、同じ行使価格のITMオプションよりもはるかに高いことに留意する必要があるため、m<1の場合を計算するためにプットオプションのインプライドボラティリティを使用し、コールオプションのボラティリティは、m ≥ 1 の場合の計算に使用されます。 ATM コール オプションとプット オプションの暗黙のボラティリティの差はほとんど無視できるほど小さいことに注意することが重要です。これにより、市場の暗示的ボラティリティ表面から生のグリッドを作成し、補間して、以下で説明するようにフィルタリングされた価格を取得できます。

各オプション価格の連続的な履歴系列を取得するために、与えられた満期日と金銭特性を持つ合成一定満期契約の価格を構築します。短期オプションは 10 日間の固定満期日で表され、中期オプションは 20 日間、長期オプションは 30 日間の満期日を考慮します。ビットコインの価格はトレンドが頻繁に変化するため、長期間にわたって同じ権利行使価格を比較することは不可能であるため、補間のために適切な範囲の通貨特性も選択しました。ビットコインの水準の上下約 30% の行使価格の範囲内で十分な取引量があることがわかります。したがって、一定の満期と貨幣特性m∈{0.7,0.8,0.9,1,1.1,1.2,1.3}ごとに合成オプション価格を補間する(注15)。実際、我々は、Fengler (2009) が提案した裁定取引なしの制限下での暗示的ボラティリティ表面の補間法を使用しています。Fengler は、暗示的ボラティリティ表面を滑らかにするために、自然 3 次スプライン補間法も提案しています。しかし、ビットコインのインプライド・ボラティリティ曲線の形状は他の種類のオプションよりもはるかに大きく変化し、3次スプライン補間は特定の行使価格間の間隔が広い場合には柔軟かつ敏感すぎることがわかります。したがって、形状保存区分3次エルミート多項式を使用して、暗示的ボラティリティ面を補間し、その後価格をチェックして、行使価格に関するコンベックス性の裁定取引なしの制約が違反されないことを確認します。この手法は、Malz (1997) や Bliss と Panigirtzoglou (2002) など、他の多くの学術研究にも応用されています。

まず、形状保存区分3次エルミート多項式を使用して、Fengler (2009) が提案した裁定取引禁止制約の下で、インプライドボラティリティスマイルカーブを補間し、一定のマネーネスインプライドボラティリティを取得します。次に、ボラティリティ期間構造を補間することによって、満期日が一定で金額が一定であるオプションのインプライド・ボラティリティを取得し、このインプライド・ボラティリティを使用して合成オプション価格を作成します注16。カレンダーアービトラージの可能性を回避するために、満期日とともに合計暗示分散が増加するようにします。ヘッジのパフォーマンスを評価するには、対応するオプションの構築に使用されるストラドルを変更せずに、時間増分内の各合成オプションの価格を記録する必要もあります。このフレームワークによってのみ、動的ヘッジ ポートフォリオの損益を記録できます。そこで、先ほど説明した方法を使用して合成先物とオプションを作成し、日次データセットの満期日が 9 日、19 日、29 日である更新されたマネーネスとオプション価格を取得しました。同様に、8 時間データセットでは、満期日が 10 日、20 日、30 日より 8 時間短い先物とオプションを構築します。全体として、約 175,000 の日次頻度合成オプション価格と 88,000 のヘッジ比率、および 525,000 を超える 8 時間頻度合成オプション価格と 263,000 を超えるヘッジ比率を生成しました。

次に、ヘッジの研究に進む前に、ビットコイン無期限契約のいくつかの経験的特性を調べ、それらを固定期限先物と比較します。ビットコインオプションの決済価格は取引可能な契約ではないため、ヘッジツールとして先物または無期限契約を使用する必要があります。この場合、先物契約を使用してオプションをヘッジすることの有効性は、ベースの変動性などの要因によって異なります。この変動性を説明するために、図 7 は先物市場価格 (または永久契約) と BTC インデックスの差を BTC インデックスで割ったものを示しています。このパーセンテージ ベースはベーシス ポイント (bps) で表され、左側のスケールは 3 つの合成固定満期先物に対するもので、右側のスケールは永久契約に対する相対的なベースです。資金調達率のメカニズムにより、永久先物のベーシスリスクは非常に低く、ほとんどの場合 ±10 bps 未満です。しかし、非常に変動が激しいのも特徴です。例えば、2020年3月のCOVID暴落時には、永久ベースはほぼ-150bpsに達しました。永久契約はベーシスリスクが非常に小さいため、同じオプション満期日を持つカレンダー先物よりも優れたヘッジツールとなる可能性があります。永久ベースとは異なり、固定満期先物のベースはほぼ常にプラスです。 10日先物の場合、ベーシスは最大100ベーシスポイントになる可能性があり、より長期の先物の場合、ベーシスは450ベーシスポイントに達することもあります。さらに、このチャートからわかるように、10日、20日、30日の先物曲線は一般的にプラスのプレミアムになっています。実際、サンプルされた730日のうち620日では、F30>F20>F10の順序になっており、2020年3月のみとなっています。順序は変わります。6月/4月(COVIDの暴落とその余波)と2021年6月/7月(ビットコインの長期強気相場の終焉)には逆の動きがありました。

図 7. スポット契約と無期限契約および先物契約の違い。

先物価格から BTC インデックスを差し引き、BTC インデックスで割った値をベーシスポイントで表します。右のスケールは永久先物(黒)のベーシス パーセンテージを測定し、左のスケールは 10 日、20 日、30 日の固定満期日を持つ先物(それぞれ青、赤、緑)のベーシス パーセンテージを測定します。サンプルは 2020 年 1 月から 2 年間をカバーしており、毎日 UTC の深夜にスナップショットが取得されています。

動的デルタ裁定戦略の成功に影響を与えるもう 1 つの要因は、取引コストです。ヘッジ対象の商品のビッド・アスク・スプレッドが大きい場合、デルタ裁定取引の頻繁な再調整(この場合は毎日ではなく 8 時間ごと)により、ヘッジのパフォーマンスが低下する可能性があります。しかし、どのオプションでも、デルタは極端に異なる値の間で変動することはできません。たとえば、アットザマネーに近いコールオプションは、使用するモデルに関係なく、常に0.5に近いデルタを持ちます。詳細については、Vähämaa(2004)を参照してください。例。したがって、異なるデルタ値は、ビッド・アスク・スプレッドが大きい場合にのみ、ヘッジのパフォーマンスに大きな影響を与える可能性があります。しかし、永久先物のビッド・アスク・スプレッドは狭く、カレンダー先物のビッド・アスク・スプレッドも狭くなっています。永久先物の場合、ビッド・アスク・スプレッドが最小ティックの 0.50 ドルを超えることはめったにありません。これは、価格レベルに応じて 0.1 ベーシス ポイントから 0.25 ベーシス ポイントに相当します。カレンダー先物は、売買スプレッドが若干大きく、満期日が長くなるにつれて増加しますが、このスプレッドも私たちのサンプルでは非常に小さいです。最も満期の長い先物契約の場合でも、スプレッドは 5 ベーシス ポイントを超えることはほとんどなく、ほとんどの場合 1 ベーシス ポイント程度です。このような低いスプレッドは、異なるデルタ値間の比較にほとんど影響を与えないため、次の実証的調査では無視します。

6. 経験的ヘッジ研究

セクション 2、3、5 での議論に触発されて、私たちはインバース オプションをプレーン バニラ FX オプションとして扱います。つまり、オプションの現在の価値を使用して、そのビットコイン価格を対応する USD 価値に変換します。合成連続先物およびオプション価格には 10 日、20 日、30 日の固定満期日を選択し、オプションのマネーネスは 0.7 から 1.3 の間で選択します。当社のデータは、8 時間ごとまたは毎日リバランスされるヘッジ用に構築されており、サンプルは 2020 年 1 月 1 日から 2022 年 1 月 1 日までの 2 年間にわたり、2 つの 1 年間の期間に分割されています。結果を示すサンプル。各時点tで、通貨mと満期日Tのヨーロピアンオプションを売り、オプションと同じ満期日を持つ永久契約または先物契約でヘッジします。損益は、物理的にヘッジエラーとして記録されます。通常の方法です。たとえば、Hull and White (2017) を参照してください。前述のように、日中の市場変動は非常に大きくなる可能性があり、リバランスの取引コストは非常に低くなります。したがって、結果テーブルの基本頻度を 8 時間ごとに設定します。また、8 時間ごとのリバランスを、永久契約の資金調達時間 (UTC の 00:00、08:00、16:00) に合わせています。これは、ヘッジのための永久契約を使用したリバランスは、資金支払いから利益を得るためにも使用できるためです。注17

HWデルタを除いて、(10)のすべてのデルタでは、ヘッジポートフォリオをリバランスするときに、インプライドボラティリティ曲線の傾きを計算する必要があります。私たちは、インプライド・ボラティリティ曲線の導関数を計算するためのさまざまな数値手法を調査し、3次多項式を当てはめるのが最も単純かつ正確なアプローチであることを発見しました。数値的に計算した傾きの値に基づいて、各オプションの金銭性と満期日に応じて、(10)を適用し、標準BS式を使用してBSデルタとベガを計算します。 Hull と White (2017) のデルタについては、彼らが株式指数オプションの実証研究で使用している 36 か月のサンプル内較正期間を模倣していません。ビットコイン オプションについては、36 か月分の有用なデータさえ存在しません。さらに、ビットコインの価格は S&P 500 よりもはるかに変動が大きいため、1 日に複数回のヘッジを検討する必要があります。これらすべての要素を考慮して、毎日の頻度で 30 個の観測ウィンドウと 8 時間頻度で 90 個の観測ウィンドウを使用して HW デルタ パラメータを較正します。私たちの結果は、固定満期先物と永久契約を使用したヘッジエラーを比較し、ヘッジ手段に応じて 2 つの HW 回帰を実行します。

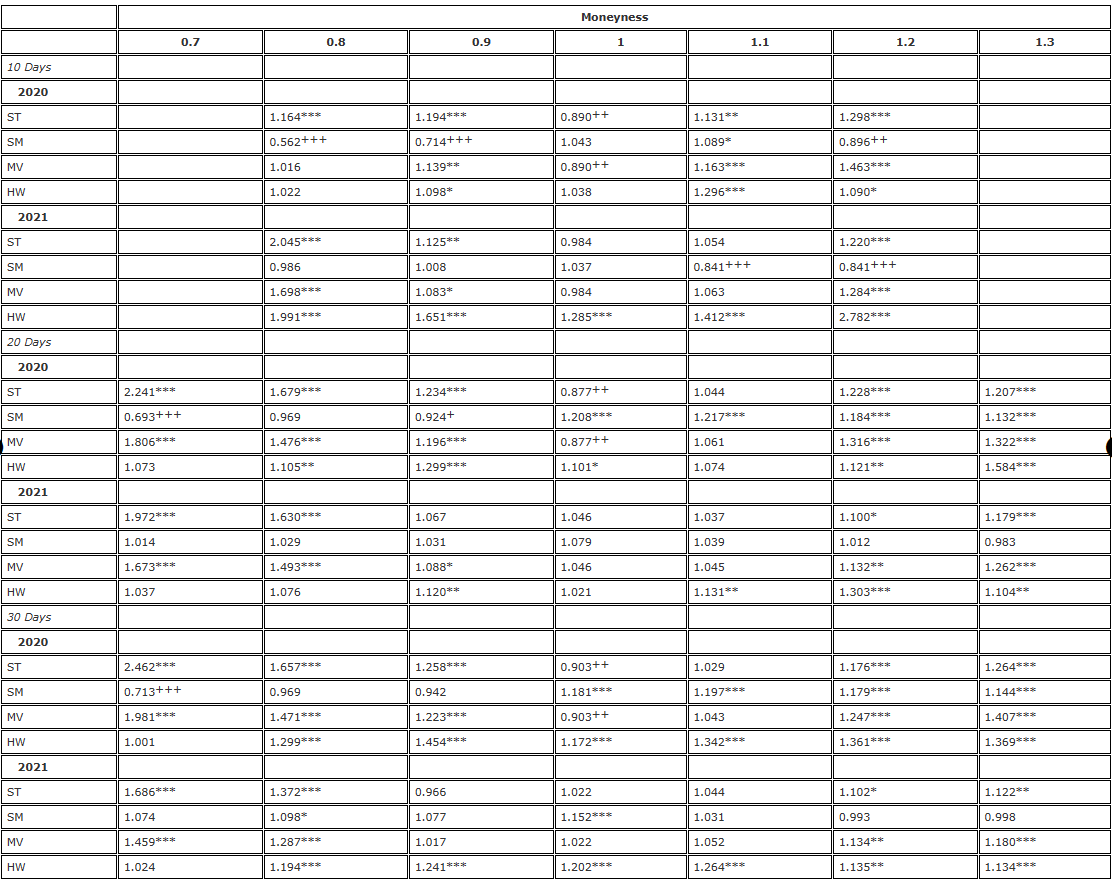

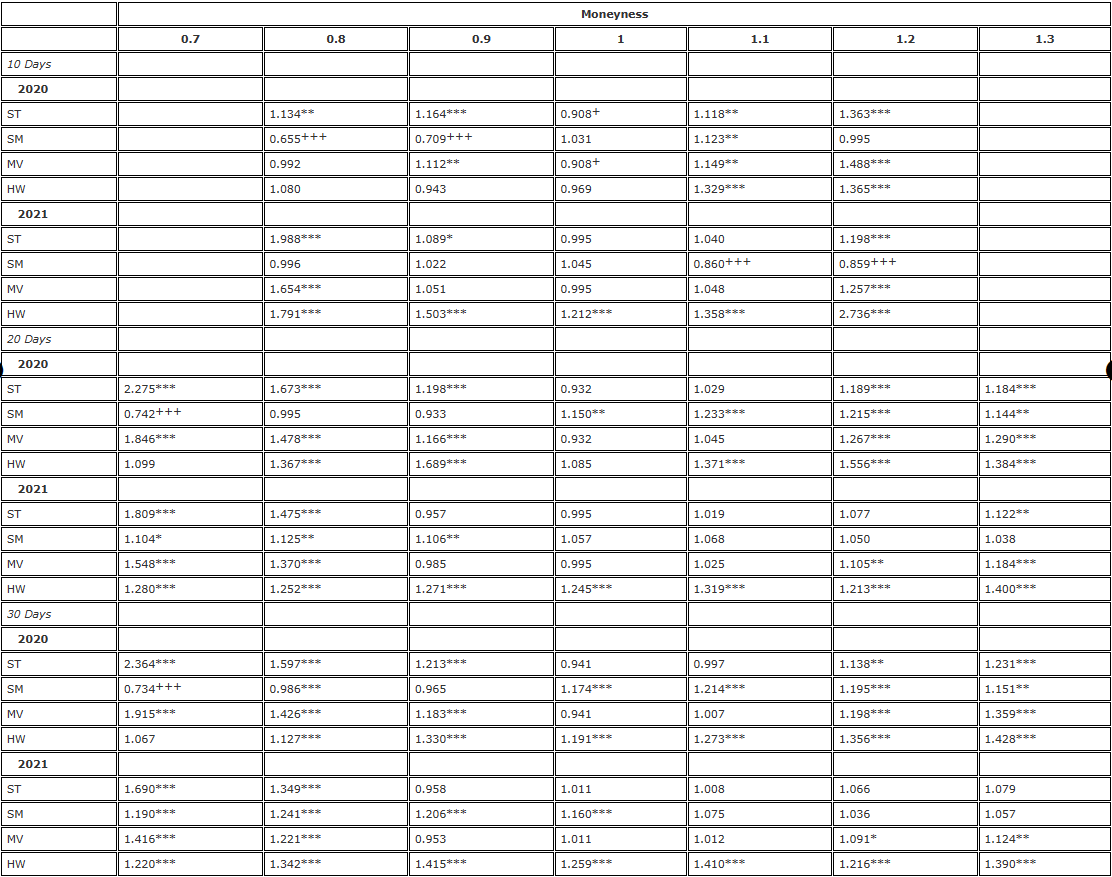

我々は、BSデルタ、すなわち(10)のSticky Strike (SS)デルタをベンチマークとして、分散差の標準F検定を使用して結果を提示する。まず、表 2 は、通貨度が 10.20 から 30.0 の間の 7 日間、1 日間、3 日間のオプションをヘッジした結果を示しています。各オプションは、対応する固定満期先物でヘッジされ、8 時間ごとに再調整されます。バランス。表内の項目は分散比率、つまり BS デルタ ヘッジ エラーの分散に対する δadj ヘッジ エラーの分散です。

表 2. F テスト ヘッジの結果 (8 時間リバランス、固定満期日先物)。

注: 分散比と片側 F 検定の有意水準は、それぞれ帰無仮説  と対立仮説

と対立仮説  に対するものです。ヘッジはオプションと同じ満期日を持つ先物契約に基づいており、8 時間ごとに再調整されます。異なるデルタ ヘッジによるエラーの分散を BS デルタを使用したヘッジによる分散と比較し、2 年間のサンプルを 2 つの部分に分割します。私たちは、マネーネスが 0.7 から 1.3 の範囲にある 3 つの異なる満期のオプションを使用し、マネーネスが 1 未満の場合は OTM プット オプションを使用し、マネーネスが 1 を超える場合は OTM コール オプションを使用しました。 H∗の場合、、はそれぞれ10%、5%、1%の有意水準を表すために使用され、H+の場合も同様です。

に対するものです。ヘッジはオプションと同じ満期日を持つ先物契約に基づいており、8 時間ごとに再調整されます。異なるデルタ ヘッジによるエラーの分散を BS デルタを使用したヘッジによる分散と比較し、2 年間のサンプルを 2 つの部分に分割します。私たちは、マネーネスが 0.7 から 1.3 の範囲にある 3 つの異なる満期のオプションを使用し、マネーネスが 1 未満の場合は OTM プット オプションを使用し、マネーネスが 1 を超える場合は OTM コール オプションを使用しました。 H∗の場合、、はそれぞれ10%、5%、1%の有意水準を表すために使用され、H+の場合も同様です。

ヘッジの有効性が高いほど、ヘッジ エラーの分散は小さくなり、調整されたスマイル カーブ デルタを使用することで得られる効率性の向上は、この分散比率の 1 を引いた値になります。たとえば、マネーネスが 0.8 の 10 日間オプションをヘッジする場合、SM (Smile Implied) デルタは 0.562 の分散比率を生成します。これは、BS デルタ ヘッジと比較した効率性の向上が 1-0.562=43.8% であることを意味し、これは非常に大きいため、このエントリは +++ とマークされます。分散比表では、上付き文字は片側 F 検定における 10%、5%、1% の有意水準での分散比の有意性を示します。例えば、***これは、δadj ヘッジ誤差の分散が 1% レベルで BS デルタ ヘッジ誤差の分散よりも大きいことを示しています。また、++ は、δadj ヘッジ誤差の分散が 5% レベルで BS デルタ ヘッジ誤差よりも大幅に小さいことを示します。

まず、表 2 の 2020 年の結果を検討します。このサンプルの部分は、緩やかだが着実な価格上昇を特徴としており、Derman (1999)の安定したトレンドパターンと一致しており、SSデルタ(BSデルタ)が最も効果的なデルタヘッジを提供すると予想されます。限定範囲パターン、SMデルタがデルタの大部分を占める。優位性。全体的に、表 2 の 2020 年の結果は、特定のデルタが BS ヘッジを上回るかどうかは、満期ではなくオプションの金銭性によって決まるというパターンを示しています。たとえば、アット・ザ・マネー オプションの場合、ST デルタが最適です。注18 達成された効率性の向上は、30日間のアット・ザ・マネー・オプションでは9.7%、20日間のオプションでは12.3%、10日間のオプションでは11%の範囲です。スマイル・インプライド(SM)デルタとSTデルタおよびMVデルタの相対的なパフォーマンスの方向は、アット・ザ・マネー・オプションだけでなく、すべてのイン・ザ・マネー・オプションでも反対です。これは、OTM プット オプションのヘッジでは BS デルタを上回りますが、OTM コールでは上回りません (マネーネスが 1.2 の 10 日コールを除く)。 20日間のディープOTMプットオプションをヘッジする場合、2020年を通してスマイルインプライド(SM)デルタを使用した効率性の向上は1-0.693=30.7%となり、非常に大きな値となります。 30日間のディープOTMプットオプションの場合、効率性の向上は28.7%で、ほぼ同じです。その他のプット オプションの場合、スマイル インプライド ヘッジの使用による効率性の向上ははるかに小さく、3.1% から 7.6% の範囲に過ぎません。

ただし、他のすべてのオプションでは、調整されたスマイル デルタはすべて BS デルタを下回ります。しかし、ビットコインの価格は2020年の大半にわたって安定的に推移しているため、これは驚くべきことではありません。ハルとホワイト(2017)が提案した実際のHWヘッジ比率とリー(2001)の最小分散(MV)ヘッジもBSデルタを改善しない(ただし、アット・ザ・マネーオプションの場合、MVヘッジはSTと同じである)。ヘッジ)。 HW デルタの主な欠点は、パラメータを推定するために回帰を使用していることです。これにより、リターンが急上昇する傾向が非常に強いビットコインのような資産では、独立かつ同一に分布するという仮定が無効になります。ジャンプの影響はローリング ウィンドウ内に長期間留まるため、HW ヘッジ比率に大きな影響を与えます。

図 2 と 5 は、2021 年は価格の上昇、ボラティリティの増大、全体的なボラティリティ レベルの上昇が特徴であり、さらに平坦ではあるものの依然として非対称なスマイル型のインプライド ボラティリティ カーブが形成されたことを示しています。 2021年を通じて、ビットコインの価格は3万ドルから7万ドル近くまで大きく変動し、図2に示すように、30日間のスマイルカーブはこの期間の終わりに向かって比較的平坦になりました。しかし、スマイル カーブが平坦な場合、調整されたデルタの主要コンポーネントであるスマイル カーブの傾斜は、ほとんど不要になります。したがって、サンプルの 2 年目に、スマイル カーブ調整デルタがすべて 20 日および 30 日オプションの標準 BS ヘッジ比率に大きな改善をもたらさないことは驚くべきことではありません。しかし、2021年には、非常に短期的な10日間のスマイルカーブが奇妙な特徴を示し、ビットコインの価格が強気な時期に上昇傾向を示しました。このため、10 日間のアウト オブ ザ マネー コール オプションの Smile Implied (SM) デルタ ヘッジでは、BS デルタを使用した場合と比較して、15.9% という非常に大幅な効率向上が見られます。

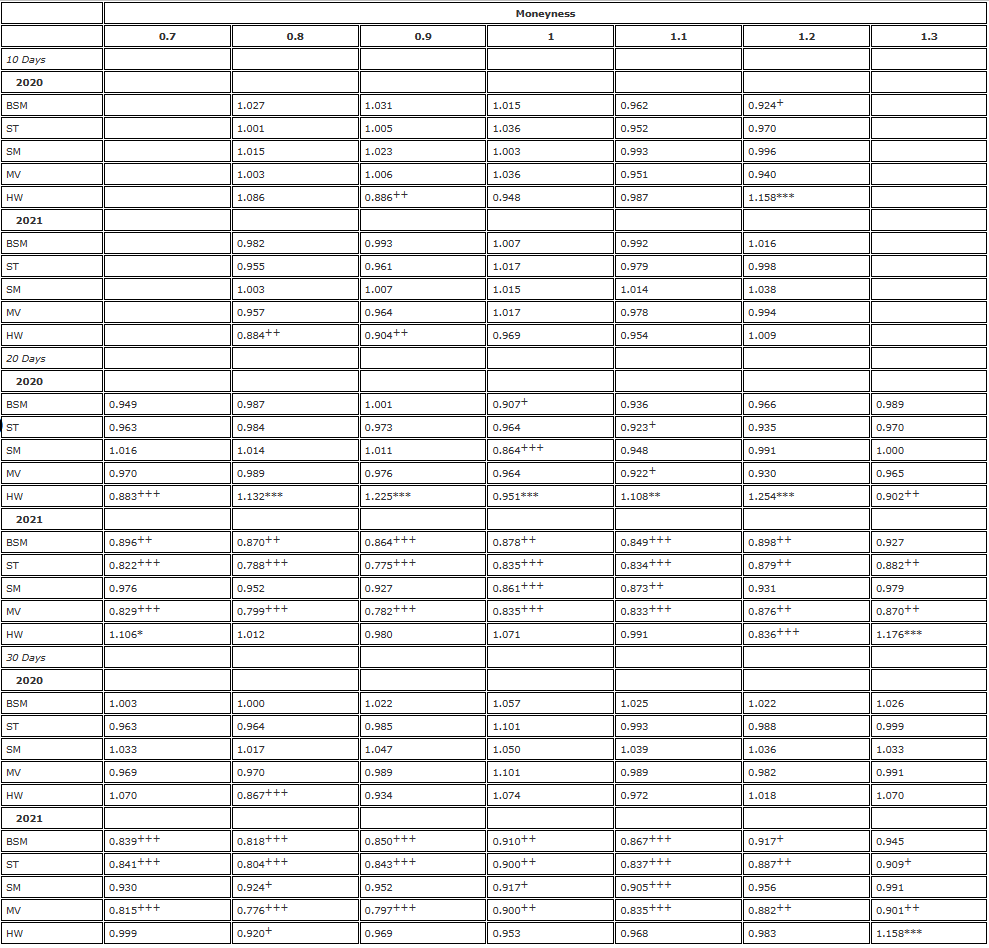

次に、表3と表4は、表2の結果の堅牢性を2つの方法でテストします。まず、分析を毎日の頻度で再実行し(表3)、次に、ヘッジ手段として同じ満期の先物ではなく永久契約を使用します。 。表 3 の結果は、全体的にはそれほど重要ではないことを除いて、表 2 の結果と似たパターンを示していますが、年間の観測数が 1,095 件ではなく 365 件しかないため、これは驚くべきことではありません。これらは、調整されたスマイルカーブデルタでは 2021 年の BS デルタを改善できないという表 2 の結論を裏付けています。 2020年にはBSデルタに対しても同様のパフォーマンスパターンが見られました。つまり、STデルタはATMオプションでBSを上回りましたが、現在ではHWデルタがATMオプションとOTMプットオプションで上回っているという証拠があります。また、マネーネスでもBSを上回りました。 0.9 ですが、これらの分散比統計はいずれも統計的に有意ではありませんでした。

表 3. F テスト ヘッジの結果 (毎日のリバランス、固定満期先物)。

注: 分散比と片側 F 検定の有意水準は、それぞれ帰無仮説 と対立仮説 に対するものです。ヘッジはオプションと同じ満期日を持つ先物契約に基づいており、8 時間ごとに再調整されます。異なるデルタ ヘッジによるエラーの分散を BS デルタを使用したヘッジによる分散と比較し、2 年間のサンプルを 2 つの部分に分割します。私たちは、マネーネスが 0.7 から 1.3 の範囲にある 3 つの異なる満期のオプションを使用し、マネーネスが 1 未満の場合は OTM プット オプションを使用し、マネーネスが 1 を超える場合は OTM コール オプションを使用しました。 H∗の場合、、はそれぞれ10%、5%、1%の有意水準を表すために使用され、H+の場合も同様です。

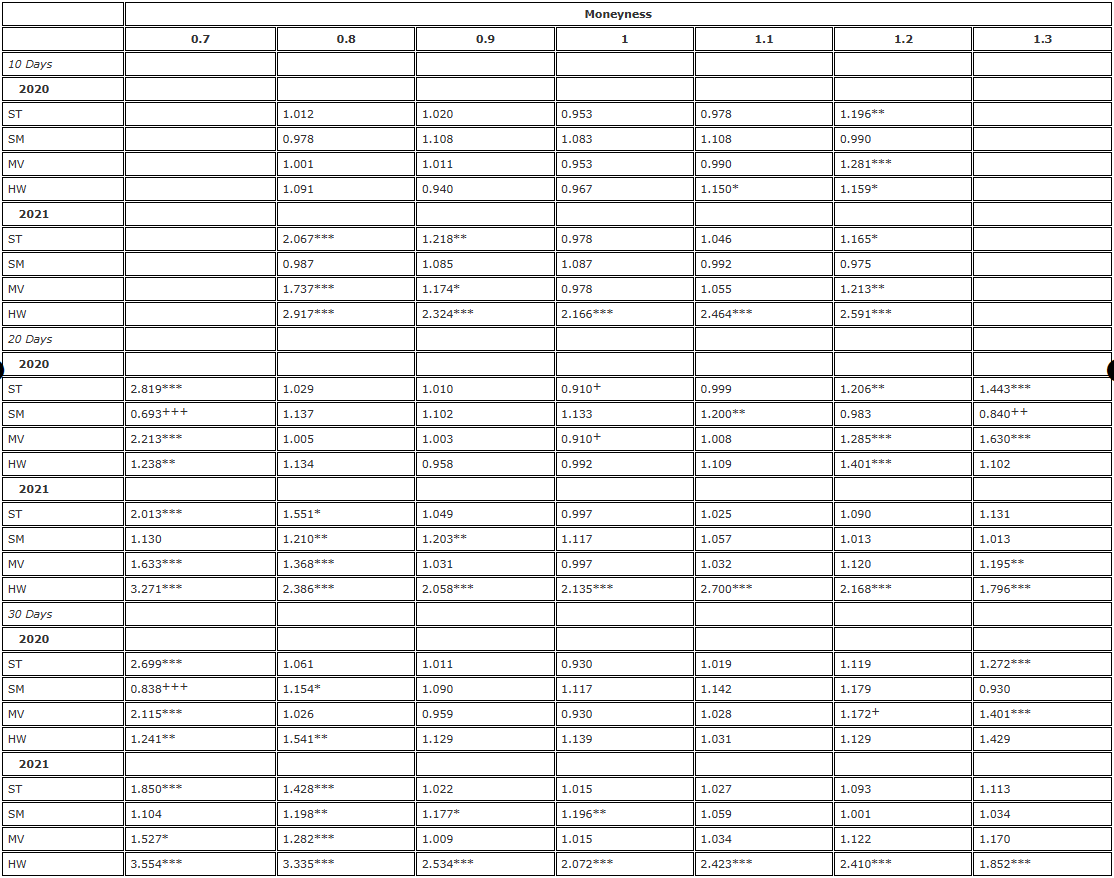

表4. F検定ヘッジ結果(8時間リバランス、永久契約)。

注: 分散比と片側 F 検定の有意水準は、それぞれ帰無仮説 と対立仮説 に対するものです。ヘッジはオプションと同じ満期日を持つ先物契約に基づいており、8 時間ごとに再調整されます。異なるデルタ ヘッジによるエラーの分散を BS デルタを使用したヘッジによる分散と比較し、2 年間のサンプルを 2 つの部分に分割します。私たちは、マネーネスが 0.7 から 1.3 の範囲にある 3 つの異なる満期のオプションを使用し、マネーネスが 1 未満の場合は OTM プット オプションを使用し、マネーネスが 1 を超える場合は OTM コール オプションを使用しました。 H∗の場合、、はそれぞれ10%、5%、1%の有意水準を表すために使用され、H+の場合も同様です。

表 4 は表 2 とまったく同じで、分析には 8 時間の再調整頻度を使用していますが、すべてのオプションのヘッジ手段として永久契約を使用しています。表 2 とまったく同じ BS デルタのアンダーパフォーマンス パターンが見られますが、スマイル インプライド (つまり SM) デルタと ATM オプションを使用した ST/MV デルタを使用して OTM プットをヘッジすると、効率性が大幅に向上します。 10日間OTMコールオプションのヘッジに再び大きな効率性の向上をもたらしたスマイリングカーブインプライド(SM)デルタヘッジを除いて、2021年にBSデルタを大幅に上回ることができた調整済みスマイリングカーブデルタはありませんでした。 ATM オプションの場合、ST/MV デルタを使用すると若干の (<5%) 効率向上があり、表 4 の分散比は表 2 の分散比よりも常に小さくなります。

この発見から、次のような疑問が湧いてきます。永久契約は、オプションと同じ満期の先物よりも優れたヘッジツールとなるのでしょうか?この質問に答えるために、分散比率を見ます。ここで、分子は永久ヘッジ エラーの分散であり、分母は先物ヘッジ エラーの分散です。サンプルを再び 2 つの 1 年期間に分割し、デルタ (BS デルタを含む) とオプション別に結果を提示します。表 5 に結果を示します。表では、分散比率が 1 未満 (1 より大きい) の場合、永久契約を使用することで、より良い (より悪い) ヘッジ効果が達成できることを示しています。 F 統計量の有意性は、永久スワップが同じ満期の先物よりも優れた (+) ヘッジ ツールを提供するか、劣った (-) ヘッジ ツールを提供するかによって決まります。*)。結果はオプションの金銭性ではなく、オプションの満了日とその時点の市場状況に大きく左右されることは明らかです。 10 日オプションの場合、OTM コール比率はほとんど 1 未満です。 20 日および 30 日のオプションについては、永久オプションによるヘッジにより、特に 2021 年に大幅な改善が見られる可能性があります。

表 5. 先物スワップと永久スワップを比較した F テスト (8 時間ごとにリバランス)。

注: 分散比と片側 F 検定の有意水準は、それぞれ帰無仮説 と対立仮説 に対するものです。ヘッジはオプションと同じ満期日を持つ先物契約に基づいており、8 時間ごとに再調整されます。異なるデルタ ヘッジによるエラーの分散を BS デルタを使用したヘッジによる分散と比較し、2 年間のサンプルを 2 つの部分に分割します。私たちは、マネーネスが 0.7 から 1.3 の範囲にある 3 つの異なる満期のオプションを使用し、マネーネスが 1 未満の場合は OTM プット オプションを使用し、マネーネスが 1 を超える場合は OTM コール オプションを使用しました。 H∗の場合、、はそれぞれ10%、5%、1%の有意水準を表すために使用され、H+の場合も同様です。

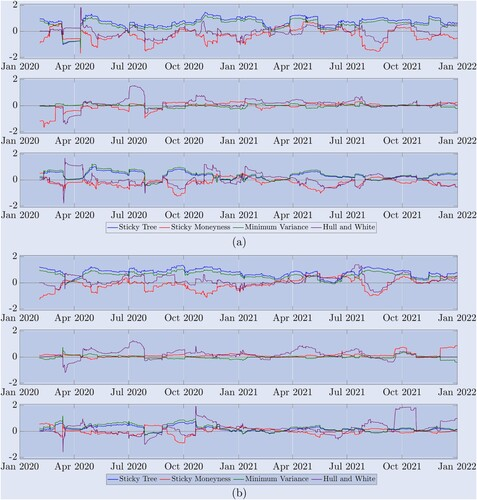

結果として得られる表は、さまざまなスマイルカーブ調整デルタに関する全体的な相対効率を示していますが、2 年間のサンプルは幅広い市場体制をカバーしています。図 5 に示すように、ビットコイン市場は安定した傾向、範囲の変動、急激な下落と急上昇の間を急速に変動します。したがって、どのデルタがどの市場状態で最も優れたパフォーマンスを発揮するかを理解するために、図 8 は分散比率の時系列を示しています。分散比率は、スマイル カーブ調整デルタ ヘッジ エラーの分散を BS デルタ ヘッジ エラーの分散で割ったものです。これにより、8 時間ごとにヘッジのバランスが再調整され、各分散は最新の 90 個の観測値のみを使用して計算されます。これは、HW デルタ パラメータ推定に使用されるウィンドウと同じです。 1より大きい値は、BSデルタと比較してスマイル調整デルタのヘッジパフォーマンスが悪いことを示していることを強調します。わかりやすくするために、結果を対数スケールで提示しているため、これらの図では分散比1はゼロで表されます。 . .ゼロより下の線はデルタが BS デルタよりも優れていることを示していますが、ゼロより上の線はデルタが BS よりもヘッジ効果が低いことを示しています。

図8. ローリングサンプルのヘッジパフォーマンス。 (a) 10日間オプションの結果と(b) 30日間オプションの結果。

分散比率は、8 時間の再バランスを使用して、さまざまな永久オプション ヘッジ比率が BS デルタに対してどのように機能するかを示します。ヘッジ エラーの分散は、最初の 90 回の観測値を使用して計算されます。 2 年間のサンプルにおける (a) 10 日オプションと (b) 30 日オプションのログ結果を示します。実線 0 は基準値であり、比率が 0 より大きい場合は BS に比べてパフォーマンスが低いことを示し、比率が 0 より小さい場合は BS に比べてパフォーマンスが優れていることを示します。上の図(a)は、m=0.8のOTMプットオプションのパフォーマンスを示しており、(b)の上のチャートは、m=0.7のOTMプットオプションのパフォーマンスを示しています。中央のチャートは、(a)のパフォーマンスを示しています。 (a) マネーネスが 1.2、(b) マネーネスが 1.3 の OTM コール オプションの場合の ATM オプションのパフォーマンスを以下に示します。

上の 3 つのグラフ (a) は 10 日間のオプションの結果を示し、下の 3 つのグラフ (b) は 30 日間のオプションの結果を示しています。それぞれのケース(a)と(b)のグラフはOTMプットオプションのものです。これらのグラフは表2の結果を裏付けています。ST(青)とMV(緑)のデルタはほぼ全期間にわたってパフォーマンスが低かったのです。 BSよりもSMデルタの方が優れている。ダーマン(1999)の市場分類予想によれば、SMデルタは、市場がレンジ内で推移している期間ではBSデルタを上回るが、2021年1月からの第1期間のように市場がトレンドとなっている期間では、第2期間では強気相場とその年の後半の第 2 次強気相場では、SM デルタは BS デルタほどのパフォーマンスを発揮しませんでしたが、HW デルタは異なるパフォーマンスを示しました。各チャートセットの中央のチャートは、ヘッジされた ATM オプションの分散率を示しています。この場合、ビットコインのスマイルは通常(常にではありませんが)この時点で非常に平坦であるため、スマイル調整されたデルタはすべて非常に似ています。各チャート セットの下部のチャートは、OTM コール オプションをヘッジするためのさまざまなデルタのパフォーマンスを示しています。繰り返しになりますが、SM デルタは最良のオプションのように思えますが、10 日間のオプションでのみ利用可能であり、OTM プットほど BS よりも改善されていません。 30 日オプションについては、特に 2021 年中に、一貫して BS を改善できたデルタはありませんでした。

7. 結論

これまでの学術的な実証研究では、モデルフリーのスマイリング曲線を暗示したデルタヘッジと、株価指数オプションに合わせて調整された機関依存のスマイリング曲線のみを検討してきました。結果はまちまちですが、一般的な結論としては、スマイルカーブ調整ヘッジ比率は、特定の状況下でのみ、アウトオブザマネーのプットオプションのブラックショールズデルタのパフォーマンスを向上させることができるということです。しかし、ビットコインのインプライド・ボラティリティ・スマイル・カーブは株式指数オプションとは非常に異なる動きをすることを実証したので、実務家が一般的に好むスマイル・カーブ調整ヘッジ比率の有効性を研究することは非常に興味深いことです。

当社では、調整デルタのさまざまな潜在的な用途の使用を推奨していますが、そのほとんどは、ヘッジ オプションのインプライド ボラティリティ スマイル カーブと満期までの時間との関係にのみ依存しています。 Deribit オプションに関する独自のデータセットを使用することで、Deribit 取引所で最もアクティブなビットコイン オプション (現在の BTC インデックスより 30% 上または下の行使価格と最大 1 か月の有効期限を持つオプション) のヘッジ パフォーマンスを比較できます。デルタ ヘッジ エラーの分散を分析します。ヘッジ手段は、オプションと同じ満期日を持つ先物契約、または暗号通貨デリバティブ市場特有の革新的な商品である永久契約です。ヘッジを 8 時間ごと (永久契約の資金調達時間と一致) または毎日再調整し、ヘッジ手段と同じ満期時間を持つ先物契約または永久契約を使用すると、非常に堅牢な結果が得られます。さらに、Coleman et al. (2001)、Vähämaa (2004)、Alexander et al. (2012)、その他多くの研究者が行ったように、異なるヘッジ比率の平均二乗誤差を単純に表にするのではなく、単純な分散比検定を適用します。 BS デルタと比較して、特定のデルタを使用した場合の効率向上の統計的有意性を示します。

このアプローチを使用して、アウトオブザマネーオプションの場合、スマイルカーブインプライド(スティッキーマネーネス)デルタは、ヘッジにおいて標準的なブラックショールズデルタよりも大幅に優れており、場合によっては40%以上効率的であることを示しています。 。最小分散デルタも BS デルタを上回りますが、これはスティッキー ツリー デルタと一致するため、インザマネー オプションの場合のみです。他のスマイルカーブ調整デルタは BS デルタを一貫して上回っておらず、スマイルインプライドおよび最小分散デルタヘッジでさえ 2021 年の大半を通じてパフォーマンスが低かった。唯一の例外は、インプライド・ボラティリティ曲線の傾きがプラスに転じたときのアウト・オブ・ザ・マネーの短期コール・オプションに対するスマイル・インプライド・ヘッジです。 S&P 500のような株価指数と比較すると、ビットコインの価格は着実に上昇して突然暴落することはありません。価格の上昇は価格の下落と同じくらい大きいため、スマイルカーブは非常に対称的になるか、完全に上向きに傾くこともあります。 。また、オプションの金銭性に関わらず、永久契約はオプションと同じ満期の先物よりも優れたヘッジ手段であることも実証しています。これは、永久契約と先物間の差が最も大きい長期オプションで特に顕著です。

私たちの研究は、多くの実務家が好んで選択する堅牢なモデルフリー フレームワークに焦点を当てています。パラメトリック確率モデルやローカルボラティリティモデルを使用したヘッジは考慮しません。その理由は、これらのプロセスのスケール不変性により、デルタは実質的にモデルフリーとなり、したがって、この研究で使用したスマイル推定デルタと一致するからです。本研究ではLee (2001)の堅牢な最小分散デルタを導入しているため、動的デルタヘッジのために異なる確率的ボラティリティプロセスを追加することは、現在の暗号通貨取引業界にとってあまり関連性のない研究課題であると考えています。

この記事では、頻繁なリバランスを伴う動的デルタヘッジに焦点を当てています。これは、2021 年にようやく成熟し始めた市場において、ビットコイン オプションのマーケット メーカーが競争上の優位性を獲得するのに役立つ可能性があります。しかし、ビットコイン市場は急速に成長しており、Jump Trading、Jane Street、XBTO、Cumberland DRW などの大手プロのトレーダーがビットコイン オプションを取引しており、1 日の取引量は 10 億ドルを超えることも珍しくありません。需要に応えるために、多くの新しい満期オプションとオプション契約サイズも導入されています。たとえば、CME は最近、小売トレーダー向けにマイクロ ビットコイン オプションを開始しました。それにもかかわらず、ビットコインオプションの売買スプレッドは依然として比較的大きく、ビットコイン先物や無期限契約のスプレッドよりもはるかに高くなっています。したがって、ビットコイン オプション市場におけるマーケット メイクの収益性は、デルタ ガンマ ベガ ヘッジよりも、正確な動的デルタ ヘッジに依存します。将来的にビットコイン オプションのビッド・アスク スプレッドが縮小した場合、ビットコイン オプション ブックのガンマとベガのヘッジを研究することは興味深いかもしれません。ただし、執筆時点では、価格とボラティリティのリスクをヘッジするためにオプションを使用する取引コストにより、スプレッドの縮小によって実現できる追加利益が損なわれる可能性があります。

声明

この論文を大幅に改善してくれたコメントを寄せてくれた匿名の査読者の方々に感謝します。

開示声明

著者らは利益相反がないことを宣言する。

注記

-

対照的に、Dupire (1994) のローカルボラティリティモデルや Derman と Kани (1994) のスティッキーツリーモデルなどの非スケール不変モデルから導出されたデルタは、理論的にはスケール不変デルタと同等ではありません。最小分散デルタもスケール不変デルタではなく、ゼロ以外の価格変動相関からのベガ効果を含む全導関数です。

-

例えば、最近のCAIAの記事、Mediumの別の記事記事、同様に risklatte そして stackexchange そして、いくつかの定量的金融フォーラム。

-

この文献では、Nastasi et al. (2020) が商品オプションのスマイル一貫性モデルを調整してスマイルダイナミクスを捉え、Malz (2000) が外国為替オプションのリスクを測定する際にスマイル調整を考慮する方法を説明しています。

-

Deribit オプションの有効期限は 2 日ごと、2 週間ごと、2 か月ごと、四半期ごとで、最長 9 か月または 12 か月です。その原資産は「Deribit BTC Index」(BTC)で、最高値と最低値を除いた11の取引所における最新のビットコイン価格の均等加重平均です。残りの9つの価格がインデックスの計算に使用されます。現在、これらの取引所には、Binance、Bitfinex、Bitstamp、Bittrex、Coinbase Pro、Gemini、Huobi Global、Itbit、Kraken、LMAX Digital、OKEx が含まれ、インデックスは毎秒更新されます。オプションの満期日は先物の満期日よりも多くあるため、Deribit はビットコインと USD の両方のオプション価格をリストするために、オプションの満期日と同じ (おそらく合成の) 先物価格を使用します。これは、(おそらく合成の)先物契約が原資産であることを意味するものではありません。実際には、Deribitのオプション仕様 原資産はDeribit BTC Indexであることが明記されています。短期オプションの場合、権利行使範囲は BTC の現在の価格の 50% から 150% の範囲となり、満期が 6 か月を超えるオプションの場合、権利行使範囲は BTC の現在の価格の 800% までとなります。

-

参照CBOE ヒストリカル オプション データCBOE の SPX オプションの取引量を理解するには、

-

次はCME(5%)、OKEx(2.5%)、FTXとBit.comです。The Block Options。

-

デリビットは最終リターンを計算するために、満期30分前の平均BTC指数を決済値として使用します。詳細については、公式Deribitのオプション仕様 。 Deribit ビットコイン オプション市場は完全ではないことに注意することが重要です。インデックス自体は取引できず、高価な複製と頻繁なリバランスが必要になります。決済値の正確な計算に関する情報が不足しているため、トレーダーにとって市場は不完全です。しかし、この問題の詳細な議論は本論文の範囲を超えているため、詳細な議論についてはAlexander et al. (2022a)を参照する。

-

2022年をご参照ください分散型暗号通貨市場 ランキング。

-

インバース先物は、ビットコインの米ドル価格またはビットコイン指数の値に基づいたビットコイン建ての先物契約です。標準先物と逆先物はどちらも原資産として米ドルの価値を使用しますが、決済方法が異なります。CMEの標準先物は0.1または5ビットコインの想定元本で米ドルで支払われますが、逆先物の想定元本は1ドルまたは10ドルです。 、ビットコインで支払うことができます。一方、この支払いメカニズムは、異なる損益 (PnL) 計算につながります。標準的な先物の場合、先物の始値から終値を差し引き、その結果に名目額を掛けて、米ドルでの利益または損失を算出する必要があります。インバース先物(およびオプション)には異なる決済手順があり、始値の逆数から終値の逆数を引いた結果にポジションの想定元本を掛けて、ビットコインで測定される利益または損失を算出します。ここでの「始値」と「終値」は、ポジションの開始時と終了時の先物契約のドル価値を指します。

-

参照デリビット永久資金調達率Deribit の資金調達率の計算については、 をご覧ください。

-

参照The BlockまたはCoinglass。注目すべきは、8 つ以上の取引所で異常に高い取引量が示されていることです。しかし、私たちは、ウォッシュトレーディングによって取引量を人為的に膨らませていた多くの取引所を見落としていました。

-

この近似は、Coleman et al. (2001) や他の多くの人々によっても提唱されています。

-

Derman (1999) は、SS モデルを、インプライド ボラティリティ ツリーを使用して BS モデルを複製する「貧乏人の試み」と呼びました。

-

非常に深いアウトオブザマネーのプット(m=0.7)とコール(m=1.3)を除いて、これらのオプションは短期満期のカテゴリーでは取引が不足しています。合成価格を計算できたのは 75% のみであったため、これらのオプションは最終結果から除外しました。

-

もちろん、運動レベルごとに PCP 値は異なります。通常、取引は ATM オプションに集中しているため、コールとプットの両方が活発に取引される ITM/OTM ストライク レベルを見つけるのは困難です。そのため、ATM オプションを逆計算して得られた PCP 値を使用します。隣接する 2 つの満期日の ATM PCP 値を補間し、必要に応じてこれらの値を使用して合成固定オプション価格を取得します。

-

たとえば、当社の建設では常に永久契約を締結しているため、ヘッジャーは永久契約の基準がプラスの場合には資金を支払う必要があり、基準がマイナスの場合には資金を受け取ります。ロングオプションポジションのヘッジの場合は逆のことが当てはまります。いずれにせよ、図 7 から、永久契約の基礎は、時にはプラスに、時にはマイナスに変化していることがわかります。資金が期限切れになる前にヘッジされたポジションを完全に終了するヘッジ アルゴリズムを作成することは難しくありませんが、ヘッジされたポジションに資金が投入されると終了しません。この種の「資金調達手数料戦略」は、そのような戦略的な取引ボットの運営を阻止する規制がない市場では、今日ヘッジファンドの間で非常に一般的です。いずれにせよ、私たちはヘッジ戦略に資金調達戦略を追加することを提案しているだけであり、これは高頻度取引戦略の研究ではないため、潜在的な利益や損失を調査するものではありません。

-

ATM オプションの場合、ST デルタと MV デルタは同じなので、結果は同じになりますが、この場合のみです。

参考文献

-

Alexander, C., Pricing, Hedging and Trading Financial Instruments. Market Risk Analysis III, 2008 (Wiley). [Google Scholar]

-

Alexander, C. and Nogueira, L., Model-free hedge ratios and scale invariant models. J. Bank. Finance, 2007a, 31, 1839–1861. [Crossref], [Web of Science ®], [Google Scholar]

-

Alexander, C. and Nogueira, L., Model-free price hedge ratios for homogeneous claims on tradable assets. Quant. Finance, 2007b, 7(5), 473–479. [Taylor & Francis Online], [Web of Science ®], [Google Scholar]

-

Alexander, C., Rubinov, A., Kalepky, M. and Leontsinis, S., Regime-dependent smile-adjusted delta hedging. J. Futures Mark., 2012, 32(3), 203–229. [Crossref], [Web of Science ®], [Google Scholar]

-

Alexander, C., Chen, D. and Imeraj, A., Inverse and quanto inverse options in a Black–Scholes world. SSRN Working Paper, 2022a. [Crossref], [Google Scholar]

-

Alexander, C., Deng, J., Feng, J. and Wan, H., Net buying pressure and the information in bitcoin option trades. J. Financ. Mark., 2022b. (Article in Press). [Crossref], [Google Scholar]

-

Attie, L., The performance of smile-implied delta hedging. Canadian Derivatives Institute, Technical Note TN 17-01, 2017. [Google Scholar]

-

Bakshi, G., Cao, C. and Chen, Z., Empirical performance of alternative option pricing models. J. Finance, 1997, 52, 2003–2049. [Crossref], [Web of Science ®], [Google Scholar]

-

Bates, D., Hedging the smirk. Finance Res. Lett., 2005, 2(4), 195–200. [Crossref], [Google Scholar]

-

Black, F. and Scholes, M., The pricing of options and corporate liabilities. J. Polit. Econ., 1973, 81(3), 637–654. [Crossref], [Web of Science ®], [Google Scholar]

-

Bliss, R. and Panigirtzoglou, N., Testing the stability of implied probability density functions. J. Bank. Finance, 2002, 26(2-3), 381–422. [Crossref], [Web of Science ®], [Google Scholar]

-

Chen, K. and Huang, Y., Detecting jump risk and jump-diffusion model for bitcoin options pricing and hedging. Math., 2021, 9(20), 2567. [Crossref], [Google Scholar]

-

Chi, Y. and Hao, W., Volatility models for cryptocurrencies and applications in the options market. J. Int. Financ. Mark I., 2021, 75, 101421. [Crossref], [Google Scholar]

-

Coleman, T., Kim, Y., Li, Y. and Verma, A., Dynamic hedging with deterministic local volatility function model. J. Risk, 2001, 4(1), 63–89. [Taylor & Francis Online], [Google Scholar]

-

CryptoCompare, Exchange review. September 2022, 2022. [Google Scholar]

-

Crépey, S., Delta-hedging vega risk?. Quant. Finance, 2004, 4(5), 559–579. [Taylor & Francis Online], [Web of Science ®], [Google Scholar]

-

Derman, E., Regimes of volatility. Risk, 1999, 12(4), 55–59. [Google Scholar]

-

Derman, E. and Kani, I., The volatility smile and its implied tree. Quantitative Strategies Research Notes, 1994. [Google Scholar]

-

Derman, E., Kani, I. and Zou, J., The local volatility surface: Unlocking the information in index option prices. Financ. Anal. J., 1996, 52, 25–36. [Taylor & Francis Online], [Google Scholar]

-

Duffie, D., Pan, J. and Singleton, K., Transform analysis and asset pricing for affine jump diffusions. Econometrica, 2000, 68(6), 1343–1376. [Crossref], [Web of Science ®], [Google Scholar]

-

Dupire, B, Pricing with a smile. Risk Mag., 1994, 7(1), 18–20. [Google Scholar]

-

Fengler, M., Arbitrage-free smoothing of the implied volatility surface. Quant. Finance, 2009, 9(4), 417–428. [Taylor & Francis Online], [Web of Science ®], [Google Scholar]

-

François, P. and Stentoft, L., Smile-implied hedging with volatility risk. J. Futures Mark., 2021, 41(8), 1220–1240. [Crossref], [Google Scholar]

-

Hou, A., Wang, W., Chen, C. and Härdle, W., Pricing cryptocurrency options. J. Financ. Econom., 2020, 18(2), 250–279. [Web of Science ®], [Google Scholar]

-

Hull, J. and White, A., Optimal delta hedging for options. J. Bank. Finance, 2017, 17, 180–190. [Crossref], [Google Scholar]

-

Jalan, A., Matkovskyy, R. and Aziz, S., The bitcoin options market: A first look at pricing and risk. Appl. Econ., 2021, 53(17), 2026–2041. [Taylor & Francis Online], [Google Scholar]

-

Lee, R., Implied and local volatilities under stochastic volatility. Int. J. Theor. Appl. Finance, 2001, 4(1), 45–89. [Crossref], [Google Scholar]

-

Malz, A., Estimating the probability distribution of the future exchange rate from option prices. J. Deriv., 1997, 5(2), 18–36. [Crossref], [Google Scholar]

-

Malz, A., Vega risk and the smile. RiskMetrics Working Paper No. 99–06, 2000. [Crossref], [Google Scholar]

-

Matic, J., Packham, N. and Härdle, W., Hedging cryptocurrency options. SSRN Working Paper, 2021. [Crossref], [Google Scholar]

-

McNeil, A. and Frey, R., Estimation of tail-related risk measures for heteroscedastic financial time series: An extreme value Approach. J. Empir. Finance, 2000, 7(3), 271–300. [Crossref], [Google Scholar]

-

Nastasi, E., Pallavicini, A. and Sartorelli, G., Smile modeling in commodity markets. Int. J. Theor. Appl. Finance, 2020, 23(3), 2050019. [Crossref], [Google Scholar]

-

Sauer, B., Virtual currencies, the money market, and monetary policy. Int. Adv. Econ. Res., 2016, 22, 117–130. [Crossref], [Google Scholar]

-

Siu, T.K. and Elliott, R., Bitcoin option pricing with a SETRA-GARCH model. Eur. J. Finance, 2021, 27(6), 564–595. [Taylor & Francis Online], [Web of Science ®], [Google Scholar]

-

Vähämaa, S., Delta hedging with the smile. Financ. Mark. Portfolio Manage., 2004, 18(3), 241–255. [Crossref], [Google Scholar]

出典: https://www.tandfonline.com/doi/full/10.1080/14697688.2023.2181205

- 1