戦略的思考の源

最近、クオンツトレーディングコミュニティで興味深い「ボラティリティ統計アービトラージ戦略」が共有されているのを見ました。アービトラージ戦略と呼ばれていますが、よく調べてみると、この戦略の核となる考え方はむしろ逆張り取引に近いもので、「ニードルキャッチング戦略」と呼ぶ人もいます。

原作者の主張はシンプルだ。**市場が下落し、ボラティリティが異常に高まると、パニック売りが活発化する傾向があります。このような状況では、トレンドに逆らってロングポジションを取ることで、高いリターンを得られる可能性があります。**この考えは理にかなっているように思えます。結局のところ、極端なパニックの後には市場がテクニカルな反発を示すことはよくあることです。

学習の一環として、このアイデアに基づいた戦略を書いて検証してみることにしました。元の著者が洗練させた戦略とは少し異なるかもしれませんが、古典的なアイデアを手作業で再現することで学ぶこと自体が非常に価値のあるプロセスだと考えています。

戦略原則

コアロジックは非常にシンプルです

この戦略の核となるロジックは実は非常にシンプルで、数文で要約できます。

- 下落市場を見つける:価格が下落していることを確認するには、価格が移動平均線を下回っている必要があります

- 等価ボラティリティの急上昇:ATR指標から判断すると、現在のボラティリティは平均レベルよりも大幅に高い

- トレンドに逆らってロングする:上記の条件が満たされた場合、反発を期待してロング注文を開きます

- タイムリーな退出: ボラティリティが正常に戻ったら実行するか、ストップロス保護を設定するか

なぜそれが機能するのでしょうか?

行動ファイナンスの観点から見ると、この戦略は市場感情の極端な状態を捉えています。価格下落に高いボラティリティが伴う場合、多くの場合、次のような状況を意味します。

- 投資家はパニックに陥り、非合理的な売却を行っている可能性がある

- 大量注文や速報による価格の過剰反応

- テクニカル指標が売られ過ぎになった後の自然な修正需要

もちろん、これはあくまで理論的な推測であり、実際の効果はデータによって検証する必要があります。

FMZプラットフォームの執筆プロセス

FMZプラットフォームを選択した理由

これまでいくつかのクオンツプラットフォームを使用してきましたが、FMZのPine Scriptサポートはより優れており、複数の取引所に直接接続できるため、バックテストや実際の取引に便利です。

執筆中の考え

1. パラメータ設定のエンタングルメント

適切なATRサイクル設定は? 多重閾値設定は? これらのパラメータには標準的な答えはなく、繰り返しテストを行うことで比較的適切な値を見つけるしかありません。最終的に、私は以下の設定を選択しました。

- ATR期間: 14 (クラシック設定)

- ATR多重閾値: 2.0 (敏感すぎず、鈍感すぎない)

- 移動平均期間:20(短期トレンド判断)

2. リスク管理の重要性

トレンドに逆らって取引を行う最大のリスクは、「山の途中の底値を買う」ことです。そこで、私はいくつかの防御策を追加しました。

- 単一リスクは2%に抑えられる

- 最大合計ポジションは10%を超えない

- バッチでポジションを増やすことは許可されています(ピラミッド戦略)が、回数に制限があります

- 損切りと利益確定の保護を設定する

3. 出口機構の設計

これは戦略の重要な部分です。私は3つの出口を設計しました。

- ATR回帰出口: ボラティリティが通常のレベルに戻ったら実行する(メインの終了シグナル)

- 伝統的なストッププロフィットとストップロス: 固定パーセンテージ保護(リスク管理の最終ライン)

- ブレンドモード: 両方の方法が同時に有効になります

コード実装の詳細

pine

// 核心判断逻辑

atr = ta.atr(atr_period)

atr_ma = ta.sma(atr, mean_period)

price_ma = ta.sma(close, mean_period)

// 开仓条件:下跌 + 高波动

high_volatility = atr > atr_ma * atr_multiplier

price_decline = close < price_ma

long_condition = price_decline and high_volatility

このコードは戦略の核となる部分であり、ロジックは非常に単純で、複雑な点はありません。具体的には以下のとおりです。

ステップ1:基本指標を計算する

atr = ta.atr(atr_period):現在のATR値を計算します。この指標は価格変動範囲を反映します。atr_ma = ta.sma(atr, mean_period): ATRの移動平均を計算し、ボラティリティの「通常」レベルを表します。price_ma = ta.sma(close, mean_period): 価格の移動平均を計算してトレンドの方向を決定します

ステップ2: トリガー条件を定義する

high_volatility = atr > atr_ma * atr_multiplier:現在のボラティリティは異常に高いですか?現在のATRがATR平均値(デフォルト)の2倍を超える場合、「異常なボラティリティ」とみなされます。price_decline = close < price_ma:価格は下落していますか?現在の価格が移動平均線を下回っている場合、下落しているとみなされますlong_condition = price_decline and high_volatility:さらに開くには2つの条件が同時に満たされる

核となるアイデアの具体化

これらのコード行は、この戦略の核となる考え方を反映しています。常にトレンドに逆らうのではなく、「価格は下落しているが、ボラティリティが急上昇する」瞬間を待ちます。この瞬間は、突発的な出来事やパニックが発生することが多く、価格が過剰反応する可能性があり、逆トレンド取引の機会を提供します。

バックテスト結果

テスト環境のセットアップ

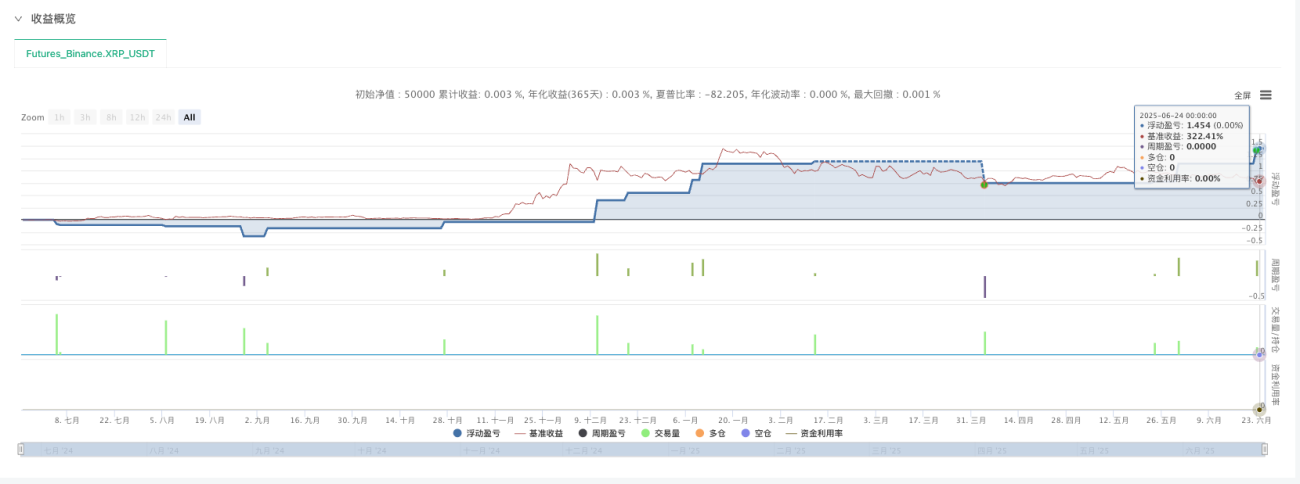

- 時間範囲: 2024年6月5日から2025年6月5日まで(1年間のデータ、レバレッジなし)

- タイムサイクル:5分Kライン

- テスト品種:ETH、XRPなどの暗号通貨契約

- 募集ポジション数: ピラミッディングは5に設定され、1回につき2ロット、最大10ロットまで

実際のテスト結果

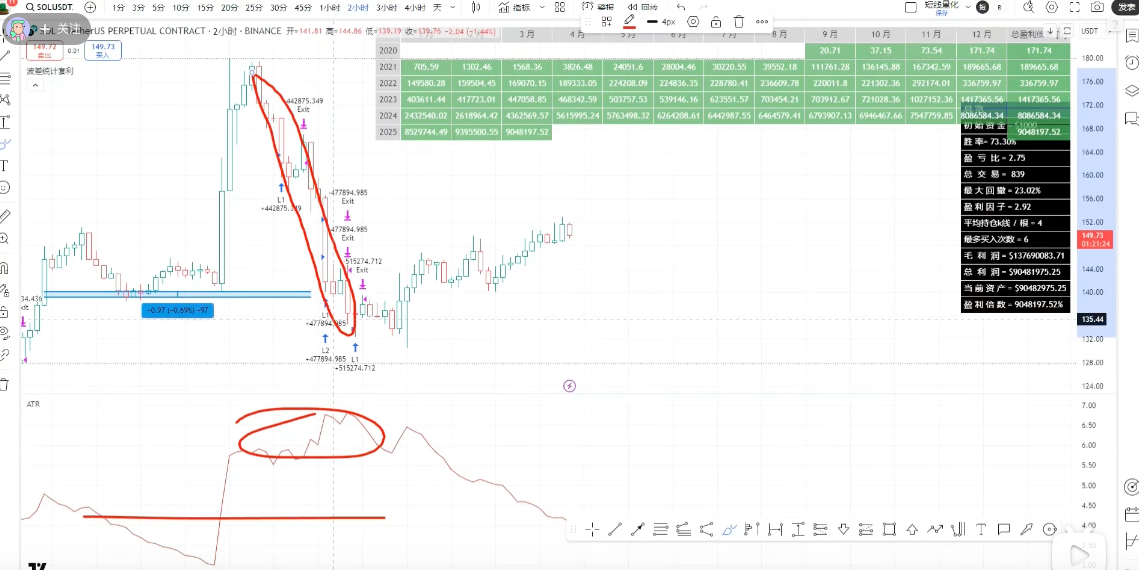

XRPバックテストのパフォーマンス:

- ポジションを開く機会が比較的多い(小型通貨は変動が大きいという特徴がある)

- この戦略はいくつかの良いリバウンドを獲得した

- 全体的なパフォーマンスは期待どおりでした

ETHバックテストのパフォーマンス:

- ポジションを開く機会は比較的少ない(主流のコインは比較的安定している)

- しかし、手数料が高く、収入に一定の影響を与えている。

- 期待に応える

いくつかの観察と考察

-

主流で比較的安定した品種の場合、ポジションを開く機会は少ないETH のような主流通貨が要件を満たすことはほとんどありません。

-

小規模通貨にはより多くの機会があるXRP などの通貨はボラティリティが高く、条件がより頻繁に発動されます。

-

5分サイクルの方が適切です周期が短いとノイズが多すぎ、周期が長いと反応が遅くなります。

-

手数料は無視できないコストです特に高頻度取引の場合、手数料が最終的な利益に大きく影響します。

最後に

私が学んだこと

この戦略の再現によって、いくつかの重要なことを学びました。

1. シンプルな論理の方が効果的であることが多い

この戦略の核となるロジックは非常にシンプルですが、特定の市場環境においては確かに一定の機会を捉えることができます。複雑さは必ずしも有効性を意味するわけではなく、時にはシンプルで直接的な方法の方が実用的となることもあります。

2. パラメータの最適化は技術的な仕事です

同じロジックでも、パラメータ設定を変えると全く異なる結果になる場合があります。そのためには、多くのテストと市場への深い理解が必要です。

3. リスク管理は常に最優先

トレンドに逆らう取引は本質的にリスクが高く、厳格なリスク管理措置が必要です。成功したからといって、リスク管理を無視することはできません。

戦略の限界

この実践を通して、私はこの戦略のいくつかの限界も知りました。

- 市場環境への強い依存: 一方的な弱気相場では継続的な損失に直面する可能性があります

- パラメータの感度が高い: 品種や市場環境に応じてパラメータを調整する必要がある

- 万能薬ではない:特定の市場状況でのみ有効であり、他の戦略と組み合わせる必要がある

その後の改善の方向性

この戦略を最適化し続けたいのであれば、いくつかの方向から始めることができると思います。

- 市場環境判断力の向上: 明らかな弱気トレンドの間はポジションを減らすか取引を一時停止する

- 動態参数調整:市場のボラティリティ特性に応じてATR閾値を自動調整

- 多品種の組み合わせ:リスク分散と戦略安定性の向上

- 改良された出口メカニズム:より多くのテクニカル指標を組み合わせて終了タイミングを最適化する

感謝とまとめ

アイデアを共有してくださった原著者に深く感謝いたします。原著者は私に貴重な学習の機会を与えてくれました。私の実装は粗雑で、原著者の洗練された戦略とは乖離があるかもしれませんが、この手動再現プロセスを通して、平均回帰戦略への理解が深まりました。

**これがクオンツトレードを学ぶ方法です。模倣から始め、実践で考え、失敗を通して成長しましょう。**完璧な戦略というものは存在せず、継続的な学習と改善を通じて徐々に市場の真実に近づいていくプロセスがあるだけです。

同じようにクオンツ取引を学んでいる友人へのアドバイスは次のとおりです。

- 優れた戦略的アイデアの共有をもっと読む

- 理論的なレベルに留まらず、自分で再現してみましょう

- リスク管理を厳格に実施する

- 学びと懐疑心を持ち続ける

この探求が皆様のお役に立てれば幸いです。市場は常に変化しており、私たちの学びは常に変化し続けています。

戦略ソース:【ボラティリティスプレッド統計的裁定取引】、原則公表、勝率は激高!メリットも抜群!

この記事は学習とコミュニケーションのみを目的としており、投資アドバイスを構成するものではありません。クオンツ取引はリスクを伴い、市場への参入には注意が必要です。

pine

/*backtest

start: 2025-01-01 00:00:00

end: 2025-06-24 00:00:00

period: 5m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","tradesMode":"1"}]

args: [["v_input_float_4",0.5],["v_input_float_5",1.5],["RunMode",1,358374]]

*/

//@version=5

strategy(title="逆势短线均值回归策略", overlay=false, pyramiding=5)

// ===== INPUT PARAMETERS =====

// 风险管理参数

risk_per_trade = input.float(2.0, title="单次交易风险 (%)", minval=0.1, maxval=10.0, step=0.1)

max_position_size = input.float(10.0, title="最大仓位大小 (%)", minval=1.0, maxval=50.0, step=1.0)

// ATR和波动率参数

atr_period = input.int(14, title="ATR周期", minval=5, maxval=50)

atr_multiplier = input.float(2.0, title="ATR倍数阈值", minval=1.0, maxval=5.0, step=0.1)

mean_period = input.int(20, title="均值回归周期", minval=5, maxval=100)

// 止盈止损参数

use_stop_loss = input.bool(true, title="使用止损")

stop_loss_pct = input.float(3.0, title="止损百分比 (%)", minval=0.5, maxval=10.0, step=0.1)

use_take_profit = input.bool(true, title="使用止盈")

take_profit_pct = input.float(6.0, title="止盈百分比 (%)", minval=1.0, maxval=20.0, step=0.1)

// ATR回归平仓参数

use_atr_exit = input.bool(true, title="使用ATR回归平仓")

atr_exit_threshold = input.float(1.0, title="ATR退出阈值", minval=0.5, maxval=3.0, step=0.1)

// ===== CALCULATIONS =====

// ATR计算

atr = ta.atr(atr_period)

atr_ma = ta.sma(atr, mean_period)

// 价格均线

price_ma = ta.sma(close, mean_period)

// 波动率判断

high_volatility = atr > atr_ma * atr_multiplier

// 下跌判断

price_decline = close < price_ma

// 价格距离均线的偏离度

price_deviation = math.abs(close - price_ma) / price_ma

// ===== ENTRY CONDITIONS =====

// 开多条件:下跌行情 + 高波动率

long_condition = price_decline and high_volatility and strategy.position_size < max_position_size

// ===== EXIT CONDITIONS =====

// ATR回归均值退出条件

atr_mean_reversion = atr <= atr_ma * atr_exit_threshold

// 止损止盈条件

long_stop_loss = strategy.position_avg_price * (1 - stop_loss_pct / 100)

long_take_profit = strategy.position_avg_price * (1 + take_profit_pct / 100)

// ===== STRATEGY EXECUTION =====

// 开多仓

if long_condition

strategy.entry("Long", strategy.long, qty=risk_per_trade, comment="逆势开多")

// 平仓条件

if strategy.position_size > 0

// ATR回归平仓

if use_atr_exit and atr_mean_reversion

strategy.close("Long", comment="ATR回归平仓")

// 止损

if use_stop_loss and close <= long_stop_loss

strategy.close("Long", comment="止损平仓")

// 止盈

if use_take_profit and close >= long_take_profit

strategy.close("Long", comment="止盈平仓")

// ===== PLOTTING =====

// 绘制均线

plot(price_ma, color=color.blue, linewidth=2, title="价格均线", overlay=true)

// 绘制ATR

plotchar(high_volatility, "高波动", "▲", location.belowbar, color=color.red, size=size.small)

// 绘制开仓信号

plotshape(long_condition, style=shape.triangleup, location=location.belowbar, color=color.green, size=size.normal, title="开多信号")

// 绘制止盈止损线

if strategy.position_size > 0

plot(long_stop_loss, color=color.red, style=plot.style_linebr, linewidth=1, title="止损线")

plot(long_take_profit, color=color.green, style=plot.style_linebr, linewidth=1, title="止盈线")

// ATR指标显示

plot(atr, color=color.purple, title="ATR")

plot(atr_ma, color=color.orange, title="ATR均线")

// ===== ALERTS =====

// 开仓提醒

if long_condition

alert("逆势开多信号触发", alert.freq_once_per_bar)

// 平仓提醒

if strategy.position_size > 0 and atr_mean_reversion

alert("ATR回归,建议平仓", alert.freq_once_per_bar)

- 1