暗号通貨市場にはタダ飯はあるのでしょうか?

定量的取引戦略の詳細な研究

こんにちは、みんな!これは暗号通貨取引戦略のテストに焦点を当てた記事です。私たちのコミュニティとプラットフォームが成長するにつれて、この種の記事をさらに作成していくつもりです。ぜひフィードバックをお寄せください。また、Inventor Quant プラットフォームを試して、コミュニティに参加してください。

導入

デジタル時代の父と呼ばれることが多いクロード・シャノンは、主に情報理論への多大な貢献で知られています。しかし、彼は暗号学と金融の分野にも重要な貢献をしました。デジタル通貨はこれら 3 つの領域の交差点なので、彼がまだ生きていたら、彼にとってこれは新たな関心事になるだろうと思います。

シャノンの有名な金融実験は「シャノンの悪魔」と呼ばれています。その調査結果はデジタル通貨の投資戦略に応用できる。

幸いなことに、暗号資産のアルゴリズム取引戦略をテストするための専用プラットフォームが現在存在します。このプラットフォームは、Inventor Quantitative Platform です。

シャノンの悪魔

シャノンの悪魔は、期待収益がプラスでなくても投資資産で利益を上げることが可能であることを実証するためにクロード・シャノンが考案した実験でした。

この実験の投資資産は、「ランダムウォーク」動作をする架空の株式です。毎日価格が 2 倍になる確率は 50%、半減する確率は 50% です。投資計画はシンプルです。資産の 50% を投資し、残りの 50% を現金で保持し、毎日プロセスのバランスを調整します。

ウィリアム・パウンドストーンは、著書『The Wealth Formula』の中で、この投資計画がどのように利益を生み出すのかの例を示しています。

「1,000ドルから始めて、500ドルを株式に投資し、500ドルを現金で保有すると想像してください。株価が初日に半分になったとしましょう。これで750ドルのポートフォリオができます。250ドルは株式、500ドルは現金です。500。この状況は現在、保有に有利です。現金。その後、現金口座から 125 ドルを引き出して株式を購入し、バランスを取り直します。これにより、株式 375 ドルと現金 375 ドルの新しいバランスの組み合わせが得られます。」

要するに:

株価が 1 元から 2 元に上昇し、その後 2 元から 1 元に下落した場合、どうしますか? 200ドルを投資する場合、シャノンの秘訣は100ドルを株式購入に使い、残りの100ドルは空けておくことです。そうすれば、株式市場の価値と現金の合計額を同じにしておくだけで済みます。たとえば、100ドルの株式が価格が200に上昇すると、200株と100元の現金があり、資産総額は300になります。その後、50元の株を売却すると、150元の株と150元の現金が残ります。株価が下落すると、 1元に対して、株式市場の価値はわずか75ですが、あなたの総資産は225です!株価が最初に下落し、その後再び上昇した場合も結果は同じで、確実に 25 ドルの利益が得られます。

このようにして、シャノンの悪魔は資産の価値上昇ではなく、資産価格の変動(つまり、ボラティリティの収穫)から利益を得ることができます。再調整されたポートフォリオは、同じ資産を購入して保有する計画よりも安定しています。これらの調査結果は、多様化とポートフォリオの再調整の利点についての洞察を提供します。

しかし、当時の金融市場の限界のため、シャノンはこの戦略を実践することはありませんでした。実際、ポートフォリオの再調整に必要な取引コストは、ポートフォリオのパフォーマンスに大きな悪影響を及ぼします。ただし、この戦略の主な制限は、大きな利益を達成するには、極めて変動の激しい投資が必要になることです (実験の株式は毎日 100% 上昇するか 50% 下落する傾向があったことを思い出してください)。当時、手数料のコストをカバーできるほどのボラティリティを持つ資産はありませんでした。

しかし、それ以来金融市場は大きく変化しているため、この戦略を再度テストする価値はあります。

暗号通貨はシャノンの悪魔を適用するのに適した資産でしょうか?

一見すると、デジタル通貨はこの投資スキームに最適な候補であるように思われる。デジタル通貨は変動が激しいことで有名で、評価が非常に難しく、その価格は主に投機的な取引によって左右されると思われる。しかし、結論を導き出すには、より深い分析が必要です。

アルゴリズムのバックテストと結果

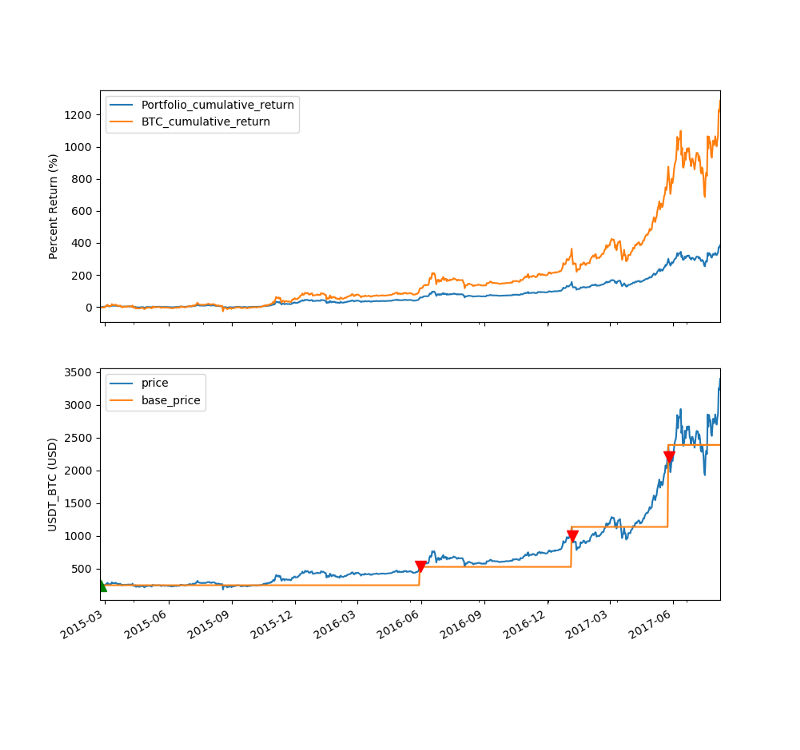

私は最も人気のあるコインであるビットコイン (BTC) でシャノンの悪魔の最初のテストを実行しました。ただし、ポートフォリオを毎日再調整する代わりに (元の実験で行ったように)、資産価格が最後の再調整価格に比べて 2 倍または半分になるまで待機するようにアルゴリズムをプログラムしました。私はPoloniex取引所のデータを使用します。試験期間は2015年2月21日から2017年8月7日までの合計899日間でした。

このテストでは、取引アルゴリズムは、最初のポートフォリオ構築後にポートフォリオを 3 回再調整しました。これは、年間リバランス率が 1.21 倍であることを意味します。このペースでは、ボラティリティから魅力的な利益を得るには十分ではありません。

さらに、この期間中にビットコインの価格は1,266%急騰しており、全体的な傾向は上昇しています。したがって、「ランダムウォーク」パターンに従っているようには見えません。当然のことながら、取引アルゴリズムは買い持ち戦略を最大 901% 下回りました。

次の図は、アルゴリズムのパフォーマンスのタイムラインを示しています。

*最初のグラフの緑の三角形は、アルゴリズムがビットコインを購入してポートフォリオのバランスを調整したことを示しており、赤はその逆を示しています。

さて、この期間中にシャノンズ・デーモンが買い持ち戦略を上回るパフォーマンスを上げなかったという事実は、少なくとも今のところは、それを売却すべきだという意味ではありません。実際、ビットコインが最も人気のある通貨である理由は、その価値上昇と大きく関係しており、ソロス氏が言うところの「反射的」関係、つまり相互に強化し合う関係にある。さらに、資産の初期段階では通常、ボラティリティが高くなります。ビットコインは7年以上取引されているため、そのボラティリティは以前ほど高くない可能性があります。

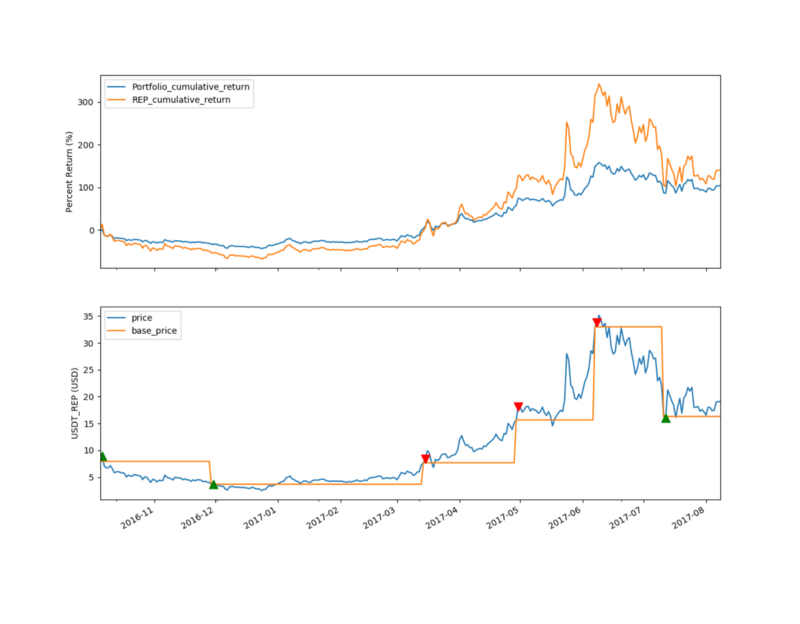

このため、私は、より新しく、あまり知られていないコインである Augur (REP) で 2 回目のテストを実行することにしました。

2016 年 10 月 4 日から 2017 年 8 月 7 日まで (合計 308 日間) のすべての日付の過去の価格を使用して、再度テストを実行しました。この期間中、取引アルゴリズムはポートフォリオ構築後にポートフォリオを 5 回再調整しました。これは、年間リバランス率が 5.93 倍であることを意味します。これは、ボラティリティを伴う適切な収益を生み出すのに十分なはずです。

回帰の観点から見ると、シャノンの悪魔は依然として買い持ち戦略に遅れをとっています。累積リターンは 103% となり、買い持ち戦略では 126% でした。ただし、リターンだけがポートフォリオのパフォーマンスの最も重要な指標ではありません。この戦略は、買い持ち戦略よりもリスクがはるかに低くなります。最悪のシナリオでは、買い持ちポートフォリオは初期価値の 68% を失います。その時、多くの投資家はパニックに陥るだろう。比較すると、シャノンズ・デモンズは同期間中に35%という最大の損失を出した。

リスク調整後リターンの観点から、2 つの戦略のシャープレシオ (SR) を比較しました。この指標は、リスク単位あたりに生成されるリターンプレミアム(リスクフリーの財務省証券を上回る)を示します。買い持ち戦略の年間 SR は 1.15 ですが、シャノンの悪魔は 1.21 です。これは、後者がボラティリティ単位(標準偏差)あたり 6 ベーシス ポイントの追加収益を生み出すことを意味します。

調査結果に基づく投資家への推奨

これらの予備的な調査結果に基づいて、シャノンの悪魔について 2 つの結論を導き出すことができます。価格が強い上昇傾向にある資産の場合、シャノンの悪魔は買い持ち戦略よりも収益が少なくなります。第二に、ポートフォリオのリスクが大幅に軽減されます。

もし私が今日、仮想通貨に多額の資金を投資するとしたら、間違いなく「買い持ち」よりもシャノンの悪魔的な投資計画を選ぶだろう。価格がどちらの方向に動くか判断する方法がないからです。

ただし、テストする価値のある他の取引アルゴリズムは多数あります。 Inventor Quantitative Platform を使用すると、独自の取引アルゴリズムを作成し、そのパフォーマンスをバックテストする最初の投資家の 1 人になる機会が得られます。データ主導の投資は市場で優位に立つことができます。

この記事の情報は参考用です。これは、証券の売買や投資戦略の実施を推奨するものではありません。

分析了半天,其实没说到点子上。

“它有50%的机会将价格翻倍,每天减半的可能性为50%”,比如期初资产是1,全额投资的话,一天后,资产要么是2,要么是0.5,取平均值,那就是1.25。所以本身这个假设就是预期收益为正的游戏,没有意义。

正确的假设应该是“它有50%的机会将价格翻倍,每天归零的可能性为50%”,这种情况下,(2+0)/2,预期净值才是1,才值得讨论

- 1