レンジブレイク戦略の紹介

RangeBreak 戦略は、もともと先物取引と外国為替取引から生まれたもので、日中ブレイクスルー戦略の一種です。 「Futures Truth Magazine」(権威あるアメリカのトレーディングシステム選定誌)において長年トップ10にランクインしています。プロの投資機関と個人トレーダーの両方に広く使用されています。

しかし、取引戦略が一般に広く知られるようになると、この取引戦略の実際の適用は大幅に減少するでしょう。したがって、この記事の目的は、RangeBreak 戦略を紹介して誰もが機械的に適用できるようにすることではなく、RangeBreak 戦略を学習して誰もがそれを収益性の高い取引システムに統合し、取引能力を向上させることです。

レンジブレイク戦略の計算方法

オリジナルの RangeBreak 戦略では、当日の始値と昨日の価格変動範囲を使用して、今日のロングまたはショート方向を決定します。当日の始値に昨日の価格変動幅を加えたものが上側のトラックを形成し、当日の始値から昨日の価格変動幅を引いたものが下側のトラックを形成します。価格が上限を超えて上昇した場合はロング、下限を下回った場合はショートします。利益確定や損切りはなく、ポジションは取引終了時間近くにクローズされます。具体的な計算式:

- 上位トラック = その日の始値 + (昨日の最高値 - 昨日の最低値) x N

- 下値トラック = その日の始値 - (昨日の最高値 - 昨日の最低値) x N

- 価格が上限を突破し、ロングポジションが開かれる

- 価格が下限を下回り、ショートポジションが開かれる

- 終了時間近くにすべてのポジションをクローズする

注意深い友人は、上限と下限のトラックを計算するときに変数 N が追加されることに気付くかもしれません。昨日の価格変動をなぜ N で乗算する必要があるのか、この N は何を表すのかと疑問に思う人もいるかもしれません。実際、ここでの変数Nには特別な意味はありません。変数Nが追加された理由は、トレーダーが特定の取引商品や個人の主観的な経験に応じて、上部レールと下部レールの間の距離を柔軟に調整できるためです。パラメータの範囲は0.1〜1.5。

RangeBreak戦略のソースコード

順番に開きます: fmz.com > ログイン > コントロール センター > ポリシー ライブラリ > 新しいポリシー。ポリシー編集インターフェイスの左上隅にあるドロップダウン ボックスをクリックして、プログラミング言語を選択します。My语言、ポリシーの作成を開始します。以下のコード内のコメントに注意してください。

Q:=BARSLAST(DATE<>REF(DATE,1))+1; // 判断是不是新一天的K线

DIFF:=REF(HHV(HIGH,Q),Q)-REF(LLV(LOW,Q),Q); // 昨日最高价与最低价的价格差

OO:VALUEWHEN(Q=1,OPEN); // 当天开盘价

UP:OO+DIFF*N; // 上轨

DOWN:OO-DIFF*N; // 下轨

TIME>=0905&&TIME<1455&&CLOSE>UP,BK; // 多头开仓

TIME>=0905&&TIME<1455&&CLOSE<DOWN,SK; // 空头开仓

TIME>=1455,CLOSEOUT; // 收盘平仓

AUTOFILTER; // 信号过滤

レンジブレイク戦略バックテスト

実際の取引環境に近づけるために、バックテストではポジションのオープンとクローズに2回のジャンプを使用し、ストレステストには手数料を2倍にします。テスト環境は次のとおりです。

- 市場タイプ: 火力石炭指数

- 取引品種:火力発電用石炭メイン

- 期間:2015年6月1日~2019年6月28日

- サイクル: 毎日

- スリッページ: ポジションの開始と終了の2つのジャンプ

- 手数料:交換金額の2倍

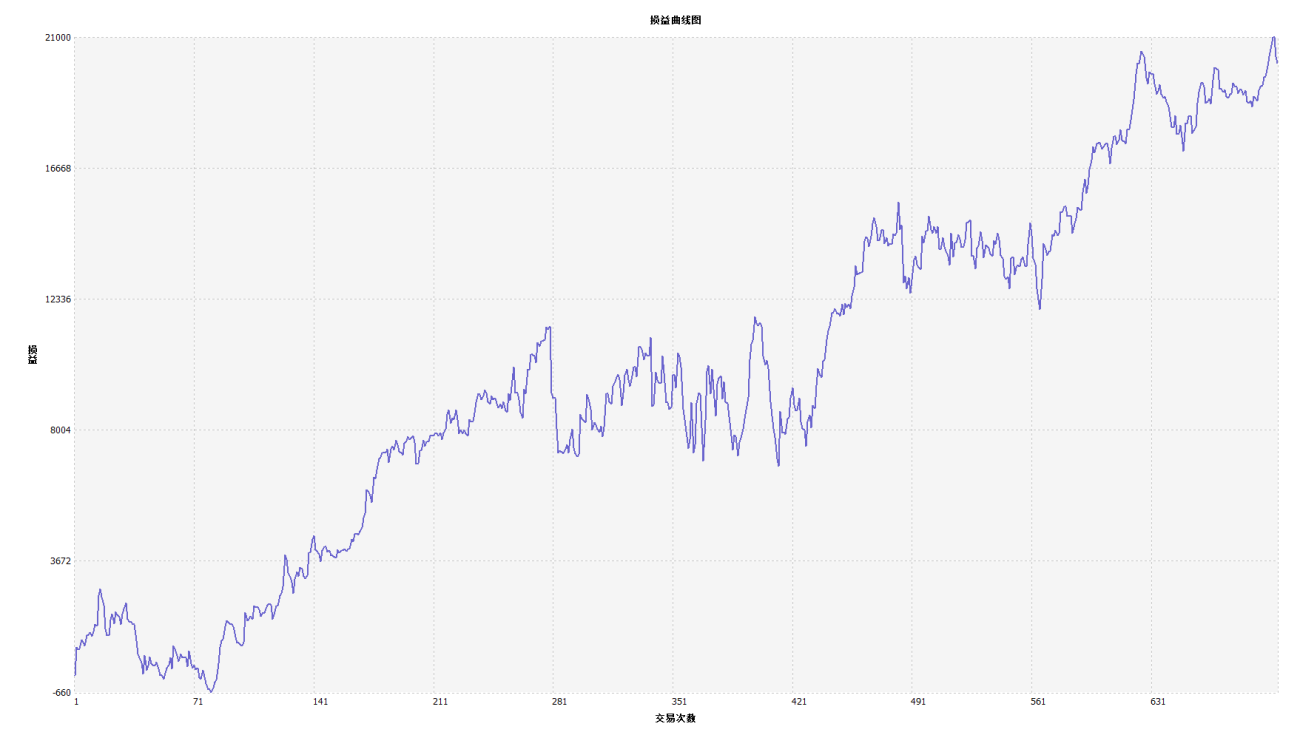

資金調達曲線

上記のバックテスト結果から、市場のトレンドがスムーズなときにこの戦略がうまく機能することがわかります。上昇中であろうと下降中であろうと、Aroon インジケーターは市場を完全に追跡できます。資本曲線も全体的に上昇傾向にあり、大きな後退は見られません。しかし、不安定な市場、特に継続的な不安定な市場では、局所的な反落が発生しました。

RangeBreak戦略の改善

上の図に示すように、オリジナルのレンジブレイク戦略は、市場のトレンドが明らかであっても、特に市場がボラティリティの状態にある場合、資本曲線が大きく変動している場合、市場が長期的にある場合など、あまり効果的ではありません。ボラティリティが高いため、大きなリトレースメントが発生します。 RangeBreak はトレンド戦略であることはわかっていますが、トレンド戦略の弱点も持っています。

昨日のボラティリティを計算する際、元の戦略では単純に昨日の最高価格から昨日の最低価格を引いた値を使用する点に注意することが重要です。ただし、価格変動範囲を計算する場合は、ATR インジケーターを使用できます。ATR は価格の平均真変動率を表すためです。たとえば、ATR はタートル取引ルールで使用されます。

また、国内商品先物の価格動向は緩やかに上昇し、急激に下落する傾向があるため、上限と下限の軌道を計算する際にそれぞれN1とN2を使用することができ、戦略をより柔軟にし、さまざまな市場環境に対応できます。

戦略ソースコード

クリックすると、商品先物やデジタル通貨に適したMy言語に基づいた完全な戦略ソースコードをコピーできます。

要約する

レンジブレイク戦略の設計コンセプトと同様に、市場が上昇するか、下降するか、変動するかを予測することはありません。その日の価格が上限と下限のトラックを突破する限り、それはその日の市場価格のトレンドの方向を示します。トレーダーはシグナルに従ってトレンドに従うだけでよいのです。もちろん、自分の取引習慣や市場特性に基づいて、この取引戦略を改善およびアップグレードすることもできます。

- 1