1. デュアルスラスト取引戦略の紹介

デュアル スラスト トレーディング アルゴリズムは、マイケル チャレクによって開発された有名な戦略です。先物、外国為替、株式市場でよく使用されます。 Dual Thrust のコンセプトは、典型的なブレイクアウト システムに似ており、Dual Thrust の過去の価格構築を使用してルックバック期間を更新し、理論的には特定の期間にわたってより安定させます。

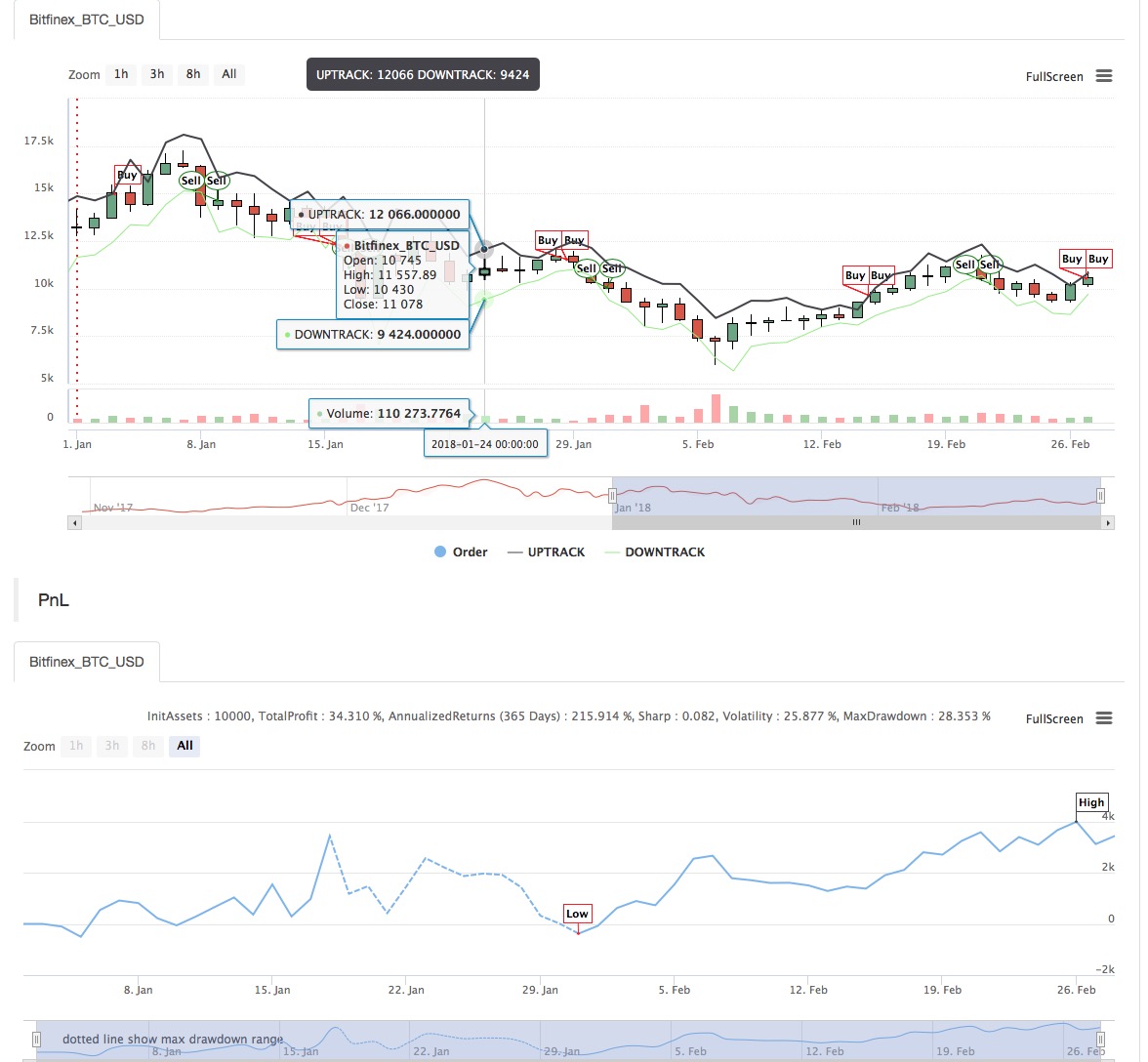

2. デュアルスラスト取引戦略の実装

この記事では、戦略を簡単に紹介し、Inventor Quant プラットフォームの My language を使用してこのアルゴリズムを実装する方法を示します。範囲は、選択した取引商品の過去の価格を抽出した後、過去 N 日間の終値、最高値、最低値に基づいて計算されます。市場が始値から一定の範囲を移動すると、ポジションが開かれます。私たちは、トレンド市場とレンジ相場という 2 つの市場条件でこの戦略をテストしました。結果は、このモメンタム取引システムはトレンド市場ではより効果的に機能しますが、不安定な市場では誤った売買シグナルを引き起こす可能性があることを示しています。レンジ相場では、パラメータを調整してより良いリターンを得ることができます。

- 基本式:

一日の終わりには、高値 - 終値、終値 - 安値の 2 つの値が計算されます。次に、大きい方の値を k の値で乗算します。結果はトリガー値と呼ばれます。

翌日の取引開始時に始値を記録し、価格が(始値+トリガー値)を超えたら即買い、価格が(始値-トリガー値)を下回ったら空売りします。

このシステムは、別途ストップロスのないリバーサルシステムです。つまり、反転シグナルはポジションをクローズするシグナルでもあります。

- メイン画像:

上轨道:公式:UPTRACK^^O + KSRG;

下轨道:公式:DOWNTRACK^^O-KXRG;

- 二次チャート:

私の言語コード:

HH:=HV(H,N);

HC:=HV(C,N);

LL:=LV(L,N);

LC:=LV(C,N);

RG:=MAX(HH-LC,HC-LL);

UPTRACK^^O+KS*RG;

DOWNTRACK^^O-KX*RG;

C>UPTRACK,BPK;

C<DOWNTRACK,SPK;

戦略のソースコードについては、https://www.fmz.com/strategy/128884 をご覧ください。

- 1