デュアルスラストトレーディングアルゴリズムの紹介

デュアル スラスト トレーディング アルゴリズムは、Michael Chalek によって開発された有名な定量的トレーディング戦略です。先物、外国為替、株式市場でよく使用されます。デュアル スラストの概念は、過去の価格に基づいて更新されたルックバック期間を構築するために「デュアル スラスト」システムを使用する古典的なブレイクアウト取引システムであり、理論的には特定の期間でより安定します。

この記事では、この戦略の詳細な論理的詳細を示し、このアルゴリズムを Inventor Quant プラットフォームに実装する方法を示します。まず、取引対象の過去の価格を選択する必要があります。範囲は、過去 N 日間の終値、最高値、最低値に基づいて計算されます。ポジションのオープンは、市場が始値から一定の範囲に移動したときに実行されます。

私たちはこの戦略を、トレンド市場と不安定な市場という 2 つの一般的な市場条件で単一の取引ペアに対してテストしました。結果は、このモメンタム取引システムがトレンド市場でより効果的に機能し、不安定な市場では無効な売買シグナルをトリガーできることを示しています。レンジ相場では、パラメータを調整してより良いリターンを得ることができます。個別の参考取引対象との比較として、国内商品先物マーケットメーカーについても検証しました。結果は、この戦略が平均よりも優れたパフォーマンスを発揮することを示しています。

DT戦略の原則

その論理的なプロトタイプは、一般的なデイトレード戦略です。オープニング レンジ ブレイクアウト戦略では、今日のオープニング価格に昨日のレンジの一定の割合を加算または減算して、上限バンドと下限バンドを決定します。価格が上限を突破すると買いポジションが開き、下限を突破すると売りポジションが開きます。

戦略原則

-

市場が閉まった後、高値 - 終値、終値 - 安値の 2 つの値が計算されます。次に、2 つの値のうち大きい方の値に 0.7 を掛けます。この値を K と呼び、この値をトリガー値と呼びます。

-

2日目の市場が開いた後、始値を記録し、価格が(始値+トリガー値)を超えたらすぐに買い、価格が(始値-トリガー値)を下回った場合は空売りします。

-

この戦略には明確なストップロスはありません。このシステムは逆システムです。つまり、価格が(始値+トリガー値)を超えたときにショートポジション注文があった場合、2つの買い注文(1つは間違ったポジションをクローズし、もう1つは正しいポジションをオープンする)が送信されます。方向)。位置)。同じ理由で、(始値 - トリガー値)を下回る価格でロングポジションがある場合、売り注文が 2 つ送信されます。

DT戦略の数学的表現

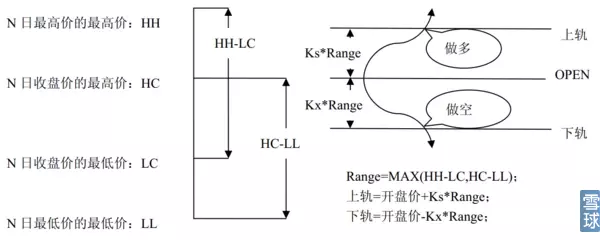

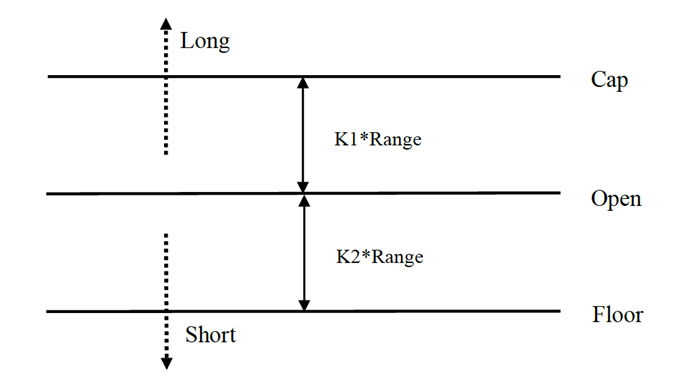

範囲 = 最大 (HH-LC、HC-LL)

ロングシグナルの計算方法は

cap = open + K1 × Rangecap = open + K1 × Range

ショート信号の計算方法は

floor = open – K2 × Rangefloor = open – K2 × Range

ここで、K1 と K2 はパラメータです。 K1 が K2 より大きい場合、長い信号がトリガーされ、逆の場合も同様です。デモンストレーションのために、K1 = K2 = 0.5 を選択します。実際の取引では、履歴データを使用してこれらのパラメータを最適化したり、市場動向に応じてパラメータを調整したりすることができます。市場に対して強気であれば、K1 は K2 より小さくなり、市場に対して弱気であれば、K1 は K2 より大きくなります。

このシステムは反転システムであるため、価格が上限バンドを突破したときに投資家がショートポジションを保持している場合、ロングポジションを開く前にショートポジションをクローズする必要があります。価格が下限バンドを突破したときに投資家がロングポジションを保持している場合、新しいショートポジションを開く前にロングポジションをクローズする必要があります。

DT 戦略の改善:

レンジ設定では、過去 N 日間の 4 つの価格ポイント (高値、始値、安値、終値) が導入され、一定期間内のレンジが比較的安定し、日々のトレンド追跡に適用できます。

この戦略では、ロング ポジションとショート ポジションを開くためのトリガー条件は、非対称振幅を考慮に入れます。ロング トランザクションとショート トランザクションの参照範囲は、異なる期間数を選択する必要があります。これは、パラメーター K1 と K2 によっても決定できます。 K1<K2 の場合、長い信号が比較的簡単にトリガーされ、K1>K2 の場合、短い信号が比較的簡単にトリガーされます。

したがって、この戦略を使用する場合、一方では、履歴データ バックテストの最適なパラメータを参照できます。一方、今後のトレンドや他の主要なサイクルテクニカル指標に対する独自の判断に応じて、K1 と K2 を段階的に調整することもできます。

これは、シグナルを待って市場に参入し、利益を得てから市場から撤退するという典型的な取引スタイルですが、非常にうまく機能します。

Inventor Quantitative Platform に DT 戦略を展開する

FMZ.COM を開き、アカウントにログインし、コントロール センターをクリックして、ホストとロボットを展開します。

ホストとロボットの展開方法の詳細については、以前の記事を参照してください: https://www.fmz.com/bbs-topic/4140

独自のクラウド コンピューティング サーバー展開ホストを購入したい読者は、この記事を参照してください: https://www.fmz.com/bbs-topic/2848

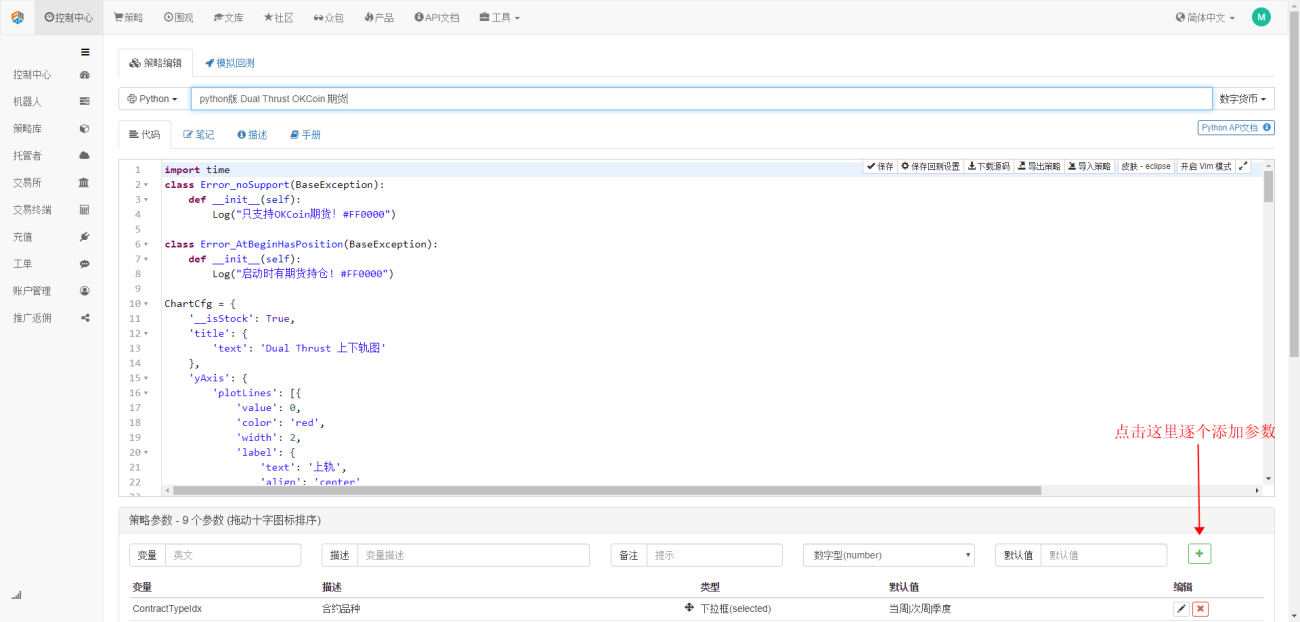

次に、左側の列にある戦略ライブラリをクリックし、「新しい戦略」をクリックします。

戦略作成ページの右上隅で、図に示すように、プログラミング言語として Python を選択することを忘れないでください。

次に、コード編集ページに Python コードを入力します。次のコードには非常に詳細な行ごとのコメントがあり、読者はゆっくりと理解して評価することができます。

OKCoin先物を使用してこの戦略をテストしてみましょう。

import time # 这里需要引入python自带的时间库,后边的程序会用到

class Error_noSupport(BaseException): # 我们定义一个名为ChartCfg的全局class,用来初始化策略图表设置。对象有很多关于图表功能的属性。图表库为:HighCharts

def __init__(self): # log出提示信息

Log("只支持OKCoin期货!#FF0000")

class Error_AtBeginHasPosition(BaseException):

def __init__(self):

Log("启动时有期货持仓! #FF0000")

ChartCfg = {

'__isStock': True, # 该属性用于控制是否显示为单独控制数据序列(可以在图表上取消单独一个数据序列的显示),如果指定__isStock: false, 则显示为普通图表

'title': { # title为图表的主要标题

'text': 'Dual Thrust 上下轨图' # title的一个属性text为标题的文本,这里设置为'Dual Thrust 上下轨图'该文本就会显示在标题位置

},

'yAxis': { # 图表坐标Y轴的相关设置

'plotLines': [{ # Y轴上的水平线(和Y轴垂直),该属性的值是一个数组,即多条水平线的设置

'value': 0, # 水平线在Y轴上的坐标值

'color': 'red', # 水平线的颜色

'width': 2, # 水平线的线宽

'label': { # 水平线上的标签

'text': '上轨', # 标签的文本

'align': 'center' # 标签的显示位置,这里设置为居中(即 :'center')

},

}, { # 第二条水平线([{...},{...}]数组中的第二个元素)

'value': 0, # 水平线在Y轴上的坐标值

'color': 'green', # 水平线的颜色

'width': 2, # 水平线的线宽

'label': { # 标签

'text': '下轨',

'align': 'center'

},

}]

},

'series': [{ # 数据序列,即用来在图表上显示数据线、K线、标记等等内容的数据。也是一个数组第一个索引为0。

'type': 'candlestick', # 索引为0数据序列的类型:'candlestick' 表示为K线图

'name': '当前周期', # 数据序列的名称

'id': 'primary', # 数据序列的ID,用于下一个数据序列相关设置。

'data': [] # 数据序列的数组,用于储存具体的K线数据

}, {

'type': 'flags', # 数据序列,类型:'flags',在图表上显示标签,表示做多和做空。索引为1。

'onSeries': 'primary', # 这个属性表示标签显示在id为'primary'上。

'data': [] # 保存标签数据的数组。

}]

}

STATE_IDLE = 0 # 状态常量,表示空闲

STATE_LONG = 1 # 状态常量,表示持多仓

STATE_SHORT = 2 # 状态常量,表示持空仓

State = STATE_IDLE # 表示当前程序状态 ,初始赋值为空闲

LastBarTime = 0 # K线最后一柱的时间戳(单位为毫秒,1000毫秒等于1秒,时间戳是1970年1月1日到现在时刻的毫秒数是一个很大的正整数)

UpTrack = 0 # 上轨值

BottomTrack = 0 # 下轨值

chart = None # 用于接受Chart这个API函数返回的图表控制对象。用该对象(chart)可以调用其成员函数向图表内写入数据。

InitAccount = None # 初始账户情况

LastAccount = None # 最新账户情况

Counter = { # 计数器,用于记录盈亏次数

'w': 0, # 赢次数

'l': 0 # 亏次数

}

def GetPosition(posType): # 定义一个函数,用来存储账户持仓信息

positions = exchange.GetPosition() # exchange.GetPosition()是发明者量化的官方API,关于它的用法,请参考我的官方API文档:https://www.fmz.com/api

return [{'Price': position['Price'], 'Amount': position['Amount']} for position in positions if position['Type'] == posType] # 返回各种持仓信息

def CancelPendingOrders(): # 定义一个函数,专门用来撤单

while True: # 循环检查

orders = exchange.GetOrders() # 如果有持仓

[exchange.CancelOrder(order['Id']) for order in orders if not Sleep(500)] # 撤单语句

if len(orders) == 0: # 逻辑判断

break

def Trade(currentState,nextState): # 定义一个函数,用来判断下单逻辑

global InitAccount,LastAccount,OpenPrice,ClosePrice # 定义全局作用域

ticker = _C(exchange.GetTicker) # 关于_C的用法,请参考:https://www.fmz.com/api

slidePrice = 1 # 定义滑点值

pfn = exchange.Buy if nextState == STATE_LONG else exchange.Sell # 买卖判断逻辑

if currentState != STATE_IDLE: # 循环开始

Log(_C(exchange.GetPosition)) # 日志信息

exchange.SetDirection("closebuy" if currentState == STATE_LONG else "closesell") # 调整下单方向,特别是下过单后

while True:

ID = pfn( (ticker['Last'] - slidePrice) if currentState == STATE_LONG else (ticker['Last'] + slidePrice), AmountOP) # 限价单,ID = pfn(-1, AmountOP)为市价单,ID = pfn(AmountOP)为市价单

Sleep(Interval) # 休息一阵,防止API访问频率过快,账户被封。

Log(exchange.GetOrder(ID)) # Log信息

ClosePrice = (exchange.GetOrder(ID))['AvgPrice'] # 设置收盘价

CancelPendingOrders() # 调用撤单函数

if len(GetPosition(PD_LONG if currentState == STATE_LONG else PD_SHORT)) == 0: # 撤单逻辑

break

account = exchange.GetAccount() # 获取账户信息

if account['Stocks'] > LastAccount['Stocks']: # 如果当前账户币值大于之前账户币值

Counter['w'] += 1 # 盈亏计数器中,盈利次数加一

else:

Counter['l'] += 1 # 否者亏损次数加一

Log(account) # log信息

LogProfit((account['Stocks'] - InitAccount['Stocks']),"收益率:", ((account['Stocks'] - InitAccount['Stocks']) * 100 / InitAccount['Stocks']),'%')

Cal(OpenPrice,ClosePrice)

LastAccount = account

exchange.SetDirection("buy" if nextState == STATE_LONG else "sell") # 这一段的逻辑同上,不再详述

Log(_C(exchange.GetAccount))

while True:

ID = pfn( (ticker['Last'] + slidePrice) if nextState == STATE_LONG else (ticker['Last'] - slidePrice), AmountOP)

Sleep(Interval)

Log(exchange.GetOrder(ID))

CancelPendingOrders()

pos = GetPosition(PD_LONG if nextState == STATE_LONG else PD_SHORT)

if len(pos) != 0:

Log("持仓均价",pos[0]['Price'],"数量:",pos[0]['Amount'])

OpenPrice = (exchange.GetOrder(ID))['AvgPrice']

Log("now account:",exchange.GetAccount())

break

def onTick(exchange): # 程序主要函数,程序主要逻辑都是在该函数内处理。

global LastBarTime,chart,State,UpTrack,DownTrack,LastAccount # 定义全局作用域

records = exchange.GetRecords() # 关于exchange.GetRecords()的用法,请参见:https://www.fmz.com/api

if not records or len(records) <= NPeriod: # 防止发生意外的判断语句

return

Bar = records[-1] # 取records K线数据的倒数第一个元素,也就是最后一个bar

if LastBarTime != Bar['Time']:

HH = TA.Highest(records, NPeriod, 'High') # 声明HH变量,调用TA.Highest函数计算当前K线数据NPeriod周期内最高价的最大值赋值给HH。

HC = TA.Highest(records, NPeriod, 'Close') # 声明HC变量,获取NPeriod周期内的收盘价的最大值。

LL = TA.Lowest(records, NPeriod, 'Low') # 声明LL变量,获取NPeriod周期内的最低价的最小值。

LC = TA.Lowest(records, NPeriod, 'Close') # 声明LC变量,获取NPeriod周期内的收盘价的最小值。具体TA相关的应用,请参见官方API文档。

Range = max(HH - LC, HC - LL) # 计算出范围

UpTrack = _N(Bar['Open'] + (Ks * Range)) # 根据界面参数的上轨系数Ks最新K线柱的开盘价等,计算出上轨值。

DownTrack = _N(Bar['Open'] - (Kx * Range)) # 计算下轨值

if LastBarTime > 0: # 由于LastBarTime该变量初始化设置的值为0,所以第一次运行到此处LastBarTime > 0必定是false,不会执行if块内的代码,而是会执行else块内的代码

PreBar = records[-2] # 声明一个变量含义是“前一个Bar”把当前K线的倒数第二Bar赋值给它。

chart.add(0, [PreBar['Time'], PreBar['Open'], PreBar['High'], PreBar['Low'], PreBar['Close']], -1) # 调用chart图标控制类的add函数更新K线数据(用获取的K线数据的倒数第二Bar去更新图标的倒数第一个Bar,因为有新的K线Bar生成)

else: # chart.add函数的具体用法请参见API文档,和论坛里的文章。程序第一次运行到此必定执行else块内代码,主要作用是把第一次获取的K线一次性全部添加到图表上。

for i in range(len(records) - min(len(records), NPeriod * 3), len(records)): # 此处执行一个for循环,循环次数使用K线长度和NPeriod的3倍二者中最小的值,可以保证初始的K线不会画的太多太长。索引是从大到小的。

b = records[i] # 声明一个临时变量b用来取每次循环索引为records.length - i的K线柱数据。

chart.add(0,[b['Time'], b['Open'], b['High'], b['Low'], b['Close']]) # 调用chart.add函数向图表添加K线柱,注意add函数最后一个参数如果传入-1就是更新图表上最后一个Bar(柱),如果没传参数,就是向最后添加Bar。执行完i等于2这次循环后(i-- 了已经,此时为1了),就会触发i > 1为false停止循环,可见此处代码只处理到records.length - 2这个Bar,最后一个Bar没有处理。

chart.add(0,[Bar['Time'], Bar['Open'], Bar['High'], Bar['Low'], Bar['Close']]) # 由于以上if的2个分支都没处理records.length - 1这个Bar,所以此处处理。添加最新出现的Bar到图表中。

ChartCfg['yAxis']['plotLines'][0]['value'] = UpTrack # 把计算出来的上轨值赋值给图表对象(区别于图表控制对象chart),用于稍后显示。

ChartCfg['yAxis']['plotLines'][1]['value'] = DownTrack # 赋值下轨值

ChartCfg['subtitle'] = { # 设置副标题

'text': '上轨' + str(UpTrack) + '下轨' + str(DownTrack) # 副标题文本设置,在副标题上显示出上轨下轨值。

}

chart.update(ChartCfg) # 用图表类ChartCfg更新图表

chart.reset(PeriodShow) # 刷新根据界面参数设置的PeriodShow变量,只保留PeriodShow的值数量的K线柱。

LastBarTime = Bar['Time'] # 此次新产生的Bar的时间戳更新,给LastBarTime用于判断下次循环获取的K线数据最后一个Bar,是否是新产生的。

else: # 如果LastBarTime等于Bar.Time即:没有新的K线Bar产生。则执行一下{..}内代码

chart.add(0,[Bar['Time'], Bar['Open'], Bar['High'], Bar['Low'], Bar['Close']], -1) # 用当前K线数据的最后一个Bar(K线的最后一个Bar即当前周期的Bar是不断在变化的),更新图表上的最后一个K线柱。

LogStatus("Price:", Bar["Close"], "up:", UpTrack, "down:", DownTrack, "wins:", Counter['w'], "losses:", Counter['l'], "Date:", time.time()) # 调用LogStatus函数显示当前策略的数据在状态栏上。

msg = "" # 定义一个变量msg。

if State == STATE_IDLE or State == STATE_SHORT: # 判断当前状态变量State是否等于空闲或者State是否等于持空仓,在空闲状态下可以触发做多,在持空仓状态下可以触发平多仓,并反手。

if Bar['Close'] >= UpTrack: # 如果当前K线的收盘价大于上轨值,执行if块内代码。

msg = "做多,触发价:" + str(Bar['Close']) + "上轨" + str(UpTrack) # 给msg赋值,把需要显示的数值组合成字符串。

Log(msg) # 信息

Trade(State, STATE_LONG) # 调用上边的Trade函数进行交易

State = STATE_LONG # 无论开多仓还是反手,此刻程序状态要更新为持多仓。

chart.add(1,{'x': Bar['Time'], 'color': 'red', 'shape': 'flag', 'title': '多', 'text': msg}) # 在K线相应的位置添加一个标记显示开多。

if State == STATE_IDLE or State == STATE_LONG: # 做空方向与以上同理,不在赘述。代码完全一致。

if Bar['Close'] <= DownTrack:

msg = "做空,触发价:" + str(Bar['Close']) + "下轨" + str(DownTrack)

Log(msg)

Trade(State, STATE_SHORT)

State = STATE_SHORT

chart.add(1,{'x': Bar['Time'], 'color': 'green', 'shape': 'circlepin', 'title': '空', 'text': msg})

OpenPrice = 0 # 初始化OpenPrice和ClosePrice

ClosePrice = 0

def Cal(OpenPrice, ClosePrice): # 定义一个Cal函数,用来计算策略运行后的盈亏情况

global AmountOP,State

if State == STATE_SHORT:

Log(AmountOP,OpenPrice,ClosePrice,"策略盈亏:", (AmountOP * 100) / ClosePrice - (AmountOP * 100) / OpenPrice, "个币, 手续费:", - (100 * AmountOP * 0.0003), "美元,折合:", _N( - 100 * AmountOP * 0.0003/OpenPrice,8), "个币")

Log(((AmountOP * 100) / ClosePrice - (AmountOP * 100) / OpenPrice) + (- 100 * AmountOP * 0.0003/OpenPrice))

if State == STATE_LONG:

Log(AmountOP,OpenPrice,ClosePrice,"策略盈亏:", (AmountOP * 100) / OpenPrice - (AmountOP * 100) / ClosePrice, "个币, 手续费:", - (100 * AmountOP * 0.0003), "美元,折合:", _N( - 100 * AmountOP * 0.0003/OpenPrice,8), "个币")

Log(((AmountOP * 100) / OpenPrice - (AmountOP * 100) / ClosePrice) + (- 100 * AmountOP * 0.0003/OpenPrice))

def main(): # 策略程序的主函数。(入口函数)

global LoopInterval,chart,LastAccount,InitAccount # 定义全局作用域

if exchange.GetName() != 'Futures_OKCoin': # 判断添加的交易所对象的名称(通过exchange.GetName函数获取)如果不等于'Futures_OKCoin'即:添加的不是OKCoin期货交易所对象。

raise Error_noSupport # 抛出异常

exchange.SetRate(1) # 设置交易所的各种参数

exchange.SetContractType(["this_week","next_week","quarter"][ContractTypeIdx]) # 确定要交易的哪种具体合约。

exchange.SetMarginLevel([10,20][MarginLevelIdx]) # 设置保证金率,也就是杠杆。

if len(exchange.GetPosition()) > 0: # 设置容错机制

raise Error_AtBeginHasPosition

CancelPendingOrders()

InitAccount = LastAccount = exchange.GetAccount()

LoopInterval = min(1,LoopInterval)

Log("交易平台:",exchange.GetName(), InitAccount)

LogStatus("Ready...")

LogProfitReset()

chart = Chart(ChartCfg)

chart.reset()

LoopInterval = max(LoopInterval, 1)

while True: # 循环整个交易逻辑,调用onTick函数

onTick(exchange)

Sleep(LoopInterval * 1000) # 休息一阵,防止API访问频率过快,账户被封。

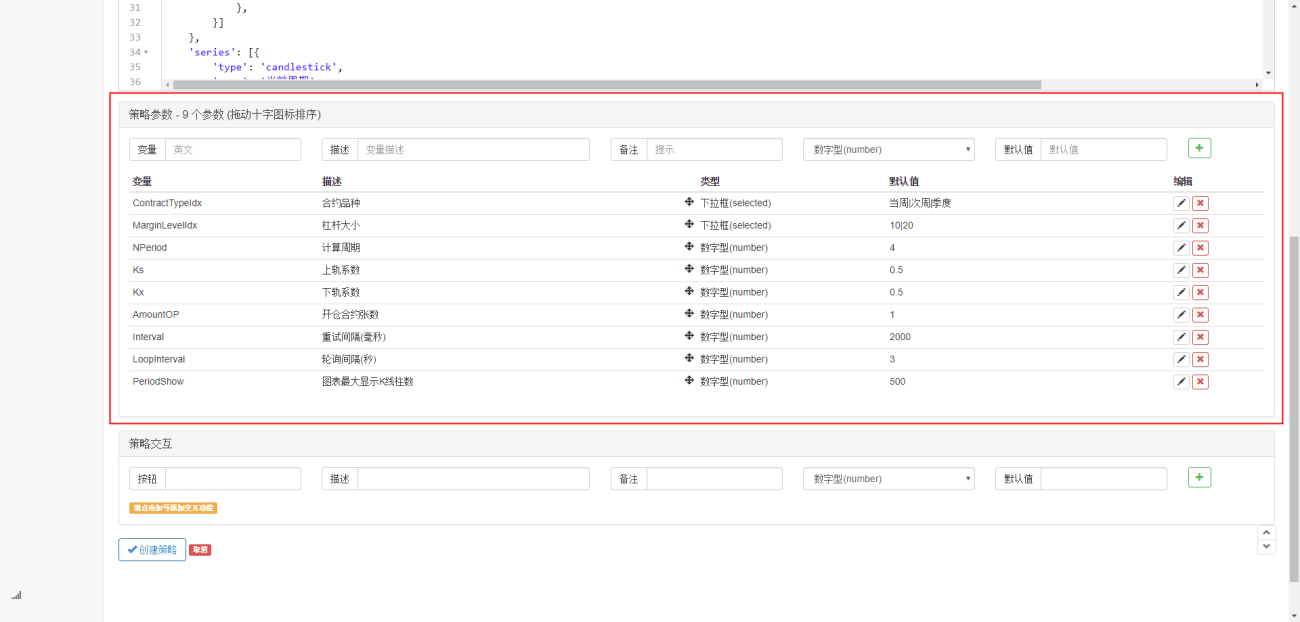

コードを書いた後、まだ戦略の記述部分全体が完了していないことに注意してください。次に、戦略で使用するパラメータを戦略記述ページに追加する必要があります。追加方法は非常に簡単です。プラス記号をクリックするだけです。戦略作成ダイアログ ボックスの下部にあります。 1 つずつ追加するだけです。

追加する必要があるもの:

この時点で、ようやく戦略の作成部分が完了しました。次に、この戦略のバックテストを開始しましょう。

戦略バックテスト

戦略を書いた後、最初にやるべきことは、過去のデータでどのように機能するかを確認するためにバックテストすることです。ただし、バックテストの結果は将来の予測と同じではないことに注意してください。バックテストは、当社の戦略の有効性を検討するために、この情報を参照してください。市場が変化し、戦略が大きな損失を被り始めたら、すぐに問題を特定し、新しい市場環境に適応するために戦略を変更する必要があります。たとえば、戦略が10%以上の損失を被った場合、すぐに戦略を停止し、しきい値の調整から始めて問題を探します。

戦略編集ページでシミュレートされたバックテストをクリックします。バックテストページでは、さまざまなニーズに応じてパラメータを調整できるため、便利で迅速なデバッグが可能です。特に、複雑なロジックと多くのパラメータを持つ戦略の場合、ソースコードを読み、一つずつ修正していきます。

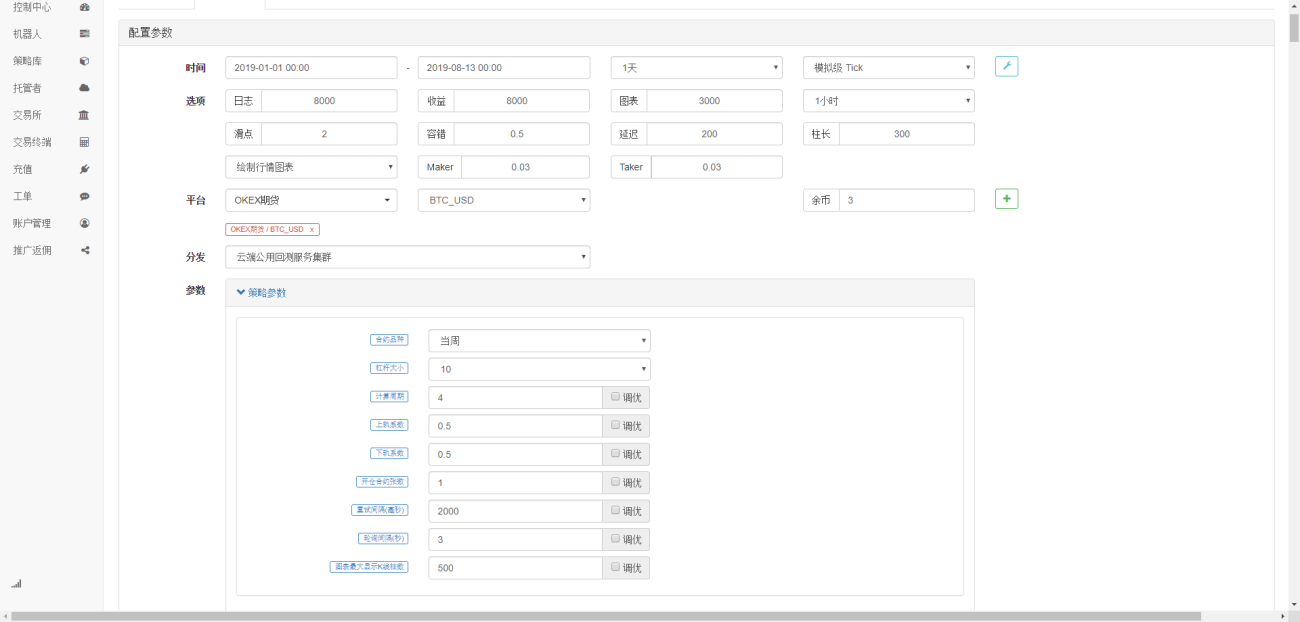

バックテストの期間は直近6か月を選択し、OKCoin先物取引所をクリックして追加し、BTC取引対象を選択します。

過去 6 か月間、BTC の非常に良好な一方的なトレンドにより、この戦略は良好な利益を獲得したことがわかります。

質問がある方は、https://www.fmz.com/bbs にメッセージを残すことができます。戦略やプラットフォーム技術に関することであれば、Inventor Quantitative Platform には専門スタッフが常駐しており、いつでもお答えします。

- 1