戦略を段階的に書く方法を教えます - 私の言語戦略を移植する

最近、友人と戦略について話していたとき、私の言語を使って戦略を書く人の多くが柔軟性の問題に悩まされていることを知りました。多くの場合、システムで提供されていない標準の K ライン期間を使用する必要があります。たとえば、最も要求される要件は、4 時間の K ラインを使用することです。この問題は記事で解決されています。ご興味があれば、まずはこちらをご覧ください:リンク。しかし、my 言語戦略では、my 言語の高度にカプセル化された性質のため、この問題は単独ではデータを柔軟に処理することができません。このとき、戦略的思考を他の言語に移植する必要があります。

トレンド戦略を移植するのは非常に簡単です。サンプルコードを使用して、駆動戦略のデータ計算部分を入力し、取引シグナルのトリガー条件を入力できます。

再利用可能なサンプルコード:

OKEX 先物に使用される戦略を例に挙げます。

javascript

// 全局变量

var IDLE = 0

var LONG = 1

var SHORT = 2

var OPENLONG = 3

var OPENSHORT = 4

var COVERLONG = 5

var COVERSHORT = 6

var BREAK = 9

var SHOCK = 10

var _State = IDLE

var Amount = 0 // 记录持仓数量

var TradeInterval = 500 // 轮询间隔

var PriceTick = 1 // 价格一跳

var Symbol = "this_week"

function OnTick(){

// 驱动策略的行情处理部分

// 待填充...

// 交易信号触发处理部分

// 待填充...

// 执行交易逻辑

var pos = null

var price = null

var currBar = records[records.length - 1]

if(_State == OPENLONG){

pos = GetPosition(PD_LONG)

// 判断是不是 满足状态,如果满足 修改状态

if(pos[1] >= Amount){

_State = LONG

Amount = pos[1] // 更新实际量

return

}

price = currBar.Close - (currBar.Close % PriceTick) + PriceTick * 2

Trade(OPENLONG, price, Amount - pos[1], pos, PriceTick) // (Type, Price, Amount, CurrPos, PriceTick)

}

if(_State == OPENSHORT){

pos = GetPosition(PD_SHORT)

if(pos[1] >= Amount){

_State = SHORT

Amount = pos[1] // 更新实际量

return

}

price = currBar.Close - (currBar.Close % PriceTick) - PriceTick * 2

Trade(OPENSHORT, price, Amount - pos[1], pos, PriceTick)

}

if(_State == COVERLONG){

pos = GetPosition(PD_LONG)

if(pos[1] == 0){

_State = IDLE

return

}

price = currBar.Close - (currBar.Close % PriceTick) - PriceTick * 2

Trade(COVERLONG, price, pos[1], pos, PriceTick)

}

if(_State == COVERSHORT){

pos = GetPosition(PD_SHORT)

if(pos[1] == 0){

_State = IDLE

return

}

price = currBar.Close - (currBar.Close % PriceTick) + PriceTick * 2

Trade(COVERSHORT, price, pos[1], pos, PriceTick)

}

}

// 交易逻辑部分

function GetPosition(posType) {

var positions = _C(exchange.GetPosition)

var count = 0

for(var j = 0; j < positions.length; j++){

if(positions[j].ContractType == Symbol){

count++

}

}

if(count > 1){

throw "positions error:" + JSON.stringify(positions)

}

for (var i = 0; i < positions.length; i++) {

if (positions[i].ContractType == Symbol && positions[i].Type === posType) {

return [positions[i].Price, positions[i].Amount];

}

}

Sleep(TradeInterval);

return [0, 0];

}

function CancelPendingOrders() {

while (true) {

var orders = _C(exchange.GetOrders)

for (var i = 0; i < orders.length; i++) {

exchange.CancelOrder(orders[i].Id);

Sleep(TradeInterval);

}

if (orders.length === 0) {

break;

}

}

}

function Trade(Type, Price, Amount, CurrPos, OnePriceTick){ // 处理交易

if(Type == OPENLONG || Type == OPENSHORT){ // 处理开仓

exchange.SetDirection(Type == OPENLONG ? "buy" : "sell")

var pfnOpen = Type == OPENLONG ? exchange.Buy : exchange.Sell

var idOpen = pfnOpen(Price, Amount, CurrPos, OnePriceTick, Type)

Sleep(TradeInterval)

if(idOpen) {

exchange.CancelOrder(idOpen)

} else {

CancelPendingOrders()

}

} else if(Type == COVERLONG || Type == COVERSHORT){ // 处理平仓

exchange.SetDirection(Type == COVERLONG ? "closebuy" : "closesell")

var pfnCover = Type == COVERLONG ? exchange.Sell : exchange.Buy

var idCover = pfnCover(Price, Amount, CurrPos, OnePriceTick, Type)

Sleep(TradeInterval)

if(idCover){

exchange.CancelOrder(idCover)

} else {

CancelPendingOrders()

}

} else {

throw "Type error:" + Type

}

}

function main() {

// 设置合约

exchange.SetContractType(Symbol)

while(1){

OnTick()

Sleep(1000)

}

}

例: 二重移動平均戦略の移植

Mai Languageバックテスト:

Mai言語戦略コード:

MA5^^MA(C,5);

MA15^^MA(C,15);

CROSSUP(MA5,MA15),BPK;

CROSSDOWN(MA5,MA15),SPK;

JavaScriptへの移行戦略

まず、再利用可能なサンプル コードに市場取得と指標計算の部分を入力します。

// 驱动策略的行情处理部分

var records = _C(exchange.GetRecords)

if (records.length < 15) {

return

}

var ma5 = TA.MA(records, 5)

var ma15 = TA.MA(records, 15)

var ma5_pre = ma5[ma5.length - 3]

var ma15_pre = ma15[ma15.length - 3]

var ma5_curr = ma5[ma5.length - 2]

var ma15_curr = ma15[ma15.length - 2]

ご覧のとおり、二重移動平均戦略は非常にシンプルです。まず K ライン データを取得するだけです。records、その後使用TA函数库移動平均関数TA.MA5日移動平均と15日移動平均を計算します(バックテストインターフェースでKライン期間が日次Kラインに設定されていることがわかりますので、TA.MA(records, 5)5日間の移動平均を計算します。TA.MA(records, 15)15日移動平均)。

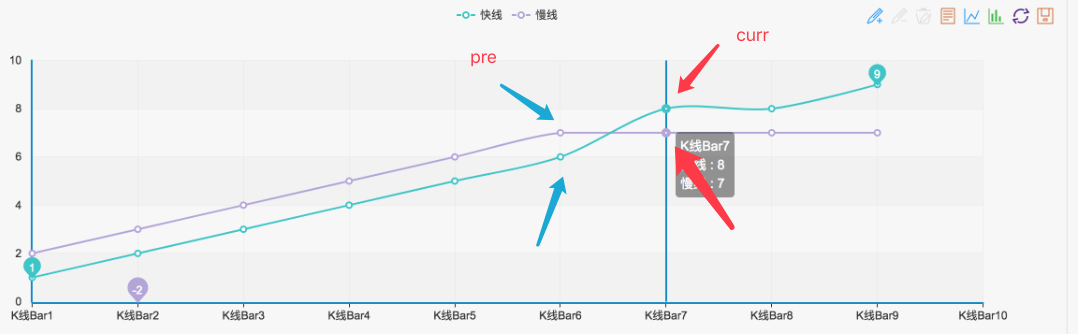

そしてma5指標データの最後から2番目のポイントma5_curr(指標値)、最後から3番目のポイントma5_pre(指標値)、ma15指標データにも同じことが当てはまります。次に、図に示すように、これらのインジケーター データを使用してゴールデン クロスとデッド クロスを判断できます。

このような状態が形成される限り、それはゴールデンクロスまたはデッドクロスであることが確定します。

信号判定部分は次のように記述できます。

if(_State == IDLE && ma5_pre < ma15_pre && ma5_curr > ma15_curr){

_State = OPENLONG

Amount = 1

}

if(_State == IDLE && ma5_pre > ma15_pre && ma5_curr < ma15_curr){

_State = OPENSHORT

Amount = 1

}

if(_State == LONG && ma5_pre > ma15_pre && ma5_curr < ma15_curr){

_State = COVERLONG

Amount = 1

}

if(_State == SHORT && ma5_pre < ma15_pre && ma5_curr > ma15_curr){

_State = COVERSHORT

Amount = 1

}

これは移植が正常であることを意味し、戻ってテストすることができます。

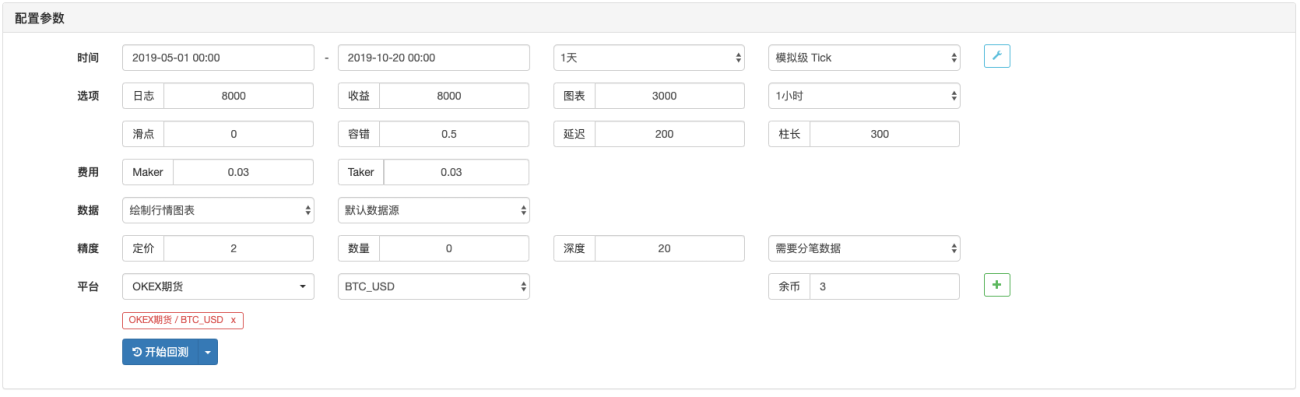

JavaScript 戦略のバックテスト

バックテスト構成:

回测结果:

[/upload/asset/16baa65d35e034e06a58.png](/upload/asset/16baa65d35e034e06a58.png)

私の言語をバックテストする

バックテストの結果は基本的に同じであることがわかりますので、戦略にインタラクティブな機能を追加し続けたり、データ処理(Kライン合成など)を追加したり、カスタマイズされたチャートの描画と表示を追加したりしたい場合は、それ。

興味のある学生はぜひ試してみてください。

- 1