概要

適応的移動平均クロス・トレーリングストップ戦略は、複数のテクニカル指標を組み合わせた定量取引戦略です。本戦略は主に、短期および長期の単純移動平均線(SMA)のクロスシグナルに基づいて取引を行い、適応的なトレーリングストップを活用してリスクを管理します。また、ボラティリティベースのポジションサイジングや適応的ストップ水準などの高度な機能を組み込み、様々な市場環境への適応性と頑健性を高めています。

戦略の原理

本戦略の核となるロジックは、以下の主要な構成要素から成ります。

-

移動平均クロス:異なる期間の2つの単純移動平均線(SMA)、すなわち短期SMA(デフォルト5期間)と長期SMA(デフォルト50期間)を使用します。短期SMAが長期SMAを上抜けた時に、ロングシグナルが発生します。

-

ポジションサイジング:口座残高と現在の価格に基づいた動的なポジションサイジング手法を採用します。同時に「確信度」ファクターを導入し、投入資金の割合を調整できます。

-

トレーリングストップ:パーセンテージベースのトレーリングストップ機構を実装します。価格が上昇するにつれてストップ水準も上方に移動し、利益を確保しつつドローダウンを制限します。

-

適応的特性:「fancy_tests」オプションを有効にすると、標準偏差に基づいた動的なストップパーセンテージを使用し、ストップ水準が市場のボラティリティに応じて適応的に調整されるようにします。

-

エグジットロジック:主にトレーリングストップに依存してポジションをクローズし、固定の利確ポイントは設定しません。

戦略の優位性

-

トレンドフォロー:移動平均クロスを使用することで、中長期トレンドを捉えることができ、強いトレンドで大きな利益を得るのに有利です。

-

リスク管理:トレーリングストップ機構により、下値リスクを効果的に抑えつつ、利益を伸ばすことができます。

-

適応性:ボラティリティ要因を組み込んでストップ水準を調整することで、異なる市場環境にうまく適応できます。

-

資金管理:動的なポジションサイジングにより、口座残高の増加に伴って取引サイズを拡大でき、口座が減少した場合には自動的にリスクエクスポージャーを低減します。

-

柔軟性:移動平均期間やストップパーセンテージなど、複数の調整可能なパラメータを提供しており、ユーザーは市場や個人のリスク選好に応じて最適化できます。

戦略のリスク

-

偽のブレイクアウト:レンジ相場やボックス相場では、移動平均線の偽のクロスが頻繁に発生し、何度もストップでエグジットすることになります。

-

ラグ特性:移動平均線は本質的に遅行指標であり、急激な変動相場では十分に迅速に反応できない可能性があります。

-

過剰取引:パラメータ設定が不適切な場合、頻繁なエントリーとエグジットになり、取引コストが増加します。

-

ドローダウンリスク:トレーリングストップがあるものの、急激な反転相場では大きなドローダウンに直面する可能性があります。

-

片方向取引:現在の戦略はロングのみでショートは行わないため、下落トレンドでは機会を逃したり損失を被る可能性があります。

戦略の最適化方向

-

マルチタイムフレーム分析:より長期のトレンド判断指標、例えばより長期間の移動平均線を導入し、誤シグナルを減少させる。

-

ショートロジックの追加:戦略を拡張してショート取引もサポートし、戦略の包括性と収益機会を向上させる。

-

エントリータイミングの最適化:RSIやMACDなどの他のテクニカル指標と組み合わせて取引シグナルをフィルタリングし、エントリー精度を高める。

-

動的パラメータ最適化:市場のボラティリティに基づいて移動平均期間を動的に調整するなど、適応的なパラメータ調整メカニズムを実装する。

-

利確メカニズムの追加:トレーリングストップに加えて、テクニカル指標や固定目標に基づく利確ルールを導入することを検討する。

-

ポジション管理の改善:ケリー基準やその他のリスクパリティ手法に基づく、より高度なポジションサイジング戦略を実装する。

-

ファンダメンタルズフィルターの追加:株式取引の場合、ファンダメンタルズ指標を追加の取引フィルター条件として導入することを検討する。

まとめ

適応的移動平均クロス・トレーリングストップ戦略は、複数の定量取引コンセプトを融合した総合的な戦略です。移動平均線クロスでトレンドを捉え、トレーリングストップでリスクを管理し、動的パラメータ調整で適応性を高めています。固有のリスクや限界はあるものの、慎重なパラメータ最適化とさらなる戦略改良により、堅固な取引システムとなる可能性を秘めています。戦略のモジュラー設計は、将来の拡張や最適化のための良好な基盤を提供します。トレンド相場で安定した収益を追求しつつリスク管理を重視するトレーダーにとって、本戦略は優れた出発点となるでしょう。

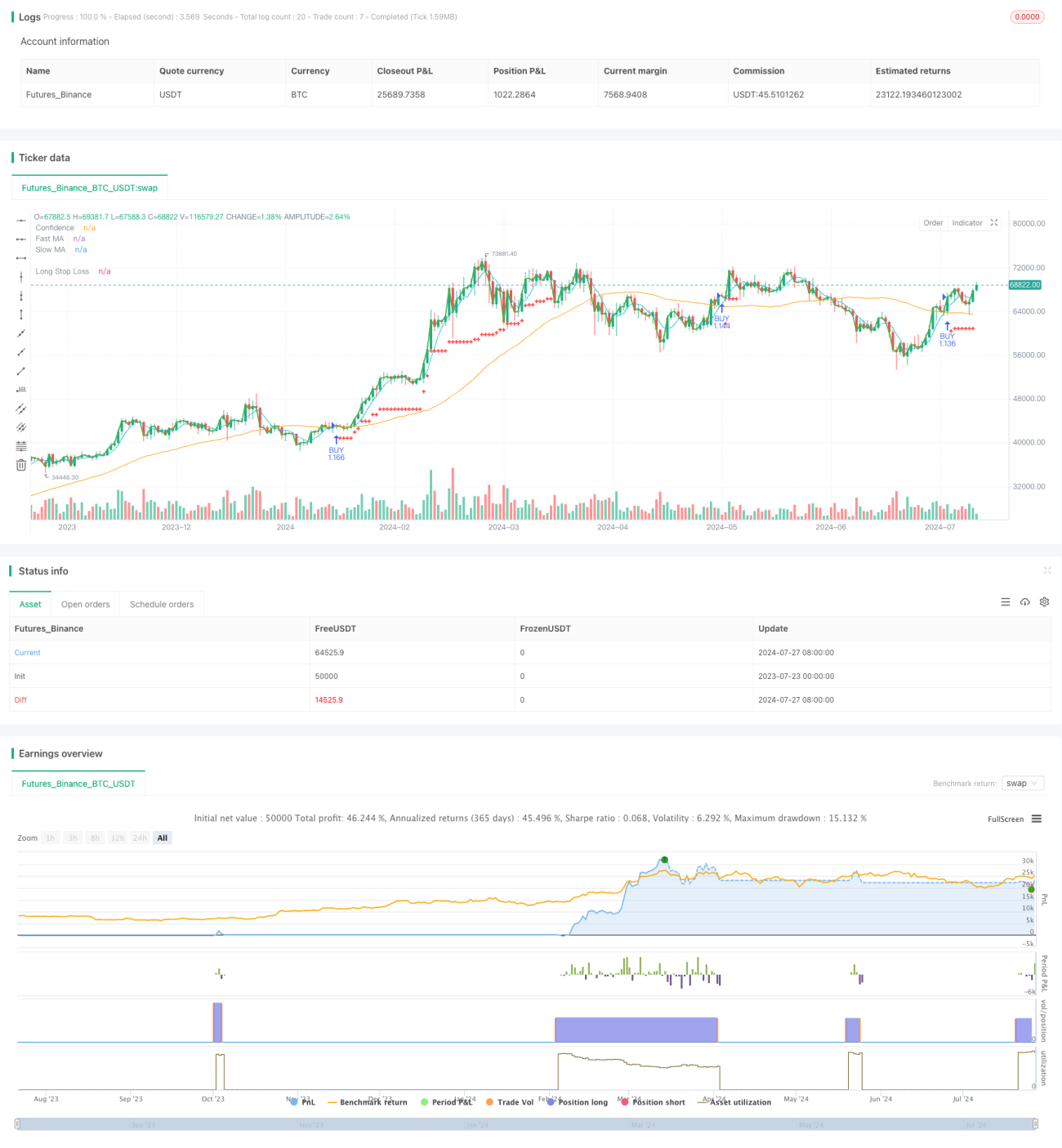

/*backtest

start: 2023-07-23 00:00:00

end: 2024-07-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © chinmay.hundekari

//@version=5- 1