1

Follow

1802

Followers

概要

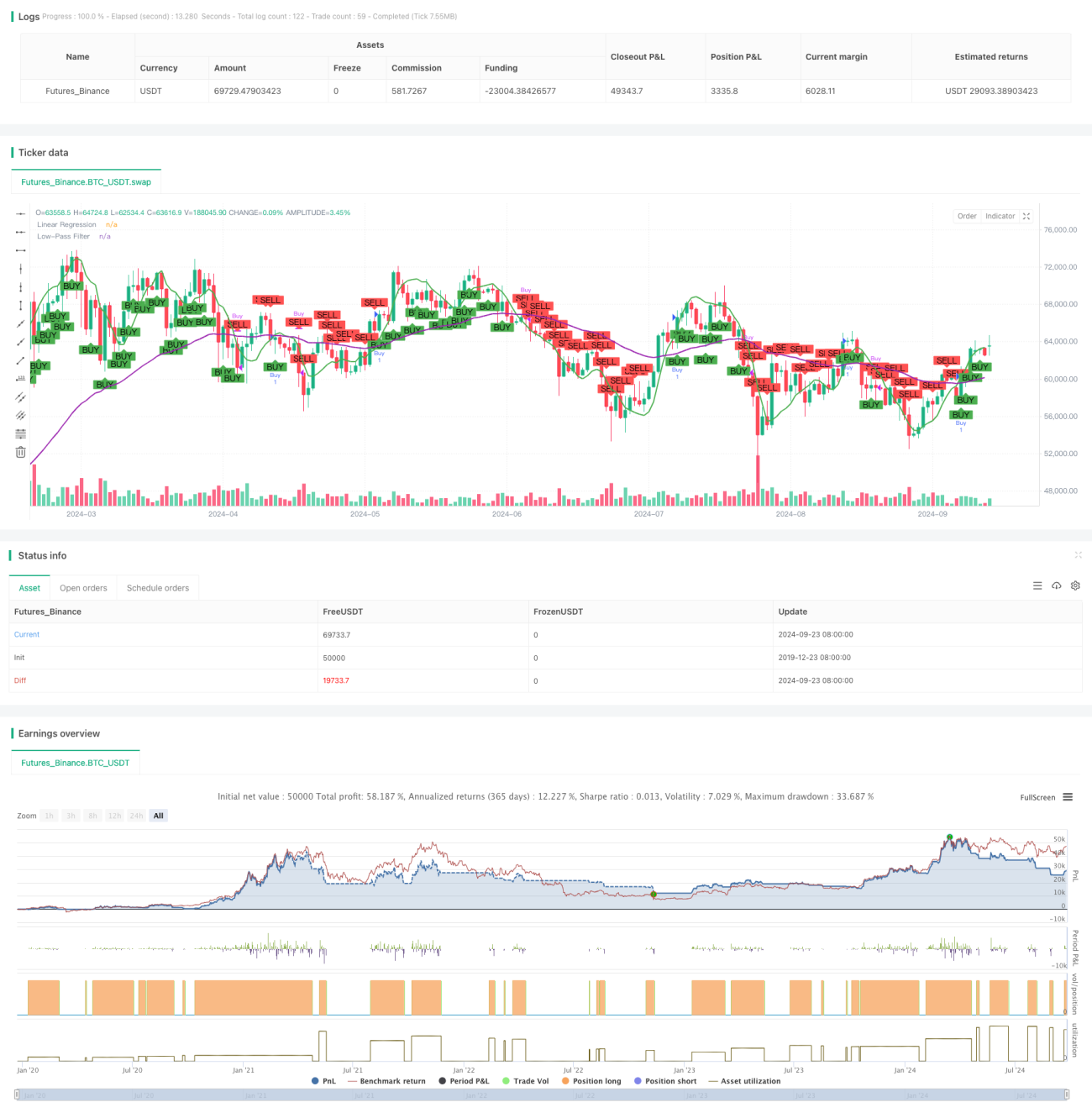

本戦略は、多次元の数学モデルに基づく高度な取引戦略であり、複数の数学関数とテクニカル指標を用いて取引シグナルを生成します。モメンタム、トレンド、ボラティリティ分析を組み合わせ、複数の次元の市場情報を統合することで、より包括的な取引判断を下します。

戦略の原理

本戦略の核となる原理は、複数の数学モデルとテクニカル指標を用いて市場の異なる側面を分析することです。

- 変化率(ROC)指標を使用して価格のモメンタムと方向性を計算します。

- 線形回帰(Linear Regression)を適用して短期的な価格トレンドを識別します。

- 指数移動平均線(EMA)をローパスフィルターとして使用し、長期的なトレンドを捉えます。

- シグモイド関数を通じて価格変動のボラティリティを調整します。

戦略はこれらの要素を総合的に考慮し、モメンタムが正、短期トレンドが上昇、長期トレンドが確認され、かつボラティリティが適度である場合に買いシグナルを発します。逆の条件の組み合わせにより売りシグナルが発生します。

戦略の優位性

- 多次元分析:複数の数学モデルと指標を組み合わせることで、市場を多角的に分析し、判断の包括性と精度を高めます。

- 適応性:シグモイド関数を使用してボラティリティを調整し、異なる市場環境に適応できるようにします。

- トレンド確認:短期・長期トレンド分析を組み合わせることで、フェイクブレイクアウトのリスクを低減します。

- 可視化:チャート上に線形回帰線とローパスフィルター線を描画し、トレーダーが市場動向を直感的に理解できるようにします。

戦略のリスク

- 過学習:複数の指標を使用すると、過去のデータでは良好に機能しても、実際の取引では効果が薄い可能性があります。

- 遅延性:EMAなどの指標には遅延が存在するため、エントリーやエグジットのタイミングが不十分になることがあります。

- 市場条件への敏感性:激しい変動やトレンドの急変がある市場では、戦略のパフォーマンスが低下する可能性があります。

- パラメータ敏感性:複数の指標パラメータ設定が戦略パフォーマンスに大きな影響を与えるため、注意深い最適化が必要です。

戦略の最適化方向性

- 動的パラメータ調整:市場のボラティリティに応じて指標パラメータを動的に調整し、異なる市場環境に適応させることを検討できます。

- フィルターの追加:出来高分析や市場の幅指標など、追加のフィルター条件を導入し、偽シグナルを減少させます。

- エグジット戦略の最適化:現在の戦略は主にエントリーポイントに注目していますが、より複雑なエグジットメカニズムを開発することで全体性能を最適化できます。

- 機械学習の導入:機械学習アルゴリズムを使用して指標の重みを最適化したり、最適な取引機会を識別することを検討します。

まとめ

多次元数学モデル取引戦略は、総合性が高く理論的基盤がしっかりした取引手法です。複数の数学モデルとテクニカル指標を組み合わせることで、市場を多角的に分析し、取引判断の精度を高めることができます。しかし、戦略の複雑さは過学習やパラメータ敏感性などのリスクも伴います。今後の最適化の方向性は、戦略の適応性とロバスト性を高め、異なる市場環境で安定したパフォーマンスを維持することに重点を置くべきです。総じて、本戦略は潜在性のある戦略フレームワークであり、継続的な最適化とテストにより、信頼性の高い取引ツールとなることが期待されます。

Source

Pine

Related strategies

Comment

All comments (0)

No data

- 1