1

Follow

1802

Followers

概要

本戦略は、複数のテクニカル指標を組み合わせたトレンドフォローシステムであり、移動平均線(EMA)、方向性指標(DMI)、非趨勢価格オシレーター(DPO)、相対力指数(RSI)、平均真実範囲(ATR)などの複数のテクニカル指標を活用し、多重シグナル確認によって力強いトレンドを識別して取引を行います。戦略設計の核となる考え方は、トレンド方向、モメンタム、ボラティリティなどの複数の市場特性を確認した上で取引を行い、取引成功率を高めることです。

戦略の原理

本戦略は、三重指数移動平均線(EMA)をコアのトレンド判断システムとして採用し、他のテクニカル指標と組み合わせて多重シグナル確認を行います。

- 短期EMA(10日):短期的な価格モメンタムを捉える

- 中期EMA(25日):中期トレンドのフィルターとして機能

- 長期EMA(50日):全体のトレンド方向を定義

- DMI(14日):トレンドの方向性の強さを確認

- DPO:価格がトレンドから乖離している程度を確認

- RSI(14日):モメンタムと買われ過ぎ・売られ過ぎの状態を測定

- ATR(14日):ストップロスと利確目標の設定に使用

取引シグナル発動条件:

- 買い条件:短期線が中期線を上抜け、かつ両線が長期線より上にあり、ADX>25、RSI>50、DPO>0

- 売り条件:短期線が中期線を下抜け、かつ両線が長期線より下にあり、ADX>25、RSI<50、DPO<0

戦略の優位性

- 多重シグナル確認により取引の信頼性が向上し、偽シグナルのリスクを低減

- トレンドフォローとモメンタム特性を組み合わせることで、力強いトレンドを効果的に捉える

- ATRによる動的なストップロスと利確目標の調整により、市場のボラティリティ変動に適応

- 体系化されたリスク管理メカニズムにより、1取引あたりのリスクを口座残高の2%以内に抑制

- 戦略ロジックが明確で、各コンポーネントの機能がはっきりしており、デバッグや最適化が容易

戦略のリスク

- レンジ相場では、頻繁な偽ブレイクシグナルが発生する可能性がある

- 複数指標の確認により、エントリーシグナルが遅れる可能性がある

- 固定のADX閾値は、異なる市場環境で一貫したパフォーマンスを示さない場合がある

- 急激なトレンド反転局面では、大きなドローダウンに直面する可能性がある

- パラメータ最適化により、過去データへの過剰適合が発生する可能性がある

リスク管理措置:

- ATRによる動的ストップロスで市場のボラティリティに適応

- 固定比率のリスク管理の実施

- 複数指標のクロス確認による偽シグナルの低減

戦略の最適化の方向性

- 適応型パラメータメカニズムの導入:市場環境に応じて指標パラメータを動的に調整

- 市場環境識別モジュールの追加:異なる市況で異なる取引ルールを適用

- エグジットメカニズムの最適化:トレンド反転シグナルや部分利確の追加を検討

- 出来高分析の導入:シグナルの信頼性を向上

- ドローダウン制御メカニズムの開発:連続損失時にポジションを縮小または取引を一時停止

まとめ

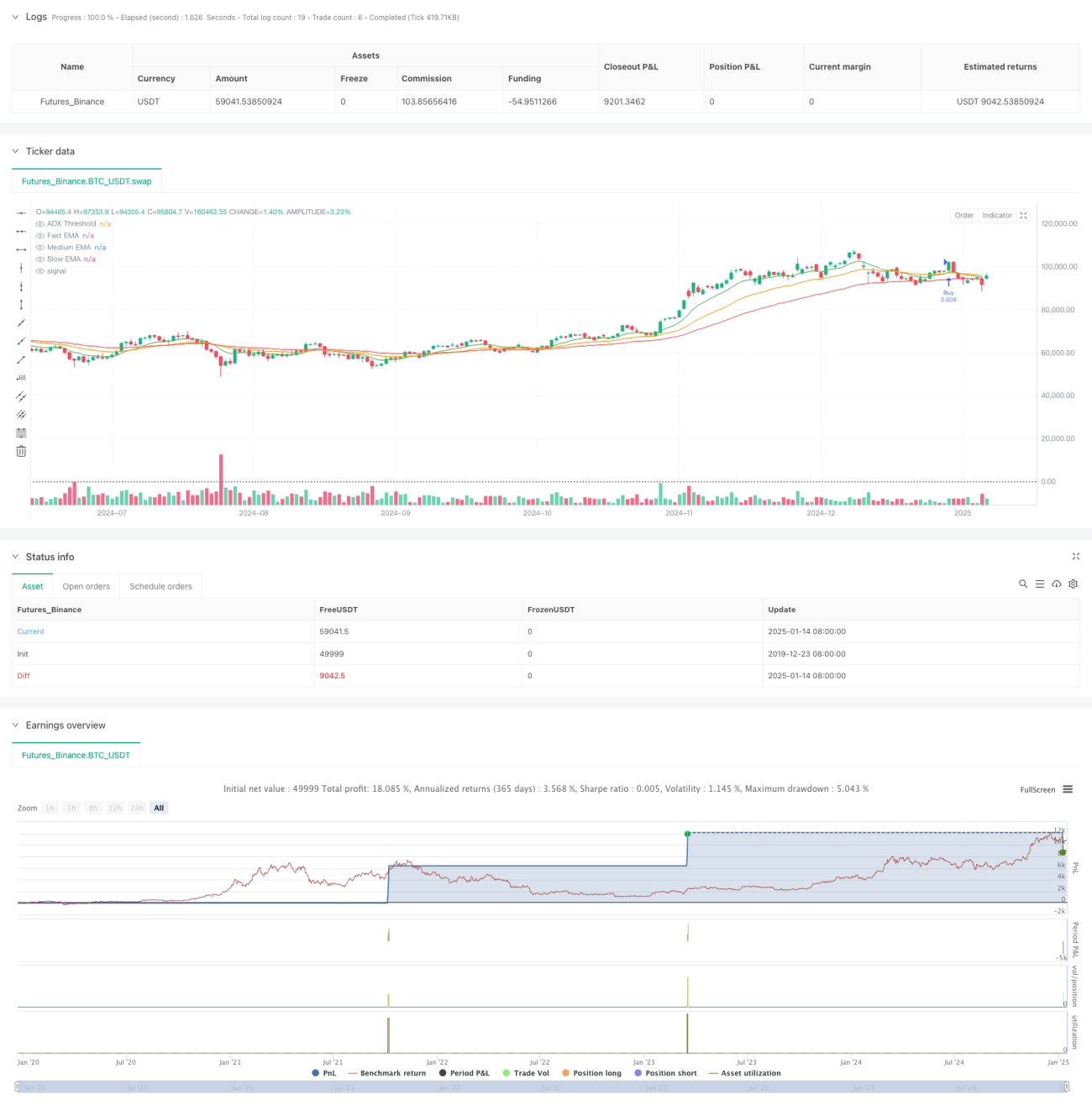

本戦略は、複数のテクニカル指標を組み合わせることで、完全なトレンドフォロー取引システムを構築しています。戦略の主な特徴は、シグナル確認が厳格でリスク管理が適切であり、日足レベルで中長期的なトレンドを追跡するのに適しています。一定のラグは存在するものの、厳格なリスク管理と多重シグナル確認により、戦略全体のパフォーマンスは堅調です。実際の運用では、市場環境の選択に注意し、対象銘柄の特性に応じてパラメータ最適化を行うことを推奨します。

Source

Pine

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("Daily Strategy with Triple EMA, DMI, DPO, RSI, and ATR", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input parametersStrategy parameters

Related strategies

Comment

All comments (0)

No data

- 1