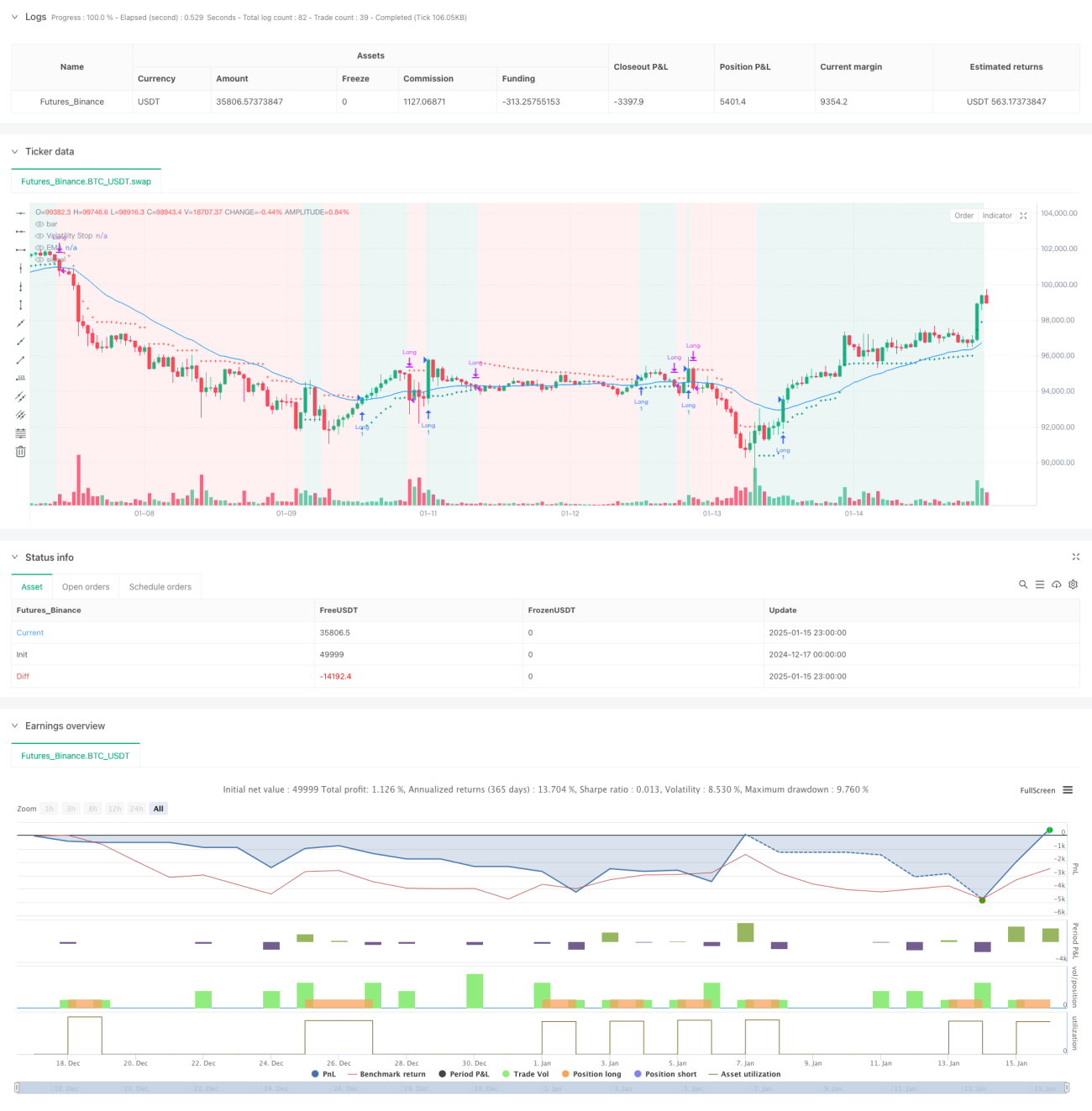

概要

本戦略は、ボラティリティストップロス(VStop)指標と指数移動平均(EMA)を組み合わせたトレンドフォロー型取引システムです。スタン・ワインスタインの取引理念を取り入れ、動的に調整されるストップロス水準により資金管理を最適化し、EMAを利用してトレンド方向を確認します。この組み合わせにより、投資家やスイングトレーダーに対して、トレンドを捉えつつリスクを効果的に管理できる取引フレームワークを提供します。

戦略の原理

戦略の核となるロジックは、以下の2つの主要テクニカル指標に基づいています。

-

ボラティリティストップロス(VStop):ATR(平均真のレンジ)に基づく動的ストップロス指標で、市場のボラティリティに応じてストップロスの位置を適応的に調整します。価格が上昇トレンドにある場合、ストップロスラインは価格の上昇に伴って上昇します。トレンドが反転した場合、ストップロスラインは方向を切り替えて再計算されます。

-

指数移動平均(EMA):トレンド確認ツールとして、偽のシグナルをフィルタリングするのに役立ちます。価格がEMAの上にある場合にのみ建玉を検討し、これにより取引方向が主要トレンドと一致することを保証します。

取引シグナルの生成ロジックは以下の通りです。

- 建玉条件:価格がVStopの上(上昇トレンド)にあり、かつ終値がEMAを上回っている場合

- 手仕舞い条件:終値がEMAを下回った場合

- リスク管理:動的に調整されるVStopにより、リアルタイムのストップロス水準を提供します。

戦略の優位性

- 適応性が高い:VStopは実際の市場ボラティリティに基づいて計算されるため、異なる市場環境に応じてストップロスの距離を自動調整します。

- トレンドフォロー能力に優れる:EMAによってトレンド方向を確認するため、レンジ相場での頻繁な取引を回避します。

- リスク管理が充実:動的ストップロスメカニズムにより、利益の確保とドローダウンの抑制をタイムリーに行えます。

- パラメータ調整の柔軟性:異なる取引銘柄や時間枠に応じてVStopとEMAのパラメータを柔軟に調整できます。

- ロジックが明快で理解しやすい:戦略ルールは直感的で分かりやすく、実際の運用が容易です。

戦略のリスク

- トレンド反転リスク:急激なトレンド反転時には、ポジションを手仕舞うまでに一定のドローダウンが生じる可能性があります。

- 偽のブレイクアウトリスク:相場がレンジの際に、偽のブレイクアウトシグナルが発生し、頻繁な取引につながる可能性があります。

- パラメータ感応性:異なるパラメータ設定により、戦略のパフォーマンスが大きく変動する可能性があります。

- スリッページリスク:市場流動性が低い場合、実際の約定価格が理論価格と乖離する可能性があります。

- システミックリスク:市場の急激な変動時には、大きなドローダウンに直面する可能性があります。

戦略の最適化方向

- トレンド強度フィルターの追加:ADXやMACDなどの指標を導入してトレンドの強さを測定し、トレンドが明確な場合のみ取引を行います。

- ストップロスメカニズムの最適化:サポートラインやレジスタンスラインを組み合わせて、よりスマートなストップロス水準を設定します。

- 出来高分析の追加:出来高により価格ブレイクアウトの有効性を確認します。

- 市場環境識別の導入:異なる市場環境(トレンド/レンジ)に応じて戦略パラメータを動的に調整します。

- ポジション管理の充実:ボラティリティとリスク評価に基づいてポジションサイズを動的に調整します。

まとめ

本戦略は、ボラティリティストップロスと移動平均システムを組み合わせることで、完全なトレンドフォロー型取引フレームワークを構築しています。戦略の主な強みは、その適応性とリスク管理能力にありますが、市場環境が戦略パフォーマンスに与える影響にも注意が必要です。継続的な最適化と改良により、本戦略は様々な市場環境で安定したパフォーマンスを発揮することが期待されます。実運用を行う前に、パラメータ設定を十分にテストし、自身のリスク許容度に応じて戦略を調整することをお勧めします。

- 1