動的流動性カスケード捕捉戦略

2

Follow

502

Followers

概要

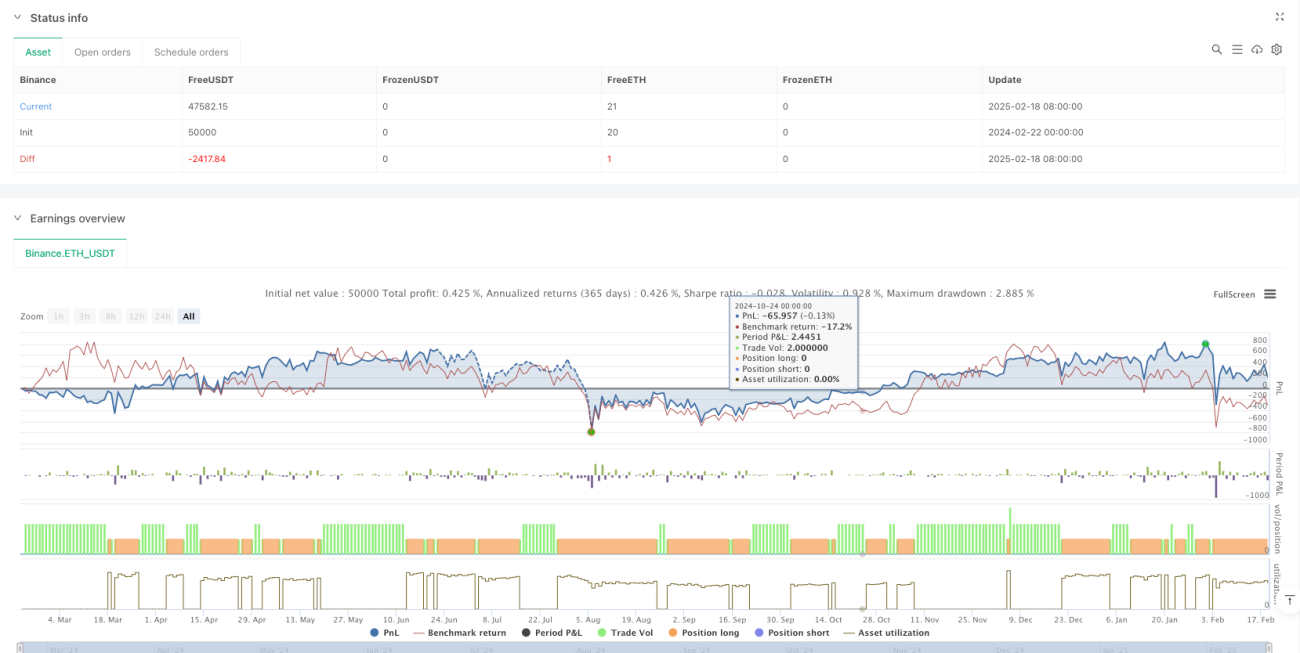

本戦略は、市場の極端な変動期を捉えるために特別に設計された定量取引システムです。価格と移動平均線との乖離度を監視することで、市場で発生する可能性のある流動性枯渇状況を識別し、市場の反転機会を捉えます。この戦略は、移動平均線の組み合わせ、ボラティリティの追跡、および動的ストップロスメカニズムを採用し、完全な取引システムを構築しています。

戦略の原理

戦略の核心は、価格と移動平均線の乖離度を計算して市場の異常を識別することです。具体的な実装は以下の通りです:

- 15期間単純移動平均線(SMA)と30期間指数平滑移動平均線(EMA)の組み合わせを基準価格として使用

- 現在の価格と移動平均線の組み合わせとの間のパーセント乖離度を計算

- 89期間の最高値と最安値を使用して過去の極値を決定

- 連続3回の買い型流動性枯渇が発生した場合に買いポジションを取る

- 3つのエグジットメカニズムを設定:テクニカルリバウンド、逆方向の流動性枯渇シグナル、およびトレーリングストップロス

戦略の利点

- 正確な市場タイミングの把握:複数の指標による確認で、エントリーの精度を向上

- リスク管理の充実:多層的なストップロスメカニズムにより、下落リスクを効果的に抑制

- 適応性が高い:戦略は市場のボラティリティに応じてストップロス範囲を自動調整可能

- 実行力が強い:明確なエントリーとエグジット条件を設定し、主観的判断を低減

- システム化度が高い:取引プロセス全体が量的指標に基づいており、自動化が容易

戦略のリスク

- 偽シグナルリスク:レンジ相場では誤った流動性枯渇シグナルが発生する可能性

- スリッページリスク:極端な市場条件下では、大きな執行スリッページに直面する可能性

- パラメータ感応度:戦略の効果は移動平均線の期間やストップロス倍率に敏感

- 市場環境依存:低ボラティリティ環境では戦略の収益が十分でない可能性

- 技術的リスク:システムの安定性を確保し、シグナルの遅延や欠落を防ぐ必要がある

戦略の最適化方向

- 出来高指標の導入:出来高で流動性枯渇シグナルの有効性を確認

- パラメータ適応化の最適化:市場のボラティリティ状態に応じて戦略パラメータを動的に調整

- 市場環境フィルターの追加:不適切な市場環境では取引を一時停止

- ストップロスメカニズムの改善:ボラティリティベースの動的ストップロスを追加検討

- シグナル確認メカニズムの最適化:より多くのテクニカル指標を追加して偽シグナルをフィルタリング

まとめ

動的流動性カスケード捕捉戦略は、市場の極端な状況を捉えることに特化した定量取引システムです。科学的な指標の組み合わせと厳格なリスク管理により、市場が激しく変動する際に取引機会を捉えることができます。一定のリスクは存在しますが、継続的な最適化と改善により、様々な市場環境下でも安定したパフォーマンスを発揮することが期待されます。

Source

Pine

Related strategies

Comment

All comments (0)

No data

- 1