2

Follow

502

Followers

概要

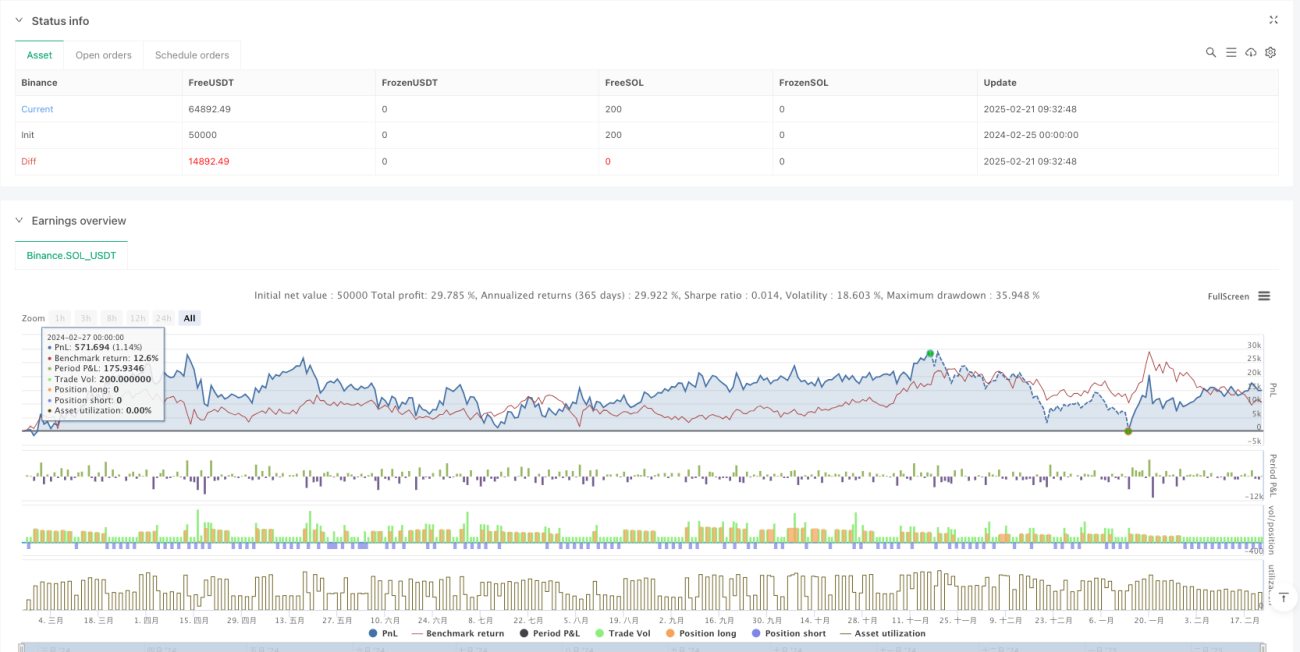

本戦略は、出来高と価格変動に基づくトレンド追跡システムであり、正味出来高オシレーター(NVO)の計算を通じて市場の方向性を予測する。戦略は、複数の移動平均線タイプ(EMA、WMA、SMA、HMA)を組み合わせ、オシレーターとそのEMA重ね線の位置関係を比較することで市場トレンドを判断し、適切なタイミングで売買を行う。また、損失を制限し利益を確定するためのストップロスとテイクプロフィットのメカニズムも含まれている。

戦略の原理

戦略の核心は、日々の正味出来高オシレーター値を計算して市場心理を判断することにある。具体的な計算手順は以下の通り:

- 価格区間乗数の計算:当日の高値、安値、終値に基づき、0~1の乗数を算出する

- 有効上昇出来高と有効下落出来高の計算:価格変動方向と乗数に応じて出来高を加重する

- 正味出来高の計算:有効上昇出来高から有効下落出来高を差し引く

- 選択した移動平均線の適用:正味出来高データを平滑化する

- EMA重ね線の計算:トレンド判断の基準線として使用する

- 変化率(ROC)の計算:トレンド強度の変化を判断するために使用する

取引シグナルの生成は以下のルールに基づく:

- ロング条件:オシレーターがEMA重ね線を上抜け

- ショート条件:オシレーターがEMA重ね線を下抜け

- ストップロス:パーセンテージベースの価格ストップロス

- テイクプロフィット:パーセンテージベースの価格利確

戦略の優位性

- 多次元分析:価格、出来高、トレンド変化率の3次元の市場情報を統合

- 高い柔軟性:複数の移動平均線タイプをサポートし、市場特性に応じて調整可能

- リスク管理の充実:ストップロス・テイクプロフィット機構によりリスクを効果的に制御

- 視覚効果:ヒストグラムでトレンド強度の変化を表示し、市場状況を理解しやすい

- 適応性が高い:パラメータ化設計により、様々な市場環境や取引銘柄に対応可能

戦略のリスク

- トレンド反転リスク:レンジ相場では頻繁な偽シグナルが発生する可能性がある

- ラグリスク:移動平均線自体に遅延が存在するため、エントリーとエグジットのタイミングが最適でない場合がある

- パラメータ感応度:パラメータの組み合わせにより戦略のパフォーマンスが大きく異なる可能性がある

- 市場環境依存性:特定の市場環境ではパフォーマンスが低下する可能性がある

- 技術的限界:テクニカル指標のみに依存し、ファンダメンタル要因を考慮していない

リスク管理の推奨:

- 異なる市場環境でのパラメータ最適化を推奨

- 他のテクニカル指標と組み合わせてシグナルを確認すること

- 市場のボラティリティに応じてストップロス・テイクプロフィットのパラメータを適宜調整すること

戦略の最適化方向

-

シグナル確認機構の最適化:

- 出来高確認条件の追加

- トレンド強度フィルターの導入

- ボラティリティ適応型メカニズムの採用

-

リスク管理の最適化:

- 動的ストップロス機構の実装

- 資金管理モジュールの追加

- 段階的な建玉・減玉メカニズムの導入

-

パラメータ最適化:

- 適応型パラメータ調整機構の開発

- 市場環境に基づくパラメータ切替の実現

- 機械学習モデルを活用したパラメータ最適化の追加

まとめ

本戦略は、出来高と価格データを総合的に分析することで、比較的完成度の高いトレンド追跡取引システムを構築している。主な特徴は、複数のテクニカル指標を組み合わせ、柔軟なパラメータ設定オプションを提供している点である。一定のリスクは存在するものの、適切なリスク管理と継続的な最適化により、実取引で安定した収益を上げることが期待される。トレーダーは実運用前に十分なバックテストを実施し、具体的な市場状況に応じてパラメータを適宜調整することを推奨する。

Source

Pine

/*backtest

start: 2024-02-25 00:00:00

end: 2025-02-22 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("EMA-Based Net Volume Oscillator with Trend Change", shorttitle="NVO Trend Change", overlay=false, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input parametersStrategy parameters

Related strategies

Comment

All comments (0)

No data

- 1