Black-Scholesボラティリティ適応ブレイクアウト戦略と動的閾値最適化

概要

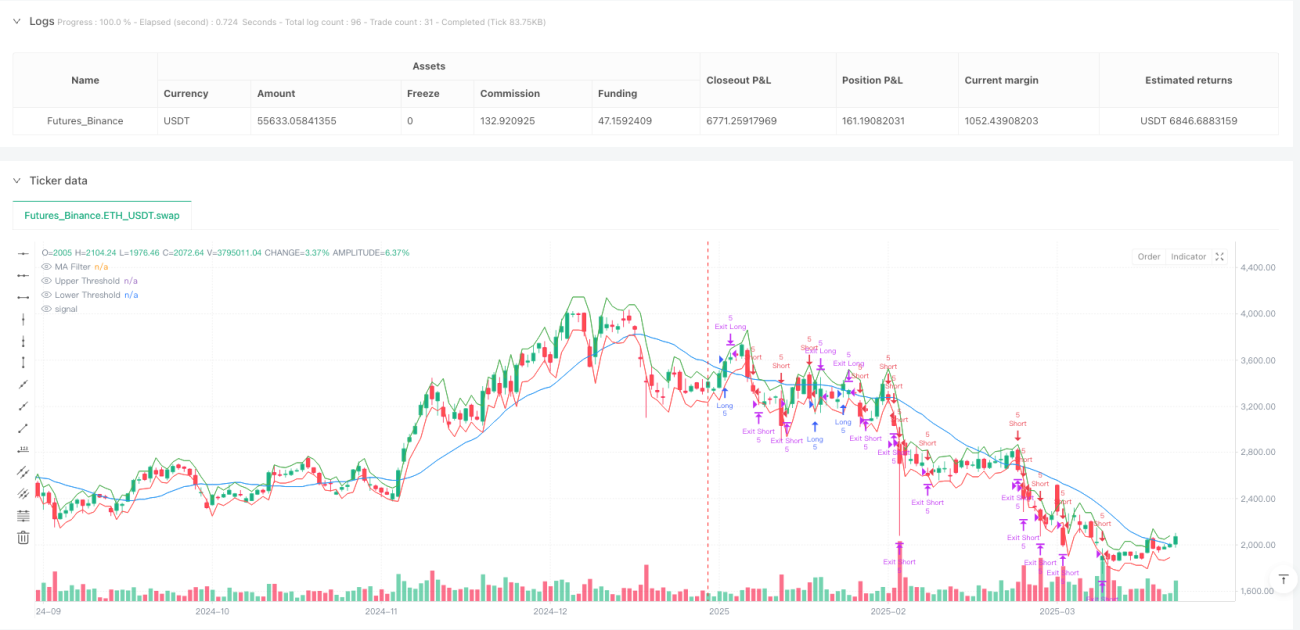

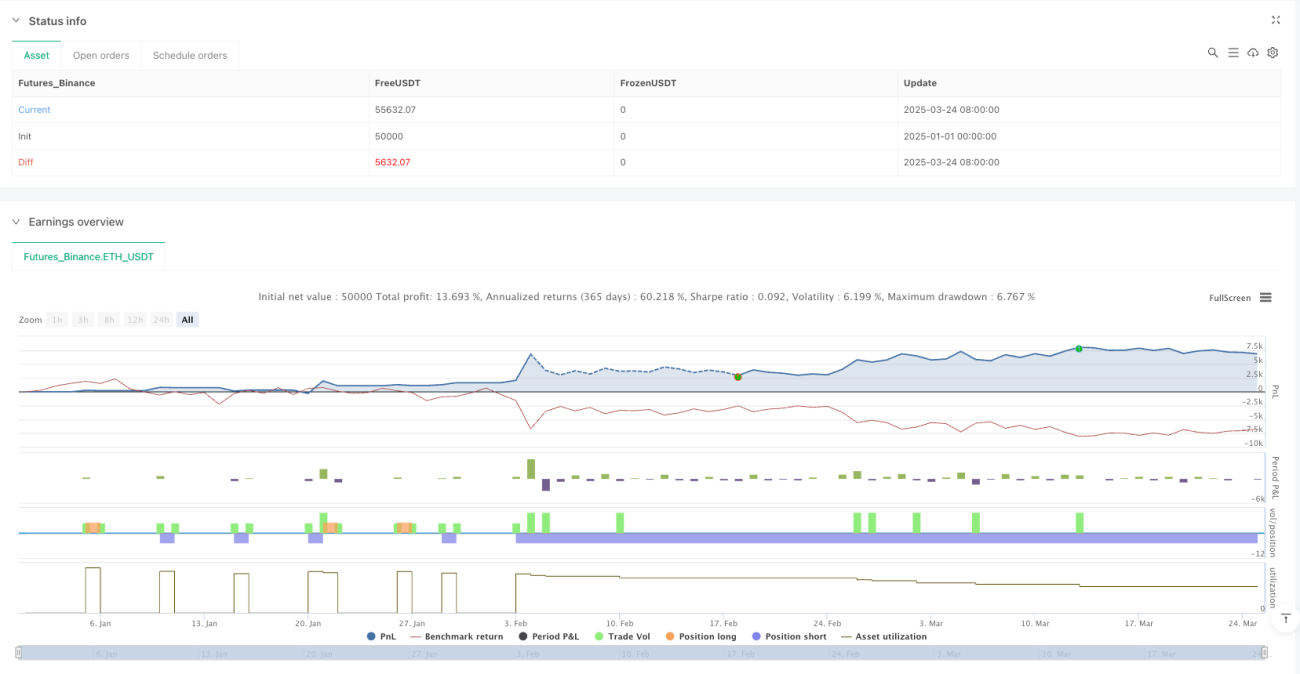

ブラック・ショールズ・ボラティリティ適応型ブレイクアウト戦略と動的閾値最適化は、オプション価格理論に基づく高度な定量取引システムです。本戦略の核心は、ブラック・ショールズ・モデルを用いて市場の期待ボラティリティを計算し、それを動的な価格閾値に変換することで、価格ブレイクアウトの機会を捉える点にあります。システムは対数収益率の標準偏差を計算してボラティリティを推定し、異なる時間枠に応じて調整することで、単一のローソク足における期待価格変動幅を予測します。終値がこれらの動的閾値を突破した場合、システムは自動的にポジションを建て、移動平均線フィルターでトレンド方向を確認し、同時にインテリジェントなストップロスとトレーリングテイクプロフィットのメカニズムでリスクを管理します。この戦略は約80%の勝率を維持しながら、1.818の損益比を達成しており、市場のブレイクアウトを捉える優れた能力を示しています。

戦略の原理

この戦略の核心原理は、金融市場のボラティリティとランダムウォーク理論に基づいています。具体的な実行ロジックは以下の通りです。

-

ボラティリティの計算:まず、システムは対数収益率(logReturn)を計算し、設定された参照期間(volLookback)に基づいてその標準偏差を計算します。次に、年換算係数(periodsPerYearの平方根)を乗じてボラティリティを年率化します。ここでの主要なコードは次の通りです。

volatility = ta.stdev(logReturn, volLookback) * math.sqrt(periodsPerYear)。 -

期待変動の計算:システムはブラック・ショールズ・モデルの原理に基づき、単一の時間周期における期待価格変動を計算します。計算式は、前の終値 × ボラティリティ × √(1 / 年間周期数)です。コードでは次のように実装されています。

expectedMove = close[1] * volatility * math.sqrt(1.0 / periodsPerYear)。 -

動的閾値の設定:期待変動に基づき、システムは前の終値を基準に上下の閾値を設定します。

upperThreshold = close[1] + expectedMoveおよびlowerThreshold = close[1] - expectedMove。 -

シグナルの生成と実行:

- 終値が上方閾値を突破し、かつ移動平均線フィルター条件を満たした場合、ロングシグナルが生成されます。

- 終値が下方閾値を下回り、かつ移動平均線フィルター条件を満たした場合、ショートシグナルが生成されます。

- シグナルは、ローソク足確定後にのみ実行され、先見バイアスを回避します。

-

エグジットメカニズム:システムは2種類のストップロス戦略をサポートします。

- 固定ストップロス/テイクプロフィット:エントリー価格に対するパーセンテージで設定。

- トレーリングストップロス:期待変動の倍数で設定し、ストップロス価格を動的に調整して既得利益を保護します。

本戦略の革新性は、ブレイクアウト取引にオプション価格理論を応用し、市場自身のボラティリティ特性によってエントリー閾値を自動調整し、シグナルの質を高める点にあります。

戦略の優位性

この戦略コードを詳細に分析すると、以下の顕著な利点がまとめられます。

-

適応性が高い:戦略は市場自身のボラティリティを用いて期待変動を計算し、固定パラメーターに依存しません。つまり、閾値は市場の状態に応じて自動的に調整され、高ボラティリティ期には拡大し、低ボラティリティ期には縮小するため、様々な市場環境に適応できます。

-

理論的基盤が堅固:ブラック・ショールズ・モデルの数学的原理を用いて期待変動を計算するため、純粋な経験的パラメーターよりも統計的基盤が強固で、予測の科学性と信頼性が高まります。

-

先見バイアスの回避:コードでは

barstate.isconfirmedを明示的に使用して、ローソク足確定後にのみ取引を実行し、前のローソク足のデータを使って閾値を計算するため、一般的なバックテストのバイアス問題を回避しています。 -

リスク管理の充実:固定ストップロス/テイクプロフィットや市場のボラティリティに基づくトレーリングストップロスなど、柔軟なリスク管理オプションを提供し、トレーダーのリスク選好に応じて調整できます。

-

取引コストの考慮:戦略には手数料設定

commission_value=0.12が含まれており、バックテスト結果が実際の取引状況により近くなります。 -

トレンド確認メカニズム:オプションの移動平均線フィルターは市場全体のトレンドを確認し、逆張り取引を減らし、シグナルの質を向上させます。

-

資金管理の標準化:固定の契約数(5)を使用して取引し、取引ルールを簡素化し、システムの実行を容易にします。

-

効率的なパフォーマンス指標:約80%の勝率と1.818の損益比は、本戦略が効果的なブレイクアウトを捉える卓越した能力を示しています。

戦略のリスク

この戦略は巧妙に設計されていますが、以下のような潜在的なリスクと課題が存在します。

-

偽ブレイクアウトのリスク:市場では一時的なブレイクアウト後に急反落することがよくあり、誤ったシグナルが発生する可能性があります。対策:確認メカニズムを追加する、例えばブレイクアウトが一定時間継続することを要求する、または出来高による確認を行う。

-

パラメーター最適化のリスク:パラメーター(ボラティリティ参照期間や移動平均線の長さなど)を過度に最適化すると、オーバーフィッティングを引き起こし、将来のパフォーマンスが低下する恐れがあります。対策:ステップワイズ最適化やクロス期間検証を使用し、ロバストなパラメーターを選択する。

-

高頻度取引のリスク:短い時間足(1分など)で実行すると、過剰なシグナルが発生し、取引コストが増加する可能性があります。対策:シグナルフィルターを追加するか、時間足を延長して取引頻度を減らす。

-

極端な市場リスク:極端なボラティリティの市場では、期待変動の計算が不正確になり、ストップロスがギャップで突破される可能性があります。対策:最大ボラティリティ上限や追加のリスク制限を設定する。

-

流動性リスク:固定の契約数は、流動性の低い市場でスリッページの問題を引き起こす可能性があります。対策:取引量に応じて取引規模を動的に調整する。

-

システム依存性:安定したデータソースと実行システムが必要であり、技術的な障害により取引が中断される可能性があります。対策:バックアップシステムと手動監視メカニズムを設置する。

-

戦略露出リスク:多くのトレーダーが同様の戦略を採用するにつれ、その有効性が低下する可能性があります。対策:定期的に戦略のパフォーマンスを評価し、市場の変化に応じて調整する。

戦略の最適化方向

コードに基づいて、以下の最適化方向が考えられます。

-

適応型ボラティリティ計算:現在の戦略は固定の参照期間(volLookback)を使用してボラティリティを計算しています。高ボラティリティ期には参照期間を短縮し、低ボラティリティ期には延長する適応型ボラティリティ計算、またはGARCHモデルを使用したより正確なボラティリティ予測を実装できます。これにより、市場状態の変化によりよく適応できます。

-

マルチタイムフレーム分析:高次元の時間足でトレンド確認を追加します。例えば、現在の時間足でロングシグナルが発生した場合、高次元の時間足でも上昇トレンドにあるかを確認します。これにより逆張り取引が減り、勝率が向上します。

-

動的ポジション管理:固定の取引数量(longQty=5, shortQty=5)を、口座規模、市場ボラティリティ、期待リスクに基づく動的なポジション計算に置き換えます。これにより資金効率とリスク調整後リターンが向上します。

-

機械学習の強化:単純な価格閾値の突破に頼るのではなく、どのブレイクアウトが持続する可能性が高いかを予測するために機械学習アルゴリズムを導入する。これにより偽ブレイクアウトによる損失を減らせます。

-

ボラティリティスキューの考慮:期待変動の計算にボラティリティスキュー要素を加え、上昇と下降で異なる閾値を設定します。なぜなら、市場は通常下落時により高いボラティリティを示すからです。具体的な実装としては、上昇ボラティリティと下降ボラティリティを別々に計算することで実現できます。

-

取引タイミングの最適化:現在の戦略はローソク足確定後に取引を実行するため、最適なエントリータイミングを逃す可能性があります。日中ブレイクアウト確認メカニズムを追加し、一定の条件を満たした時点で即時エントリーすることを検討します。

-

他のテクニカル指標との統合:RSI、出来高、資金フローなどの指標を組み合わせて、マルチファクター確認システムを構築する。これによりシグナルの質が向上し、偽ブレイクアウト取引が減少します。

-

ストップロス戦略の最適化:サポート/レジスタンスレベルに基づくストップロス設定や、市場のボラティリティに応じてトレーリングストップロス距離を動的に調整するなど、よりスマートなストップロスロジックを実装する。

まとめ

ブラック・ショールズ・ボラティリティ適応型ブレイクアウト戦略と動的閾値最適化は、定量取引における理論と実践の深い融合を表しています。本戦略は、オプション価格理論の数学モデルを適用して市場の期待変動を計算し、それを動的ブレイクアウト閾値に変換することで、市場の機会を効果的に捉えます。

戦略の核心的な強みは、その適応性と理論的基盤にあり、様々な市場環境で安定したパフォーマンスを発揮できます。同時に、充実したリスク管理メカニズムとトレンド確認システムが戦略の信頼性をさらに高めています。ただし、トレーダーは偽ブレイクアウトやパラメーター最適化などのリスクに注意する必要があります。

今後の最適化方向としては、適応型ボラティリティ計算、マルチタイムフレーム分析、動的ポジション管理、機械学習の強化などが考えられます。継続的な改善により、本戦略は様々な市場条件下でより安定したリターンを提供する可能性を秘めています。

全体として、これは堅固な理論的基盤に基づく専門的な定量戦略であり、統計学と金融市場にある程度の理解を持つトレーダーに適しています。適切に実装し、継続的に最適化することで、ポートフォリオに大きな価値をもたらすことが期待されます。

/*backtest

start: 2025-01-01 00:00:00

end: 2025-03-25 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Black-Scholes Expected Breakout Enhanced Bias-Free", overlay=true, initial_capital=15000, currency=currency.USD, pyramiding=5, calc_on_order_fills=false, calc_on_every_tick=false, commission_type=strategy.commission.cash_per_contract, commission_value=0.12)

// User Inputs- 1