20移動平均トレンドブレイクアウト定量取引戦略

概要

この戦略は,20日指数移動平均 ((EMA)) をベースにしたトレンド追跡取引システムである.その核心構想は,価格が20日平均線を突破した上で多頭トレンドの機会を捕捉し,価格が平均線を下回った時に平仓離場を行うことであり,クラシックな技術分析のトレンド追跡戦略に属している.この戦略は簡潔で直感的で,日線レベルを上方に行うことを好むトレンド資産に適用され,中長期の上昇傾向を効果的に捕捉することができる.

戦略原則

この戦略の核心原則は,技術分析における均等線理論に基づいている.具体的には,以下のように論理を実装している.

- 20日指数移動平均 ((EMA) を重要な技術基準線として計算する.

- 入場シグナル:価格が20日EMAを穿戴すると,システムは多頭入場シグナルを生成する.

- 出口信号:価格が20日EMAを下破したとき,システムは平仓信号を生成する (<ta.crossunder関数検知下破) 。

- ポジション管理:取引ごとに口座使用金額の100%

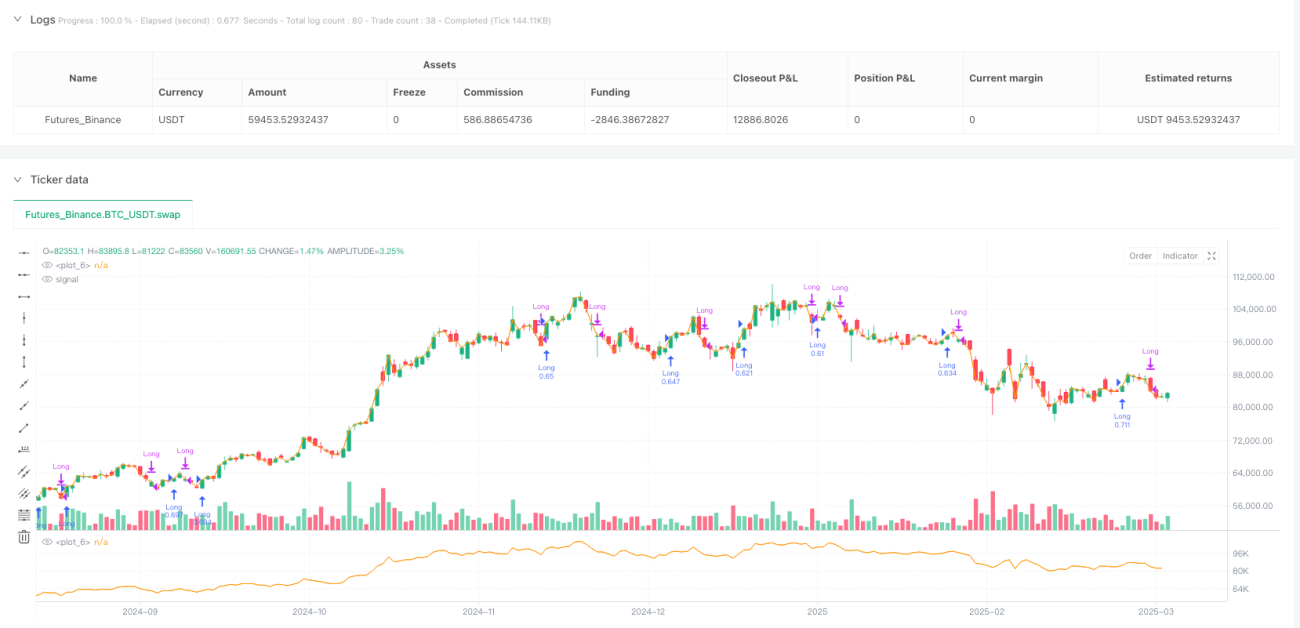

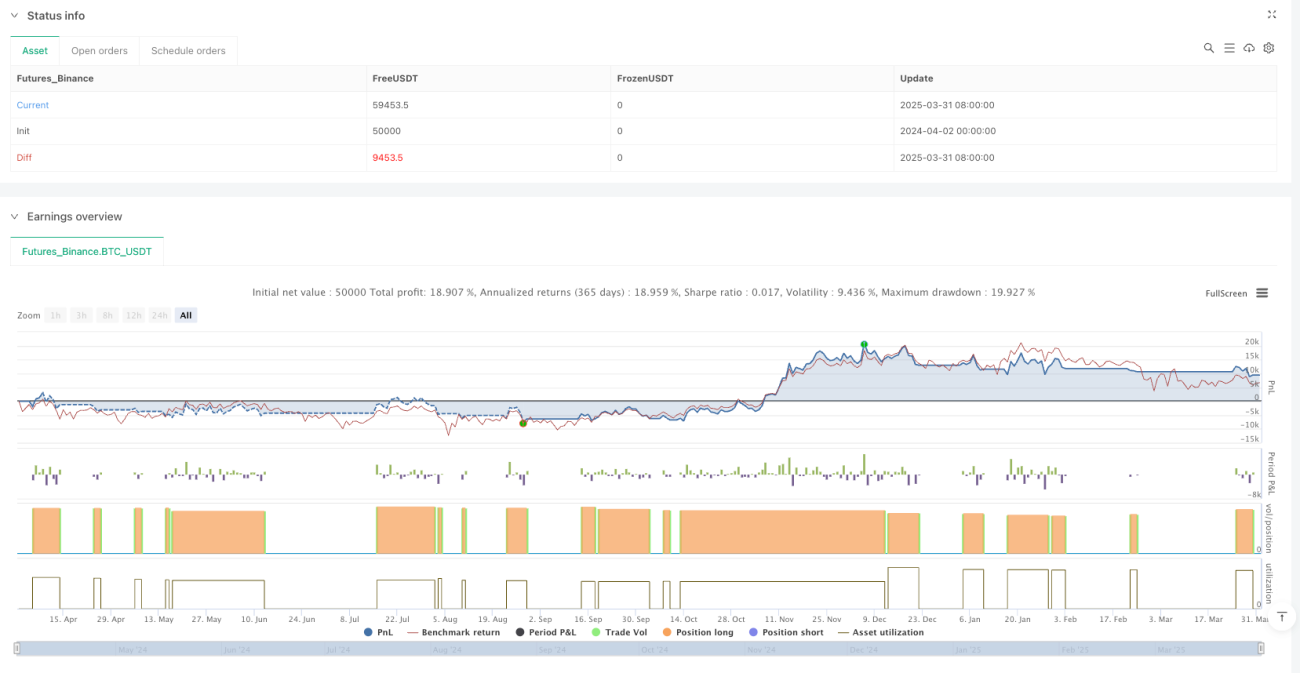

- 戦略は,取引の勝率を統計化し,勝率と取引総数をグラフにリアルタイムで表示します.

コード実装上,この戦略はPine Script言語で記述され,TradingViewのstrategyモジュールで反省されます.入場条件 (longCondition) と出場条件 (exitCondition) は明確に定義され,取引の実行は簡潔で直感的です.戦略には,勝率計算の論理も含まれ,平仓時の純利益が正であるかどうかを比較して取引が利益であるかどうかを判断し,グラフに勝率データを動的に表示します.

戦略的優位性

-

シンプルで分かりやすい: 戦略の論理が明確で,複雑な指標の組み合わせがなく,容易に理解し,実行し,トレーダーの心理的負担を軽減します.

-

トレンドを捉える能力20日のEMAは,短期市場の騒音をフィルターし,主要トレンドの方向を効果的に捉える,中期トレンドの有効な指標です.

-

自動化された取引戦略のルールは明確で,完全に自動化され,感情的な干渉はなくされます.

-

適応性が高いこの戦略は,多くのトレンド資産,特に日光線レベルで顕著なトレンドの特徴を持つ品種に適用されます.

-

パフォーマンストラッキング: 内蔵の勝率統計機能により,戦略のパフォーマンスをリアルタイムで把握し,トレーダーが戦略の効果を客観的に評価するのを助けます.

-

リスク管理の明確さ予想外で,トレンドが逆転すると,急激な後退を避けるため,時間内に損失を止めることができる.

-

資金効率性: 戦略は,トレンドが確認された後にフルポジション操作を使用し,強気なトレンドで資金効率を充分に活用することができます.

戦略リスク

-

市場が揺れ動いた横盤の変動市場では,価格が20日EMAを頻繁に突破すると,取引が頻繁になり,小額損失が発生します.

-

遅滞の問題遅滞指数として,EMAはトレンドの転換点で遅延し,遅刻入場や遅刻出場を招き,ベスト価格を逃す可能性があります.

-

リスクコントロールの欠如: 現行の戦略では,ストップ・ロズとストップ・ストップのパラメータが設定されていないため,極端な状況では,撤回のリスクが大きい可能性があります.

-

資金管理が過激すぎる: 戦略では,デフォルトで100%の資金で取引し,波動性によるポジションサイズ調整は行われず,リスクはより高い.

-

単一の指標に過度に依存する"20日のEMAによる決定のみに依存し,複数の指標の確認メカニズムが欠如しているため,誤ったシグナルが生じる可能性がある"

-

偏差のリスクを測る: シンプルな均線戦略は,反測ではうまくいくかもしれないが,実盤では滑り場,流動性,および手数料などの要因の影響を受ける可能性がある.

-

市場環境のフィルタリングの欠如: 異なる市場環境 (トレンドの強さ,波動率など) に応じて戦略パラメータを調整しない,適応性は限られている.

戦略最適化の方向性

-

トレンド強度フィルター: ADX (平均方向指数) などのトレンド強度指標を導入し,トレンドが明確な市場環境でのみ取引し,波動的な市場の頻繁な取引を避ける.

-

多周期確認メカニズム: より高いレベル (周線など) とより低いレベル (4時間線など) のトレンド方向確認と信号品質の向上.

-

ダイナミック・ストップ・ダメージ設定:ATR (=実際の波動幅度) を導入し,市場波動に応じてリスクフローリングを調整するダイナミックストップを設定する.

-

資金管理の最適化: 波動率やリスクに応じてポジションの大きさを調整する.例えば,波動が大きい時はポジションを小さくし,波動が小さい時はポジションを増やす.

-

加入が確認できました: 交差量分析を組み合わせて,突破信号に十分な交差量サポートがあることを確認し,信号の信頼性を向上させる.

-

パラメータ最適化と自己適応: EMAサイクルにパラメータ最適化を行い,自適應平均線 (KAMAのような) を使用することを考えてもよい.

-

利益保護の追加: 設計されたストップトラッキング機能で,トレンド状況で既得利益を保護し,利益と損失の比率を向上させる.

-

季節性や時間的なフィルタリングを追加します.: 特定の資産に存在する季節性法則に合わせて,時間フィルタリング条件を追加し,取引のタイミングを最適化する.

要約する

20均線トレンド突破量化取引戦略は,価格と20日EMAの交差信号を捕捉して取引するシンプルで古典的なトレンド追跡システムである.この戦略の最大の利点は,論理的に明確で,実行し,監視しやすいこと,特にトレンドが明瞭な市場環境に適していることにある.しかし,単一の指標戦略として,それは,震動市場での不良パフォーマンス,シグナル遅延などの典型的なリスクにも直面している.

この戦略は,トレンド強度フィルタリング,多周期確認,ダイナミック・ストップ・ロズ,資金管理の最適化などの方向の改善によって,著しく向上させることができます.この戦略を使用する際,トレーダーは,市場環境の適応性に注目し,特定の取引品種の特性に応じて,対象に調整する必要があります.

全体として,これは初心者向けの量化取引の入門のための基本的な戦略であり,より複雑な取引システムの基本的な構成要素としても使用できます. 継続的な最適化と改善により,ポートフォリオに継続的なアルファ収益を寄与する堅牢な取引システムになる可能性があります.

- 1