ロングポジションのためのトレンドフォロー型ダイナミックグリッドアロケーション戦略

概要

トレンドフォロー型の多頭格子ダイナミック・ポジショニング戦略は,従来格子取引戦略の改良と最適化である.この戦略は,多頭格子方向のトレンドフォローに焦点を当て,市場のトレンドが上昇する時に格子システムを構築し,価格変動を利用して利益を生み,市場が下落する時にリスク口を制御する.従来の双方向格子戦略とは異なり,この戦略は,主に多頭市場に焦点を当て,必要に応じて非常に小さなポジションの空頭取引を使用して,格子間の百分比距離を維持し,牛市状況で利益を最大化します.

戦略原則

この戦略は,以下の重要な部分に基づいています.

-

格子設定: 格子間隔は,ユーザが入力したパーセンテージパラメータ ((percent) によって決定され,このパラメータは,利益と損失のトリガーポイントを決定する.

-

取引の種類を選択: 戦略は,ユーザが市場価格リスト ((0)) または制限価格リスト ((1) を選択して取引することを許し,異なる流動性環境と実行好みに適合する.

-

条件判断と実行:

- 現在ポジションが持っていない場合,戦略は多頭ポジションを開きます.

- 複数頭ポジションを保有している場合 ((position_size > 0):

- 利潤が設定された格子パーセントに達またはそれ以上になると,平仓し,多頭ポジションを再構築する ((利潤をロックし,上昇傾向を継続する) 。

- 負債が設定された格子パーセントに達またはそれ以上になると,多頭ポジションをクリアし,最小の空頭ポジションを設定します (< 0.0001,方向標識としてのみ).

- 空頭ポジション ((position_size < 0,実際のポジションは非常に小さい) を持っていた場合:

- 空頭利潤が設定された格子パーセントに達またはそれ以上になると,空頭ポジションを撤回し,小額空頭ポジションを再構築する (反転信号を待つまま).

- 空頭損失が設定された格子パーセントに達または超えると,空頭を空置し,多頭ポジションを再建する (下落が終了し,上昇傾向に戻る).

-

トランザクション関数設計戦略: 4つの機能関数 ((fun1からfun4) を使って,異なる市場条件下での取引ロジックを処理し,注文タイプ ((市場価格または制限価格) に応じて対応する操作を行う.

戦略的優位性

-

トレンド追跡能力この戦略は多頭市場に焦点を当て,上昇傾向を効果的に捉え,特に牛市環境に適しています.

-

リスク管理機構格子間の距離は,自然に停止・停止点として機能し,リスク管理をより体系的にします.

-

適応性が高い: 異なる資産と時間枠に応じてパラメータを最適化して,戦略の適応性を向上させることができる.

-

倉庫全体の安全性: 全仓庫操作がサポートされますが,各グリッドが独自のリスク管理メカニズムを備えているため,リスクは制御できます.

-

実行方法の柔軟性: 市場価格単一と制限価格単一の2つのモードをサポートし,トレーダーは市場条件に応じて最適の実行方法を選択できます.

-

操作は簡単です戦略の論理が明確で,パラメータ設定がシンプルで,理解し,実行しやすい.

-

自動化が進んでいる自動化によって,人間の介入や感情的な取引の可能性が減ります.

戦略リスク

-

パラメータ感度:格子パーセンテージの設定が不適切である場合,過度取引 ((パーセンテージが小さすぎる) または機会を逃す ((パーセンテージが大きすぎる) 可能性があります. 解決策は,反省と最適化によって特定の市場に適した最適なパラメータを見つけることです.

-

トレンド認識の限界: この戦略は,内蔵のトレンド識別指標をなく,価格の変化のみをシグナルとして頼り,揺れ動いている市場では偽のシグナルを生成する可能性があります. 明確なトレンド市場で使用するか,トレンドフィルターを追加することをお勧めします.

-

スライドポイントと取引コストの影響: 頻繁に取引することは,特に流動性の低い市場では,多くの滑り場と取引コストを引き起こす可能性があります. 解決策は,格子間隔を増やすか,限値シートを優先的に使用することです.

-

偏見の危険性: 策略偏向は多面的で,熊市で不良な結果が出る可能性があります. 概して看板の市場や資産に適用することをお勧めします.

-

極端な市場リスク: 急速な下落の市場では,グリッドストップメカニズムがあるとしても,大きな損失に直面する可能性があります. 変動率フィルターや最大損失制限などの追加のリスク管理措置を追加することを検討してください.

-

小額空頭ポジション管理: 戦略は,極小の空頭ポジション ((0.0001) を方向マークとして使用します.一部の取引所は,このような小さなポジションをサポートしない場合があります.実際の状況に応じて調整する必要があります.

戦略最適化の方向性

-

トレンド指標の増加: 移動平均,ADX,MACDなどのトレンド指標を導入し,トレンド識別の正確性を向上させ,波動的な市場での過度な取引を避ける.

-

動的な格子間隔: 市場変動率に応じて格子間隔を自動的に調整し,低波動期には小さな波動を捕捉するために間隔を縮小し,高波動期には過剰な取引を避けるために間隔を拡大する.ATR (平均実範囲) の指標を使用することを検討することができます.

-

資金管理の最適化: ポジションサイズのダイナミックな調整を導入し,単純に全ポジション操作ではなく,リスクをより精密に制御する.例えば,口座の損益状況や市場の変動に応じて取引毎の資金比率を調整することができる.

-

多時間枠分析: 複数のタイムフレームの分析を追加し,より大きなタイムフレームのトレンド方向が一致する時にのみ取引を実行し,信号品質を向上させる.

-

収益返還保護の強化: 大幅な利益の後に撤回保護のメカニズムを追加する.例えば,価格が高点から一定割合の落下を起こすときに利益の一部を早期にロックする.

-

フィルタリング条件を導入する: 取引量,変動率,時間フィルターを増加させ,不適切な市場条件で取引を避ける.

-

回測パラメータ最適化: 異なる市場環境と資産タイプのためのパラメータセットを作成し,戦略の適応性を向上させる.

要約する

トレンドトラッキング型多頭格子ダイナミック調停戦略は,多頭格子市場のために特別に設計された改良格子取引システムである.これは,格子取引とトレンドトラッキングを革新的な方法で組み合わせ,現在のポジションの負債状態を取引信号として使用し,上向きのトレンドで効果的に利益を生成する.戦略の核心的な優点は,単純で効果的なリスク制御機構であり,格子間隔は自然な止損と止まり点であり,上向きのトレンドに敏感である.

しかし,この戦略は,パラメータの感受性,トレンド認識の限界,および不安定な市場での過剰取引の可能性などの課題にも直面しています.戦略のパフォーマンスを最適化するために,トレンド指標,ダイナミックグリッド間隔,多時間枠分析などの改善措置を導入することが推奨されています.

最終的に,この戦略は,特に中長期の牛市環境で,明らかに上昇傾向にある市場での適用に最も適しています.トレーダーは,十分な反転とパラメータの最適化によって,特定の資産と市場条件に応じて戦略のパラメータを最適化して,最適な効果を得ます.

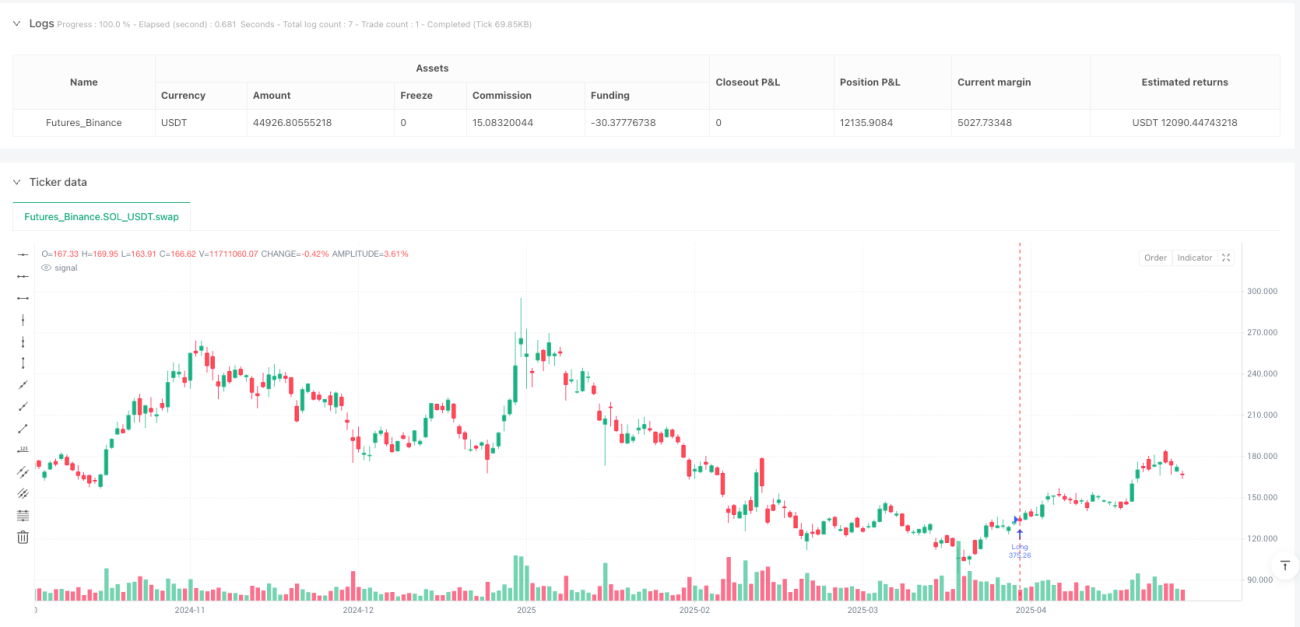

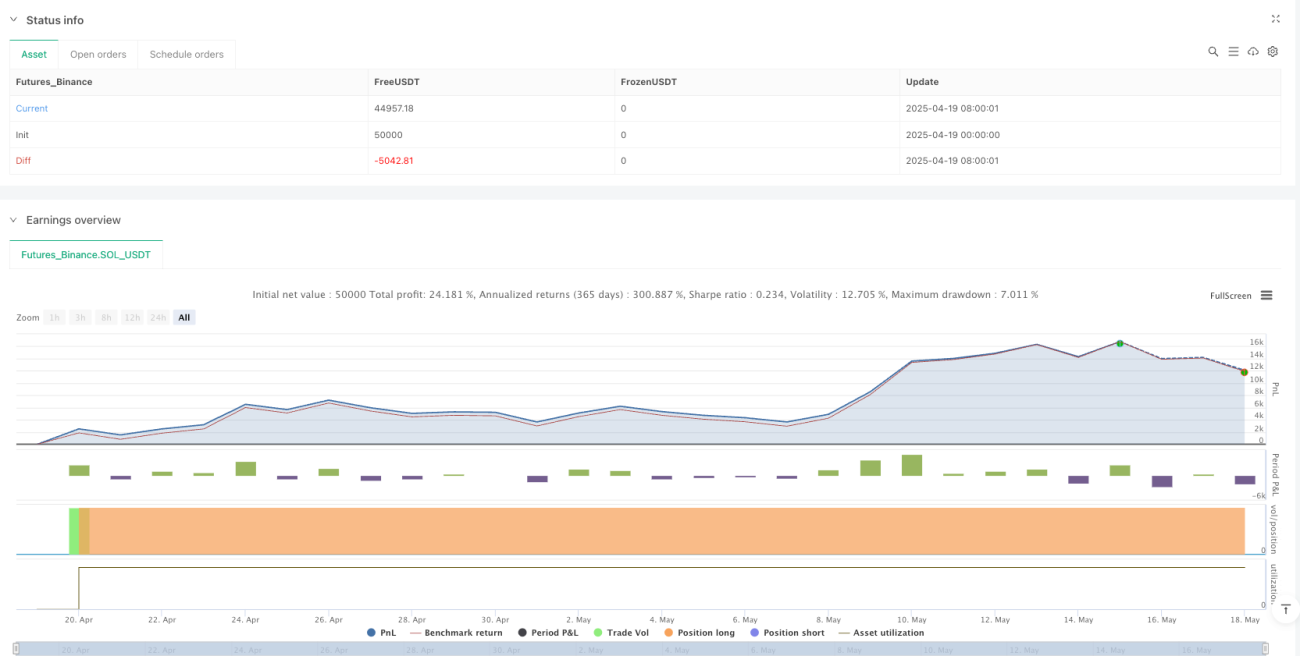

/*backtest

start: 2025-04-19 00:00:00

end: 2025-05-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © manorz

//@version=6

strategy('Grid Tendence Long V1', overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, calc_on_every_tick = true)- 1