二重区間フィルタリング動的トレンド追従戦略

概要

二重区間フィルタ動的トレンド追跡戦略は、価格のボラティリティに基づくインテリジェントな取引システムであり、高速と低速の独立した2つの区間フィルタを組み合わせることで、二重確認のトレンド認識メカニズムを構築します。この戦略の核心は、指数移動平均(EMA)を使用して平滑化された平均真のレンジを計算し、その動的ボラティリティ指標に基づいて上下軌道を構築し、適応的な価格チャネルを形成することにあります。価格がこの動的チャネルをブレイクした場合、戦略はブレイク方向とトレンドの持続性に基づいて対応する取引シグナルを生成します。

この戦略は特にRenkoチャートに適しています。Renkoチャートは時間要素をフィルタリングし、価格変動に集中するため、区間フィルタ戦略の核心理念と非常に合致します。戦略は二重区間フィルタリングメカニズムにより、市場ノイズが取引判断に与える影響を効果的に低減しつつ、真のトレンド変化に対する感度を維持します。この設計により、戦略はレンジ相場での頻繁な偽シグナルを回避し、トレンド相場では有効な価格ブレイクをタイムリーに捉えることができます。

戦略の知能化はその適応性に現れており、動的に区間幅を調整することで異なる市場ボラティリティ環境に適応し、高ボラティリティ市場で過敏にならず、低ボラティリティ市場で鈍感になりすぎないことを保証します。

戦略原理

二重区間フィルタ動的トレンド追跡戦略の核心原理は、価格ボラティリティの統計的特性に基づいています。戦略はまずsmoothrng関数を使用して平滑化された平均変動範囲を計算します。この関数は指数移動平均を用いて価格の絶対変化値を2回平滑化します。1回目の平滑化では価格変化の絶対値のEMAを計算し、2回目の平滑化では元の周期の2倍マイナス1の周期を使用します。この二重平滑化メカニズムにより、短期的なノイズを効果的に除去しつつ、中長期的なボラティリティ変化への応答能力を維持します。

戦略は高速と低速の2つのパラメータ体系を設計しています。高速パラメータ(per1=27, mult1=1.5)は短期的な価格変動を捉えるために使用し、低速パラメータ(per2=55, mult2=1.0)は長期的なトレンドを識別するために使用します。2つの区間の平均値が最終的な動的区間幅となり、この設計は戦略の感度と安定性のバランスを取ります。

区間フィルタ(rngfilt関数)は戦略の核心コンポーネントであり、現在価格と前期のフィルタ値との関係を比較することで、フィルタラインの位置を動的に調整します。価格が上昇する場合、フィルタラインは現在価格から区間幅を引いた値と前期のフィルタ値の大きい方に設定されます。価格が下落する場合、フィルタラインは現在価格に区間幅を加えた値と前期のフィルタ値の小さい方に設定されます。このメカニズムにより、フィルタラインが価格トレンドに追随しつつ、短期変動をフィルタリングするための十分なバッファ区間を提供します。

戦略はupwardおよびdownward変数を使用して連続上昇・下降の期間数を記録します。このカウントメカニズムはトレンドの強さと持続性を判断するのに役立ちます。取引シグナルの生成には、価格のフィルタラインに対する位置関係とトレンド方向の持続性という2つの条件を満たす必要があり、この二重確認メカニズムによりシグナルの信頼性が大幅に向上します。

戦略の利点

二重区間フィルタ動的トレンド追跡戦略には、いくつかの顕著な利点があります。まず、卓越した適応能力です。戦略は市場のボラティリティ変化に応じて自動的に区間幅を調整するため、高ボラティリティ市場では許容区間を拡大して誤判定を減らし、低ボラティリティ市場では区間を狭めて感度を高めます。この適応メカニズムにより、戦略は様々な市場環境で安定したパフォーマンスを維持できます。

次に、二重確認メカニズムの利点です。戦略は高速と低速の2つのフィルタシステムの組み合わせと、価格位置とトレンド持続性の二重検証により、偽シグナルの確率を大幅に低減します。この設計は、金融市場でよく見られるノイズ取引や短期変動の干渉を処理するのに特に適しています。

戦略のもう一つの重要な利点は、優れたトレンド追跡能力です。連続カウントメカニズムにより、戦略は強いトレンドを識別し継続的に追跡することができ、有利なポジションを早期に手放すことを回避します。同時に、トレンドが反転した場合には、戦略はタイムリーに認識しポジション方向を調整できます。

リスク管理の観点から見ると、戦略には動的ストップロス機構が組み込まれています。上下軌道の設計は自然にリスク管理機能を提供し、価格が軌道を突破した場合に取引シグナルをトリガーし、価格が軌道内に戻った場合にはストップロスまたは手仕舞いをトリガーする可能性があります。この設計により、各取引に明確なリスク境界が確保されます。

戦略はまた、良好なパラメータ安定性を備えています。調整可能なパラメータは複数ありますが、戦略のパラメータ感度は比較的低く、様々な市場環境で比較的安定したパフォーマンスを維持できるため、オーバーフィッティングのリスクが低減されます。

戦略のリスク

二重区間フィルタ動的トレンド追跡戦略には多くの利点がありますが、注意すべきリスクポイントもいくつか存在します。最大のリスクは、レンジ相場におけるパフォーマンスの問題です。市場が横ばいの状態にある場合、価格がフィルタラインを頻繁にクロスする可能性があり、戦略が過剰な取引シグナルを生成する原因となります。二重確認メカニズムはこれを軽減しますが、強いレンジ相場では、戦略は連続した小額損失に直面する可能性があります。

解決策としては、追加の市場環境識別モジュールを導入することが挙げられます。例えば、ボラティリティ指標やトレンド強度指標を用いて、現在の市場がこの戦略に適しているかどうかを判断します。強いレンジ環境が検出された場合、一時的に取引を停止するか、パラメータ設定を調整します。

もう一つの重要なリスクは、ラグの問題です。戦略は二重EMA平滑化と二重確認メカニズムを使用するため、トレンド転換の初期段階ではタイムリーに反応できず、最良のエントリータイミングを逃したり、不必要なドローダウンを被ったりする可能性があります。このラグは、急激な市場変動において特に顕著です。

ラグの問題を緩和するためには、先行指標や価格行動分析モジュールを導入することが考えられます。例えば、価格の加速度変化や主要なサポート・レジスタンスラインのブレイク状況を監視します。また、戦略の安定性を維持しつつ応答速度を適度に向上させるために、パラメータの組み合わせを最適化することもできます。

パラメータ感度は比較的低いものの、オーバーフィッティングのリスクは依然として存在します。過去データに過度にパラメータを調整すると、実際の取引で戦略のパフォーマンスが低下する可能性があります。ウォークフォワード分析やサンプル外テストを使用してパラメータのロバスト性を検証することを推奨します。

さらに、極端な市場条件下での戦略のパフォーマンスにも特に注意が必要です。ブラックスワン現象や流動性危機が発生した場合、正常な価格行動が機能しなくなり、戦略が予期せぬ大きな損失を生じる可能性があります。

戦略の最適化方向性

二重区間フィルタ動的トレンド追跡戦略には、さらに最適化できる方向性がいくつかあります。まず、市場環境適応性の強化です。ATRに基づくボラティリティ階級やVIX系指標に基づく市場心理分析など、ボラティリティ状態分類システムを導入できます。異なる市場環境に応じて自動的に戦略パラメータを調整し、高ボラティリティ環境ではmult1とmult2の値を増加させ、低ボラティリティ環境では減少させることで、環境適応性を高めます。

次に、シグナル品質のさらなる向上です。出来高との連動分析を導入し、価格がフィルタラインをブレイクする際に出来高の増加が伴う場合、シグナルの信頼性を強化できます。また、主要なテクニカル水準の分析を組み合わせ、重要なサポート・レジスタンスライン付近でのブレイクにはより高いウェイトを与えることができます。

動的パラメータ調整はもう一つの重要な最適化方向です。現在の戦略では固定の周期パラメータを使用していますが、市場の周期性特性は動的に変化します。市場のボラティリティ周期やトレンド持続性に基づいてper1およびper2の値を動的に調整する適応型パラメータメカニズムを導入できます。例えば、トレンド相場では周期パラメータを長くしてノイズを減らし、レンジ相場では周期パラメータを短くして応答速度を向上させます。

リスク管理モジュールの充実も重要な最適化方向です。1取引あたりのリスク制限、連続損失保護、最大ドローダウン管理など、多層的なリスク管理体制を導入できます。また、シグナルの強度や市場環境に応じてポジションサイズを動的に調整するポジション管理システムも検討できます。

機械学習技術の応用も有望な最適化方向です。機械学習アルゴリズムを使用してパラメータ選択、シグナルフィルタリング、リスク管理を最適化できます。例えば、遺伝的アルゴリズムによるパラメータ組み合わせの最適化、サポートベクターマシンによるシグナル分類、強化学習による動的なポジション管理などが考えられます。

まとめ

二重区間フィルタ動的トレンド追跡戦略は、巧妙に設計され論理的に明確なトレンド追跡システムです。その中核的な利点は、二重フィルタリングメカニズムと適応的な区間調整により、トレンド変化への感度を維持しつつ、市場ノイズを効果的にフィルタリングできる点にあります。戦略の二重確認メカニズムと連続カウントロジックはシグナルの品質を大幅に向上させ、トレンド相場で良好なパフォーマンスを発揮します。

しかし、戦略にはいくつかの限界もあり、主にレンジ相場における適応性とトレンド転換時のラグの問題に現れます。これらの問題は解決不可能ではなく、市場環境認識、動的パラメータ調整、多層的なリスク管理などの最適化措置を導入することで、戦略全体のパフォーマンスをさらに向上させることができます。

この戦略は、一定のテクニカル分析の基礎とリスク管理経験を持つトレーダーに特に適しています。実際の適用においては、他のテクニカル指標やファンダメンタル分析と組み合わせて、より完成度の高い取引システムを構築することを推奨します。同時に、十分なバックテストとシミュレーション取引を行い、様々な市場環境における戦略のパフォーマンス特性を深く理解し、対応するリスク管理措置を策定する必要があります。

定量トレーダーにとって、この戦略は優れた基本フレームワークを提供し、これを基にさらなる革新と最適化を行うことができます。不断の研究と改善を通じて、この戦略は堅牢で信頼性の高い定量取引ツールとなる可能性を秘めています。

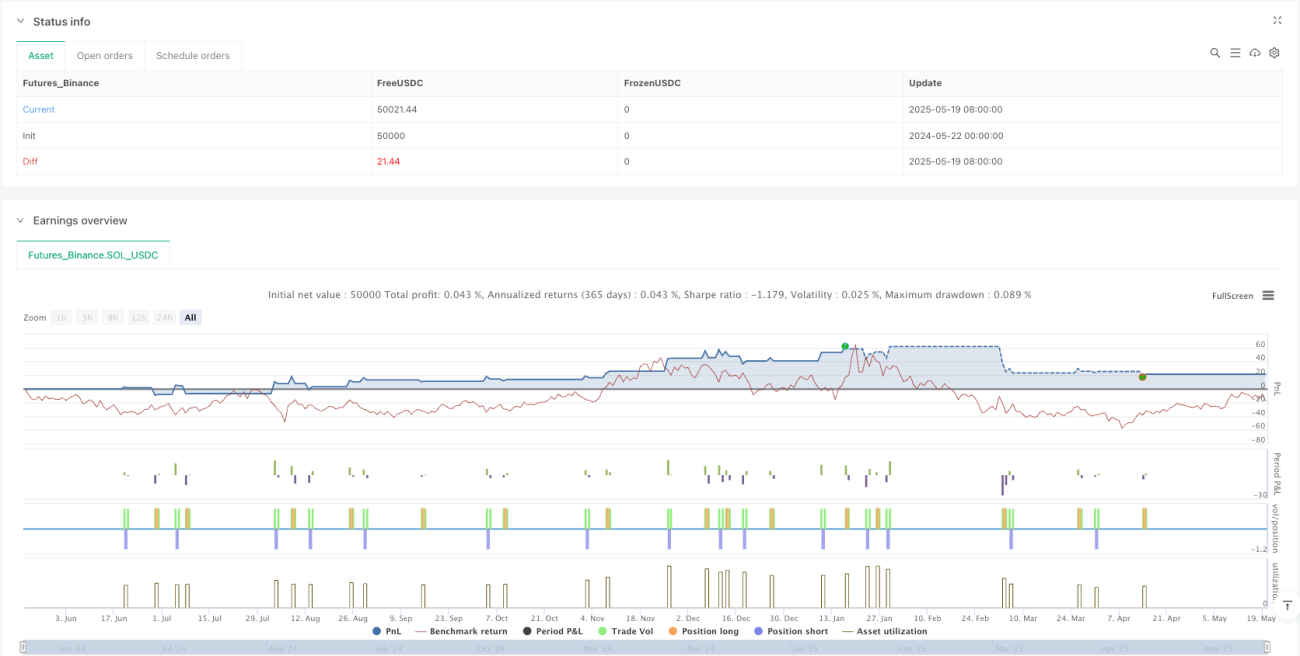

/*backtest

start: 2024-05-22 00:00:00

end: 2025-05-20 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDC"}]

*/

//@version=5

strategy("Twin Range Filter Strategy", overlay=true, margin_long=100, margin_short=100, commission_type=strategy.commission.cash_per_contract, commission_value=1.75, use_bar_magnifier=true, process_orders_on_close=true, fill_orders_on_standard_ohlc=true)

// Inputs- 1