デュアルサイクルボラティリティ調整の画期的な取引システムとダイナミックポジション管理とピラミッドポジション戦略

概要

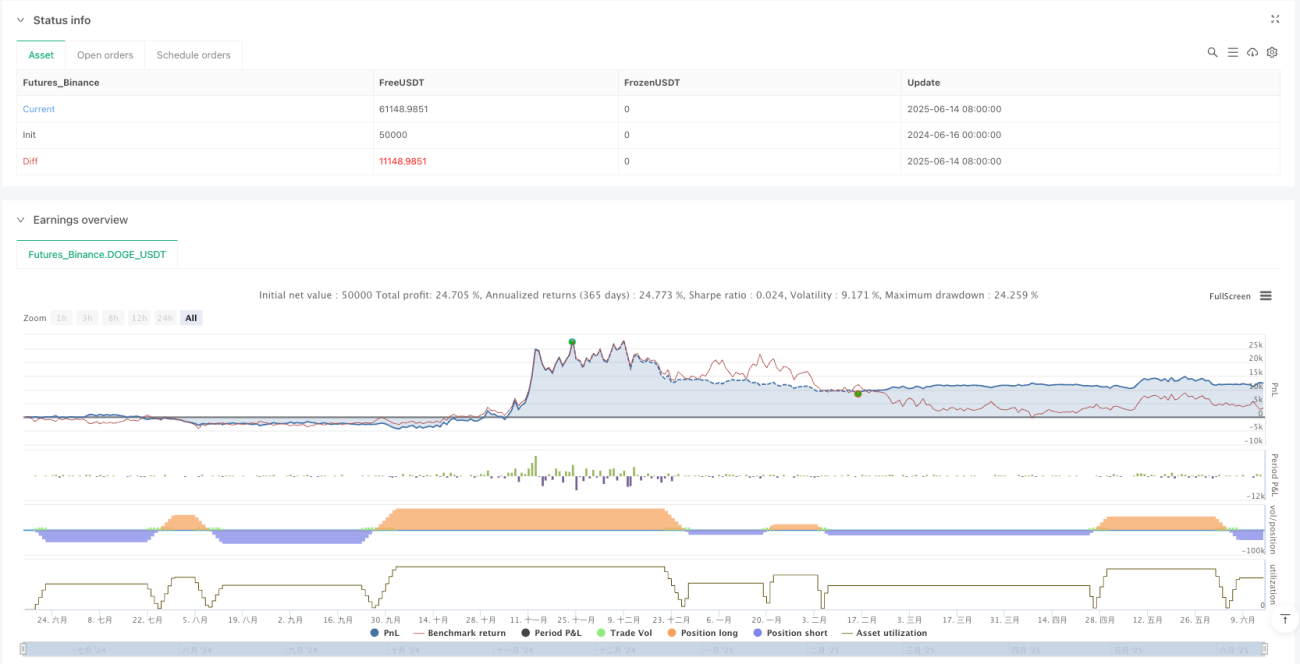

双周期波動率調整突破取引システムは,有名な海<unk>取引法に基づいて設計された量化戦略であり,この戦略は,2つの異なる時間周期 (日20日と日55) を利用して市場突破を捕捉し,波動率指標を組み合わせてダイナミックなポジション管理を行う.このシステムは,トレンド追跡,突破取引,波動率調整ポジションとピラミッド加仓などの複数の量化取引技術を統合し,中長期の市場トレンドを効果的に捕捉することを目的としている.戦略の核心ロジックは,価格突破前の高点または低点の時に市場に入場し,波動率 (ATR) を計算し,合理的なポジションを拡大し,トレンドが継続するときにピラミッド加仓を行い,最終的に短周期反転突破によって損失を発生させ,または利益を得ます.

戦略原則

この戦略の核心となる原則は以下の通りです.

-

双周期突破戦略: 2 つの入場システムを使用する - システム1は20日高点/低点の突破を主要な入場信号として使用する.システム2は,前回の取引の損失後に起動し,55日高点/低点の突破を入場信号として使用する.この設計は,市場の状況に応じて入場感度を自動的に調整します.

-

波動率測定とポジション管理策略:20日平均実際の波幅 (((ATR) を市場波動率の尺度として用いて,公式:単位ポジション=リスク金額/ (N *ポイント値) を用いて合理的なポジションを計算する. この戦略では,リスク金額は,口座の利回り掛けて設定されたリスクのパーセント (((デフォルト1%) に等しい. この方法は,異なる波動率の環境で一貫したリスク露出を維持することを保証する.

-

ピラミッドの加減: 既にある<unk>利ポジションの価格が有利な方向に移動し続ける場合 (少なくとも0.5Nの距離) は,同じサイズの新しいユニットを追加することを戦略が許します.このピラミッド式加仓方法は,強いトレンドの市場で<unk>利の可能性を拡大します.

-

**短期周期は逆転して平準状態を破った.**策略: 10日間の低点/高点を多点/空点の退出信号として使用する.価格が10日間の最低点を下回ると,すべての多点のポジションを平らにする.価格が10日間の最高点を超えると,すべての空点のポジションを平らにする.

-

システム切替メカニズム:戦略は取引結果に応じて自動的に入場システムを調整する. ある方向の取引が損失した場合,次の同じ方向の取引はシステム2 ((55日周期) を使用する. 利益のある取引の後は,システム1 ((20日周期) を再利用する.

これらの原理の組み合わせにより,戦略は,トレンド市場において早期に入場し,順位を上げ,トレンドが逆転する初期に退場することができ,中長期の市場傾向を効果的に捉えることができる.

戦略的優位性

この戦略は,コードを分析すると,以下の主要な利点があることがわかります.

-

自動化された取引決定戦略は,完全には定量ルールに基づく取引を実行し,人工的感情的干渉を排除し,取引の規律の厳格な執行を保証する. 入場,加仓,出場条件をコードで明確に定義し,主観的な判断を必要としない.

-

ダイナミックなリスク管理: 各取引のリスクを口座利得の固定パーセントに制限して (デフォルトでは1%),ATRとポジションサイズを調整することで,この戦略は,異なる変動率の環境で一貫したリスク露出を維持することができます.この方法は,高変動の市場でポジションを自動的に減少させ,低変動の市場でポジションを適切に増加させます.

-

市場条件に適応する:二周期設計により,戦略は市場の状況に応じて自動的に調整できます. 連続的に利益を得ているトレンド市場では,より短い周期 ((20日) を使って,敏感性を維持します. 損失が発生した後により長い周期に切り替えると ((55日) 偽信号を減らすことができます.

-

利回り成長の仕組み戦略は,現在のアカウントの利権に基づいてポジションの大きさを計算し,アカウントが成長するにつれて自動的にポジションを増加させ,リターン効果を実現します.同時に,ピラミッド加仓メカニズムを使用して,強いトレンドで利益の潜在能力を拡大します.

-

多市場適応性: 戦略設計は,様々な資産クラスに適用され,特に黄金などの明らかにトレンドの特徴を持つ市場で優れている.パラメータを調整することにより,異なる市場特性を最適化することができます.

-

明確なリスク管理: 10日逆転ブレイクを出場シグナルとして使用し,各取引に明確なストップ・ロスを提供し,単一取引のリスクを効果的に制御する.同時に,最大リスクのパーセントを設定することで,システム的なリスクを制御する.

戦略リスク

この戦略は多くの利点があるものの,以下の潜在的なリスクがあります.

-

偽の突破の危険性: 振動市場では,価格が高点/低点を頻繁に突破して,その後迅速に下がり,連続的な損失を引き起こす可能性があります. コードに偽の突破をフィルタリングするメカニズムの欠如は,トレンドでない市場では,より多くの無効な信号を生成する可能性があります.

-

リスクが大きくなる: ピラミッド加仓機構は,トレンドが継続する際に非常に有効ですが,トレンドが突然逆転した場合,複数のユニットのポジションは,大きな損失を引き起こす可能性があります. 戦略は,退出条件を設定していますが,急激な逆転では,大きな損失を被る可能性があります.

-

パラメータ感度戦略性能は,様々なパラメータ設定 (入場周期,出場周期,ATR周期,加仓間隔など) に高度に依存しています. 異なる市場環境では,異なるパラメータの組み合わせが必要であり,固定パラメータは,不安定なパフォーマンスを引き起こす可能性があります.

-

流動性のリスク: 流動性が低い市場では,大量加仓がスライドを増加させたり,予想した価格で取引が困難になり,実際の実行の効果に影響を与える可能性があります. コードには流動性の問題に対応するメカニズムはありません.

-

システム上のリスクへの暴露: 純粋なトレンドフォロー戦略として,市場の一般的な下落や激しい変動の時期に,他のトレンド戦略と高度な関連性が生じ,多様化保護を提供することが困難である.

-

計算精度の問題:コードでmath.floor関数を使用して,ポジションを計算する全体の位置を下に,小額口座ではポジションが小さすぎたり,取引ができないかもしれない。また,点値の設定が不適切であることもポジション計算の誤りにつながるかもしれない。

これらのリスクに対して,トレンドフィルターを追加し,最大ポジション制限を設定し,加仓ルールを最適化し,変動率調整メカニズムを増やすなど,リスク管理の方法を考慮することができます.

戦略最適化の方向性

この戦略は,コード分析に基づいて,以下の方向で最適化できます.

-

トレンドフィルターを追加:現在の戦略は,純粋に価格突破取引に基づくもので,偽の突破の影響を受けやすい.トレンド指標 (移動平均,ADXなど) をフィルタリング条件として追加し,トレンド方向が一致している場合にのみ取引を実行し,震動市場での損失取引を減らすことができます.

-

ポジションのルールの最適化既存の加仓機構は比較的シンプルで,加仓率の漸進を導入する ((後続加仓単位が徐々に小さくなっていく) か,最大加仓回数制限を設定して,収益拡大とリスク管理の必要性をバランスさせることができる.

-

動態参数調整:市場の変動率またはトレンドの強度に基づいて,進出/入場周期と加仓間隔を動的に調整できます.例えば,高変動の市場で進出周期を延長し,低変動の市場で退出周期を短縮して,戦略をより適応的にします.

-

フィルタリング時間を追加: 取引時間フィルタリング条件を追加し,重要な経済データ発表や流動性の低い時期を回避し,異常波動のリスクを軽減する.

-

複数時間枠確認:より長い時間周期のトレンド方向を取引フィルタ条件として組み合わせ,例えば日線トレンドが4時間トレンド方向と一致するときにのみ取引を実行し,信号品質を向上させる.

-

資金管理の最適化: より複雑な資金管理モデル,例えばケリー公式や最適f値方法が導入され,予想される勝率と利益比率の動的調整によるリスク比率により,資金成長曲線をさらに最適化することができる.

-

<unk>止装置を追加する:現在の戦略は,逆転突破のみに基づく出場メカニズムで,特定の利益目標を達成すると,トレンドキャプチャと利益保護の両方を兼ね備えた部分的なポジションを平らげるような部分的な利益ロックメカニズムを追加することを考えることができます.

これらの最適化方向は,戦略の安定性と収益性を,特に異なる市場環境における適応性を効果的に向上させることができます.

要約する

双周期波動率調整突破取引システムは,海<unk>取引法に基づく完全な量化取引戦略であり,突破入場,波動率ポジション管理,ピラミッド加仓,自己適応周期など,複数の量化取引技術を融合している.この戦略は,価格突破を捕獲してトレンドに入り,波動率を制御するリスクの<unk>口を利用し,ピラミッド加仓を通じてトレンド収益を最大化する.

この戦略の核心的な価値は,入場,出場,ポジション管理,リスク管理などのあらゆる側面を含む全面的なシステム設計によって,自律的な取引システムを形成することにある.特に,波動率調整ポジション機構と二周期自律設計により,戦略は,異なる市場環境で比較的安定したパフォーマンスを維持することができる.

しかし,トレンドフォロー戦略としては,波動的な市場ではうまく機能しない可能性があり,トレンドフィルターの追加,加仓規則の最適化,動的パラメータの調整などの方法によって完善する必要がある.同時に,この戦略は,ポートフォリオの一部として,他のタイプの戦略 (平均回帰戦略など) と組み合わせて使用され,より滑らかな収益曲線を実現するために適しています.

全体として,合理的で論理的に設計された量化取引戦略であり,優れた理論的基礎と実用的な価値を有している.適切なパラメータの最適化と補完の仕組みにより,この戦略は,さまざまな市場環境で安定した収益を生み出す可能性を秘めている.

- 1