ニューラルネットワークによる価格変動差分最適化定量取引戦略

概要

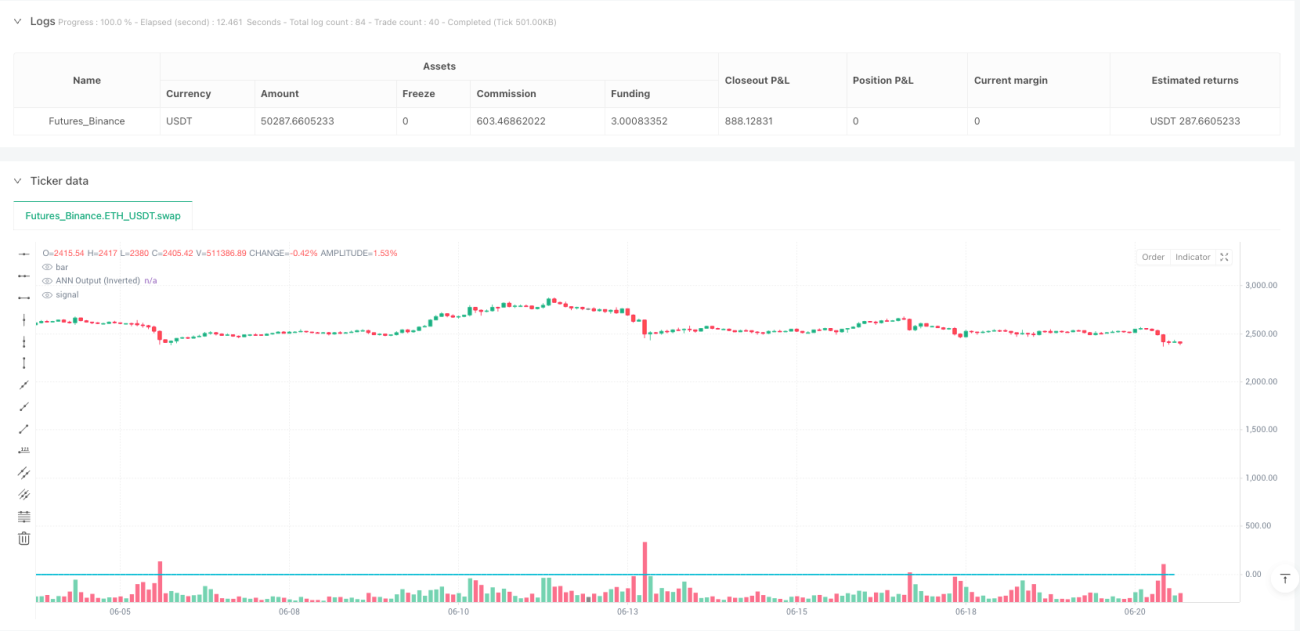

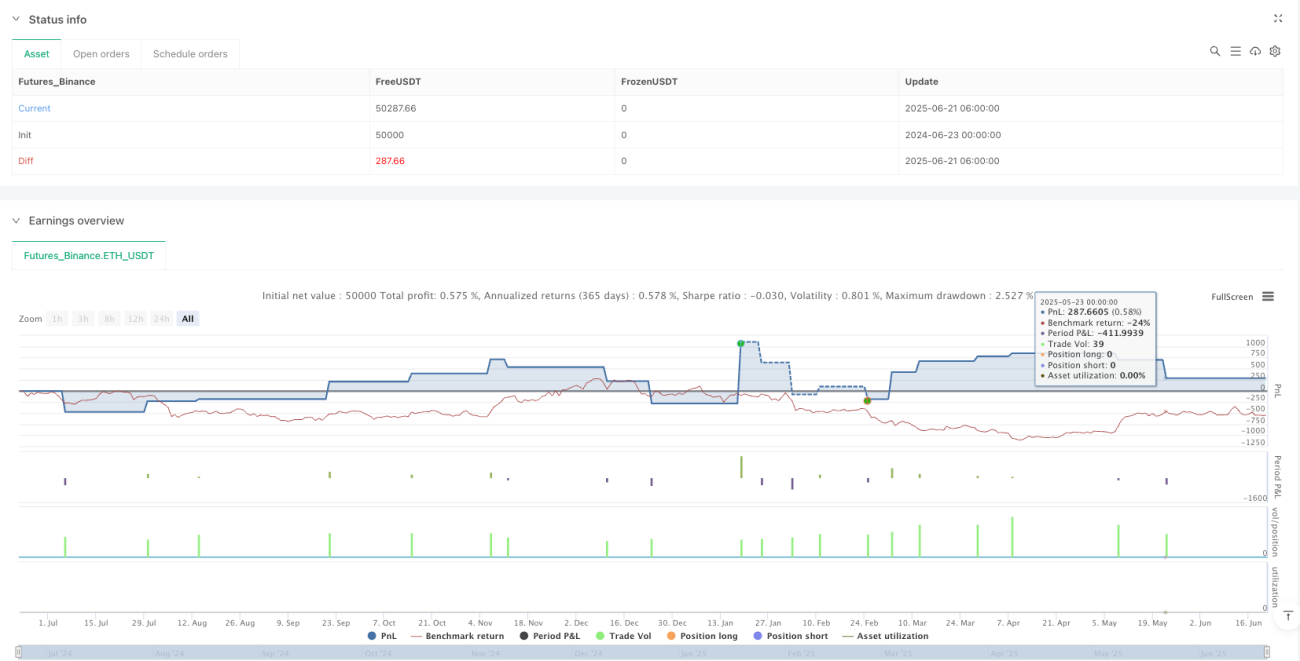

ニューラルネットワーク差額価格変動最適化定量取引戦略は、人工ニューラルネットワーク(ANN)に基づく高頻度取引システムであり、1秒レベルの時間枠向けに最適化されています。本戦略は、ニューラルネットワークを用いて短期価格変動の差を分析し、順伝播アルゴリズムによって価格方向を予測し、ボラティリティフィルターと取引セッション時間制御を組み合わせて取引判断を最適化します。戦略の核心は、微小な価格変動パターンを捉え、高頻度環境下で高いプロフィットファクター(3.754)を実現し、安定した取引パフォーマンスを発揮することにあります。

戦略の原理

本戦略は3層ニューラルネットワークアーキテクチャを採用し、順伝播アルゴリズムによって価格差データを処理します。

-

入力層(L0):現在のOHLC4(始値・高値・安値・終値の平均価格)と参照時間枠(デフォルト15秒)の過去OHLC4とのパーセンテージ差を、単一の入力ニューロンとして受け取ります。

-

第1隠れ層(L1):5個のニューロンを持ち、活性化関数として双曲線正接関数(tanh)を使用し、入力データに非線形変換を施します。各ニューロンは事前学習された重みを持ち、価格差の特定パターンを捉えます。

-

第2隠れ層(L2):33個のニューロンを持ち、同じくtanh活性化関数を使用し、より複雑な重み行列で第1隠れ層の出力をさらに処理します。

-

出力層(L3):単一ニューロンが最終予測信号を出力し、その値が反転されて信号方向が補正されます。

取引ロジックはニューラルネットワークの出力値(L3_0)に基づきます。

- L3_0がエントリー閾値(デフォルト0.003)を超えた場合、ロングシグナルが発生

- L3_0が負のエントリー閾値(-0.003)を下回った場合、ショートシグナルが発生

- L3_0がエグジット閾値(デフォルト0.001)未満の場合、ロングポジションをクローズ

- L3_0が負のエグジット閾値(-0.001)を超えた場合、ショートポジションをクローズ

さらに、戦略は三重のフィルタリングメカニズムを実装しています。

- クールダウンフィルター:取引実行後、指定されたクールダウン期間(デフォルト60秒)の間、システムは強制的に待機します。

- ボラティリティフィルター:ATR(Average True Range)指標を使用し、市場のボラティリティが最小閾値(デフォルト0.02)を超えた場合のみ取引を行います。

- 取引セッションフィルター:オプションで、取引を特定の市場時間帯(デフォルト9:00~16:00)に制限できます。

戦略の優位性

-

高い予測精度:ニューラルネットワークの多層構造は、価格変動における複雑な非線形関係を捉えることができ、従来のテクニカル指標では困難です。特に高頻度環境では、短期価格パターンを識別し、より正確なエントリー・エグジットシグナルを提供します。

-

優れたリスクリワード比:戦略は3.754のプロフィットファクターを実現しており、これは利益取引の総額が損失取引の総額の3.754倍であることを意味し、定量戦略としては非常に優れたパフォーマンスです。

-

柔軟なパラメータ最適化の余地:エントリー/エグジット閾値、クールダウン期間、参照時間枠、最小ボラティリティ要件など、複数の調整可能なパラメータを提供しており、トレーダーは異なる市場環境や取引銘柄に応じて最適化できます。

-

多重フィルタリングメカニズム:クールダウン、ボラティリティ、取引セッションの三重フィルターを統合することで、不要な取引や偽シグナルを効果的に削減し、取引品質を向上させます。

-

高頻度取引環境への適応:1秒レベルの時間枠向けに最適化されており、高頻度取引の特性を最大限に活用し、短期価格変動から利益機会を捉えます。

-

低レイテンシ実装:戦略コードは明確かつ効率的に構成され、ニューラルネットワーク部分は事前学習済みの重みを直接計算に使用するため、リアルタイムトレーニングは不要であり、高頻度環境における低レイテンシ実行を確保します。

戦略のリスク

-

過学習リスク:ニューラルネットワークモデルは多数の事前設定された重みパラメータを含み、過去データへの過学習リスクがあります。これにより、特に市場環境が大きく変化した場合、実取引でのパフォーマンスがバックテストよりも低下する可能性があります。対策として、定期的なニューラルネットワークの再トレーニング、より長期間のデータによる検証、堅牢なリスク管理策の実施が挙げられます。

-

パラメータ感応性:戦略のパフォーマンスは、エントリー/エグジット閾値やクールダウン期間など、複数のパラメータ設定に大きく依存します。パラメータのわずかな変化が戦略パフォーマンスを大きく変動させる可能性があります。パラメータスキャンやステップテストによって安定したパラメータ組み合わせを見つけ、過度な最適化を避けることを推奨します。

-

高頻度取引リスク:1秒レベルの時間枠では、取引コスト(スプレッドやスリッページなど)が戦略の収益性に大きな影響を与える可能性があります。実取引前にはこれらのコストを十分に考慮し、バックテストでは現実的な取引コスト条件をシミュレートすべきです。

-

技術実装の課題:高頻度戦略では、取引システムに極めて低いレイテンシと高い信頼性が求められます。ネットワーク遅延、データ遅延、実行遅延のいずれも戦略を無効にする可能性があります。プロフェッショナルレベルの取引インフラと低レイテンシのデータソースを使用することを確認してください。

-

市場変動リスク:突発的なニュースや流動性枯渇などの極端な市場条件下では、ニューラルネットワークモデルが価格変動を正確に予測できず、大きな損失を被る可能性があります。ストップロス措置や1日の最大損失制限を設定し、極端な変動時には戦略の実行を停止することを推奨します。

戦略の最適化方向

-

ニューラルネットワークアーキテクチャの最適化

- 取引量、ボラティリティ指標、価格モメンタム指標など、より多くの入力特徴量を導入し、モデルの予測能力を強化することを検討

- 異なる隠れ層構造やニューロン数を試し、複雑さと汎化能力の最適なバランスを模索

- 他の活性化関数(ReLUやLeaky ReLUなど)の効果を探る。これらは一部のニューラルネットワーク応用でtanhよりも優れた性能を示す

-

動的パラメータ調整メカニズム

- 市場状態に応じてエントリー/エグジット閾値を適応的に調整する仕組みの実装(例:高ボラティリティ環境では閾値を上げ、低ボラティリティ環境では下げる)

- ボラティリティ感知型のクールダウン期間調整アルゴリズムを開発し、異なる市場フェーズで最適な取引頻度を維持

-

統合予測フレームワーク

- 複数の時間枠のニューラルネットワークモデルを組み合わせ、総合的な予測シグナルを形成

- 機械学習のメタモデルを導入し、異なる予測モデルの重みを動的に調整

- このアプローチにより、単一モデルの限界を減らし、予測安定性を向上

-

リスク管理の強化

- モデルの確信度や市場条件に応じて取引サイズを調整する動的ポジション管理システムの開発

- 機械学習ベースのストップロス戦略を導入し、各取引のリスクリワード比を最適化

- 日内時間帯最適化の実装により、戦略が1日の中で最も良好なパフォーマンスを発揮する時間帯を特定

-

リアルタイム学習と適応

- オンライン学習メカニズムを設計し、ニューラルネットワークが新しいデータから継続的に学習し、市場変化に適応できるようにする

- パフォーマンス監視に基づく自動再トレーニングトリガーを実装し、戦略パフォーマンスが低下した際に能動的にモデルを更新

- このアプローチにより、戦略の寿命と安定性を大幅に向上できる

まとめ

ニューラルネットワーク差額価格変動最適化定量取引戦略は、現代の定量取引の最前線を実践し、人工ニューラルネットワーク技術を高頻度取引分野に適用することに成功しています。綿密に設計された多層ニューラルネットワーク構造により、短期価格変動における微妙なパターンを捉え、多重フィルタリングメカニズムによって取引品質を高めています。

3.754のプロフィットファクターは、テスト環境における本戦略の優れたパフォーマンスを示していますが、実際の運用では過学習、パラメータ感応性、高頻度取引特有のリスクに慎重に対処する必要があります。ニューラルネットワークアーキテクチャの継続的な最適化、動的パラメータ調整の実装、リスク管理の強化を通じて、本戦略は競争の激しい定量取引分野において長期的な競争力を維持する可能性を秘めています。

戦略の成功要因は、複雑なニューラルネットワーク技術と実用的な取引ロジックを融合させた点にあり、機械学習の予測能力を活用しつつ、実取引の実現可能性も考慮しています。経験豊富な定量トレーダーにとって、本戦略は拡張可能なフレームワークを提供し、異なる市場や個人のリスク選好に応じてさらにカスタマイズ・最適化することができます。

/*backtest

start: 2024-06-23 00:00:00

end: 2025-06-21 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("ANN Strategy v2 (Optimized for 1s)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1