適応型レンコーモメンタムトレンド追跡戦略とADXフィルター

戦略概要

適応型レンコーモメンタムトレンド追跡戦略は、レンコーチャートとUT Bot方式に基づく取引システムであり、適応型ATR(平均真のレンジ)トレーリングストップとADX(平均方向性指数)モメンタムフィルターを組み合わせています。この戦略は主に、価格とEMA(指数移動平均)が適応型トレーリングストップラインをクロスし、かつADX/DI+/DI-条件を満たしたときに取引シグナルを発生させます。この組み合わせ設計は、トレーダーが強いトレンド市場で取引できるようにし、一方でレンジ相場や低モメンタムの市場環境を避け、取引成功率を向上させることを目的としています。

戦略の中核ロジックは動的に調整されるトレーリングストップラインを中心に展開され、このストップラインは市場のボラティリティに応じて自動調整され、買いと売りの明確なエントリーシグナルを提供します。同時に、ADXフィルターは市場が十分な方向性とモメンタムを持つ場合にのみ取引を行うことを保証し、ボックス相場での誤ったシグナルの可能性を大幅に低減します。

戦略原理

この戦略の基本原理は、以下の主要なコンポーネントに基づいています。

-

ATRトレーリングストップライン:ATR指標を使用してボラティリティを計算し、乗数因子を適用して動的なストップラインを作成します。このラインは市場状況に応じて適応的に調整され、ボラティリティが増加するとストップ幅を拡大し、ボラティリティが減少するとストップ幅を縮小します。

-

EMAとストップラインのクロス:価格とEMAがトレーリングストップラインをクロスしたときに、潜在的な取引シグナルが生成されます。具体的には、EMAがストップラインを上抜けたときに買いシグナル、ストップラインがEMAを上抜けたときに売りシグナルが発生します。

-

ADXモメンタムフィルター:ADXおよびその関連指標DI+、DI-を計算することで、市場のトレンド強度と方向性を評価します。ADX値が設定されたしきい値を超え、かつ対応する方向性指標(買い取引ではDI+がしきい値を上回る、売り取引ではDI-がしきい値を上回る)が条件を満たした場合にのみ、取引シグナルが確認されます。

-

レンコーチャートの適用:この戦略はレンコーチャート向けに設計されており、レンコーチャートが市場のノイズを除去する特性を活用して、より明確なトレンドシグナルを提供します。

具体的な実装では、戦略はまずATR値を計算し、設定に基づいて平滑化処理と適応型乗数を使用するかどうかを決定します。次にUT Botトレーリングストップラインを構築し、価格の動きに応じて動的に調整します。続いてEMAを計算し、ストップラインとのクロス状況を検出します。同時に、ADX、DI+、DI-指標を手動計算し、フィルター条件を設定します。最終的に、価格/EMAとストップラインのクロスが発生し、かつADXフィルター条件が満たされた場合にのみ、実際の取引シグナルがトリガーされます。

戦略の利点

この戦略には以下の顕著な利点があります。

-

高い適応性:ATRによって計算されたストップラインは市場のボラティリティに応じて動的に調整され、様々な市場環境で効果的に機能します。特に適応型ATR乗数オプションにより、短期ボラティリティの長期ボラティリティに対する相対的な変化に応じてストップ幅が自動調整されます。

-

トレンド確認の二重メカニズム:EMAクロスとADXフィルターを組み合わせることで、トレンド確認に二重の検証メカニズムを提供し、偽のブレイクアウトや誤ったシグナルの可能性を大幅に低減します。

-

低品質市場の回避:ADXと方向性指標フィルターにより、レンジ相場や方向性のない市場環境を効果的に回避し、高いモメンタムと明確な方向性を持つ取引機会に集中できます。

-

明確な視覚的フィードバック:戦略は直感的なストップライン表示と取引ラベルを提供し、トレーダーがエントリーポイントとストップ位置を明確に把握でき、リアルタイムの意思決定とリスク管理に役立ちます。

-

高いカスタマイズ性:戦略はATR期間、乗数、EMA期間、ADXしきい値など、多数のパラメーター設定オプションを提供し、トレーダーが個々の好みや異なる市場特性に応じて最適化調整できます。

-

レンコーチャート向けに最適化:戦略はレンコーチャート専用に設計されており、ノイズを低減しトレンドを強調するレンコーチャートの特性を最大限に活用し、戦略のトレンド追跡特性と高い親和性を持ちます。

戦略のリスク

この戦略は設計が優れているものの、以下の潜在的なリスクが存在します。

-

パラメーター感度:戦略のパフォーマンスはATR期間、乗数、ADXしきい値などのパラメーター設定に大きく依存します。不適切なパラメーターは誤ったシグナルを増やしたり、重要な取引機会を逃したりする可能性があります。解決策は、様々な市場環境で包括的なバックテストとパラメーター最適化を行うことです。

-

トレンド反転リスク:ADXフィルターがあるにもかかわらず、戦略は強いトレンドが突然反転した場合に損失を被る可能性があります。追加のストップ条件を設定したり、他の反転指標と組み合わせたりすることでリスクを軽減できます。

-

低流動性市場リスク:低流動性市場では価格変動が不規則になり、ATR計算とトレーリングストップラインが不正確になる可能性があります。十分な流動性がある市場でこの戦略を適用することを推奨します。

-

市場の間欠性:市場はトレンド相場とレンジ相場の間を頻繁に切り替えるため、ADXフィルターがあっても、これらの転換期に誤ったシグナルが発生する可能性があります。市場構造分析や時間フィルターを追加して戦略のパフォーマンスを最適化することを検討してください。

-

過剰最適化リスク:戦略には複数の調整可能なパラメーターがあるため、過剰最適化のリスクが存在し、実際の取引でパフォーマンスが低下する可能性があります。ウォークフォワードテストやサンプル外テストを使用して、戦略の頑健性を検証することを推奨します。

戦略の最適化方向

コード分析に基づき、この戦略は以下の方向で最適化できます。

-

複数時間枠分析の統合:より高次の時間枠のトレンド確認を導入し、大きなトレンド方向のみで取引することで勝率を向上させることができます。これは長期移動平均線や他のトレンド指標を追加することで実現できます。

-

ADXしきい値の動的調整:現在のADXしきい値は固定されていますが、市場のボラティリティや周期的な特性に応じてしきい値を動的に調整することで、様々な市場環境に適応できます。例えば、高ボラティリティ市場ではADXしきい値を上げ、低ボラティリティ市場では下げることが考えられます。

-

利益目標とストップ管理の追加:現在の戦略はエントリーシグナルに特化しているため、ATRに基づく動的な利益目標や、トレーリングストップや部分利確戦略などのより細かいストップ管理を追加できます。

-

出来高と価格の関係分析の統合:シグナル確認に出来高分析を追加し、出来高がトレンドを確認した場合のみ取引を行うことで、シグナル品質をさらに向上させることができます。

-

季節性と時間フィルター:過去の統計に基づく季節性フィルターや特定の時間帯フィルターを追加し、非効率的な取引時間帯を回避します。

-

機械学習による最適化:機械学習技術を使用してパラメーター選択とシグナル確認プロセスを最適化することで、戦略の適応性とパフォーマンスを向上させることができます。これには、過去のデータを使用してパラメーターの最適な組み合わせを予測するモデルや、シグナルの信頼性を直接予測するモデルのトレーニングが含まれます。

-

レンコー設定の改善:異なるレンコーのレンガサイズと構築方法を探索し、特定の市場に最適な設定を見つけます。市場のボラティリティに応じて動的に調整される適応型レンコーのレンガサイズの使用を検討します。

まとめ

適応型レンコーモメンタムトレンド追跡戦略は、複数のテクニカル分析ツールとフィルター手法を組み合わせた、設計の優れた取引システムです。適応型ATRトレーリングストップ、EMAクロスシグナル、ADXモメンタムフィルターの組み合わせにより、強いトレンド市場での取引機会を効果的に識別し、一方で低品質のレンジ相場を回避します。

戦略の主な利点は、その適応性と二重確認メカニズムにあり、様々な市場環境で比較的安定したパフォーマンスを維持できます。同時に、明確な視覚的フィードバックと高度にカスタマイズ可能なパラメーター設定により、トレーダーは個々の好みや特定の市場特性に応じて最適化調整できます。

ただし、この戦略を使用する際には、パラメーター感度、トレンド反転リスク、過剰最適化などの問題に注意する必要があります。複数時間枠分析の追加、パラメーターの動的調整、ストップ管理の改善、他の分析ツールの統合により、戦略のパフォーマンスをさらに向上させる余地があります。

全体として、これは理論的基盤がしっかりしており、設計が合理的なトレンド追跡戦略であり、特にレンコーチャートとモメンタム取引に興味のあるトレーダーに適しています。戦略の原理を十分に理解し、適切なパラメーター最適化を行うことで、取引システムにおける有効なツールとなる可能性を秘めています。

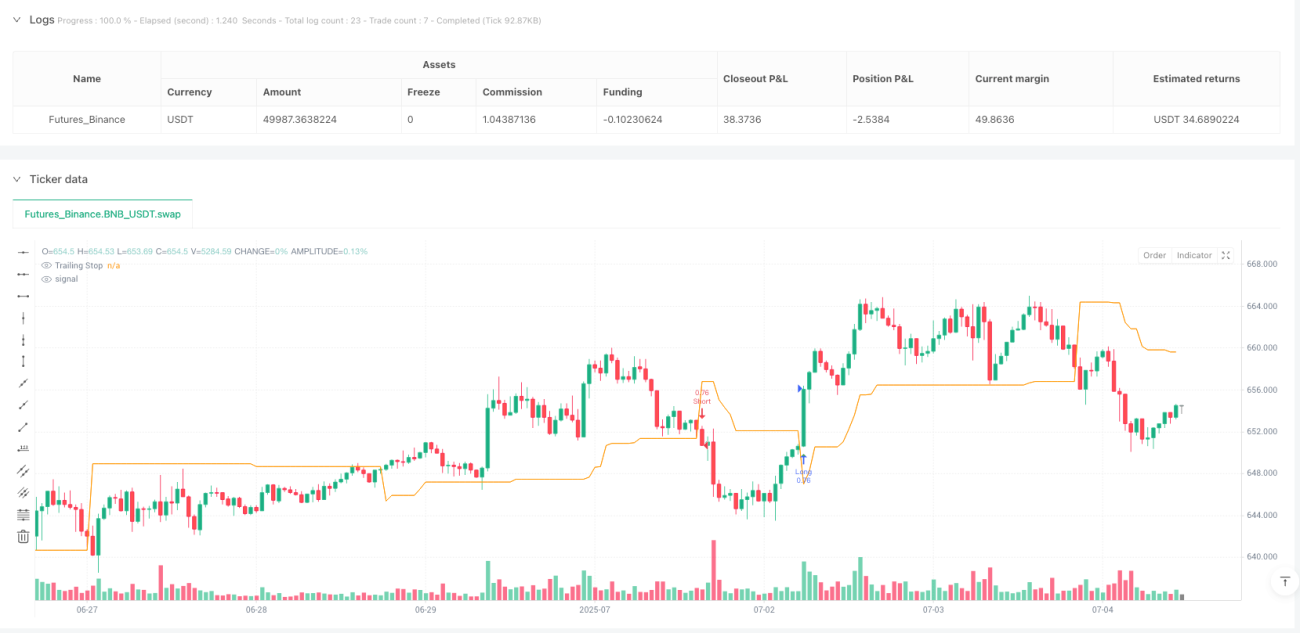

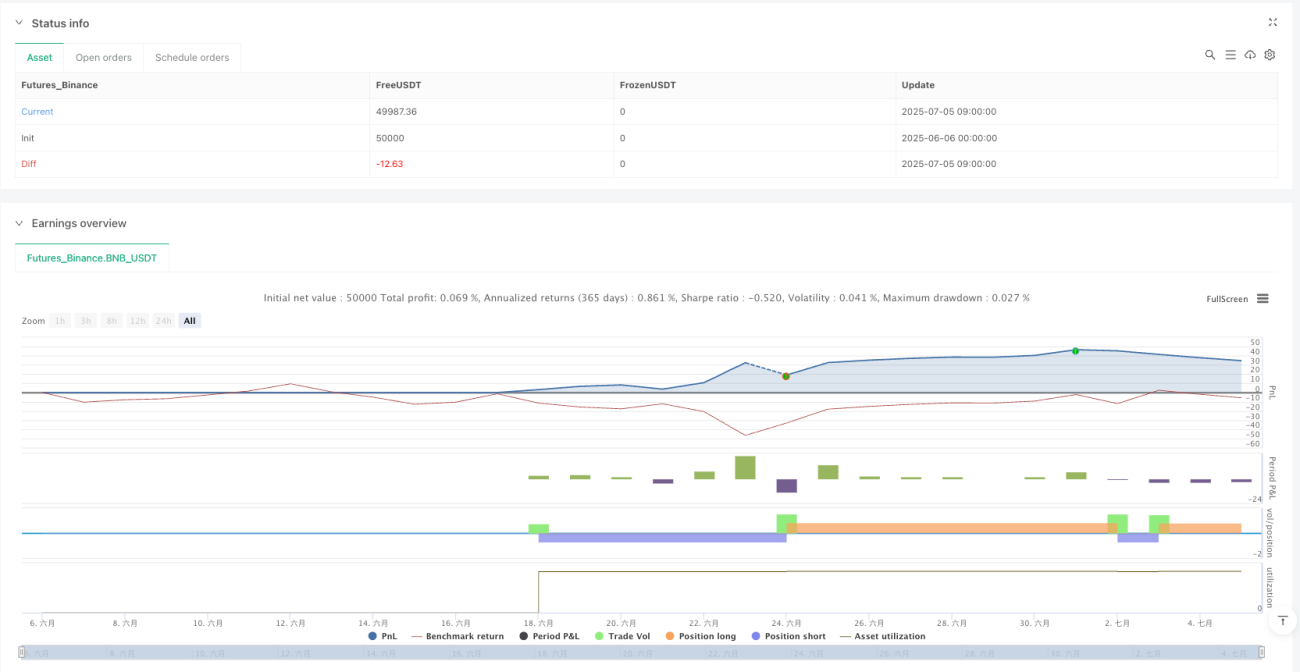

/*backtest

start: 2025-06-06 00:00:00

end: 2025-07-05 10:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=6

strategy("Renko UT Bot Strategy v6 - ADX Filter", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// === Inputs ===- 1