RSIとボリンジャーバンドを組み合わせた売られ過ぎ反発の定量取引戦略

概要

本戦略は、相対力指数(RSI)とボリンジャーバンドを組み合わせた定量取引戦略であり、主に市場の売られ過ぎエリアにおける反発の機会を探します。価格がボリンジャーバンドの下限バンドに接触または下抜けし、同時にRSIが売られ過ぎ領域にある状況を特定することで、潜在的な価格反転ポイントを捉えます。戦略は5%の利確と2%の損切りを設定し、リスクを管理しながら合理的な収益を得ることを目的としています。このようなテクニカル指標の組み合わせにより、より信頼性の高い取引シグナルが得られ、ダマシによるリスクを低減できます。

戦略の原理

本戦略は2つの主要なテクニカル指標の協調作用に基づいています:

-

ボリンジャーバンド:20日単純移動平均線(SMA)を中央バンドとし、上下バンドは中央バンド±2倍の標準偏差で構成されます。ボリンジャーバンドは価格の変動性を反映し、価格が下限バンドに接触または下抜けした場合、通常は市場が売られ過ぎ状態にある可能性を示します。

-

相対力指数(RSI):14期間の設定を採用し、RSIが30未満の場合、市場が売られ過ぎ状態にあり、反発の可能性があるとみなします。

取引ロジックは以下の通りです:

- エントリー条件:終値がボリンジャーバンドの下限バンド以下、かつRSIが30未満、かつ現在ポジションがない場合。

- エグジット条件:価格がエントリー価格の1.05倍(5%利益)に達した場合に利確、またはエントリー価格の0.98倍(2%損失)に下落した場合に損切り。

本戦略では barstate.isconfirmed を使用して、ローソク足が確定してから取引を実行するようにしており、形成途中でのダマシシグナルを回避しています。

戦略の利点

-

複数指標による確認:RSIとボリンジャーバンドの2つの指標を組み合わせることで、より信頼性の高い取引シグナルが得られます。単一指標では誤ったシグナルを発生させる可能性がありますが、複数指標の協調により多くのダマシをフィルタリングできます。

-

明確なリスク管理:戦略には5%の利確と2%の損切りが組み込まれており、リスク・リワード比は2.5:1で、健全な取引リスク管理の原則に合致しています。

-

簡明なロジック:取引ルールは直感的で理解しやすく、複雑な条件判断が不要で、監視や調整が容易です。

-

統計学的原理に基づく:ボリンジャーバンドは正規分布の原理に基づいており、理論的に価格がバンドの外側にある時間は約5%です。RSIの売られ過ぎシグナルと組み合わせることで、取引成功率がさらに向上します。

-

柔軟なパラメータ設定:戦略ではボリンジャーバンドの期間や乗数、RSI期間、売られ過ぎ閾値を調整でき、異なる市場環境に応じた最適化が可能です。

-

完全自動化:戦略は完全自動で実行できるため、人間の感情による干渉が軽減され、取引規律が向上します。

戦略のリスク

-

レンジ相場のリスク:長期にわたる横ばい相場では、価格が繰り返しボリンジャーバンドの下限バンドに接触して複数の取引が発生する可能性がありますが、利確ポイントに達するほどの上昇モメンタムが不足し、連続的な小損失が発生する可能性があります。

-

下落トレンドのリスク:強い下落トレンドでは価格が継続的に安値を更新する可能性があり、RSIとボリンジャーバンドが共に売られ過ぎを示しても、市場がさらに下落し続けることで損切りが発動する恐れがあります。

-

パラメータ感応性:市場環境の違いにより最適なパラメータ設定が異なるため、固定パラメータでは市場環境の変化時にパフォーマンスが低下する可能性があります。

-

スリッページと手数料の影響:戦略では0.1%の手数料を設定していますが、実際の取引ではスリッページによって取引コストがさらに増加する可能性があり、特にボラティリティの高い市場で顕著です。

-

出来高確認の欠如:現在の戦略は価格とテクニカル指標のみを考慮しており、出来高などの市場構造要素が含まれていないため、重要な市場情報を見逃す可能性があります。

リスク軽減方法としては、より厳格なエントリー条件(例:RSIの反発確認を要求)、強いトレンドに対する逆張りを避けるためのトレンドフィルターの追加、市場に応じたパラメータ調整、出来高などの補助指標の組み込みが挙げられます。

戦略最適化の方向性

-

トレンドフィルターの追加:長期移動平均線(50日や200日など)をトレンドフィルターとして追加し、移動平均線が上向き、または価格が移動平均線より上にある場合のみ買いを検討することで、下落トレンドでの逆張りを避けます。

-

エントリー確認メカニズムの最適化:売られ過ぎシグナル発生後、RSIが回復するか、価格がボリンジャーバンドの下限バンドより上で終了するのを待ってからエントリーすることで、ダマシを減らし成功率を高めることを検討します。

-

動的ストップロスと利確:固定百分率の損切り・利確を、ATR(平均真のレンジ)に基づく動的なものに変更し、市場のボラティリティ変化に適応させます。

-

出来高分析の組み込み:エントリー条件に出来高確認を追加し、シグナル発動時に出来高が増加していることを要件とすることで、反転に対する市場の確信度が高いことを示すようにします。

-

時間フィルター:重要な経済指標発表などの高ボラティリティ時間帯を避ける、または異なる取引時間帯に異なるパラメータ設定を使用します。

-

市場環境適応メカニズムの追加:市場のボラティリティ(VIX指数やATR値など)に応じてボリンジャーバンドの乗数やRSI閾値を自動調整し、異なる市場環境でも安定したパフォーマンスを維持するようにします。

-

ポジション管理ロジックの追加:部分利確や追加戦略(例:一定の利益水準に達したら一部を決済して既存利益を保護し、残りポジションで利益を伸ばす)を検討します。

-

機械学習による最適化の探求:機械学習アルゴリズムを使用して最適なパラメータ組み合わせを自動的に探索したり、どの売られ過ぎシグナルが成功する反発につながる可能性が高いかを予測します。

まとめ

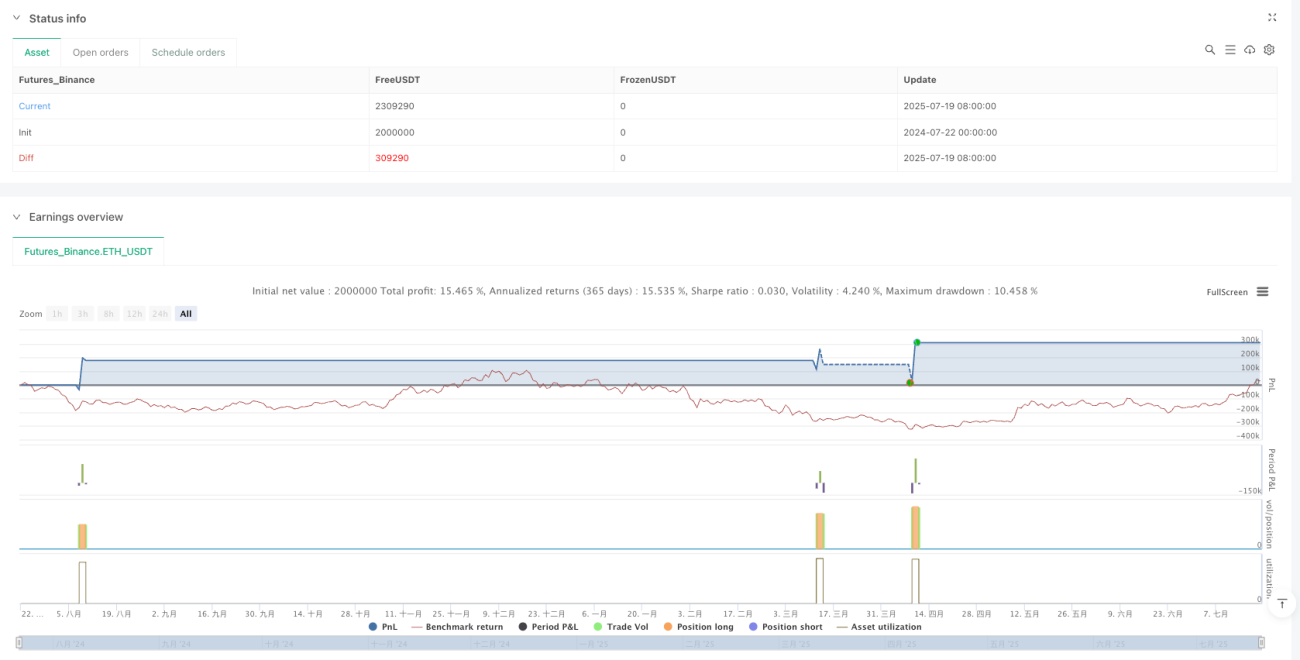

RSIとボリンジャーバンドを組み合わせた売られ過ぎ反発定量取引戦略は、構造はシンプルですがロジックが厳密な定量取引システムです。ボリンジャーバンドで価格変動の極端な領域を識別し、RSIで売られ過ぎ状態を確認することで、市場の潜在的な反転ポイントを効果的に捉えます。戦略は明確な損切り・利確水準を含む合理的なリスク管理策を備えています。

戦略は複数指標による確認や明確なリスク管理といった利点を持ちますが、強いトレンド相場や長期レンジ相場では課題に直面する可能性があります。戦略の堅牢性を高めるために、トレンドフィルターの追加、エントリー確認メカニズムの最適化、動的損切り・利確の実装、出来高分析の組み込みなど、さまざまな最適化の方向性が考えられます。

本戦略は特に中短期的なトレーダーに適しており、比較的安定しながらも変動のある市場環境に最適です。継続的な監視と最適化を通じて、本戦略は投資ポートフォリオにおける有効なツールとなり、安定的に売られ過ぎ反発の取引機会を提供することが期待できます。

- 1