3期間CCIトレンドモメンタムクロスオーバー取引戦略

概要

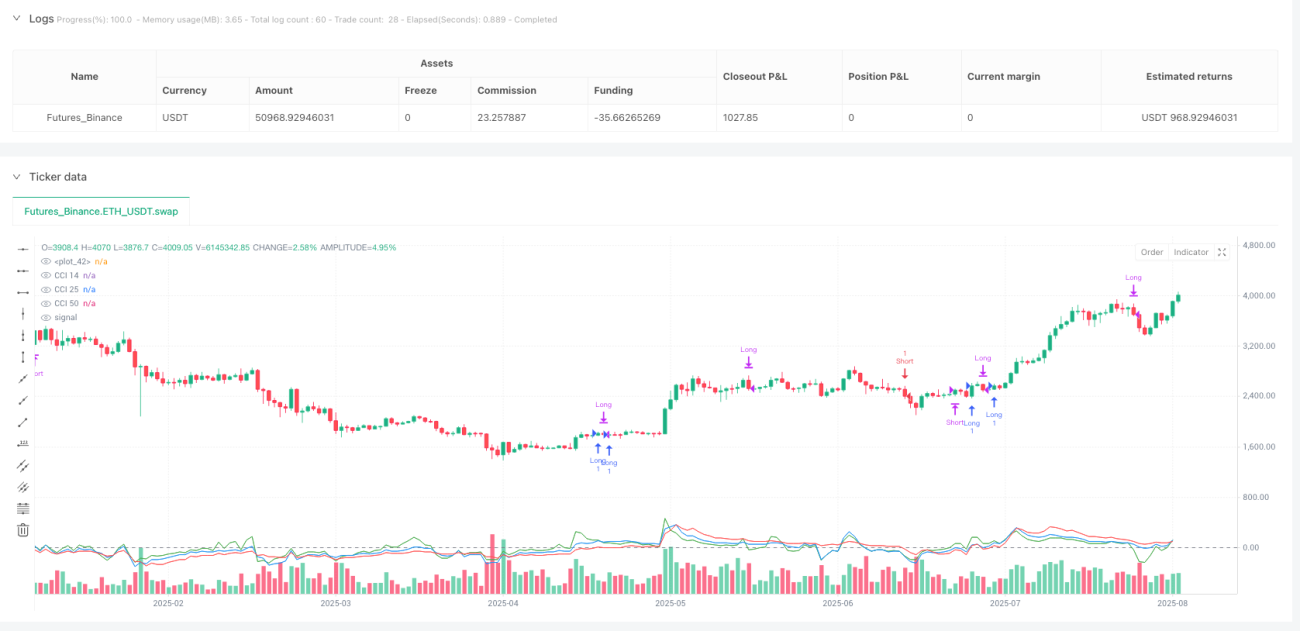

三周期CCIトレンド動量横断取引戦略は,商品通路指標 (((CCI)) に基づく量化取引システムであり,この戦略の特徴は,3つの異なる周期のCCI指標を同時に使用して,市場トレンドの方向と動力の強さを確認することである.戦略の核心論理は,短期 (14 (周期),中期 (25 (周期) と長期 (50 (周期) のCCI指標の協同分析を通じて,長期周期CCIがゼロラインを突破し,他の周期CCIが相応の時間帯に既に位置しているときに,取引機会を捕捉するためである.この多重確認機構は,偽信号を効果的に減少させ,取引の信頼性を高め,15分またはそれ以上の時間周期に適している.

戦略原則

この戦略の核心原理は,CCI指標のトレンド指示特性とゼロラインの横断信号に基づいています.

-

多周期シンクロ分析戦略: 異なる時間尺度から市場動向を確認するために,3つの異なる周期 ((14,25および50) のCCI値を同時に計算し,監視する.

-

複数の認証メカニズム:

- 多項条件:CCI(25) > 0 と CCI(14) > 0 と CCI(50) を上向きに0線を横切る

- 空白条件:CCI(25) < 0 と CCI(14) < 0 と CCI(50) ゼロラインを下に通過する

-

0線を通過する信号:CCI指数がゼロラインを横切ることは,通常,市場動力の方向の転換を示し,長周期 ((50) CCIのゼロラインを横切ることは,主要なトリガー信号として,短周期および中周期CCIの位置は,フィルター条件として使用される.

-

正確な退出メカニズム: CCI指数が任意の周期でゼロ線対面に下がったとき,戦略は平仓退出し,これはより敏感なストップダメージ保護機構を提供する.

この設計は,CCIの動力指標としての特性を利用し,複数のタイムサイクルの一貫性を要求することで,強いトレンドの始まりを識別し,同時に,敏感な退出条件を使用して利益を保護する.

戦略的優位性

-

マルチレベル確認 偽信号の減少: 3つの異なる周期のCCI指標の協同確認を要求することで,市場騒音を効果的にフィルターし,偽突破による損失を減らす.

-

トレンドの初期段階を捉えるこの戦略は,CCI ((50) がゼロラインをちょうど越えた瞬間を捉えることに焦点を当てており,これは通常,新しいトレンドの初期段階を代表し,トレンドの利潤の大きな割合を得ることに有利である.

-

双方向取引の機会戦略は,多額の取引と空調の両方をサポートし,さまざまな市場環境で取引機会を探し,市場の波動を最大限に活用します.

-

明確なルール体系戦略の入場・出場条件が明確で,主観的な判断要素はなく,量的に実施し,反測検証が容易である.

-

フレキシブルな時間周期適応性戦略は15分またはそれ以上の時間周期のグラフに適用でき,市場間および時間周期間での適応性が良好です.

-

視覚化されたフィードバック: コードには,3つのCCI指標の可視化図が含まれています.これは,トレーダーが信号生成プロセスを直観的に観察し理解できるようにします.

戦略リスク

-

横盤市場での頻繁な取引: 明確なトレンドがない区間振動市場では,CCIがゼロラインを頻繁に越え,連続した損失取引を引き起こす可能性があります. 対策: ADXなどのトレンド強度フィルターを追加することを検討できます.

-

多重確認による入学遅延: 3つの指標を同時に要求する条件を満たすことは,入場時間の遅延,一部の行情を逃す可能性があります. 対策:異なる市場環境に応じてCCI周期パラメータを調整できます.

-

損害防止装置は過度に敏感です: CCI指標のいずれかがゼロラインを横切ると,平仓を触発し,有利なトレンドから早めに脱出する可能性があります. 対策: 批次平仓の実施を考慮するか,移動停止を使用する.

-

変動性のある適応の欠如策略:市場の波動性によるパラメータ調整がない.高波動市場と低波動市場では異なったパフォーマンスを示す可能性がある. 対策:波動率指標の動的調整CCI周期の導入.

-

ポジション管理の欠如: 基礎コードにはポジションサイズ計算ロジックが含まれていないため,リスク管理が不十分になる可能性がある. 対策: 変動率に基づくポジション管理モジュールを追加する.

戦略最適化の方向性

-

市場環境フィルターを追加: ADXまたは波動率指標を導入してトレンド市場と振動市場を区別し,トレンドが明確である場合にのみ戦略を実行する.これは振動市場の偽信号を大幅に減らすことができる.

-

CCI周期パラメータを最適化する:異なる市場と品種に対して,3つのCCI指標の周期を最適化テストして,最適なパラメータの組み合わせを見つけます.異なる品種の変動特性が異なるため,自律的なパラメータは戦略の普遍性を向上させます.

-

モバイル・ストップ・メカニズム: 現行の固定ゼロライン退出メカニズムを代替し,ATRまたはパーセントに基づく移動ストップを導入し,利益をよりよく保護する.

-

送付確認を追加する:取引量指標を追加の確認条件として使用し,取引量がサポートされている場合にのみ取引シグナルを実行し,信号の質を向上させる.

-

タイムフィルターを導入する取引時間ウィンドウの制限を追加し,市場の開閉前後などの波動的異常や流動性の不足の時期を回避します.

-

貯蔵庫の建設: 単一の全仓の入出策を,分量的に倉庫の建設と保管に変更することで,リスクをより良く管理し,資金利用の効率を向上させることができる.

-

波動率に基づくポジション管理に加入:現在の市場変動率の動向に応じて,各取引のポジションサイズを調整し,高変動期にポジションを減らす,低変動期にポジションを適切に増加させる.

要約する

三周期CCIトレンド動量横断取引戦略は,構造が厳格で,論理が明確な量化取引システムであり,多周期CCI指標の協同分析とゼロライン横断信号により,市場トレンドの初期段階を効果的に識別し,それに応じた取引操作を実行する.この戦略は,特に中長期の傾向が顕著な市場には,信号の信頼性,規則の明瞭性,実行の容易さなどの利点がある.

基本版は実用的な価値を持っているが,市場環境のフィルタリングを追加し,退出機構を最適化し,波動率自在化とポジション管理の改善などの方向での改善を導入することによって,戦略の安定性と収益性を大きく向上させる余地がある.この戦略は,トレンドフォロー型の戦略を求める量化トレーダーにとって,個人リスクの好みと市場の特徴に応じてさらなる調整と最適化を行うための堅固な基礎の枠組みを提供します.

- 1