RSI-EMAクロスオーバー定量取引戦略:相対力指数と移動平均に基づくトレンドフォローシステム

概要

RSI-EMA交差量取引戦略は,技術分析指標に基づく取引システムで,1時間K線図に主に適用されます.この戦略は,比較的強い指標 ((RSI),RSIの指数移動平均 ((EMA) と交差量指標を利用して,市場トレンドの転換点を捉え,入場と出場シグナルを実現します.生成戦略の核心は,RSIとEMAの交差と交差量の拡大を監視することによって潜在的なトレンド変化を認識し,その結果トレンド追跡を行うことです.

戦略原則

この戦略は以下の主要な技術指標と原則に基づいています.

-

RSI指数について: 15サイクルRSI ((RSI-15) を主要動力指標として使用し,価格変動の速度と変化を測定する.

-

RSI の EMA は: RSI-15の50周期指数移動平均 ((EMA-50) を計算し,RSIの基準線として使う.

-

交付量分析:50周期の取引量のシンプル移動平均 ((SMA-50) を取引量の基準値として使用する。

-

取引シグナル生成:

- 多信号:RSI-15がEMA-50を上向きに通過し,現在の取引量はSMA-50の取引量より大きいときにトリガーされる.

- 空気信号: RSI-15がEMA-50を下回ったときに発動する.

-

日内取引制御策略: 日々のK線数 (numBars) を計算して日内取引の制御を実現し,毎日6本のK線で平仓所有の保有を強制する.

-

トランザクションロジック:

- 6番目のK線ではなく多信号が生成されたとき:持仓がない場合は多開きます.空いている場合は先ず平仓して多開きます.

- 6番目のK線ではなく空調信号が生成されたとき:持仓がない場合は空白;複数のポジションがある場合は,先ず平仓を空白して空白する.

- 当日の6根K線に達すると:持仓がある場合は全平仓である.

戦略は本質的にトレンド追跡システムであり,RSIとEMAの関係と取引量の確認によって市場の動力の方向を判断し,信号に基づいて取引する.

戦略的優位性

策略コードを深く分析することで,この取引システムは以下の顕著な利点を持っています.

-

トレンドを捉える能力RSIとEMAの交差によって,この戦略はトレンドの始まりを効果的に捉えることができ,特に明確なトレンド市場では優れている.

-

交付確認: 複数の信号を行うには,取引量確認が必要で,これは信号の信頼性を高め,偽の突破をフィルターするのに役立ちます.

-

自動トレンドの逆転: 戦略は,市場状況に応じて,手動の介入なしに,自動で多頭から空頭へ,空頭から多頭へ移行する.

-

柔軟性戦略は,日内取引に使用され,また,異なる取引スタイルと時間枠に適応するために,振動取引に拡張することができます.

-

ポジションの明確な時間戦略: 特定の時間帯で自動平仓する (第6根K線),夜間リスクを回避する,夜間ポジションのリスクを担うことを望まないトレーダーに適する.

-

簡潔さについて: コードには,スーパートレンド指数やクローズアップ価格のEMA21のような冗長性が含まれているにもかかわらず,コア取引の論理は明確で簡潔で,理解し,実行しやすい.

-

多空双方向戦略: 複数の空間の双方向取引シグナルを提供し,上昇と下落の両方の市場で利益を得ることができます.

戦略リスク

この戦略には多くの利点がありますが,いくつかの潜在的なリスクがあります.

-

損なしの仕組み: 戦略にはストップロスが設定されていないため,突然トレンドが逆転すると大きな損失を被る可能性があります. 動的ストップまたはATRベースの固定パーセントストップのような適切なストップメカニズムを実際の適用時に追加することをお勧めします.

-

過剰取引のリスク:RSIとEMAは,市場を整理する際に頻繁に交差し,過度取引と取引コストの増加を引き起こす可能性があります. 価格の突破確認やトレンドフィルターなどのフィルタリング条件を追加することを考慮することができます.

-

取引のギャップ策略は,特定の日には取引信号がないことを明示しており,これは潜在的な利益の機会を逃す可能性があります. これらの機会を捉えるために補助指標の追加を検討することができます.

-

1日間の取引制限:6 K線で平仓を固定することは,有利なトレンドを早期に退却し,潜在的な利益を失う可能性があります. 市場状況に応じて平仓時間を柔軟に調整することを考慮することができます.

-

異例な交付量の影響: 過剰依存の交差量確認は,交差量の異常な波動で誤信号を生じることがあります.交差量フィルターを追加するか,相対交差量指数を使用することをお勧めします.

-

パラメータ感度:RSI周期 ((15) とEMA周期 ((50) の選択は,戦略の性能に重大な影響を及ぼし,反測最適化が必要である.

戦略最適化の方向性

戦略分析に基づいて,以下のような改善策が考えられます.

-

損失防止機構への参加:ATRまたは固定ポイント/パーセントに基づくストップを実現し,単一取引の最大リスクを制御する. これは,市場が突然逆転したときにストップレス取引が非常にリスクが高いため,最も重要な最適化項目である.

-

収益目標に追加する: 利潤を固定するために,サポート/レジスタンスレベルまたは固定リスク/リターン比に基づく利益目標を設定する.

-

オプティマイゼーションパラメータ:RSI周期 ((15)),RSIのEMA周期 ((50)),および取引量SMA周期 ((50) をパラメータ最適化して,特定の市場に最も適したパラメータの組み合わせを見つける.

-

フィルタリング条件を追加: トレンドフィルターを導入する (移動平均方向またはADX指数など)

-

取引量分析の改善:相対交差量指標または交差量剖析を用いて,交差量確認の正確性を向上させる.

-

ダイナミックな平仓時間: 市場変動や当日のトレンドの強度に応じて平定時間を動的に調整し,6根K線に固定するのではなく.

-

異なる時間枠を回測する1時間K線以外で,15分,30分など,異なる時間枠での戦略のパフォーマンスをテストし,最適の適用シナリオを見つけます.

-

他のテクニカル指標を統合する: MACD,ブリン帯,フィボナッチ回調などの他の技術指標の統合を考慮し,信号の信頼性を高める.

-

部分的平衡の実現: 傾向が進む中で,分期的に平仓を実現し,利益の一部をロックしながら,より大きな傾向を捉えるために持仓を保持する.

これらの最適化方向の目的は,戦略の安定性,リスクの軽減,収益の機会の増大を向上させ,戦略の核心的な論理の簡潔性と有効性を維持することです.

要約する

RSI-EMA交差量取引戦略は,動向指標 ((RSI),移動平均 ((EMA) と取引量分析を組み合わせたトレンド追跡システムである.戦略は,RSI-15とEMA-50の交差関係を監視し,取引量を確認することによって取引シグナルを生成し,毎日特定の時間に自動的にポジションを平準化してリスクを制御する.

この戦略の核心的な優位性は,トレンドの転換点を捕捉する能力,取引量確認を使用して信号の信頼性を高め,自動トレンド反転機能である.しかしながら,ストップ・ロスの欠如,過剰取引のリスクの可能性,固定平仓時間の制限が懸念される主なリスクである.

ストップ・ロスを追加し,技術パラメータを最適化し,取引量分析を改良し,トレンドフィルターを追加することで,この戦略には大きな最適化空間と応用可能性があります.この戦略は,一日の取引と振動取引の両方で,明確な操作可能な取引の枠組みを提供し,トレンド取引を追求する量化投資家に適しています.

最終的に,この戦略を成功させるための鍵は,その基本原理を理解し,その強みと限界を認識し,特定の市場環境と個人のリスクの好みに応じて適切な調整と最適化を行うことです.

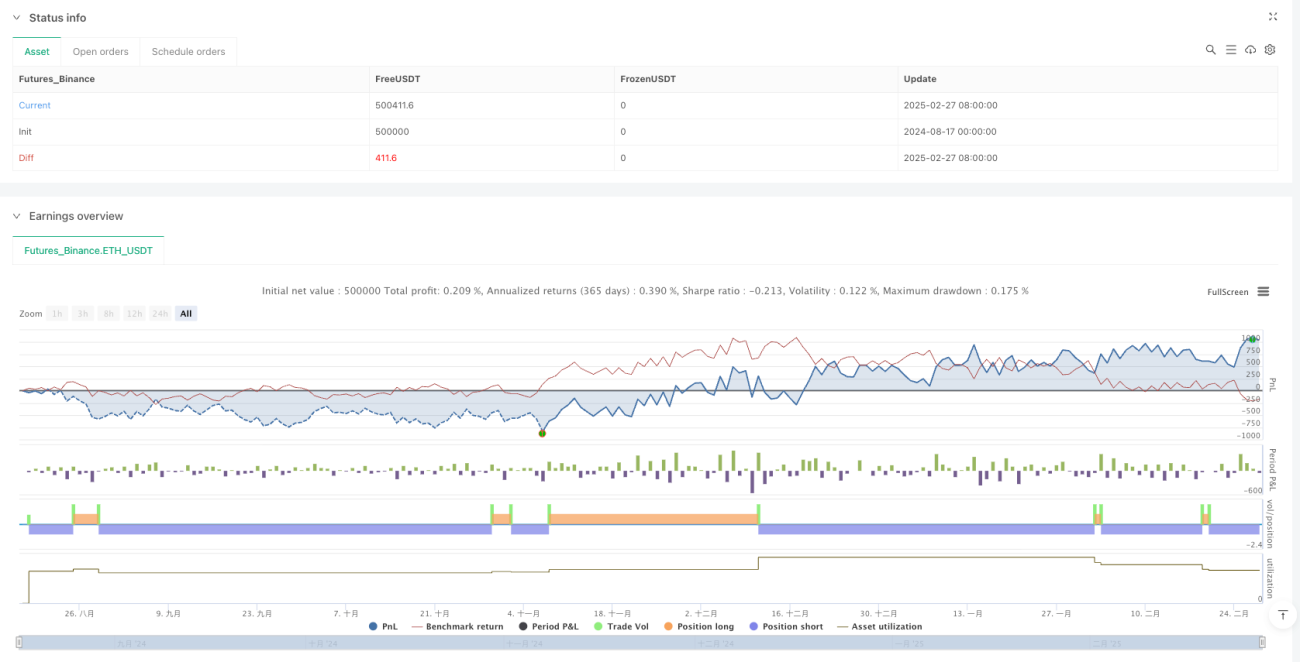

/*backtest

start: 2024-08-17 00:00:00

end: 2025-02-28 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":500000}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Archer_Trade

//@version=6- 1