Smile Curve를 이용한 비트코인 옵션의 델타 헤지

요약

우리는 암묵적 스마일 커브와 기타 스마일 조정 델타를 사용하여 비트코인 옵션의 견고한 동적 델타 헤징을 분석합니다. 이러한 델타는 모든 규모 불변 확률적 및/또는 지역적 변동성 모델에 대해 동일하다는 의미에서 모델과 무관하거나 지역적 변동성의 간단한 체제 종속 매개변수화를 기반으로 합니다. 이러한 델타는 구현하기 쉽기 때문에 기존 자산에 대한 옵션 시장의 시장 조성자들에게 인기가 있습니다. 동적 델타 헤징에 대한 이전의 실증적 연구는 주식 지수 옵션에만 기반을 두었지만, 시간별 과거 비트코인 옵션 가격에 대한 고유 데이터 분석 결과 비트코인의 내재 변동성 곡선의 행동은 주식 지수 옵션의 행동과 매우 다르다는 것을 보여줍니다. 광범위한 자금 조달 범위와 10일, 20일, 30일의 합성 고정 만기를 갖춘 콜 및 풋 옵션의 경우, 2개의 1년 기간에 걸쳐 다양한 스마일 조정 델타의 동적 헤지 성과를 비교합니다. 또한 우리는 헤지 수단으로 표준 선물보다는 영구 계약을 사용하는 것에 대해서도 조사합니다. 영구 계약의 기초 위험은 달력형 선물보다 훨씬 낮기 때문입니다. 결과는 헤지 오차 분산 비율의 검증 가능한 통계로 표현됩니다. 특정 기간 동안 암묵적 스마일 커브 헤지 비율을 사용하면 특히 영구 스왑을 헤지 도구로 사용할 때 단순한 블랙-숄스 델타 헤지보다 상당히 더 나은 성과를 낼 수 있으며, 외가격 풋 옵션의 효율성 이득은 30%를 초과할 수 있습니다. 상승하는 내재 변동성 곡선 기간 동안 단기 외가격 콜 옵션을 헤지할 경우, 평균 효율성 이득은 15%에 도달할 수 있습니다. 2021년에는 무기한 계약을 활용하는 이점이 특히 두드러지는데, 특히 기반이 여전히 상당히 큰 장기 계약의 경우 더욱 그렇습니다.

키워드 :파생상품 헤지, 내재변동성 곡선, 영구계약, 견고한 자금조달, 역동적 증분 헤지

1. 서론

동적 델타 헤징에 관한 모든 연구는 Black과 Scholes(1973) 모델을 기반으로 합니다. 블랙-숄즈(BS) 델타는 기초 가격과 변동성 간의 상관 관계가 0이라고 가정하기 때문에 기초 가격에 대한 모델 옵션 가격의 편미분만 필요합니다. 그러나 주가 지수 옵션은 가격-변동성 상관관계가 크고 음의 값을 가지며, 이로 인해 내재 변동성 곡선이 상당히 왜곡된다는 것은 잘 알려진 사실입니다. Bates(2005)의 기본 아이디어와 Alexander 및 Nogueira(2007a)의 보다 일반적인 결과에 따라 암시적 변동성 곡선의 기울기는 모델에 구애받지 않는 BS 델타에 대한 조정을 암시하는 데 사용될 수 있습니다. 이는 모든 규모에 대해 일정하며 변형 모델은 동일합니다. 그러나 Alexander와 Nogueira(2007b)는 거래 가능한 상품(이자율 제외)의 경우 모든 확률론적 및/또는 지역적 변동성 주식 옵션 가격 책정 모델은 점프나 Lévy 프로세스와 같은 추가 요인에 관계없이 규모 불변이어야 함을 보여줍니다. 얼마나 복잡한가 특징은 다음과 같습니다. 따라서 두 매개변수 변동성 모델(거래 가능한 금융 상품에 대한)의 실증적 헤지 성과 간의 차이는 단순히 모델 간의 보정 오차가 다르기 때문에 발생합니다. 거래 가능한 금융 상품의 가격에 대한 옵션 가격의 델타(실제로는 감마) 편미분은 이론적으로 모형으로부터 자유로운 규모 불변 델타와 정확히 동일합니다. 주 1 또한, 베이츠(Bates, 2005)가 제안한 단순 스케일 불변량 델타(Simple Scale-Invariant Delta)는 스마일 곡선의 기울기가 음(-)일 때 BS 델타(BS Delta)보다 크다(작다). Coleman et al. (2001)은 BS 델타가 지역적 변동성 프레임워크에서 과도하게 헤지되는 경향이 있음을 보여주었기 때문에 암묵적 변동성이 음으로 왜곡되면 규모 불변 델타가 BS 델타보다 과도하게 헤지될 것입니다.

Alexander와 Nogueira(2007a)가 설명한 대로 가격에 대한 최소 분산(MV) 총 파생 상품은 0이 아닌 가격-변동성 상관 관계를 고려하는 또 다른 델타이지만 모델에 따라 달라집니다. 그러나 이 저자들은 Lee(2001)의 모델 없는 MV Delta를 사용하여 얻은 경험적 결과와 다른 스케일 불변 모델을 기반으로 한 MV Delta를 구별하지 못했습니다. Lee(2001)의 MV Delta도 "스마일 조정"되어 있습니다. 즉, 암시적 변동성 스마일 곡선의 경험적 특성을 사용하여 보정된 항을 BS 델타에 추가합니다. BS 델타를 조정하는 또 다른 방법은 Derman과 Kani(1994) 및 Derman(1999)이 제안한 Smile-Adjusted Delta의 선구적 연구에서 제안한 접근 방식을 사용하여 가격-변동성 상관관계를 포착하는 항을 추가하는 것입니다. 이것들은 완전히 모델에서 자유롭지 못합니다. 왜냐하면 조정 조건이 지역적 변동성의 매개변수화에 따라 달라지고, 지역적 변동성 자체가 시장의 지배적인 체제에 따라 달라지기 때문입니다. 그러나 기초 가격의 진화를 주도하는 프로세스(예: 확률적 지역 변동성 점프 확산)에 대한 가정이 없고 옵션 가격 및/또는 기초 과거 기록을 사용하여 보정해야 하는 매개변수가 없다는 점에서 모델이 없습니다. 데이터.

주식 옵션 시장 제작자가 BS 델타에 대한 간단한 모델 없는 조정을 사용하여 노출을 헤지하는 것은 표준 관행입니다. 이는 소위 "강력한 자금 조달"로 간주되기 때문입니다. 즉, 헤지 비율은 모델과 독립적입니다. 암묵적 미소 곡선과 미소에 맞춰 조정된 곡선 조정 델타 헤지는 의사들 사이에서 특히 인기가 많습니다. 이는 수많은 기사와 포럼에서 입증되었습니다. 참고 사항 2: 암묵적 스마일 커브 및/또는 스마일 조정 커브의 델타 헤지에 관한 실증적 연구가 이전에 여러 건 있었지만, 이들 모두는 주식 지수 옵션을 연구했습니다. 모든 결과가 일관적이지는 않습니다. Vähämaa(2004)는 일부 미소 곡선 조정 델타가 FTSE 100 옵션의 경우 BS 델타보다 성과가 더 좋지만 변동성이 과도한 기간 동안에만 그렇다는 것을 보여줍니다. Crépey(2004)는 이러한 결과가 DAX 30 옵션에도 적용된다는 것을 확인합니다. Attie( 2017)은 미소 암시 델타가 S&P 500 지수 옵션 헤지에서 BS 델타보다 지속적으로 더 우수한 성과를 보인다고 주장합니다. Alexander et al. (2012)은 Derman(1999)의 프레임워크를 Markov 스위칭 설정으로 확장하여 현재에 적용할 수 있는 올바른 미소 조정 델타를 반영합니다. 시장 체제에 따르면 S&P 500 옵션의 경우 BS 델타는 이 마르코프 스위칭 확장을 사용해야만 개선될 수 있습니다. François와 Stentoft(2021)도 S&P 500 지수 옵션을 연구했으며 표준 조정이 BS 델타 또는 델타 감마보다 성과가 좋을 수 없음을 확인했습니다. 헤지이지만, 새로운 암시적 미소 곡선 델타-감마-베가 헤지는 BS 모델을 크게 개선합니다. 다른 유형의 옵션과 관련해 스마일 조정 델타 헤징의 성공 여부에 대해서는 알려진 바가 거의 없습니다. 노트3

본 논문의 목적은 비트코인 옵션에 적용된 다양한 Smile-implied curves와 기타 Smile-adjusted curves의 델타 헤지 성과를 조사하는 것입니다. 이 글을 쓰는 시점에서는 비트코인 옵션에 관한 연구 자료가 극히 적습니다. Siu와 Elliott(2021), Jalan et al.(2021), Chen과 Huang(2021)은 모두 확률적 변동성 가격 책정 모델의 실증적 응용을 연구했지만, 어떤 논문도 헤지 성과를 연구하지 않았습니다. Hou et al. (2020)은 비트코인 옵션의 가격을 책정하기 위해 일련의 확률적 변동성 모델을 고려했습니다. 저자들은 점프와 공동 점프의 중요성을 강조하는 일련의 중요한 결과를 제시하고 비트코인 옵션의 가격을 매기기 위해 상관관계 점프(SVCJ)를 적용한 확률적 변동성 모델을 제안합니다. 이러한 모델은 클리킷이나 래칫 옵션과 같은 이국적인 옵션의 가격을 책정하는 데 매우 유용합니다. Chi와 Hao(2021)는 GARCH 기반 델타 헤지 전략을 고려하지만, 그들의 연구는 다양한 실현된 변동성 예측 모델을 비교하는 데 중점을 두고 있습니다. Alexander et al. (2022b)은 비트코인 옵션의 내재적 변동성 스마일 곡선의 행동을 연구하여 시장 조성자 수요 압력이 방향성 트레이더 또는 변동성 트레이더에 의해 발생하는지 추론했습니다. 사실, 우리가 아는 한 비트코인 옵션 헤지와 관련된 세부적인 연구는 단 하나뿐입니다(Matic et al., 2021). 그 연구는 본 논문과는 완전히 다른 접근 방식을 사용합니다. Matic et al. (2021)은 Deribit 거래소에서 인용한 일일 내재 변동성을 사용하여 매개 변수 확률 변동성에서 영감을 얻은 내재 변동성 표면을 보정한 다음, 1개월에서 3개월 사이의 옵션 내재 변동성을 중재 없는 방식으로 보간합니다. 변동성. 2019년 4월부터 2020년 3월까지의 샘플은 Duffie et al.(2000)과 McNeil 및 Frey(2000)가 도입한 확률적 변동성 프로세스를 사용하여 3개의 하위 기간(강세장, 평온한 시장, COVID 기간)으로 구분됩니다. GARCH 필터 커널 밀도를 사용하여 기본 암호화폐 가격을 모델링합니다. 그런 다음 그들은 BS 그리스의 헤지 성과를 다양한 확률적 변동성 점프 확산 모델에서 얻은 성과와 비교합니다. 연구자들은 1개월 만료 옵션의 경우 단순 BS 헤지에 비해 상당한 개선이 없다는 것을 발견했지만, 3개월 만료 옵션의 경우 보다 복잡한 모델이 헤지 성과를 상당히 개선했습니다.

Matic et al. (2021)과 달리 우리는 다양한 확률적 변동성 모델의 옵션 헤지 성과를 비교하지 않습니다. 우리 연구의 중요한 실질적 장점은 모든 델타 값을 계산하기가 매우 쉽다는 것입니다. 모든 정보는 모델에 의존하지 않는 직접적이고 견고한 방식으로 변동성 스마일 곡선에서 파생되므로 모델 보정이 필요하지 않습니다. 현재 시장 상황, 암묵적 변동성 스마일 모양 및/또는 가격-변동성 상관관계에 따라 다양한 BS 델타 조정을 사용하여 델타 헤지 결과를 도출해냈습니다.

저희는 만기가 10~30일인 단기 옵션에 초점을 맞추고 있습니다. 이는 Matic et al. (2021)에서 연구한 옵션보다 유동성이 훨씬 높고 행사 가격 범위가 더 넓습니다. 우리가 이렇게 하기로 한 이유는 만기일이 1개월에서 3개월 사이인 비트코인 옵션은 전체 거래량의 20%에 불과하고, 만기일이 30일 이하인 옵션은 전체 거래량의 50%를 차지하기 때문입니다. 전체의 약 80% 거래량 더욱이 BS 델타를 미소에 맞게 조정하기 위해서는 적절한 미소 곡선이 필요하며, 이러한 단기 옵션의 액체 타격 범위는 매우 큽니다. 실제로 우리의 실증적 분석에 사용된 옵션의 화폐성 범위는 0.7에서 1.3 사이입니다.

우리는 자금 조달 시간 8시간마다 또는 UTC 기준 매일 00:00에 이루어지는 정기적 리밸런싱을 통한 동적 델타 헤징만 살펴봅니다. 이러한 실험 설계는 비트코인 옵션 시장의 특성에 따른 것인데, 이는 참신하기 때문에 나중에 자세히 설명하겠습니다. 선물의 거래 비용은 옵션의 거래 비용보다 훨씬 적습니다. 예를 들어, 선물 계약은 만료 날짜에 따라 약 1~5베이시스포인트의 스프레드를 갖지만 감마 헤지에 자주 사용되는 단기 등가격 옵션은 일반적으로 약 200~300베이시스의 스프레드를 갖습니다. 전철기. 따라서 감마 헤징은 일반적인 동적 델타 헤징보다 훨씬 더 비쌉니다. 감마 헤지를 재조정하는 데 드는 거래 비용은 헤지 오류를 줄임으로써 얻은 이익을 잠식할 수 있는 반면, 델타 헤지를 재조정하는 데 드는 거래 비용은 적으며, 특히 영구 계약을 헤지 수단으로 사용하는 경우 더욱 그렇습니다.

다음으로, 섹션 2에서는 비트코인 옵션과 선물 시장을 설명합니다. 섹션 3에서는 비트코인과 주가 지수의 내재 변동성 표면의 특성을 비교하고 그 특징을 구분합니다. 섹션 4에서는 우리의 경험적 프레임워크를 설명합니다. 각 헤지 비율은 조정된 BS 공식으로 소개됩니다. ; 섹션 5에서는 데이터를 설명하고, 섹션 6에서는 실증적 결과를 제시하며, 섹션 7에서 결론을 내립니다.

2. 비트코인 옵션 및 선물 시장

이 글을 쓸 당시, 주요 암호화폐 거래소 6곳에서 비트코인과 기타 통화, 그리고 일부 토큰에 대한 옵션 거래를 제공하였고, 2021년 12월 총 일일 평균 거래량은 10억 달러에 달했습니다. 특히 비트코인 옵션 거래량은 최근 역대 최고치를 경신했으며, 2020년 1월부터 2021년 12월까지 월평균 거래량이 2배 이상 늘었고 미결제 약정은 6배 이상 증가했습니다. 대부분의 거래는 Deribit 옵션 거래소에서 이뤄지는데, 이 거래소는 미국 상품선물거래위원회(CFTC) 등 정부 기관이 정한 국제 표준을 따르지 않고 고객 이익을 보호하기 위한 기타 규제를 피하기 위해 파나마로 이전했습니다. 다른 많은 규제되지 않은 암호화폐 파생상품 거래소와 마찬가지로, 종종 해외 조세 피난처에 등록되어 있는 Deribit의 거래 플랫폼은 24시간 연중무휴로 운영되며 "고객을 아는 것"에 관한 프로토콜을 거의 또는 전혀 준수하지 않습니다. 2020년에는 Deribit에서 430만 건의 계약(명목 가치 약 550억 달러)이 거래되었고, 2021년에는 620만 건의 계약(명목 가치 약 2,900억 달러)이 거래되었습니다. 그 결과, 단 2년 만에 상장 계약 수가 45% 이상 늘어났고, Deribit에서 거래된 명목 금액은 430% 이상 증가했습니다. 참고 4 이를 좀 더 구체적으로 설명하자면, 시카고 옵션 거래소(CBOE) S&P 500 옵션 시장은 2020년에서 2021년 사이에 약 10%만 성장했습니다. 참고 5 비트코인 옵션 시장에서는 새로운 계약 규모, 더 넓은 행사 가격 범위, 더 긴 만기, 새로운 기초 자산이 거의 매달 출시되어 이 새로운 파생 상품 시장이 소매 및 기관 거래자 모두에게 확대됩니다. 비트코인 옵션이 더 이상 틈새 시장 제품이 아닙니다. . 2022년 3월, 시카고 상품거래소(CME)는 소매 투자자를 대상으로 하는 자체 규제 플랫폼과 경쟁하기 위해 마이크로 비트코인 옵션을 출시했습니다. 하지만 대형 기관 플레이어들도 옵션 시장을 매우 주의 깊게 지켜보고 있으며, 일부는 이를 "다음 큰 단계"라고 부르기도 합니다. 참고 6 반면, Opyn이나 Ribbon Finance와 같은 새로운 분산형 금융(DeFi) 프로토콜은 규정을 전혀 준수하지 않고도 옵션 거래를 제공합니다. 하루 가상 거래량이 5억 달러가 넘는 이 시장은 더 이상 전통적인 투자자가 무시할 수 없는 시장이 되었습니다.

Deribit의 거래량은 엄청나서 모든 유형의 암호화폐 옵션 연구에 가장 매력적인 거래소입니다. CME(및 일부 다른 거래소)는 비트코인 옵션만 상장하지만, 비트코인 옵션 거래량의 10~15%만이 이러한 거래소에서 거래됩니다. 데리비트 하나만 해도 비트코인 옵션 거래량의 90% 이상을 차지합니다. 참고 7 한 가지 이유는 Deribit이 주중 24시간 운영되는 반면 CME는 주중에만 운영되기 때문일 수 있습니다. 또 다른 이유는 Deribit 옵션의 기초 자산이 BTC 지수의 USD 가치임에도 불구하고 증거금이 적용되고 비트코인으로 결제되기 때문일 수 있습니다. 만기 지급금을 얻으려면 USD로 표시된 BTC 가치와 옵션 행사 가격(역시 USD로 표시)의 차이를 계산하고 그 결과를 만기 시점의 BTC 지수 가치를 사용하여 비트코인으로 변환합니다. 참고 사항 8 결제 가격(예: 비트코인)과 기초 자산(예: USD) 간의 통화 단위 차이는 반대 방향으로 선물이나 옵션이 없다는 점을 제외하면 콴토 FX 옵션의 수익과 매우 유사합니다. 즉, 비트코인 1달러의 가치에 기반한 파생상품은 없고, 비트코인 1달러의 가치를 기초 자산으로 사용하는 옵션도 없습니다. 이러한 이유로 비트코인 옵션은 "역옵션"이라고 불리며, 사실 이는 많은 암호화폐 파생상품 거래소에서 활발하게 거래되는 역선물을 포함한 여러 역파생상품 중 하나일 뿐입니다. 법정 통화-암호화폐 교차 파생상품 거래는 증거금 계좌나 계약 결제에 법정 통화를 담보로 사용하지 않고도 수행할 수 있기 때문에 매력적입니다.

비트코인이 전통적인 의미의 금융 시장으로 존재할 수 있는지는 논란의 여지가 있지만(Sauer, 2016), 비트코인(그리고 다른 통화와 토큰)을 위한 매우 활성화된 분산형 금융 시장은 많은 Farming 사이트와 다양한 유동성 풀에 존재합니다. 참고 사항 9 따라서 USD에서 비트코인으로 변환하여 USD로 표시된 모델의 헤지 효과를 측정할 수 있습니다.

어떤 헤지 방법을 선택하든 헤지 자체는 간단합니다. 거래자는 옵션에 대한 포지션을 열고 기초 자산에 대해 옵션의 델타 값과 동일한 포지션 크기로 반대 포지션을 취합니다. 전통적인 시장에서 헤지 수단은 일반적으로 옵션과 동일한 만기를 가진 선물 계약입니다. 결제 가격이 쉽게 거래될 수 있는 수단이 아니기 때문입니다. BTC 지수의 경우, 여러 거래소의 비트코인 가격 평균을 기준으로 하므로 동일한 설명이 적용됩니다. 하지만 이는 헤지 수단이 반드시 옵션과 동일한 만기를 가진 역방향 선물 계약이어야 한다는 것을 의미하지는 않습니다. 비트코인에서 거래 가능한 헤지 수단을 선택하는 데에는 몇 가지 혁신적인 대안이 있기 때문입니다. 첫째, 3가지 유형의 유한일 선물 계약이 있습니다. 표준 선형 선물은 기존 자산 클래스에 대한 선물과 다르지 않습니다. 스테이블코인(예: 테더)에 대한 비트코인 선형 선물은 스테이블코인 가격이 변동할 때마다 거래됩니다. USD 페그에서 시작하여, 기본 위험이 도입되고, USD 선형 선물과 유사한 속성을 지니지만 암호화폐처럼 증거금이 있고 결제되는 역 선물이 있습니다. 노트 10

비트코인 옵션에는 암호화폐 시장에서만 찾아볼 수 있는 계약을 활용하는 헤지 도구도 있습니다. 이러한 계약은 종종 영구 선물 또는 영구 스왑, 또는 간단히 "영구 계약"이라고 불리며, 이는 지금까지 가장 인기 있는 암호화폐 파생상품 유형입니다. 이들의 가격은 현물 가격과 긴밀하게 연계되어 있으며, 8시간마다 순 포지션의 일부를 자동으로 지급하거나 받는 "펀딩" 메커니즘을 사용합니다. "자금 조달 비율"이라고 하는 이 비율의 계산 방식은 거래소마다 다릅니다. 참고사항 11 지불인과 수령인은 영구 계약 가격이 현물(BTC) 가격보다 높은지 낮은지에 따라 달라집니다. 무기한 계약 가격이 현물 가격보다 높으면 자금 조달 비율은 양수이고 장기 무기한 계약 포지션을 보유한 사용자는 수수료를 지불해야 하는 반면, 단기 포지션을 보유한 사용자는 수수료를 받습니다. 현물 가격보다 영구 계약 가격이 낮으면 그 반대가 적용됩니다. 롱 포지션과 숏 포지션 간의 정기적인 자금 조달 지급으로 인해 영구 계약 가격은 현물 가격과 매우 가깝게 유지됩니다.

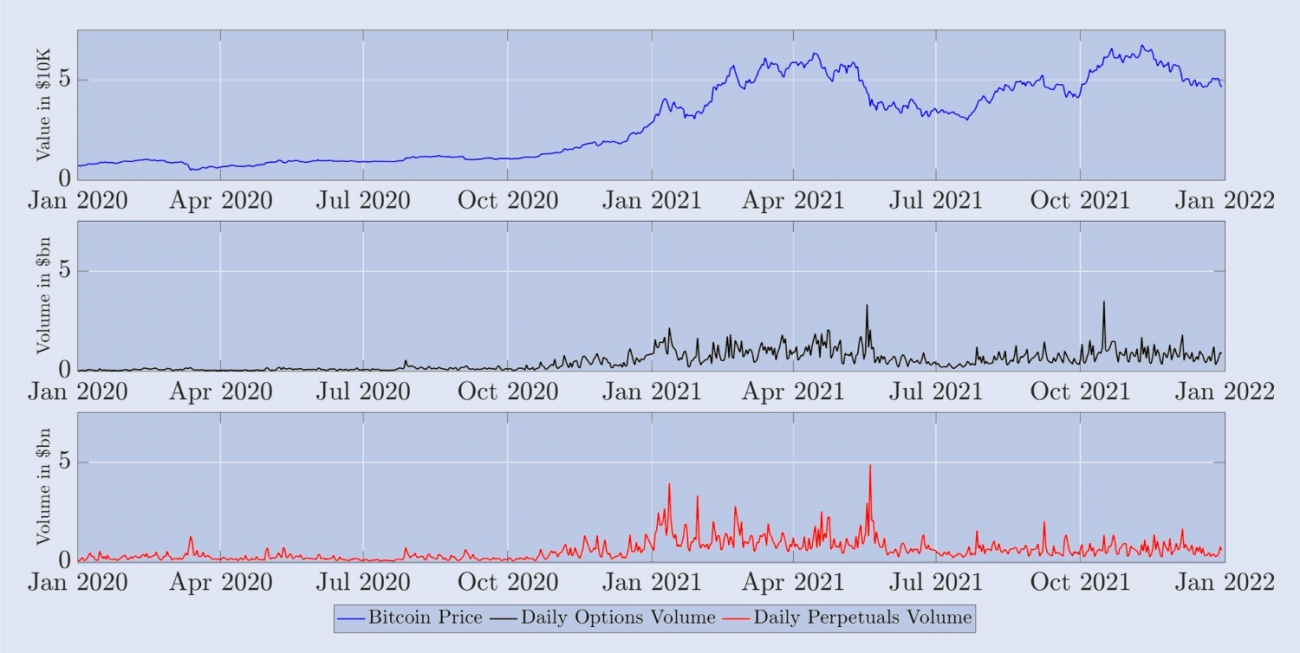

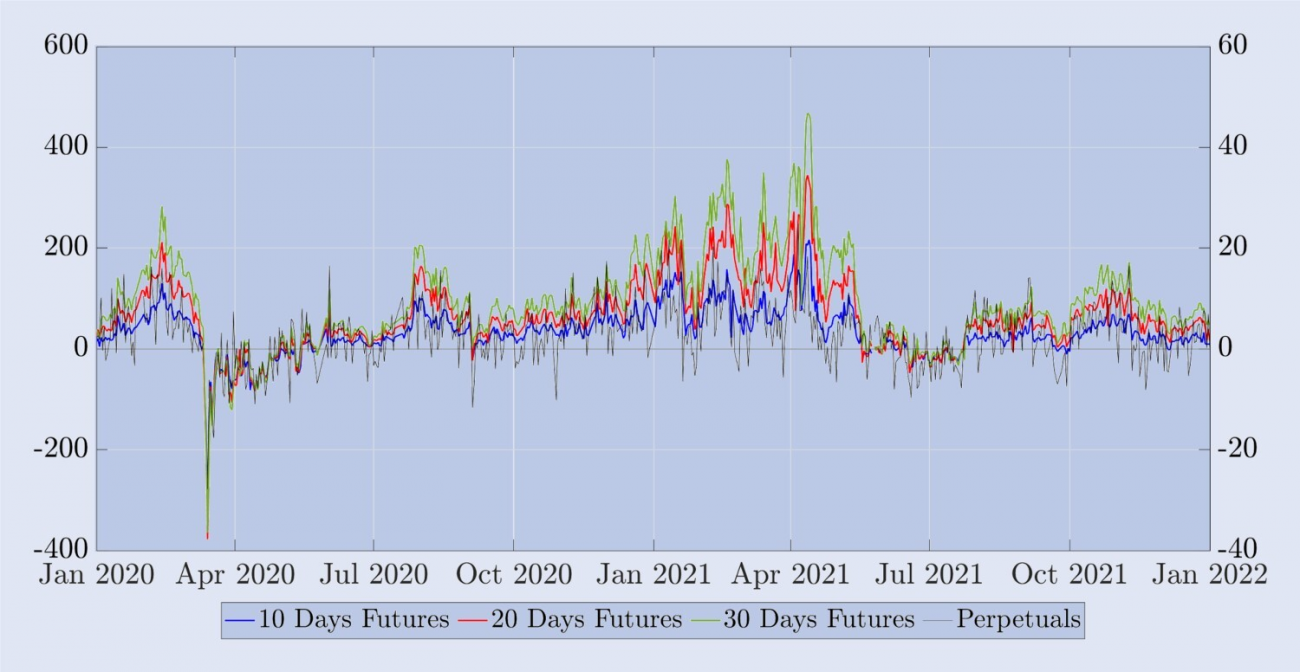

세계 최대의 암호화폐 현물 및 파생상품 거래소인 바이낸스에서 거래 상품의 3분의 2가 영구 선물 계약입니다. CryptoCompare(2022) 보고서에서 알 수 있듯이 현물과 파생상품 간의 이러한 비율은 암호화폐 시장에서 표준으로 여겨집니다. 이 글을 쓰는 시점에서 8개의 암호화폐 거래소가 일일 평균 선물 거래량이 10억 달러를 초과했다고 보고했으며, 그 중 대부분은 무기한 계약에서 나왔습니다. 참고 12 여기서 바이낸스, OKEx, 바이비트 등 규제되지 않은 거래소가 전체 선물 거래의 65% 이상을 차지합니다. 대조적으로, 규제된 거래소, 특히 CME와 FTX US의 시장 점유율은 약 25%로 훨씬 낮습니다. Deribit 선물의 일일 평균 거래량은 40억 달러가 넘으며, 이를 통해 이 선물을 적합한 헤지 수단으로 고려할 수 있을 만큼 충분한 유동성을 제공합니다. 하지만 다른 거래소와 마찬가지로 대부분의 거래는 달력형 선물보다는 영구 계약으로 이루어집니다. 이를 확인하기 위해, 그림 1은 2020년 1월부터 시작하여 2년 동안 7일 이동평균을 사용하여 평활화한 이러한 계약의 명목 거래 금액을 매일 기록한 것입니다. 명백히, 영구 선물 계약은 유한 일자 선물 계약보다 거래량이 훨씬 많습니다. 다만, 후자의 경우 우리는 세 가지 유형의 선물 계약에 대한 일일 거래량 데이터와 각 만기일에 대한 데이터를 통합했습니다. 2021년에는 영구 선물 계약의 거래량이 전년 대비 거의 4배나 증가했습니다. 표 1은 이러한 거래량의 변화를 경험적으로 보여줍니다. 이는 데리비트 거래소에서 거래되는 3가지 주요 비트코인 파생상품의 평균 일별 거래량과 미결제 약정을 보여줍니다. 2020년과 2021년 사이에 모든 상품의 거래량과 미결제 약정이 크게 증가했는데, 이는 주요 은행과 자기자본 거래 회사가 암호화폐 분야에 관심을 보인 데 따른 것으로 보입니다.

그림 1. Deribit 선물 및 무기한 계약의 평균 일별 거래량.

그림 1은 2020년 1월부터 2022년 1월까지의 영구 선물 계약의 평균 일별 거래량(파란색)과 다른 모든 선물 계약의 평균 총 거래량(빨간색)을 보여줍니다. 일일 거래량은 24시간 동안 Deribit에서 거래된 총 계약 수에 명목 가치 10달러를 곱한 다음 지난 7일 동안의 평균을 구하여 계산합니다. 결과는 수십억 달러에 달합니다.

표 1. Deribit 비트코인 파생상품의 거래량 및 미결제약정.

3. 비트코인의 암시적 변동성

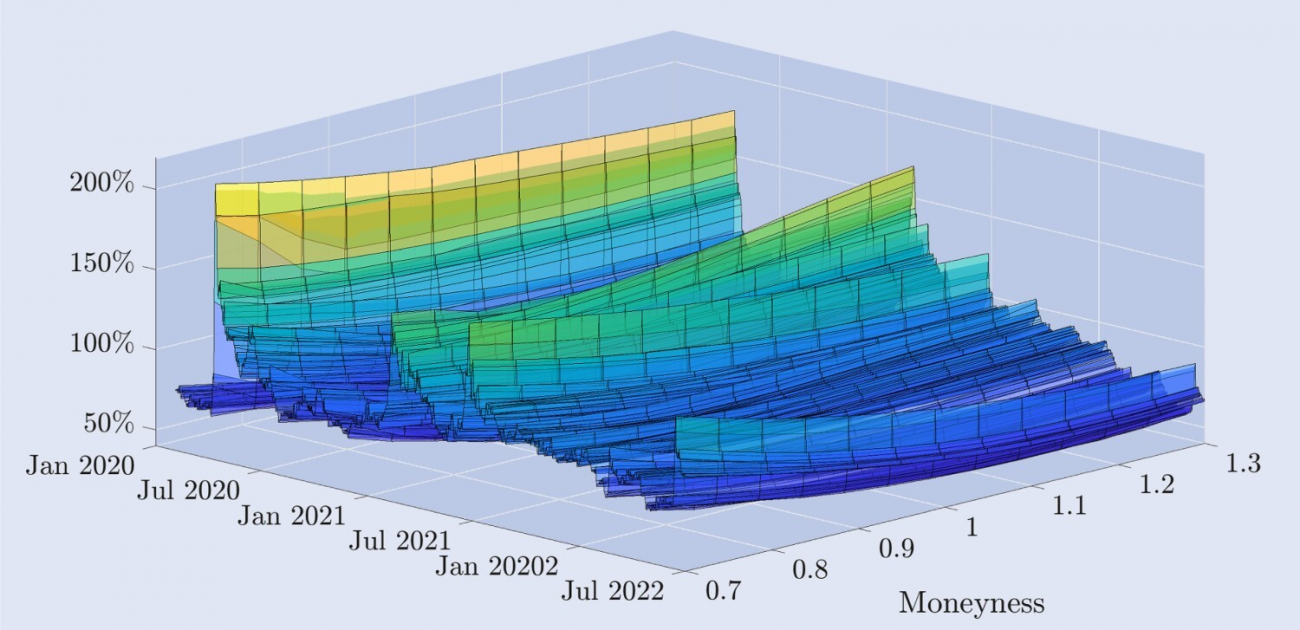

그림 2는 Deribit 옵션에서 파생된 내재 변동성 곡선의 경험적 역학을 2년 반 동안의 일일 구조로 나타낸 것입니다. 화폐성 축은 외가격 콜 옵션에서 외가격 풋 옵션으로의 가격에 의해 암시되는 변동성 곡선을 나타내며, 여기서 깊은 외가격 풋 옵션의 화폐성은 0.7입니다. 딥 아웃 오브 더 머니 콜 옵션의 머니성은 1.3이고, 앳 더 머니 옵션의 머니성은 1.3입니다. 콜 옵션과 풋 옵션 모두 머니성은 1이고, 우리는 이러한 머니성 수준을 나타내기 위해 데이터를 보간합니다. 고정된 30일 만료 기간. 데이터와 필터링에 대한 자세한 내용은 다음 섹션에서 설명합니다.

그림 2. 비트코인 내재 변동성 곡선.

2020년 1월 1일부터 2022년 6월 30일까지의 일일 데이터를 바탕으로 30일 일정 만기 기간을 갖는 비트코인 옵션의 내재 변동성 곡선을 나타내며, 외가격 및 등가격 옵션에서 파생되었습니다. 행사 가격은 현재 기반 비트코인 지수 가치보다 30% 낮거나 30% 높습니다.

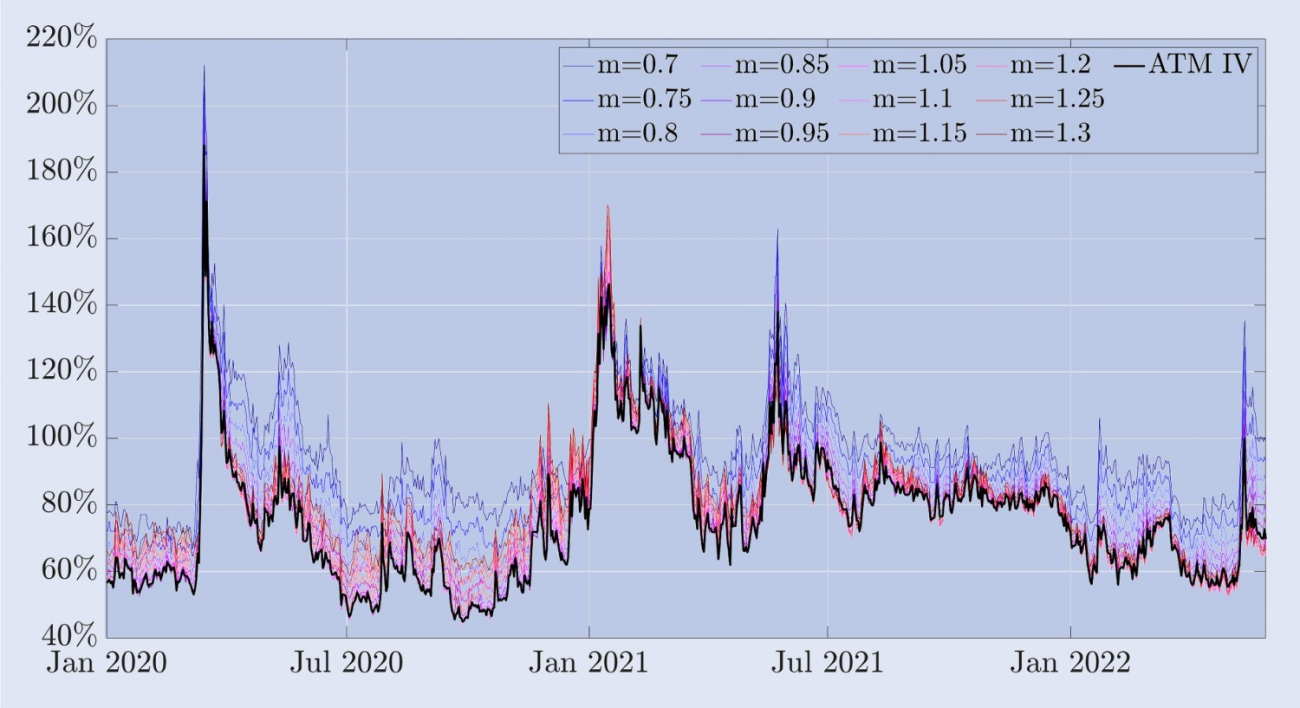

곡선의 모양은 시간이 지남에 따라 크게 달라집니다. 2020년 3월 "블랙 목요일" 사건 직후, 비트코인 가격이 몇 시간 만에 30% 이상 하락했을 때, 내재 변동성 곡선은 주식 지수 옵션의 전형적인 부정적으로 왜곡된 모양을 띠었습니다. 즉, 외가격 풋 옵션의 변동성은 외가격 콜 옵션의 변동성보다 훨씬 높습니다. 그러나 일반적으로 비트코인 옵션은 주가 지수 옵션보다 내재된 변동성이 훨씬 높습니다. 대부분의 샘플 기간 동안 암시적 변동성 곡선은 "하키 스틱" 모양을 보였지만, 특히 조용한 기간에는 약간 대칭적인 미소 모양으로 평평해졌습니다. 또한, 외가격 콜의 변동성이 외가격 풋의 변동성보다 훨씬 높은 양의 왜도가 나타나는 경우도 있습니다. 이러한 특징은 주식 지수 옵션 시장에서는 흔하지 않습니다. 이곳에서는 이를 설명하는 데 "스마일"이라는 용어 대신 "왜곡"이라는 용어가 더 많이 사용됩니다. 이러한 관점을 뒷받침하기 위해 그림 3은 암묵적 변동성 스마일의 또 다른 관점을 제공합니다. 이 차트는 다양한 통화 수준에서 비트코인의 내재적 변동성을 보여줍니다(위 차트). 또한 ATM 변동성과의 편차, 즉 고정 통화 변동성과 ATM 변동성의 차이(아래 차트)도 보여줍니다. 대부분의 샘플에서, 화폐성이 0.7인 외가격 풋 옵션이 가장 높은 내재 변동성을 갖습니다. 전통적인 (주식) 시장에서 이러한 엄청난 가격 하락 상태의 풋 옵션은 주가 하락에 대한 매력적인 보험입니다. 예를 들어, S&P 500의 경우, 내재 변동성 곡선의 뚜렷하고 거의 선형적으로 왜곡된 모양은 기초 자산의 하락 이후 가격이 가장 많이 오르는 옵션이 가장 화폐성이 낮다는 것을 의미합니다. 이와 대조적으로, 그림 3은 2020년 3월 12일 폭락 이전에 비트코인의 내재 변동성 곡선이 상대적으로 대칭적이었음을 보여줍니다. ATM 옵션은 약 50%로 가장 낮은 변동성을 갖는 반면, 외가격 풋과 외가격 콜은 거의 같은 변동성을 갖지만 둘 다 더 높으며, 외가격 변동성은 0.7과 1.3 옵션입니다. 약 75%. 그러나 폭락 속에서 비대칭적 미소가 뚜렷하게 나타났으며, 위험을 회피하는 투자자들은 가격이 다시 급락할 경우를 대비해, 돈 없는 풋 옵션을 더 높은 프리미엄으로 매수했습니다. 30일 동안 가격이 크게 떨어진 풋 옵션의 내재 변동성이 갑자기 200%에 가깝게 뛰었습니다. 비트코인은 처음으로 뚜렷한 음의 왜곡을 보였지만, 그 모양은 일반적으로 주가 지수 옵션에서 관찰되는 왜곡된 모양에 비해 여전히 훨씬 평평한 모양입니다. 이러한 비대칭성은 지속되지만, 내재 변동성 수준이 감소함에 따라 내재 변동성 곡선의 모양은 다시 미소 모양을 띠기 시작합니다.

그림 3. 비트코인의 내재적 변동성과 ATM 편향.

그림은 2020년 1월 1일부터 2022년 6월 30일까지의 기간 30일의 비트코인 옵션에 대한 내재 변동성 곡선을 보여줍니다. 곡선은 외가격 옵션과 등가격 옵션을 사용하여 계산되며, 행사 가격은 현재 비트코인 지수의 30% 하락에서 30% 상승까지 다양합니다.

샘플 데이터에 따르면, ATM(at the money) 내재 변동성은 스마일 커브의 가장 낮은 지점인 것으로 보이며 대부분의 시간 동안 부정적으로 왜곡됩니다. 그러나 주식 지수 옵션과는 달리 스마일링 곡선은 변동성이 높은 기간 동안 상당한 양의 왜도를 보입니다. 예를 들어, 2021년 6월 비트코인 랠리 동안 스마일 커브의 기울기가 증가했고 몇 달 동안 긍정적으로 왜곡된 상태를 유지했습니다. 주가 지수 가격과 변동성 간의 상관관계는 거의 항상 크고 부정적이지만, 비트코인 가격과 내재된 변동성 간의 상관관계는 시장 상황에 따라 달라지는 것으로 보입니다. 2019년 8월부터 2020년 11월까지 비트코인 가격과 30일 ATM 내재 변동성 간의 상관관계는 약 -0.42였으며, 다음 5개월 동안 상관관계는 0.74로 상승했습니다. 2022년 7월부터 2017년 11월까지 가격과 변동성은 0.08입니다.

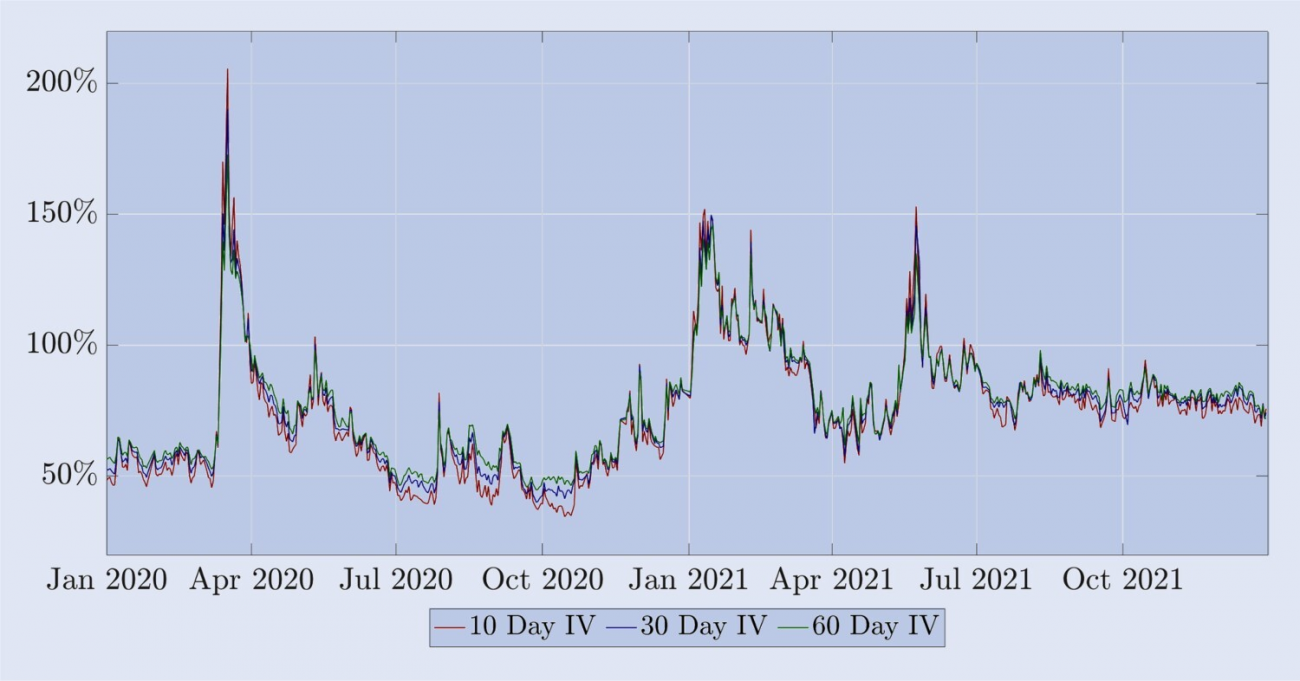

그러나 일부 특성은 주가 지수 옵션의 내재 변동성과 유사합니다. (i) 다양한 가상성의 변동성은 그림 3에서 보여지는 것처럼 동일 만기의 등가격 변동성과 높은 상관관계를 갖습니다. (ii) 비트코인의 내재적 변동성은 변동성 기간 구조가 높은 변동성 역방향 선물과 비교적 변동성이 낮은 전방 선물 사이에서 규칙적인 변동을 보여줍니다. 그림 4는 주가 지수의 변동성 기간 구조와 유사하게 비트코인의 내재 변동성이 대부분의 역방향 선물 기간 동안 변동이 작고 유사한 추세를 보인다는 것을 보여줍니다.

그림 4. 비트코인의 암묵적 변동성 기간 구조.

2020년 1월 1일부터 2021년 12월 31일까지 10일, 20일, 30일 고정 만기일을 포함한 비트코인 옵션의 내재 변동성 기간 구조는 등가격 옵션을 기준으로 계산되었습니다. 비교적 평온한 기간에는 기간 구조가 긍정적인 미래를 보여주는 반면, 폭락 기간(특히 2020년 3월과 2021년 6월)에는 그 반대가 사실입니다.

이 글의 나머지 부분에서는 위에서 강조한 비트코인 옵션과 선물의 특징을 살펴보겠습니다. 장기적으로 비트코인을 보유하고 있는 사람은 가격이 크게 하락하는 경우를 대비해 외가격 풋 옵션을 매수하고 현물 포지션을 적절히 헤지하는 것을 고려할 수도 있습니다. 그러나 시장 조작자와 기타 전문 트레이더는 유동성 공급자로서 옵션 위험을 헤지하는 것이 중요하기 때문에 동적 델타 헤지 거래에 적극적으로 참여합니다. 이러한 헤지를 달성하기 위해 BS 델타를 사용할 수 있지만, 주식 옵션 거래자들 사이에서 스마일 커브 델타 조정이 널리 퍼져 있다는 점을 감안할 때, 비트코인 옵션에 대한 이 델타의 효과를 조사하는 것은 흥미로울 것입니다. 우리는 주식 지수 옵션 헤지에서 스마일링 커브 조정 델타의 효과를 논하는 문헌을 검토하였고, 많은 경우 BS 델타가 스마일링 커브 조정 델타만큼 효과적임을 보여주었습니다. 그러나 비트코인 옵션에 대해 이 문제를 탐구한 이전 연구는 없으며, 방금 논의한 비트코인 내재 변동성 곡선의 매우 다른 동작과 비트코인에 사용할 수 있는 다양한 새로운 헤지 도구에서 알 수 있듯이 우리는 단순히 외삽할 수 없습니다. 비트코인 옵션 헤지거래에 대한 결론을 도출하기 위해 주가 지수 옵션에 대해 알려진 사항을 살펴보겠습니다. 따라서 본 연구의 목적은 헤지 수단의 선택에 따른 비트코인 옵션의 헤지 오류의 표준편차를 최소화하는 데 있어 실무자들이 일반적으로 사용하는 다양한 스마일링 커브 조정 델타를 소개하고 비교하여 그 효과를 분석하는 것입니다. 사실, 이 연구는 옵션 거래 및/또는 헤지가 이루어지는 거래소 수준까지 확장될 수도 있습니다. 예를 들어, Deribit 거래소에 상장된 옵션을 헤지하려면 Binance나 Deribit 선물 상품을 사용하는 것이 더 낫을까요, 아니면 무기한 계약을 사용하는 것이 더 낫을까요? 하지만 이 연구에서는 비트코인 옵션 헤지 문제의 세부적인 내용은 논의하지 않습니다. 적어도 현재 이 글을 쓰고 있는 시점에서는 Deribit 옵션 시장이 모든 비트코인 옵션 거래량의 90% 이상을 차지하고 있으며, Deribit 옵션 시장 조성자들과의 개인적인 의사소통에 따르면 그들은 델타 헤지 활동에만 Deribit 선물 플랫폼을 사용한다고 합니다.

4. 헤지비율

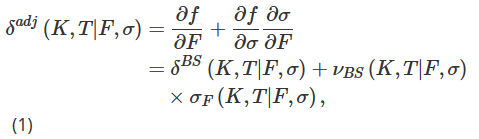

우리의 실험 설계에서는 1비트코인 가치의 비트코인 지수 선물에 대한 표준 유럽식 옵션을 작성하고 특정 수의 선물 계약에 대해 롱 포지션을 취하여 이를 헤지합니다. T만기 선물은 거래자가 현재 합의된 비트코인-USD 환율로 미래의 시간 T에 특정 양의 비트코인을 사거나 파는 계약을 맺을 수 있게 해줍니다. 선물 및 옵션의 기초 자산은 거래 불가능한 복합 지수인 Deribit Bitcoin Index BTC입니다. 하지만 T 만기 선물 계약 대신 무기한 계약 포지션을 통해 T 만기 옵션을 헤지할 수도 있습니다. 우리는 혼란을 일으키지 않고 표기법에서 실행 시간 t를 생략할 수 있으며, 행사 가격 K와 만기일 T를 갖는 역 옵션의 시간 t에서의 가격을 f(K,T|F,σ)로 표시합니다. 여기서 F는 다음과 같습니다. T 시점 t에서 만료되는 영구 가격 또는 선물 가격, σ:=σt(K,T|F)는 옵션의 내재 변동성을 나타내며, 이는 시점 t에서의 변동성이기도 합니다. 변동성과 기초 자산 간의 관계를 헤지 프레임워크에 통합하여, 체인 룰에 기반한 스마일 조정 델타 δadj, 즉 BS 델타보다 더 정확한 델타를 얻는 것을 목표로 합니다.

여기서 δBS는 표준 BS 델타이고, νBS는 BS 옵션 가격의 변동성 민감도(베가)이며, σF = ∂σ/∂F는 가격에 대한 변동성 민감도, 즉 기초 자산의 변화에 따른 내재 변동성의 변화입니다. . . BS 델타와 베가는 공식이 폐쇄형이고 계산하기 쉽지만, σF를 정량화하는 것은 비교적 어렵고 다양한 방법이 있습니다.

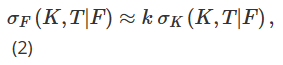

우리가 논의한 BS 델타에 대한 첫 번째 조정은 시장의 현재 상태 또는 "시장 체제"에 따라 지역 변동성을 다르게 매개변수화하는 다양한 방법에 기인합니다. 지역 변동성의 개념은 Dupire(1994)와 Derman et al.(1996)의 고전적 논문을 시작으로 다양한 학술 문헌에서 발전되어 왔습니다. 여기서 특히 흥미로운 점은 Derman(1999)이 주식 지수 옵션 헤지와 관련하여 주창한 "스티키 모델"입니다. 이는 기초 자산 가격의 변화를 모델링하는 이진 트리의 노드에 서로 다른 지역 변동성 매개변수화를 적용합니다. Derman et al. (1996)은 σF를 행사가격에 대한 암묵적 변동성의 기울기로 근사화하도록 제안했습니다. 참고 13

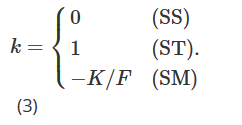

이 중 σK=∂σ/∂K는 행사가격에 대한 변동성의 미분을 나타내며, k는 현재 시장 메커니즘에 따라 달라져야 합니다. 실제로 Derman(1999)은 다양한 시장 체제 하에서 지역적 변동성 행동을 표현하기 위해 세 가지 다른 "점착성 모델"을 도입했습니다. 스티키 스트라이크 모델(SS)은 추세적인 시장 상황을 설명하고 변동성이 기초 자산의 미래 가격 움직임과 무관하며, BS 가정과 마찬가지로 일정하고 각 옵션에 대해 동일하다고 가정합니다. 이 메커니즘에서 델타는 BS 델타와 같습니다. 참고 사항 14 스티키 머니(SM)(때로는 스티키 델타라고도 함) 모델은 범위가 제한된 시장을 고려합니다. 이 메커니즘에 따르면, 옵션의 변동성은 통화성(또는 델타)에만 좌우됩니다. 따라서 지역적 변동성은 트리의 모든 노드에서 동일하지만, 각 옵션은 옵션의 가격성에 따라 다른 지역적 변동성을 갖는 서로 다른 트리를 갖습니다. 기초 자산의 가격이 변하면 옵션의 화폐성도 변하고, 옵션 가격을 책정하기 위해 다른 트리로 이동해야 합니다. 마지막으로, 스티키 트리 모델(ST)은 급격한 시장 하락 중에 나타나는 국부적 변동성 행동을 포착합니다. 즉, 변동성과 기초 자산 가격 사이에 강한 음의 상관관계가 있을 때 웃는 모양의 곡선 조정을 설명합니다. 이 숨겨진 트리 모델의 이름은 Derman과 Kani(1994)가 제안한 지역 변동성 모델에서 유래되었습니다. 마찬가지로, 지역적 변동성은 결정적 함수이지만, 트리의 각 노드에서 다를 수 있으며, 모든 옵션의 가격을 책정하는 데 동일한 트리가 사용됩니다. 이 세 가지 다른 유형의 지역 변동성 매개변수화에서 공식(2)의 k 값은 아래에 표시된 대로 시장 메커니즘에 따라 달라집니다.

Crépey(2004)와 Alexander et al.(2012)은 모두 근사치(2)를 확장하여 k의 상태 의존성을 포함시켰습니다. 또한 Alexander et al. (2012)의 방정식 (1) 및 (2)를 Alexander 및 Nogueira (2007b)의 방정식 (3)과 결합하고 일부 대수 조작을 수행하면 Bates의 미소 곡선( 2005)는 암묵적으로 스케일 불변 델타(Alexander 및 Nogueira(2007a)에서 일반화됨)가 스티키 머니(SM) 근사치와 동일합니다.

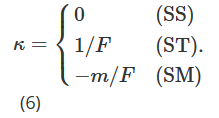

비트코인의 높은 변동성을 고려하면 사용 가능한 행사 가격 범위는 시간이 지남에 따라 상당히 달라질 수 있습니다. 따라서 더 긴 기간 동안 동일한 특성을 가진 옵션을 연구하기 위한 프레임워크를 제공하기 위해, 우리는 행사 가격에서 가격 내 지표로 전환합니다. 우리는 화폐성 m을 m=K/F로 정의하고, 이제 암묵적 변동성을 나타내기 위해 θ(m,T|F)=σ(mK,T|F)를 사용합니다. θ(m,T|F)의 편미분을 F와 m에 대해 각각 θF(m,T|F)와 θm(m,T|F)로 표시하면 조정된 델타(7)를 다음과 같이 다시 쓸 수 있습니다.

우리는 Derman(1999)이 제안한 지역 변동성 가설을 사용하여 변동성-가격 민감도 θF를 추정합니다. 옵션 가격 변화를 시뮬레이션하는 데 사용되는 트리 구조는 세 가지 가능한 시장 모델, 즉 안정 추세 시장(SS), 범위 시장(SM), 점프 폭락 시장(ST)에 따라 달라집니다. 따라서 Derman(1999)의 스티키델타를 화폐적 측정치로 환산하면 (5)의 κ 값은 시장모형에 따라 달라야 한다.

이전과 마찬가지로 Bates(2005)와 Alexander 및 Nogueira(2007a)가 제안한 모델 없는, 미소 암시적, 스케일 불변 델타는 Derman 및 Kani(1994)의 끈적끈적한 통화 측정(SM) 델타와 동일합니다.

다음으로 최소 분산(MV) 델타 δmv, 즉 델타 헤지 포트폴리오의 순간 분산을 최소화하는 델타를 고려합니다. 여기서 우리는 지역적 분산을 최소화하는 Bakshi et al. (1997)이 도입한 근사치를 따릅니다. Lee(2001)는 MV 헤지 비율의 이 조정이 (SM) Smile Implied Delta와 동일한 크기이지만 부호가 반대임을 보여줍니다. 즉,

Alexander(2008)의 4장과 묵시적 변동성에 대한 다른 텍스트에서 자세히 설명한 것처럼 미소 묵시적 델타는 반직관적인 "플로팅 스마일" 역학을 생성합니다. 이는 변동성이 클 때를 의미합니다. 그리고 부정적(즉, 상당한 부정적 왜도가 있음)인 경우, SM 조정으로 생성된 헤지 성과는 BS 델타보다 상당히 나쁩니다. MV 조정은 SM 조정과 부호가 반대이므로, 주식 지수 옵션과 상당한 음의 기울기를 갖는 내재 변동성 곡선을 갖는 옵션을 헤지할 때 BS 델타보다 MV 델타를 선호해야 합니다.

우리의 최종 미소 곡선 조정 델타는 δhw로 표시되며 Hull과 White(2017)에 의해 제안되었습니다. BS 델타 헤지 포트폴리오의 일일 PnL ΔP의 절대값과 BS 델타 사이의 이차 관계를 경험적으로 추정하여 도출됩니다. 즉:

여기서 ΔF는 선물의 일일 PnL입니다. 과거 데이터를 사용하여 매개변수 추정치(aˆ, bˆ, cˆ)를 얻은 후 Hull and White(HW) Delta는 다음과 같이 계산됩니다.

여기서 δBS와 νBS는 고전적 BS 델타와 베가를 나타냅니다. 현재 기초 가격은 F로 표시되고, 그 변화는 ΔF로 표시되며, τ는 옵션의 만기 시간을 나타냅니다. 저자는 36개월 롤링 윈도우를 사용하여 추정치(aˆ, bˆ, cˆ)를 계산한 다음 2014년 1월부터 시작하여 11년 기간 동안 일일 헤지 오류의 표준 편차를 최소화하기 위해 HW 델타 헤지의 성과를 분석합니다. S&P 500 및 기타 주가 지수 옵션. 연구원들은 HW Delta를 사용하면 성능을 최대 26%까지 향상시킬 수 있다는 것을 발견했습니다. 다른 결론은 주가 지수 옵션에만 기초하고 있으며, HW Delta는 콜 옵션의 경우 풋 옵션보다 성과가 좋고, 외가격 옵션의 경우 내가격 옵션보다 성과가 좋다고 주장합니다. 더욱이 그들은 HW Delta가 주식 지수 옵션을 헤지할 때 다양한 확률적 변동성 및 지역적 변동성 모델에서 파생된 많은 다른 델타보다 성과가 우수하다고 주장합니다.

이 섹션에서는 이전의 주식 지수 옵션 헤지와 기타 기존 자산 클래스에 관한 연구에서 효과가 입증된 BS Delta에 대한 일련의 간단한 조정 사항을 다룹니다. 이제 문제는 이들이 비트코인 옵션 시장에서 간단한 BS 델타 헤징보다 더 좋은 성과를 낼 수 있을지 여부입니다. 비트코인 옵션 시장은 전통적인 옵션 시장보다 덜 성숙했으며, 변동성과 매수 압력이 더욱 크며, 시장 조성자들은 이런 압력에서 얻은 정보를 토대로 재고를 재조정합니다. 이 연구에서 고려한 BS 조정 델타 헤지 비율을 다음과 같은 단일 공식으로 요약합니다.

위 내용을 설명하면 다음과 같습니다.

-

m=1인 경우, 즉 등가격 옵션인 경우 MV 조정은 ST 조정과 동일합니다. 그렇지 않은 경우, m>1인 경우, 즉 외가격 콜 옵션인 경우 MV 조정 크기는 ST 조정 크기보다 큽니다. m<1인 경우, 즉, 외가격 풋 옵션에서 MV 조정 크기는 ST 조정 크기보다 작습니다.

-

MV 조정은 항상 크기가 같고 SM 조정과 방향이 반대이며 SM 델타는 Alexander 및 Nogueira(2007a)의 모델 없는 스케일링 불변(SI) 델타, 즉 모든 유형의 델타입니다. 비트코인 옵션 가격의 확률적 변동성 점프 과정

-

ST, SM, MV 조정의 부호는 암묵적 변동성 곡선의 기울기 θm에 따라 달라집니다. 음의 기울기를 갖는 경우, MV와 ST 델타는 BS/SS 델타보다 작고, SM/SI 델타는 BS/SS 델타보다 큽니다. 양의 기울기를 가질 때, MV와 ST 델타는 BS/SS 델타보다 크고, SM/SI 델타는 BS/SS 델타보다 작습니다.

5. 데이터

우리는 거래소 API를 사용하여 수년에 걸쳐 Deribit 옵션 시장 데이터의 매시간 스냅샷을 촬영하여 고유한 데이터베이스를 만들었습니다. 이 데이터에는 모든 옵션, 선물 및 영구 계약에 대한 레벨 1 주문장 정보가 포함되어 있습니다. 이 기사에서는 2020년 1월 1일부터 2022년 1월 1일까지 2년 동안의 8시간 단위, 일일 빈도의 데이터만 사용했습니다.

그림 5는 BTC 지수의 일일 결제 가격(즉, 00:00 UTC 기준 가격)과 지난 24시간 동안 Deribit에서 거래된 모든 옵션과 무기한 계약의 총 거래량(명목 금액, 단위: 10억 달러)을 나타냅니다. . 선물 계약은 여기에 포함되지 않습니다. 그림 1에서 볼 수 있듯이 거래량이 영구 계약과 옵션보다 훨씬 낮기 때문입니다. 2020년 동안 BTC 지수는 7,000달러 수준에서 2020년 11월에 시작된 첫 번째 주요 강세장까지 비교적 느리게 상승했으며, 2020년 말까지 지수 가치는 거의 28,000달러에 도달했습니다. 2021년 BTC 지수는 1월(약 28,000달러)부터 4월 중순(약 59,000달러)까지 두 배로 증가한 후, 약 50% 하락하여 7월 중순에 30,000달러로 다시 떨어졌습니다. 2021년 11월 8일에 약 69,000달러로 역대 최고가를 기록했습니다. 그림 5의 가운데 패널은 2020년에 Deribit의 모든 옵션에 대한 24시간 총 거래량이 비교적 낮아서 5억 달러를 간신히 넘었음을 보여줍니다. 그러나 2021년에는 일일 옵션 거래량이 일반적으로 30억 달러에 달하면서 명백히 변동성이 크거나 추세를 보이는 시장이 있었습니다. 거래된 다양한 옵션 계약 수도 2021년 1월 430만 건에서 연말 620만 건으로 거의 두 배나 늘어났습니다. 아래 차트는 2021년에 거래 활동이 활발했던 영구 계약의 일일 거래량을 보여주며, 특히 상반기에 거래 활동이 활발했습니다. 흥미로운 점은 2021년 하반기에 무기한 계약의 거래 증가율이 옵션보다 약했다는 점입니다. 후자는 2020년 후반과 2021년 초에 여러 개의 새로운 계약이 도입되어 거래자들이 감마와 베가 헤지거래에 점차 도입했기 때문일 가능성이 높습니다. 이로 인해 2021년 하반기에 매우 활발했던 동적 델타 헤지에 대한 압박이 완화되었을 수 있습니다. 실제로 그림 1에서 보듯이 선물 계약의 거래량도 2021년 하반기에 영구 계약보다 더 크게 감소했습니다. 그럼에도 불구하고, 2020년과 2021년의 거래 패턴이 너무 다르다는 사실을 발견하여 샘플을 두 개의 1년 기간으로 나누기로 결정했습니다.

그림 5. BTC 지수의 추이와 파생상품의 일일 거래량.

위 차트는 2020년 1월 1일부터 시작하여 2년 샘플 기간 동안 매일 00:00 UTC의 BTC 지수 가격을 보여줍니다(위, 파란색 차트). Deribit의 모든 옵션에 대한 해당 24시간 총 거래량(중앙, 검은색 차트) 차트); 그리고 영구 계약의 일일 거래량(아래, 빨간색 차트). BTC 지수의 가치는 10,000달러 단위이고, 거래량은 수십억 달러입니다.

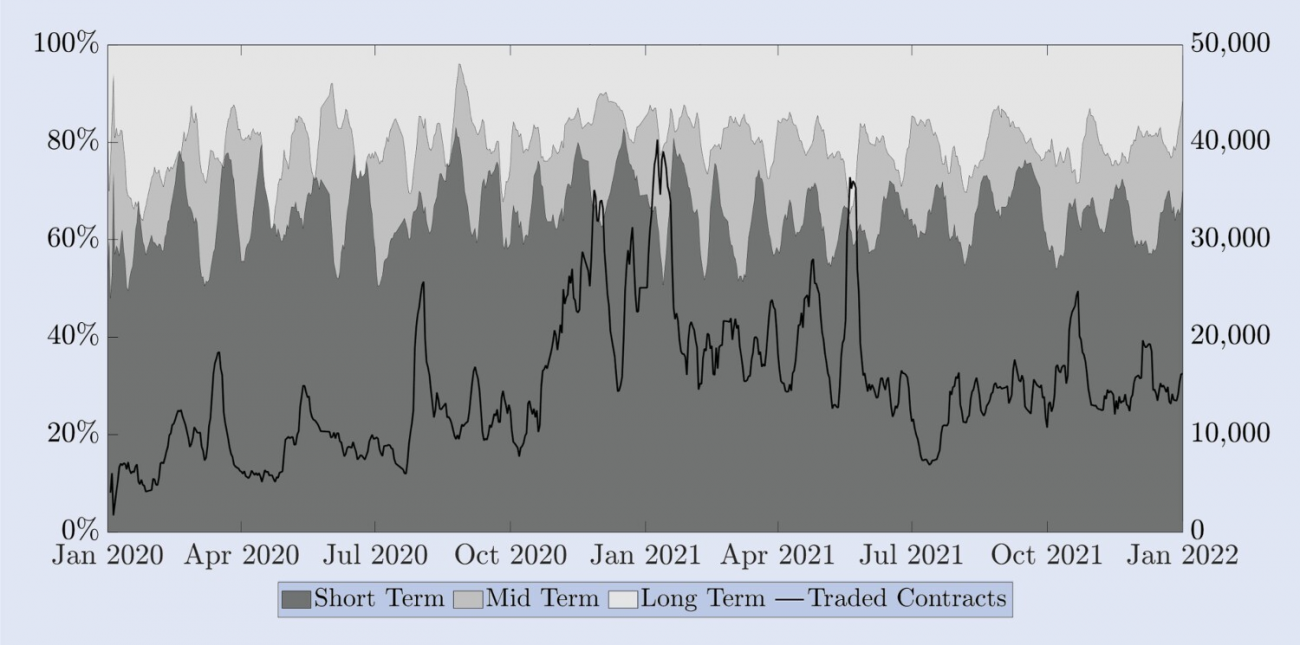

Alexander et al. (2022b)은 비트코인과 S&P 500 옵션 시장 사이에 많은 차이점이 있음을 기록했습니다. 가장 큰 차이점 중 하나는 거래되는 단기, 중기, 장기 옵션의 비율입니다. S&P 500의 1개월 옵션은 대부분 거래가 만기일 1~3개월 사이에 이루어지기 때문에 상대적으로 단기적입니다. 그러나 만기일이 한 달인 비트코인 옵션은 장기 범주에 속합니다. 이를 이해하기 쉽게 설명하자면, 그림 6은 Deribit에서 만료 시간에 따라 거래된 계약 비율을 나타냅니다. 오른쪽 눈금의 실선은 만료되는 모든 계약에 대한 거래 수를 나타냅니다. 명확성을 위해, 우리는 일정 기간 동안의 주별 평균을 사용하여 이 데이터를 제시합니다. 단기 옵션(최대 2주) 비율의 계절적 패턴은 발행 일정 정책의 결과입니다. 즉, 해당 주(또는 2주)에 만료되는 표준 월별 또는 분기별 옵션이 없는 한 옵션은 현재 주(또는 2주)까지 발행됩니다. 1주일(및/또는 2주) 만료일이 있는 옵션. 왼쪽 눈금에는 단기(최대 2주), 중기(2주에서 1개월), 장기(1개월 이상) 만기의 비중을 나타냅니다. 이를 위해 각 만기 범주 내에서 당일 거래된 모든 계약을 집계하여 모든 거래된 계약의 백분율로 표시하며, 명확성을 위해 이번에도 이동 기간 주간 평균을 사용합니다. 이러한 계절적 패턴을 제외하면 2년 전체 기간 동안 만기일이 1개월 이상인 옵션 거래는 전체의 15~20%에 불과했습니다. 샘플에서 거래되는 계약 수가 증가하고 있음에도 불구하고 만기가 1개월 이상인 계약의 비율은 비교적 안정적으로 유지되었으며, 2주 이내에 만기가 되는 단기 옵션의 비율도 마찬가지였습니다. 실제로 거래되는 모든 계약의 약 60%가 이처럼 매우 단기적인 만료 기간에 해당합니다. 거래된 계약의 20%~25%는 만료 기간이 2주에서 1개월 사이인 '중기' 옵션에 해당합니다. Deribit의 전체 거래량에서 만기가 한 달인 옵션이 80~85%를 차지하기 때문에 우리는 이 옵션에 대한 헤지 리서치를 집중하기로 결정했습니다. 만기가 1개월 이상인 옵션은 시간당 빈도로 분석하더라도 경험적 분석에 유용할 만큼 오래된 가격이 너무 많습니다. 이는 위에서 설명한 각 만료 범주에서 하나의 옵션을 고려해 보도록 촉구합니다. 비교의 편의성을 위해 우리는 10일, 20일, 30일 만기 옵션을 연구 대상으로 선택했습니다. 각각은 세 가지 주요 만기 범주를 대신합니다.

그림 6. 거래된 옵션의 만기일.

왼쪽의 스케일은 단기 옵션(2주 이내, 진한 회색), 중기 옵션(2주에서 1개월 사이, 중간 회색), 장기 옵션(1개월 이상)의 비율을 보여줍니다. 총 거래량에서 (연한 회색)이 감소했습니다. 검은색 선(오른쪽 눈금)은 거래된 옵션 계약의 총 수를 나타냅니다. 모든 시리즈는 일일 데이터의 주별 이동 평균입니다.

다음으로 데이터 필터링에 대해 논의해보겠습니다. 만기일이 한 달인 옵션에만 초점을 맞춘다 하더라도, 지난 24시간 동안 거래량이 0이었던 옵션 가격, 즉 오래된 가격은 여전히 필터링해야 합니다. 만기가 제한된 선물 계약에 대한 데이터의 경우 유동성도 중요한 문제입니다. 오래된 선물 가격으로 인해 옵션의 델타 계산에 오류가 발생할 수 있기 때문입니다. 따라서 우리는 매우 유동적인 영구 계약에서 시장 가격을 사용하는 대신, 콜-풋 패리티(PCP) 관계를 사용하여 정확한 선물 가격을 추론하는 것을 선호합니다. 필요한 경우 Fengler(2009)가 제안한 비차익거래 조건을 위반하는 옵션 중간 가격을 걸러내고 나머지 가격에서 내재 변동성을 역추적하여 도출합니다. OTM 옵션의 유동성과 거래 활동성은 동일한 행사가격을 가진 ITM 옵션보다 훨씬 높으므로 m<1인 경우를 계산하기 위해 풋 옵션의 내재 변동성을 사용하고, 콜 옵션의 변동성은 m ≥ 1인 경우를 계산하는 데 사용됩니다. ATM 콜 옵션과 풋 옵션의 내재변동성 차이는 거의 무시할 수 있을 정도라는 점에 주목하는 것이 중요합니다. 이를 통해 시장 내재 변동성 표면에서 원시 그리드를 생성한 다음 아래에 설명된 대로 보간하여 필터링된 가격을 얻을 수 있습니다.

각 옵션 가격의 연속적인 과거 기록 시리즈를 얻기 위해, 주어진 만기일과 통화 속성을 갖는 합성된 일정 만기 계약의 가격을 구성합니다. 단기 옵션은 만기일이 10일로 고정되어 있고, 중기 옵션은 20일이며, 장기 옵션은 만기일이 30일로 고정되어 있습니다. 비트코인 가격은 종종 추세 변화를 겪기 때문에 장기간에 걸쳐 동일한 행사 가격을 비교하는 것은 불가능하므로 보간을 위해 적절한 범위의 화폐 속성도 선택했습니다. 우리는 비트코인 수준보다 약 30% 위아래의 행사 가격 범위 내에서 충분한 거래량을 발견했습니다. 따라서 우리는 각 일정 만기 및 화폐 속성 m∈{0.7,0.8,0.9,1,1.1,1.2,1.3} 주 15에 대한 합성 옵션 가격을 보간합니다. 실제로 우리는 Fengler(2009)가 제안한 무차익 한계 하에서 암묵적 변동성 표면에 보간법을 사용하는데, 이 방법은 암묵적 변동성 표면을 매끄럽게 하기 위해 자연적 3차 스플라인 보간법도 제안합니다. 그러나 비트코인의 내재 변동성 곡선 모양은 다른 유형의 옵션보다 훨씬 더 다양하며, 특정 행사 가격 간의 간격이 클 경우 3차 스플라인 보간법이 너무 유연하고 민감하다는 것을 알 수 있습니다. 따라서 우리는 암묵적 변동성 표면을 보간하기 위해 모양을 보존하는 조각별 3차 에르미트 다항식을 사용하고 그 후 가격을 확인하여 행사 가격에 대한 볼록성의 무차익거래 제약 조건이 위반되지 않는지 확인합니다. 이 기술은 Malz(1997), Bliss와 Panigirtzoglou(2002) 등 다른 많은 학술 연구에 적용되었습니다.

먼저, 우리는 Fengler(2009)가 제안한 무차익 제한 하에서 일정한 화폐성 묵시적 변동성을 얻기 위해 형상 보존 조각별 3차 에르미트 다항식을 사용하여 묵시적 변동성 스마일 곡선을 보간합니다. 다음으로, 변동성 기간 구조를 보간하여 만기일과 금액이 일정한 옵션의 내재 변동성을 구하고 이 내재 변동성을 사용하여 합성 옵션 가격을 생성합니다(주 16). 달력상의 차익거래 가능성을 피하기 위해, 우리는 총 내재 분산이 만료일과 함께 증가하도록 했습니다. 헤지 성과를 평가하려면 해당 옵션을 구성하는 데 사용된 스트래들을 변경하지 않고 시간 간격 내에서 각 합성 옵션의 가격을 기록해야 합니다. 이 프레임워크를 통해서만 동적 헤지 포트폴리오의 이익과 손실을 기록할 수 있습니다. 따라서 우리는 방금 설명한 방법을 사용하여 일간 데이터 세트에 대해 만료일이 9일, 19일, 29일인 업데이트된 통화 및 옵션 가격을 얻기 위해 합성 선물 및 옵션을 생성했습니다. 마찬가지로 8시간 데이터세트에서는 만기일이 10일, 20일, 30일보다 8시간 짧은 선물과 옵션을 구성합니다. 전체적으로 우리는 약 175,000개의 일일 빈도 합성 옵션 가격과 88,000개의 헤지 비율을 생성했으며, 525,000개 이상의 8시간 빈도 합성 옵션 가격과 263,000개 이상의 헤지 비율을 생성했습니다.

다음으로, 비트코인 무기한 계약의 경험적 특성을 살펴보고, 헤지 연구로 넘어가기 전에 고정 만기 선물과 비교해 보겠습니다. 비트코인 옵션의 결제 가격은 거래 가능한 계약이 아니므로, 헤지 도구로 선물 계약이나 영구 계약을 사용해야 합니다. 이 경우 선물계약을 이용해 옵션을 헤지하는 효과성은 기준의 변동성과 같은 요인에 따라 달라집니다. 이러한 변동성을 설명하기 위해 그림 7은 선물 시장 가격(또는 영구 계약)과 BTC 지수 간의 차이를 BTC 지수로 나눈 값을 나타냅니다. 이러한 백분율 기준은 베이시스 포인트(bps)로 표현되며, 왼쪽 규모는 3개의 합성 고정 만기 선물에 대한 기준이고 오른쪽 규모는 영구 계약에 대한 기준입니다. 자금 조달 비율 메커니즘으로 인해 영구 선물의 베이시스 위험은 매우 낮습니다. 대부분의 경우 ±10bp 미만입니다. 하지만 변동성이 매우 심합니다. 예를 들어, 2020년 3월의 코로나 폭락 당시 기준금리는 거의 -150bps에 달했습니다. 영구 계약은 기초 위험이 매우 낮아 동일한 옵션 만기일을 가진 달력형 선물보다 더 나은 헤지 도구가 될 수 있습니다. 영구 기준과 달리 고정 만기 선물의 기준은 거의 항상 양수입니다. 10일 선물 계약의 경우 기준은 최대 100베이시스포인트가 될 수 있으며, 장기 선물 계약의 경우 기준은 최대 450베이시스포인트에 달할 수도 있습니다. 또한 이 차트에서 볼 수 있듯이 10일, 20일, 30일 선물 곡선은 일반적으로 양의 프리미엄에 있습니다. 실제로 샘플된 730일 중 620일은 F30>F20>F10 순서이며 2020년 3월에만 해당합니다. 순서가 바뀌나요? 반대의 행동은 6월/4월(COVID 폭락과 그 여파)과 6월/7월(비트코인의 장기 강세장 끝)에 발생했습니다.

그림 7. 현물과 영구 계약 및 선물 간의 차이점.

선물가격에서 BTC 지수를 뺀 후 BTC 지수로 나눈 값을 베이시스 포인트로 표시합니다. 오른쪽 눈금은 영구 선물(검정색)에 대한 기준 비율을 측정하고, 왼쪽 눈금은 만기일이 10일, 20일, 30일인 선물(각각 파란색, 빨간색, 녹색)에 대한 기준 비율을 측정합니다. 샘플은 2020년 1월부터 시작하여 2년 동안의 기간을 다루며, UTC 자정에 매일 스냅샷을 촬영했습니다.

동적 델타 차익거래 전략의 성공에 영향을 미치는 또 다른 요소는 거래 비용입니다. 헤지 상품의 매수-매도 스프레드가 클 경우, 델타 차익거래의 빈번한 리밸런싱(우리의 경우 매일이 아니라 8시간마다)으로 인해 헤지 성과가 침식될 수 있습니다. 그러나 주어진 옵션에 대해 델타는 매우 다른 값 사이에서 변할 수 없습니다. 예를 들어, 가격 대비 가치에 가까운 콜 옵션은 사용된 모델에 관계없이 항상 델타가 0.5에 가깝습니다. 자세한 내용은 Vähämaa(2004)를 참조하십시오. 예. 따라서 델타 값의 차이는 매수-매도 스프레드가 클 때만 헤지 성과에 상당한 영향을 미칠 수 있습니다. 하지만 영구 선물 계약의 매수-매도 스프레드는 낮고, 달력 선물 계약의 매수-매도 스프레드도 낮습니다. 영구 선물 계약의 경우, 매수-매도 스프레드는 최소 틱 가격인 $0.50을 거의 넘지 않는데, 이는 가격 수준에 따라 0.1 베이시스 포인트에서 0.25 베이시스 포인트에 해당합니다. 캘린더 선물은 매수-매도 스프레드가 약간 더 크고 만기일이 길어질수록 증가하지만, 우리 샘플에서는 이러한 스프레드가 매우 작습니다. 가장 긴 만기 선물 계약의 경우에도 스프레드가 5베이시스포인트를 초과하는 경우가 드물고, 대부분 1베이시스포인트 수준입니다. 이렇게 낮은 스프레드는 다양한 델타 값 간의 비교에 거의 영향을 미치지 않으므로, 이어지는 실증 조사에서는 이를 무시할 것입니다.

6. 경험적 헤징 연구

섹션 2, 3, 5에서 논의한 내용에서 영감을 얻어 역옵션을 일반적인 FX 옵션으로 취급합니다. 즉, 기본 옵션의 현재 가치를 사용하여 비트코인 가격을 해당 USD 가치로 변환합니다. 우리는 합성 연속 선물과 옵션 가격에 대해 10일, 20일, 30일의 고정 만기일을 선택하고, 옵션의 화폐성은 0.7~1.3 사이에서 선택했습니다. 저희의 데이터는 8시간 또는 매일 리밸런싱되는 헤지에 대해 구성되었으며, 샘플은 2020년 1월 1일부터 2022년 1월 1일까지 2년 기간을 2개의 1년 기간으로 나눕니다. 결과를 보여주는 샘플입니다. 각 시간 t에서 우리는 통화 m과 만기일 T를 가진 유럽 옵션을 매도하고, 옵션과 같은 만기일을 가진 영구 계약 또는 선물 계약으로 헤지합니다. 손익은 물리적 용어로 헤지 오류로 기록됩니다. 일반적인 방법 - 예를 들어 Hull 및 White(2017)를 참조하세요. 일중 시장 변동성은 매우 클 수 있으며, 앞서 설명한 대로 재조정 시 발생하는 거래 비용은 매우 낮습니다. 따라서 결과표의 기본 빈도를 8시간으로 설정했습니다. 또한 8시간 리밸런싱을 영구 계약 자금 조달 시간인 00:00, 08:00, 16:00 UTC에 맞춥니다. 이는 헤지 목적으로 영구 계약을 사용하여 리밸런싱을 수행함으로써 자금 조달 지급에서 이익을 얻을 수도 있기 때문입니다. 노트 17

HW 델타를 제외하고 (10)의 모든 델타는 헤지 포트폴리오를 재조정할 때 내재 변동성 곡선의 기울기를 계산하도록 요구합니다. 우리는 암묵적 변동성 곡선의 미분을 계산하기 위해 다양한 수치 기법을 조사했고, 3차 다항식을 맞추는 것이 가장 간단하고 정확한 방법이라는 것을 발견했습니다. 우리가 수치적으로 계산한 기울기 값을 기반으로 각 옵션의 통화성과 만기일을 고려하여 표준 BS 공식을 사용하여 BS 델타와 베가를 계산하기 위해 (10)을 적용합니다. Hull과 White(2017) 델타의 경우, 우리는 그들이 주식 지수 옵션에 대한 실증 연구에서 사용한 36개월 샘플 내 보정 기간을 모방하지 않습니다. 비트코인 옵션에 대한 유용한 데이터는 36개월도 되지 않습니다. 또한 비트코인 가격은 S&P 500 지수보다 훨씬 변동성이 크기 때문에 하루에 여러 번 헤지거래를 고려하는 것이 좋습니다. 이러한 모든 요소를 고려하여 일일 빈도로 30개 관측 창과 8시간 빈도로 90개 관측 창을 사용하여 HW 델타 매개변수를 보정합니다. 우리의 결과는 고정 만기 선물과 영구 계약을 사용하여 헤지 오류를 비교하고, 헤지 수단에 따라 두 가지 HW 회귀를 실행합니다.

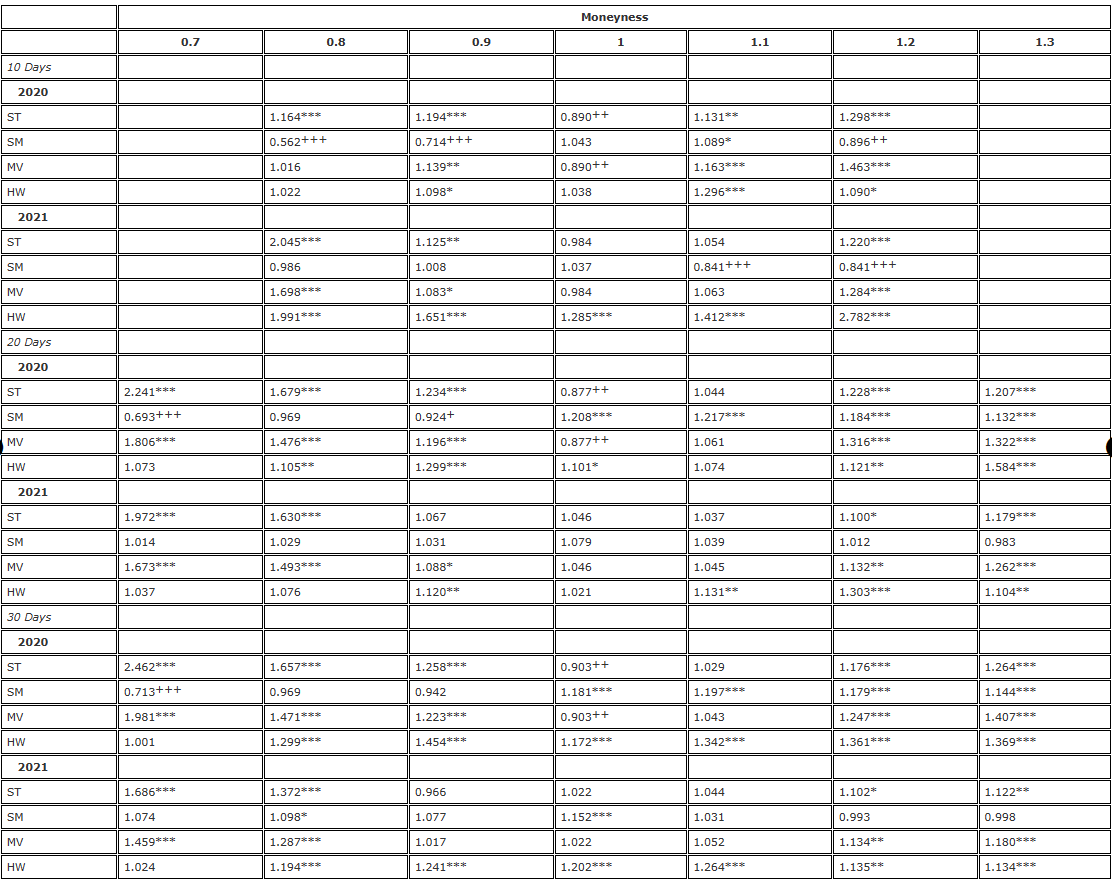

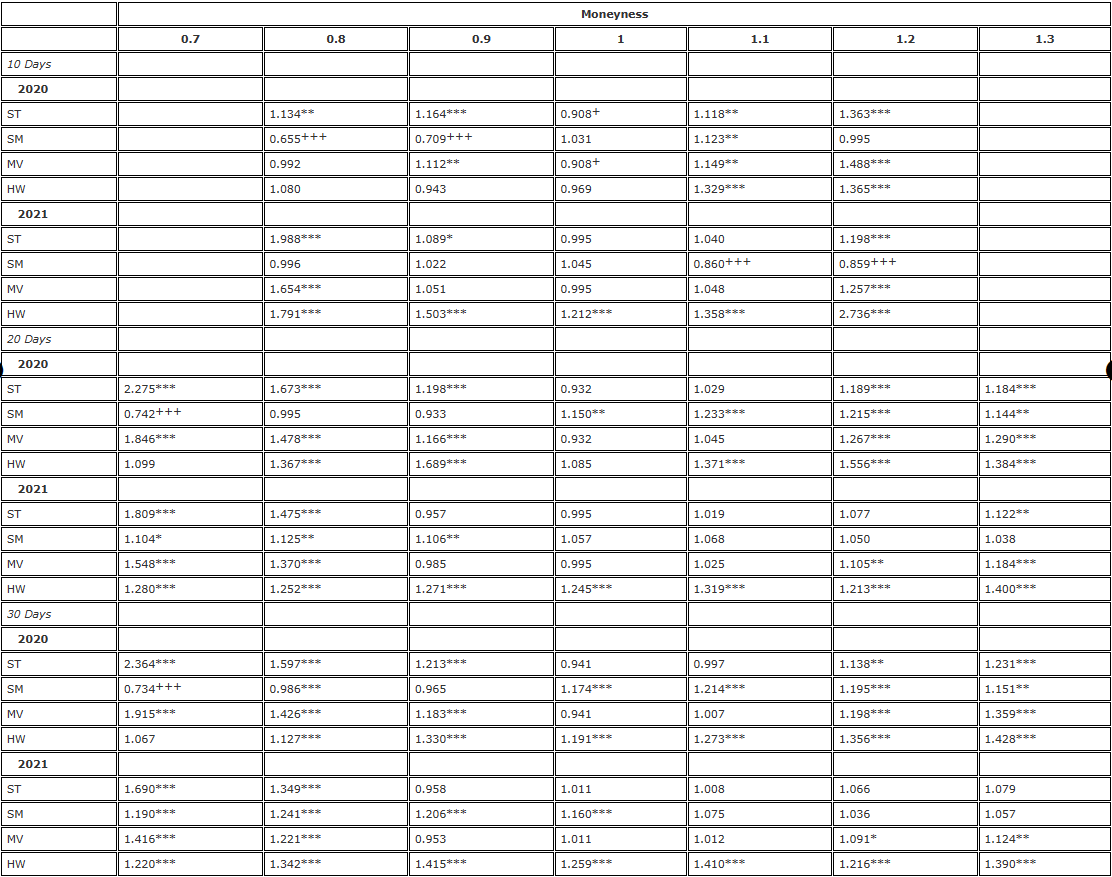

우리는 벤치마크로 BS 델타, 즉 (10)의 Sticky Strike(SS) 델타를 사용하여 분산 차이의 표준 F 검정을 통해 결과를 제시할 것입니다. 먼저, 표 2는 통화 차이가 10.20~30.0인 7일, 1일, 3일 옵션을 헤지한 결과를 보여줍니다. 각 옵션은 해당 고정 만기 선물로 헤지되었으며 8시간마다 리밸런싱되었습니다. 균형. 표의 항목은 분산 비율, 즉 BS 델타 헤지 오류의 분산에 대한 δadj 헤지 오류의 분산을 나타냅니다.

표 2. F-테스트 헤지 결과(8시간 리밸런싱, 고정 만기일 선물)

참고: 분산 비율의 유의 수준과 단측 F 검정은 각각 귀무 가설  및 대립 가설 /upload/asset/28dc6465a12c2e427a5ac.png에 대한 것입니다. 헤지는 옵션과 동일한 만기일을 가진 선물 계약을 기반으로 하며 8시간마다 재조정됩니다. 우리는 BS 델타를 사용한 헤지에서 발생하는 오차의 분산을 다양한 델타 헤지에서 발생하는 오차의 분산과 비교하고 2년 샘플을 두 부분으로 나눕니다. 우리는 화폐 규모가 0.7~1.3인 세 가지 만기의 옵션을 사용했고, 화폐 규모가 <1일 때는 OTM 풋 옵션을, 화폐 규모가 >1일 때는 OTM 콜 옵션을 사용했습니다. H∗의 경우, 및 는 각각 10%, 5%, 1%의 유의 수준을 나타내는 데 사용되고 H+의 경우도 마찬가지입니다.

및 대립 가설 /upload/asset/28dc6465a12c2e427a5ac.png에 대한 것입니다. 헤지는 옵션과 동일한 만기일을 가진 선물 계약을 기반으로 하며 8시간마다 재조정됩니다. 우리는 BS 델타를 사용한 헤지에서 발생하는 오차의 분산을 다양한 델타 헤지에서 발생하는 오차의 분산과 비교하고 2년 샘플을 두 부분으로 나눕니다. 우리는 화폐 규모가 0.7~1.3인 세 가지 만기의 옵션을 사용했고, 화폐 규모가 <1일 때는 OTM 풋 옵션을, 화폐 규모가 >1일 때는 OTM 콜 옵션을 사용했습니다. H∗의 경우, 및 는 각각 10%, 5%, 1%의 유의 수준을 나타내는 데 사용되고 H+의 경우도 마찬가지입니다.

헤지의 효과성이 클수록 헤지 오차의 분산은 작아지고, 조정된 스마일 커브 델타를 사용함으로써 얻는 효율성 이득은 1에서 이 분산 비율을 뺀 값입니다. 예를 들어, 0.8의 화폐성으로 10일 옵션을 헤지할 때 SM(Smile Implied) 델타는 0.562의 분산 비율을 생성합니다. 이는 BS 델타 헤징과 비교했을 때 효율성 이득이 1-0.562=43.8%로 매우 크다는 것을 의미하므로 이 항목은 +++로 표시됩니다. 분산 비율 표에서 상위 첨자는 단측 F 검정에서 10%, 5%, 1% 유의 수준에서 분산 비율의 유의성을 나타냅니다. 예를 들어,***이는 δadj 헤지 오차의 분산이 1% 수준에서 BS 델타 헤지 오차의 분산보다 크다는 것을 나타냅니다. 그리고 ++는 δadj 헤징 오류의 분산이 5% 수준에서 BS 델타 헤징 오류보다 훨씬 작다는 것을 나타냅니다.

먼저 표 2의 2020년 결과를 살펴보겠습니다. 샘플의 이 부분은 Derman(1999)의 꾸준한 추세 패턴과 일치하는 느리지만 꾸준한 가격 상승을 특징으로 합니다. 여기서 우리는 SS 델타(BS 델타)가 가장 효과적인 델타 헤지를 제공할 것으로 예상하거나 제한된 범위 패턴, SM 델타는 대부분의 델타를 차지합니다. 지배력. 전반적으로, 표 2의 2020년 결과는 특정 델타가 BS 헤지보다 성과가 더 좋은지 여부가 만기가 아닌 옵션의 가치에 달려 있다는 패턴을 보여줍니다. 예를 들어, 등가격 옵션의 경우 ST 델타가 가장 적합합니다. 참고 사항 18 30일 등가격 옵션의 경우 효율성 향상 폭이 9.7%, 20일 옵션의 경우 12.3%, 10일 옵션의 경우 11%에 달했습니다. 미소가 암시하는 델타(즉, SM)의 상대적 성과 방향은 ST 및 MV 델타와 반대인데, 이는 등가격 옵션뿐만 아니라 모든 가격 내 옵션에 대해서도 마찬가지입니다. OTM 풋 옵션 헤지에서는 BS 델타보다 성과가 좋지만, OTM 콜에서는 그렇지 않습니다(화폐성이 1.2인 10일 콜은 제외). 20일 심화 OTM 풋 옵션을 헤지하기 위해 2020년 내내 스마일 임플리드(SM) 델타를 사용한 효율성 이득은 1-0.693=30.7%로 매우 중요합니다. 30일 심층 OTM 풋 옵션의 경우 효율성 이득은 28.7%로 거의 동일합니다. 다른 풋 옵션의 경우, 스마일 암시 헤지 기법을 사용함으로써 얻는 효율성 이득은 3.1%~7.6%에 불과해 훨씬 적습니다.

그러나 다른 모든 옵션에 대해서는 조정된 스마일 델타가 BS 델타보다 성과가 낮습니다. 하지만 이는 놀라운 일이 아닙니다. 비트코인 가격은 2020년 내내 꾸준히 상승세를 보였습니다. Hull과 White(2017)가 제안한 실제 HW 헤지 비율과 Lee(2001)의 최소 분산(MV) 헤지 역시 BS 델타를 개선하지 못한다(단, 등가격 옵션의 경우 MV 헤지는 ST와 동일하다). 헤지). HW 델타의 가장 큰 단점은 매개변수를 추정하는 데 회귀를 사용한다는 점인데, 이로 인해 비트코인과 같이 수익률이 급등할 가능성이 높은 자산에는 독립적이고 동일하게 분포된다는 가정이 타당하지 않습니다. 모든 점프의 영향은 장기간 롤링 윈도우 내에 머물기 때문에 HW 헤지 비율에 큰 영향을 미칩니다.

그림 2와 그림 5는 2021년이 가격 상승, 변동성 증가, 전반적인 변동성 수준의 증가가 특징이었으며, 암묵적 변동성 곡선은 평평하지만 여전히 비대칭적이며 미소 모양의 특징을 보였다는 것을 보여줍니다. 2021년 내내 비트코인 가격은 3만 달러에서 7만 달러에 육박하며 극심하게 변동했으며, 그림 2에서 볼 수 있듯이 30일 스마일 커브는 이 기간이 끝나갈 무렵 비교적 평평해졌습니다. 하지만 평평한 미소 곡선은 조정된 델타의 핵심 구성 요소인 미소 곡선의 기울기를 거의 불필요하게 만듭니다. 따라서 샘플의 2년차에서 모든 스마일링 곡선 조정 델타가 모든 20일 및 30일 옵션의 표준 BS 헤지 비율을 크게 개선하지 못한 것은 놀라운 일이 아닙니다. 그러나 2021년에는 매우 단기적인 10일 스마일 커브가 이상한 특징을 보이며 비트코인 가격이 상승하는 동안 상승 추세를 보였습니다. 이것이 10일 만기 외가격 콜옵션의 Smile Implied(SM) 델타 헤지가 BS 델타를 사용하는 경우에 비해 15.9%라는 매우 상당한 효율성 개선을 보이는 이유입니다.

다음으로, 표 3 및 표 4는 표 2의 결과의 견고성을 두 가지 방법으로 테스트합니다. 첫째, 일일 빈도로 분석을 다시 실행(표 3)하고 둘째, 헤지 수단으로 동일 만기 선물 대신 영구 계약을 사용합니다. . 표 3의 결과는 표 2의 결과와 유사한 패턴을 보여 주지만 전체적으로는 덜 중요합니다. 그러나 이제 연간 관측치가 1,095개가 아니라 365개에 불과하므로 이는 놀라운 일이 아닙니다. 이들은 2021년에 조정된 스마일링 곡선 델타가 BS 델타를 개선할 수 없다는 표 2의 결론을 확인했습니다. 2020년에도 BS 델타와 관련하여 동일한 성과 패턴을 보았습니다. 즉, ST 델타는 ATM 옵션에서 BS보다 성과가 좋았지만, 이제 HW 델타가 ATM 옵션과 OTM 풋 옵션에서 성과가 좋다는 증거가 있습니다. 또한 BS보다 돈의 측면에서 성과가 좋았습니다. 0.9의 분산 비율 통계는 통계적으로 유의하지 않았습니다.

표 3. F-테스트 헤지 결과(일일 리밸런싱, 고정 만기 선물)

참고: 분산 비율의 유의 수준과 단측 F 검정은 각각 귀무 가설 및 대립 가설 /upload/asset/28dc6465a12c2e427a5ac.png에 대한 것입니다. 헤지는 옵션과 동일한 만기일을 가진 선물 계약을 기반으로 하며 8시간마다 재조정됩니다. 우리는 BS 델타를 사용한 헤지에서 발생하는 오차의 분산을 다양한 델타 헤지에서 발생하는 오차의 분산과 비교하고 2년 샘플을 두 부분으로 나눕니다. 우리는 화폐 규모가 0.7~1.3인 세 가지 만기의 옵션을 사용했고, 화폐 규모가 <1일 때는 OTM 풋 옵션을, 화폐 규모가 >1일 때는 OTM 콜 옵션을 사용했습니다. H∗의 경우, 및 는 각각 10%, 5%, 1%의 유의 수준을 나타내는 데 사용되고 H+의 경우도 마찬가지입니다.

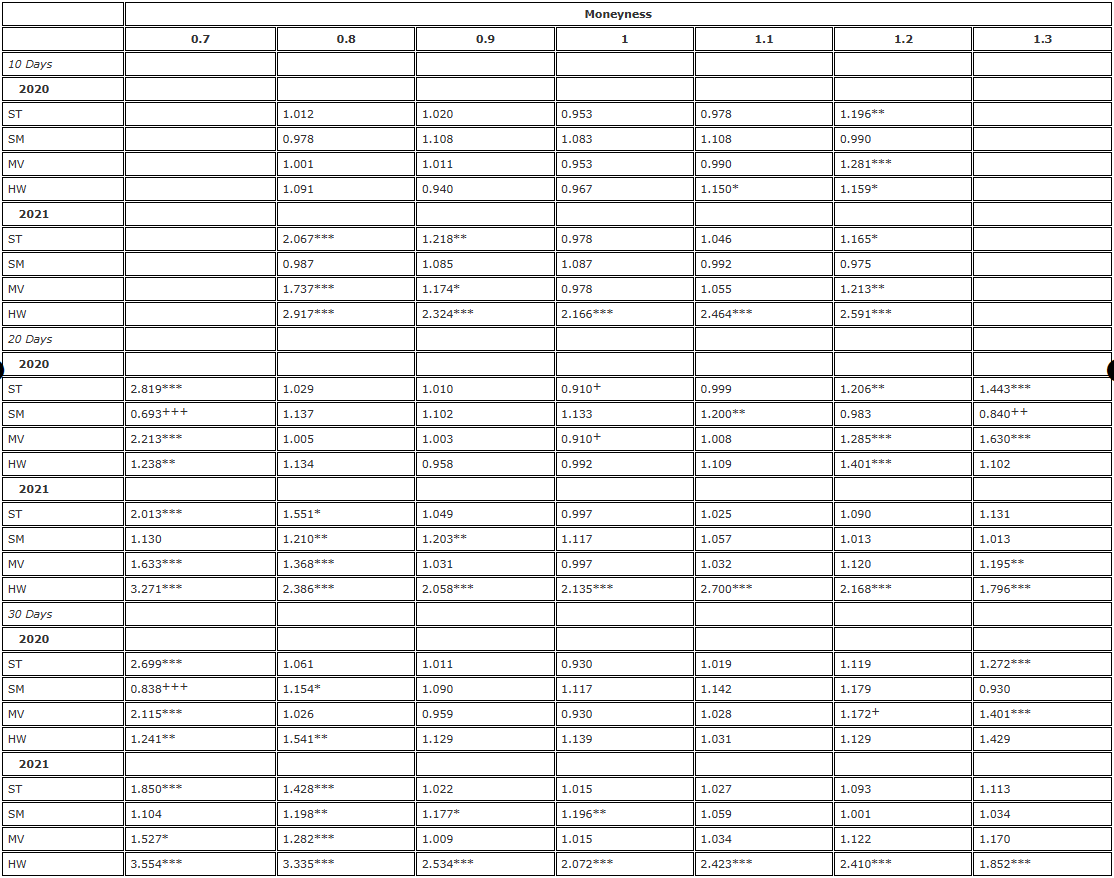

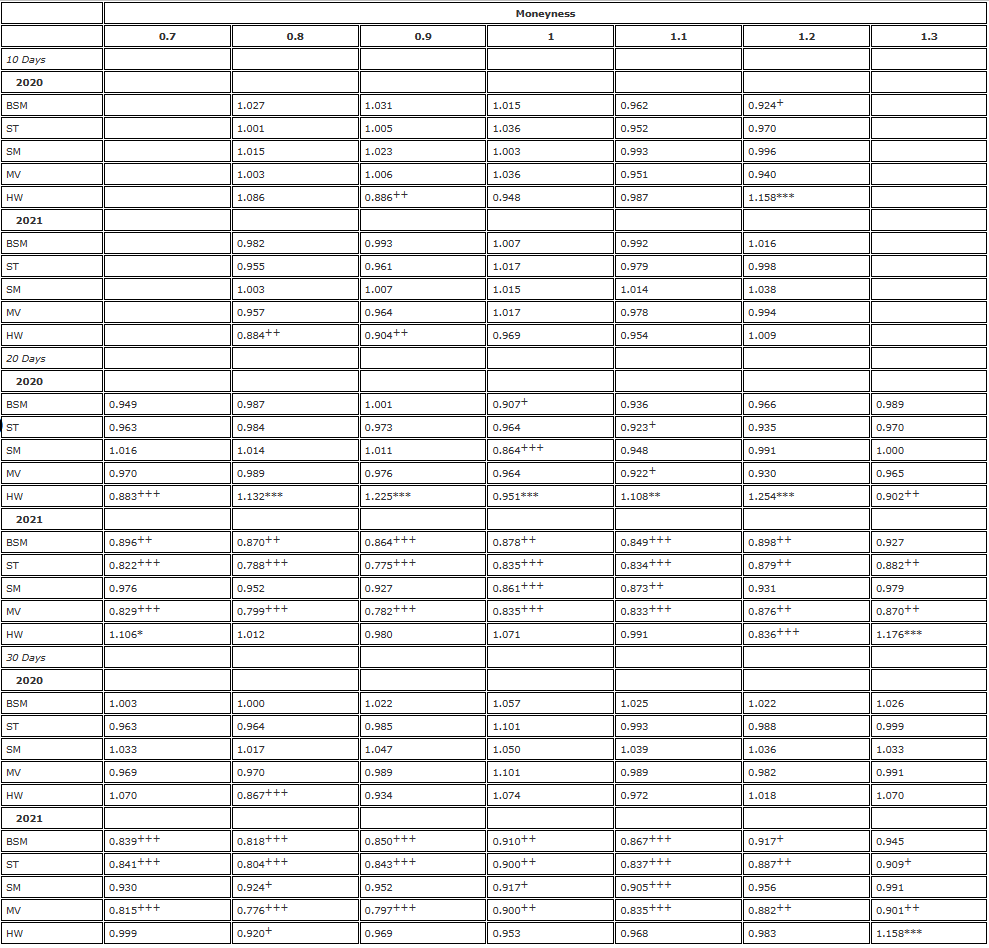

표 4. F-테스트 헤지 결과(8시간 리밸런싱, 영구 계약).

참고: 분산 비율의 유의 수준과 단측 F 검정은 각각 귀무 가설 및 대립 가설 /upload/asset/28dc6465a12c2e427a5ac.png에 대한 것입니다. 헤지는 옵션과 동일한 만기일을 가진 선물 계약을 기반으로 하며 8시간마다 재조정됩니다. 우리는 BS 델타를 사용한 헤지에서 발생하는 오차의 분산을 다양한 델타 헤지에서 발생하는 오차의 분산과 비교하고 2년 샘플을 두 부분으로 나눕니다. 우리는 화폐 규모가 0.7~1.3인 세 가지 만기의 옵션을 사용했고, 화폐 규모가 <1일 때는 OTM 풋 옵션을, 화폐 규모가 >1일 때는 OTM 콜 옵션을 사용했습니다. H∗의 경우, 및 는 각각 10%, 5%, 1%의 유의 수준을 나타내는 데 사용되고 H+의 경우도 마찬가지입니다.

표 4는 표 2와 정확히 동일하며, 분석을 위해 8시간 리밸런싱 빈도를 사용하지만 모든 옵션에 대한 헤지 수단으로 영구 계약을 사용합니다. 우리는 ST/MV 델타와 스마일 암시(즉, SM) 델타 및 ATM 옵션을 사용하여 OTM 풋을 헤지할 때 매우 큰 효율성 이득을 얻는, 표 2에서와 정확히 동일한 BS 델타 저성과 패턴을 확인합니다. 10일 OTM 콜 옵션 헤지에서 다시 한번 크고 의미 있는 효율성 이득을 가져온 Smiling Curve Implied(SM) 델타 헤지를 제외하면, 2021년에는 조정된 Smiling Curve 델타가 BS 델타를 크게 앞지르지 못했습니다. ATM 옵션의 경우 ST/MV 델타를 사용하면 약간의 효율성 향상(5% 미만)도 가능하며, 표 4의 분산 비율은 표 2의 분산 비율보다 거의 항상 작습니다.

이러한 결과를 통해 우리는 다음과 같은 의문을 갖게 됩니다. 동일한 만기를 가진 옵션보다 영구 계약이 더 나은 헤지 도구를 제공하는가? 이 질문에 답하기 위해 우리는 분산 비율을 살펴봅니다. 분자는 영구 헤지 오류의 분산이고 분모는 선물 헤지 오류의 분산입니다. 우리는 다시 샘플을 2개의 1년 기간으로 나누고 델타(이제 BS 델타 포함)와 옵션별로 결과를 제시하며, 표 5에 결과를 보여줍니다. 표에서 분산비율이 1보다 작으면(1보다 크면) 무기한 계약을 사용하여 더 나은(더 나쁜) 헤지 효과를 얻을 수 있음을 나타냅니다. F-통계량의 유의성은 만기 스왑이 동일 만기의 선물보다 더 나은(+) 헤지 도구를 제공하는지, 아니면 더 나쁜(-) 헤지 도구를 제공하는지에 따라 달라집니다.*). 결과는 옵션의 가격보다는 옵션 만기일과 당시 시장 상황에 더 많이 좌우된다는 것이 분명합니다. 10일 옵션의 경우 OTM 콜 비율은 대부분 1보다 작습니다. 20일 및 30일 옵션의 경우, 영구 옵션을 이용한 헤지거래는 특히 2021년에 매우 상당한 개선을 보일 수 있습니다.

표 5. 선물과 영구 스왑을 비교하는 F-검정(8시간마다 리밸런싱).

참고: 분산 비율의 유의 수준과 단측 F 검정은 각각 귀무 가설 및 대립 가설 /upload/asset/28dc6465a12c2e427a5ac.png에 대한 것입니다. 헤지는 옵션과 동일한 만기일을 가진 선물 계약을 기반으로 하며 8시간마다 재조정됩니다. 우리는 BS 델타를 사용한 헤지에서 발생하는 오차의 분산을 다양한 델타 헤지에서 발생하는 오차의 분산과 비교하고 2년 샘플을 두 부분으로 나눕니다. 우리는 화폐 규모가 0.7~1.3인 세 가지 만기의 옵션을 사용했고, 화폐 규모가 <1일 때는 OTM 풋 옵션을, 화폐 규모가 >1일 때는 OTM 콜 옵션을 사용했습니다. H∗의 경우, 및 는 각각 10%, 5%, 1%의 유의 수준을 나타내는 데 사용되고 H+의 경우도 마찬가지입니다.

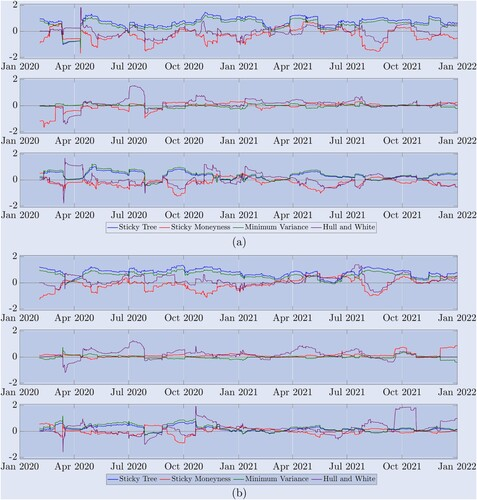

결과적으로 나온 표는 다양한 스마일링 커브 조정에 따른 델타의 전반적인 상대적 효율성을 제공하지만, 2년 샘플은 광범위한 시장 체제를 포괄합니다. 그림 5에서 보듯이, 비트코인 시장은 안정적인 추세, 범위 변동, 급격한 하락과 급등 사이를 빠르게 변동합니다. 따라서 어떤 델타가 어떤 시장 상황에서 가장 좋은 성과를 내는지 이해하는 데 도움이 되도록 그림 8은 분산 비율의 시계열을 나타냅니다. 분산 비율이란 미소 짓는 곡선에 맞춰 조정된 델타 헤지 오류의 분산을 BS 델타 헤지 오류의 분산으로 나눈 값입니다. 이는 8시간마다 헤지를 재조정하는 것이며, 이제 각 분산은 HW 델타 매개변수 추정에 사용된 것과 동일한 창인 가장 최근의 90개 관측치만을 사용하여 계산됩니다. 우리는 1보다 큰 값이 BS 델타에 비해 미소 조정 델타의 헤지 성능이 좋지 않음을 나타낸다는 점을 강조합니다. 명확성을 위해 결과를 대수적 척도로 제시하므로 이 그림에서 분산 비율 1은 0으로 표시됩니다. . . 0보다 낮은 선은 델타가 BS 델타보다 개선되었음을 나타내지만, 0보다 높은 선은 델타가 BS보다 헤지 효과가 낮음을 나타냅니다.

그림 8. 롤링 샘플의 헤지 성과. (a) 10일 옵션 결과 및 (b) 30일 옵션 결과.

분산비율은 8시간 리밸런싱을 사용하여 다양한 영구 옵션 헤지 비율이 BS 델타와 관련하여 어떻게 나타나는지 보여줍니다. 여기서 헤지 오류의 분산은 처음 90개 관측치를 사용하여 계산됩니다. 우리는 2년 샘플에 대한 (a) 10일 및 (b) 30일 옵션에 대한 로그 결과를 제시합니다. 실선 0은 기준 값이고, 0보다 큰 비율은 BS에 비해 성과가 낮음을 나타내고, 0보다 작은 비율은 BS에 비해 성과가 높음을 나타냅니다. 위의 그림 (a)는 m=0.8인 OTM 풋 옵션의 성과를 나타낸 반면, (b)의 상단 차트는 m=0.7인 OTM 풋 옵션의 성과를 보여줍니다. 가운데 차트는 (a)의 성과를 보여줍니다. (b). ATM 옵션의 성과는 (a) 1.2의 화폐성 및 (b) 1.3의 화폐성을 갖는 OTM 콜 옵션에 대해 아래와 같이 표시됩니다.

상위 3개 차트(a)는 10일 옵션의 결과를 보여주고, 하위 3개 차트(b)는 30일 옵션의 결과를 보여줍니다. 각 경우 (a)와 (b)에서 위의 그래프는 OTM 풋 옵션에 대한 것입니다. 이 그래프는 표 2의 결과를 확인합니다. ST(파란색)와 MV(녹색)의 델타는 거의 전체 기간 동안 저조한 성과를 보였습니다. , 낮습니다. BS보다 우수합니다. Derman(1999)의 시장 분류 기대에 따르면 SM 델타는 시장이 범위에 속해 있는 기간 동안 BS 델타보다 성과가 좋지만 시장이 추세를 보이는 기간(예: 2021년 1월에 시작되는 첫 번째 기간)에는 성과가 더 좋습니다. 1999년 1차 불런과 그해 2차 불런에서도 SM 델타는 BS 델타만큼 좋은 성과를 거두지 못했습니다. 반면 HW 델타는 다른 성과를 보였습니다. 각 차트의 가운데 차트는 헤지 ATM 옵션의 분산 비율을 보여줍니다. 이 경우, 모든 미소 조정 델타는 매우 유사합니다. 비트코인의 미소는 보통(하지만 항상은 아님) 이 지점에서 매우 평평하기 때문입니다. 각 차트 세트의 하단 차트는 OTM 콜 옵션 헤지에 대한 다양한 델타의 성과를 보여줍니다. 다시 한번 말하지만, SM 델타가 가장 좋은 옵션처럼 보이지만, 10일 옵션에만 사용할 수 있으며 OTM에서 말한 것만큼 BS에 비해 크게 개선되지 않았습니다. 30일 옵션의 경우, 델타는 특히 2021년 동안 BS를 지속적으로 개선하지 못했습니다.

7. 결론

이전의 학문적 실증 연구에서는 모델에 영향을 받지 않는 스마일링 곡선을 암묵적으로 적용한 델타 헤지와 주가 지수 옵션에 맞게 조정된 기관에 따라 달라지는 스마일링 곡선만을 조사했습니다. 결과는 엇갈리지만, 일반적인 결론은 미소 짓는 곡선 조정 헤지 비율은 특정 상황에서만 외가격 풋 옵션에 대한 블랙-숄즈 델타의 성과를 개선할 수 있다는 것입니다. 그러나 우리는 비트코인의 내재적 변동성 스마일 커브가 주가지수 옵션과 매우 다르게 동작한다는 것을 보였습니다. 따라서 실무자들이 일반적으로 선호하는 스마일 커브 조정 헤지 비율의 효과를 연구하는 것은 매우 흥미로운 일입니다.

우리는 조정된 델타의 다양한 잠재적 활용 방안을 장려하는데, 그 중 대부분은 헤지 옵션의 내재적 변동성 스마일 커브와 만기까지의 시간 간의 관계에만 의존합니다. Deribit 옵션의 고유한 데이터 세트를 사용하여 Deribit 거래소에서 가장 활성화된 비트코인 옵션의 헤지 성과를 비교할 수 있습니다. 즉, 현재 BTC 지수보다 행사 가격이 30% 높고 낮은 옵션과 만기 시간이 최대 1개월인 옵션입니다. 우리는 델타 헤지 오류의 분산을 분석합니다. 헤지 수단은 옵션과 동일한 만기일을 가진 선물 계약이거나, 암호화폐 파생상품 시장에서만 볼 수 있는 혁신적인 상품인 무기한 계약일 수 있습니다. 8시간마다(영구 계약의 자금 조달 시간과 일치) 또는 매일 헤지를 재조정하고, 헤지 수단과 동일한 만기 시간을 가진 선물 계약이나 영구 계약을 사용하면 매우 안정적인 결과를 얻을 수 있습니다. 또한 Coleman et al. (2001), Vähämaa (2004), Alexander et al. (2012) 및 기타 많은 연구자들이 수행한 것처럼 다양한 헤지 비율의 평균 제곱 오차를 단순히 표로 정리하는 대신 우리는 간단한 분산 비율 테스트를 적용합니다. BS 델타에 비해 주어진 델타를 사용함으로써 얻는 효율성 이득의 통계적 유의성을 제공합니다.

이 접근 방식을 사용하여 우리는 돈 밖 옵션의 경우 미소 짓는 곡선이 암시하는(끈적한 돈성) 델타가 헤지에서 표준 블랙-숄즈 델타보다 상당히 더 뛰어나며 어떤 경우에는 40% 이상 더 효율적임을 보여줍니다. . 최소 분산 델타도 BS 델타보다 성과가 좋지만, 이는 스티키 트리 델타와 일치하기 때문에 가격 내 옵션에만 해당합니다. 다른 미소 짓는 곡선 조정 델타는 BS 델타보다 꾸준히 개선된 적이 없으며, 미소 짓는 델타 헤지와 최소 분산 델타 헤지도 2021년 대부분 기간 동안 성과가 좋지 않았습니다. 유일한 예외는 내재 변동성 곡선의 기울기가 양수로 바뀔 때의 단기 콜 옵션에 대한 스마일 내재 헤지입니다. S&P 500과 같은 주가 지수와 비교했을 때 비트코인 가격은 꾸준히 상승하다가 갑자기 폭락하지 않습니다. 가격 상승폭이 가격 하락폭과 같을 수 있으므로 스마일 커브가 매우 대칭적이거나 심지어 완전히 위쪽으로 기울어질 수 있습니다. . 또한 우리는 옵션과 동일한 만기를 가진 선물보다 영구 계약이 옵션의 가격성에 관계없이 더 나은 헤지 수단임을 보여줍니다. 이는 특히 만기일이 긴 옵션에서 두드러지는데, 만기 선물 계약과 만기일 간의 기준이 가장 큽니다.

저희의 연구는 모델이 없는 견고한 프레임워크에 중점을 두고 있는데, 이는 많은 실무자가 선호하는 선택이기도 합니다. 우리는 매개변수적 확률론적 및/또는 지역적 변동성 모델을 사용하여 헤지하는 것을 고려하지 않는다. 그 이유는 이러한 과정의 규모 불변성으로 인해 델타가 효과적으로 모델에서 자유롭고 따라서 이 연구에서 사용된 스마일 암시 델타와 일치하기 때문이다. 본 연구에서는 Lee(2001)의 견고한 최소 분산 델타를 도입했기 때문에 동적 델타 헤징을 위해 다양한 확률적 변동성 프로세스를 추가하는 것이 현재 암호화폐 거래 산업과 관련성이 낮은 연구 질문이라고 생각합니다.

이 글에서는 잦은 리밸런싱을 통한 동적 델타 헤징에 초점을 맞춥니다. 이는 2021년에야 성숙기에 접어든 비트코인 옵션 시장에서 시장 조성자가 경쟁 우위를 얻는 데 도움이 될 수 있습니다. 그러나 비트코인 시장은 매우 빠르게 성장하여 Jump Trading, Jane Street, XBTO, Cumberland DRW와 같은 대형 전문 트레이더가 비트코인 옵션을 거래하고 있으며, 일일 거래량이 10억 달러를 초과하는 경우도 많습니다. 수요를 충족하기 위해 많은 새로운 만료 옵션과 옵션 계약 규모도 도입되고 있습니다. 예를 들어, CME는 최근 소매 투자자를 대상으로 마이크로 비트코인 옵션을 출시했습니다. 이러한 상황에도 불구하고 비트코인 옵션의 매수-매도 스프레드는 여전히 비교적 크며, 비트코인 선물이나 무기한 계약보다 훨씬 높습니다. 따라서 비트코인 옵션 시장의 시장 조작 수익성은 델타-감마-베가 헤징보다 정확한 동적 델타 헤징에 더 많이 의존합니다. 앞으로 비트코인 옵션의 매수-매도 차이가 감소한다면, 비트코인 옵션 장부의 감마와 베가 헤지를 연구해 보는 것이 흥미로울 수 있습니다. 그러나 이 글을 쓰는 시점에서는 옵션으로 가격 및 변동성 위험을 헤지하는 데 드는 거래 비용으로 인해 더 낮은 스프레드를 통해 실현할 수 있는 추가 수익이 잠식될 수 있습니다.

성명

우리는 논문의 질을 크게 개선하기 위해 의견을 제시해 주신 익명의 심사자들께 감사드립니다.

공개 성명

저자는 이해 상충이 없다고 선언합니다.

노트

-

이와 대조적으로 Dupire(1994)의 지역 변동성 모델이나 Derman과 Kани(1994)의 스티키 트리 모델과 같은 비스케일 불변 모델에서 파생된 델타는 이론적으로 스케일 불변 델타와 동일하지 않습니다. 최소 분산 델타도 규모 불변 델타가 아니며, 0이 아닌 가격 변동성 상관관계에서 발생하는 베가 효과를 포함하는 총 미분값입니다.

-

예를 들어, 최근을 참조하세요CAIA 기사, 매체에 대한 또 다른 기사기사,게다가 risklatte 그리고 stackexchange 그리고 여러 양적 금융 포럼도 있었습니다.

-

이 문헌에서 Nastasi et al. (2020)은 미소 역학을 포착하기 위해 상품 옵션에 대한 미소 일관성 모델을 보정하는 반면, Malz (2000)는 외환 옵션의 위험을 측정할 때 미소 조정을 고려하는 방법을 설명합니다. 내부.

-

Deribit 옵션은 2일마다, 2주마다, 2개월마다, 분기마다 만료되며, 최장 9개월 또는 12개월까지 가능합니다. 그 기반 자산은 "Deribit BTC 지수"(BTC)로, 최고 가격과 최저 가격을 제외한 11개 거래소의 최신 비트코인 가격을 동일하게 가중 평균한 것입니다. 나머지 9개 가격은 지수를 계산하는 데 사용됩니다. 현재 이러한 거래소에는 Binance, Bitfinex, Bitstamp, Bittrex, Coinbase Pro, Gemini, Huobi Global, Itbit, Kraken, LMAX Digital, OKEx가 있으며, 지수는 1초마다 업데이트됩니다. 선물 만기일보다 옵션 만기일이 많기 때문에 Deribit에서는 비트코인과 USD에 대한 옵션 가격을 나열하기 위해 옵션 만기일과 동일한(아마도 합성된) 선물 가격을 사용합니다. 이는 (아마도 합성된) 선물 계약이 기초 자산이라는 것을 의미하지 않습니다. 사실은,Deribit의 옵션 사양 기초 자산이 Deribit BTC 지수라는 점이 명확히 명시되어 있습니다. 단기 옵션의 경우 행사 범위는 BTC 현재 가격의 50%~150%이며, 만기가 6개월 이상인 옵션의 경우 행사 범위는 BTC 현재 가격의 최대 800%까지 가능합니다.

-

또한 참조CBOE 역사적 옵션 데이터CBOE에서 SPX 옵션의 거래량을 파악합니다.

-

또한 참조비트코인 옵션 거래량그리고 골드만삭스 비트코인 옵션。

-

다음은 CME(5%), 그 다음은 OKEx(2.5%), 그리고 FTX와 Bit.com입니다.The Block Options。

-

최종 수익률을 계산하기 위해 Deribit은 만료 30분 전의 평균 BTC 지수를 결제 가치로 사용합니다. 자세한 내용은 공식Deribit의 옵션 사양 . Deribit 비트코인 옵션 시장은 아직 완전하지 않다는 점을 알아두는 것이 중요합니다. 지수 자체는 거래가 불가능하고 비용이 많이 드는 복제와 빈번한 재조정이 필요합니다. 정산 가치의 정확한 계산에 대한 정보가 부족하여 거래자에게는 시장이 불완전합니다. 그러나 이 문제에 대한 자세한 논의는 이 논문의 범위를 벗어나며 심도 있는 논의를 위해 Alexander et al. (2022a)을 참조한다.

-

2022년을 참고하세요분산형 암호화폐 시장 순위.

-

역선물은 비트코인의 USD 가격이나 비트코인 지수의 가치를 기반으로 하는 비트코인 표시 선물 계약입니다. 표준 선물과 역 선물 모두 기초 자산으로 USD 가치를 사용하지만 결제 방법이 다릅니다. CME의 표준 선물은 명목 금액이 0.1 또는 5비트코인이며 USD로 지불되는 반면 역 선물의 명목 금액은 $1 또는 $10입니다. , 비트코인으로 결제 가능합니다. 반면, 이러한 지불 방식은 다른 손익(PnL) 계산을 초래합니다. 표준 선물 거래의 경우, 선물 거래 시가에서 종가를 뺀 후 그 결과에 명목 금액을 곱하여 미국 달러로 표시된 이익 또는 손실을 구해야 합니다. 역방향 선물(및 옵션)은 다른 결제 절차를 가지고 있는데, 이는 개시 가격의 역수에서 종가의 역수를 뺀 후, 그 결과에 포지션의 명목 금액을 곱하여 비트코인으로 측정되는 이익 또는 손실을 구합니다. 여기서 "개시 가격"과 "마감 가격"이란 포지션을 진입하고 청산할 당시 선물 계약의 달러 가치를 말합니다.

-

또한 참조데리비트 영구 자금 조달 비율Deribit의 자금 조달 비율 계산에 대한 설명을 참조하세요.

-

또한 참조The Block또는Coinglass. 8개 이상의 거래소가 비정상적으로 높은 거래량을 보였다는 점에 주목하는 것이 중요합니다. 그러나 우리는 세탁거래로 인해 거래량을 인위적으로 부풀린 많은 거래소를 간과했습니다.

-

이러한 근사치는 Coleman et al. (2001) 및 기타 많은 사람들도 주장했습니다.

-

Derman(1999)은 SS 모델을 암묵적 변동성 트리를 사용하여 BS 모델을 복제하려는 "가난한 사람의 시도"라고 불렀습니다.

-

매우 높은 가격의 아웃오브더머니 풋(m=0.7)과 콜(m=1.3)을 제외하고 이러한 옵션은 단기 만기 범주에서 과소 거래됩니다. 우리는 75%의 경우만 합성 가격을 계산할 수 있었기 때문에 이러한 옵션을 최종 결과에서 제외했습니다.

-

물론, 각 운동 수준에 따른 PCP 값은 다를 것입니다. 거래는 일반적으로 ATM 옵션에 집중되어 있기 때문에 콜과 풋이 모두 활발하게 거래되는 ITM/OTM 행사가격 수준을 찾기 어렵기 때문에 ATM 옵션을 역계산하여 도출한 PCP 값을 사용합니다. 우리는 인접한 두 만기일의 ATM PCP 값을 보간하고 필요할 때 이 값을 사용하여 합성 고정 옵션 가격을 얻습니다.

-

예를 들어, 우리는 건설에 있어서 항상 영구 계약을 맺기 때문에 헤지자는 영구 계약의 기준이 양수일 때 자금을 지급해야 하고, 기준이 음수일 때 자금을 받아야 합니다. 롱 옵션 포지션을 헤지하는 경우는 그 반대입니다. 어쨌든 그림 7에서 우리는 영구 계약의 기반이 때로는 긍정적으로, 때로는 부정적으로 변하고 있음을 알 수 있습니다. 자금이 만료되기 전에 헤지 포지션을 완전히 종료하는 헤지 알고리즘을 작성하는 것은 어렵지 않지만, 헤지 포지션에 자금이 지원되면 종료되지 않습니다. 이러한 유형의 "자금 조달 수수료 전략"은 오늘날 헤지 펀드에서 매우 흔하며, 이러한 전략적 거래 봇의 운영을 막는 규제가 없는 시장에서는 그렇습니다. 어떤 경우든, 우리는 단지 헤지 전략에 자금 조달 전략을 추가할 것을 제안하고 있을 뿐이며, 이는 고빈도 트레이딩 전략에 대한 연구가 아니기 때문에 잠재적인 이익이나 손실을 탐구하는 것은 아닙니다.

-

ATM 옵션의 경우 ST 델타와 MV 델타가 같으므로 결과도 같지만 이 경우에만 그렇습니다.

참고문헌

-

Alexander, C., Pricing, Hedging and Trading Financial Instruments. Market Risk Analysis III, 2008 (Wiley). [Google Scholar]

-

Alexander, C. and Nogueira, L., Model-free hedge ratios and scale invariant models. J. Bank. Finance, 2007a, 31, 1839–1861. [Crossref], [Web of Science ®], [Google Scholar]

-

Alexander, C. and Nogueira, L., Model-free price hedge ratios for homogeneous claims on tradable assets. Quant. Finance, 2007b, 7(5), 473–479. [Taylor & Francis Online], [Web of Science ®], [Google Scholar]

-

Alexander, C., Rubinov, A., Kalepky, M. and Leontsinis, S., Regime-dependent smile-adjusted delta hedging. J. Futures Mark., 2012, 32(3), 203–229. [Crossref], [Web of Science ®], [Google Scholar]

-

Alexander, C., Chen, D. and Imeraj, A., Inverse and quanto inverse options in a Black–Scholes world. SSRN Working Paper, 2022a. [Crossref], [Google Scholar]

-

Alexander, C., Deng, J., Feng, J. and Wan, H., Net buying pressure and the information in bitcoin option trades. J. Financ. Mark., 2022b. (Article in Press). [Crossref], [Google Scholar]

-

Attie, L., The performance of smile-implied delta hedging. Canadian Derivatives Institute, Technical Note TN 17-01, 2017. [Google Scholar]

-

Bakshi, G., Cao, C. and Chen, Z., Empirical performance of alternative option pricing models. J. Finance, 1997, 52, 2003–2049. [Crossref], [Web of Science ®], [Google Scholar]

-

Bates, D., Hedging the smirk. Finance Res. Lett., 2005, 2(4), 195–200. [Crossref], [Google Scholar]

-

Black, F. and Scholes, M., The pricing of options and corporate liabilities. J. Polit. Econ., 1973, 81(3), 637–654. [Crossref], [Web of Science ®], [Google Scholar]

-

Bliss, R. and Panigirtzoglou, N., Testing the stability of implied probability density functions. J. Bank. Finance, 2002, 26(2-3), 381–422. [Crossref], [Web of Science ®], [Google Scholar]

-

Chen, K. and Huang, Y., Detecting jump risk and jump-diffusion model for bitcoin options pricing and hedging. Math., 2021, 9(20), 2567. [Crossref], [Google Scholar]

-

Chi, Y. and Hao, W., Volatility models for cryptocurrencies and applications in the options market. J. Int. Financ. Mark I., 2021, 75, 101421. [Crossref], [Google Scholar]

-

Coleman, T., Kim, Y., Li, Y. and Verma, A., Dynamic hedging with deterministic local volatility function model. J. Risk, 2001, 4(1), 63–89. [Taylor & Francis Online], [Google Scholar]

-

CryptoCompare, Exchange review. September 2022, 2022. [Google Scholar]

-

Crépey, S., Delta-hedging vega risk?. Quant. Finance, 2004, 4(5), 559–579. [Taylor & Francis Online], [Web of Science ®], [Google Scholar]

-

Derman, E., Regimes of volatility. Risk, 1999, 12(4), 55–59. [Google Scholar]

-

Derman, E. and Kani, I., The volatility smile and its implied tree. Quantitative Strategies Research Notes, 1994. [Google Scholar]

-

Derman, E., Kani, I. and Zou, J., The local volatility surface: Unlocking the information in index option prices. Financ. Anal. J., 1996, 52, 25–36. [Taylor & Francis Online], [Google Scholar]

-

Duffie, D., Pan, J. and Singleton, K., Transform analysis and asset pricing for affine jump diffusions. Econometrica, 2000, 68(6), 1343–1376. [Crossref], [Web of Science ®], [Google Scholar]

-

Dupire, B, Pricing with a smile. Risk Mag., 1994, 7(1), 18–20. [Google Scholar]

-

Fengler, M., Arbitrage-free smoothing of the implied volatility surface. Quant. Finance, 2009, 9(4), 417–428. [Taylor & Francis Online], [Web of Science ®], [Google Scholar]

-

François, P. and Stentoft, L., Smile-implied hedging with volatility risk. J. Futures Mark., 2021, 41(8), 1220–1240. [Crossref], [Google Scholar]

-

Hou, A., Wang, W., Chen, C. and Härdle, W., Pricing cryptocurrency options. J. Financ. Econom., 2020, 18(2), 250–279. [Web of Science ®], [Google Scholar]

-

Hull, J. and White, A., Optimal delta hedging for options. J. Bank. Finance, 2017, 17, 180–190. [Crossref], [Google Scholar]

-

Jalan, A., Matkovskyy, R. and Aziz, S., The bitcoin options market: A first look at pricing and risk. Appl. Econ., 2021, 53(17), 2026–2041. [Taylor & Francis Online], [Google Scholar]

-

Lee, R., Implied and local volatilities under stochastic volatility. Int. J. Theor. Appl. Finance, 2001, 4(1), 45–89. [Crossref], [Google Scholar]

-

Malz, A., Estimating the probability distribution of the future exchange rate from option prices. J. Deriv., 1997, 5(2), 18–36. [Crossref], [Google Scholar]

-

Malz, A., Vega risk and the smile. RiskMetrics Working Paper No. 99–06, 2000. [Crossref], [Google Scholar]

-

Matic, J., Packham, N. and Härdle, W., Hedging cryptocurrency options. SSRN Working Paper, 2021. [Crossref], [Google Scholar]

-

McNeil, A. and Frey, R., Estimation of tail-related risk measures for heteroscedastic financial time series: An extreme value Approach. J. Empir. Finance, 2000, 7(3), 271–300. [Crossref], [Google Scholar]

-

Nastasi, E., Pallavicini, A. and Sartorelli, G., Smile modeling in commodity markets. Int. J. Theor. Appl. Finance, 2020, 23(3), 2050019. [Crossref], [Google Scholar]

-

Sauer, B., Virtual currencies, the money market, and monetary policy. Int. Adv. Econ. Res., 2016, 22, 117–130. [Crossref], [Google Scholar]

-

Siu, T.K. and Elliott, R., Bitcoin option pricing with a SETRA-GARCH model. Eur. J. Finance, 2021, 27(6), 564–595. [Taylor & Francis Online], [Web of Science ®], [Google Scholar]

-

Vähämaa, S., Delta hedging with the smile. Financ. Mark. Portfolio Manage., 2004, 18(3), 241–255. [Crossref], [Google Scholar]

원본 출처: https://www.tandfonline.com/doi/full/10.1080/14697688.2023.2181205

- 1