전략적 사고의 원천

최근 퀀트 트레이딩 커뮤니티에서 흥미로운 "변동성 통계적 차익거래 전략"을 접했습니다. 차익거래 전략이라고는 하지만, 면밀히 살펴본 결과, 이 전략의 핵심은 역발상 투자 기법에 더 가깝다는 것을 알게 되었고, 어떤 사람들은 이를 "바늘 잡기 전략"이라고 부르기도 합니다.

원래 저자의 핵심 요점은 간단합니다.**시장이 하락하고 변동성이 비정상적으로 확대되면, 이는 종종 공황 매도를 의미합니다. 이때 추세에 반하는 매수 포지션을 취하면 좋은 수익을 얻을 수 있습니다.**이 아이디어는 타당해 보입니다. 결국, 시장은 극심한 공황 이후에 기술적 반등을 보이는 경우가 많으니까요.

학습을 목적으로, 이 아이디어를 바탕으로 검증할 전략을 작성하기로 했습니다. 원저자의 정제된 전략과는 다소 차이가 있을 수 있지만, 고전적인 아이디어를 수작업으로 재현하는 과정 자체가 매우 가치 있는 과정이라고 생각합니다.

전략 원칙

핵심 논리는 매우 간단합니다

이 전략의 핵심 논리는 실제로 매우 간단하며 몇 문장으로 요약할 수 있습니다.

- 하락장 찾기:가격이 이동평균선보다 낮아야만 하락을 확인할 수 있습니다.

- 등가 변동성 급증:ATR 지표로 판단할 때 현재 변동성은 평균 수준보다 상당히 높습니다.

- 추세에 반해 롱 포지션을 취하다:위 조건이 충족되면 반등에 베팅하여 롱 주문을 오픈합니다.

- 시기적절한 출구: 변동성이 정상으로 돌아올 때 실행하거나 손절매 보호를 설정하세요.

왜 효과가 있을까요?

행동금융학의 관점에서 볼 때, 이 전략은 극단적인 시장 심리를 포착합니다. 가격 하락과 함께 높은 변동성이 동반되는 경우, 이는 종종 다음과 같은 의미를 갖습니다.

- 투자자들은 당황하고 비이성적으로 매도하고 있을 수 있습니다.

- 대량 주문이나 긴급 뉴스로 인한 가격 과잉 반응

- 기술 지표가 과매도된 후의 자연스러운 수정 수요

물론 이는 단지 이론적인 추측일 뿐이며, 실제 효과는 아직 데이터로 검증되어야 합니다.

FMZ 플랫폼 작성 과정

FMZ 플랫폼을 선택한 이유

저는 이전에 여러 퀀트 플랫폼을 사용해 봤습니다. FMZ의 Pine 스크립트 지원이 더 좋고, 여러 거래소에 직접 연결할 수 있어 백테스팅과 실제 거래에 편리합니다.

글쓰기 과정 중의 생각들

1. 매개변수 설정 얽힘

적절한 ATR 사이클 설정은 무엇인가요? 다중 임계값 설정은 무엇인가요? 이러한 매개변수에 대한 표준 답은 없으며, 반복적인 테스트를 통해서만 비교적 적절한 값을 찾을 수 있습니다. 저는 결국 다음을 선택했습니다.

- ATR 기간: 14(클래식 설정)

- ATR 다중 임계값: 2.0(너무 민감하지도, 너무 둔감하지도 않음)

- 이동평균 기간 : 20(단기 추세 판단)

2. 위험 관리의 중요성

추세 역행 거래의 가장 큰 위험은 "산 중턱에서 바닥을 매수하는 것"입니다. 그래서 저는 여러 겹의 보호 장치를 추가했습니다.

- 단일 위험은 2%로 제어됩니다.

- 최대 총 포지션은 10%를 초과하지 않습니다.

- 배치 단위로 포지션을 늘리는 것은 허용됩니다(피라미드 전략), 그러나 횟수에 제한이 있습니다.

- 손절매 및 이익실현 보호 설정

3. 출구 메커니즘의 설계

이것이 전략의 핵심입니다. 저는 세 가지 출구 전략을 설계했습니다.

- ATR 회귀 종료: 변동성이 정상 수준으로 돌아올 때 실행(주요 종료 신호)

- 전통적인 손절매와 손절매: 고정 비율 보호(위험 관리 최종 이익)

- 블렌딩 모드: 두 가지 방법이 동시에 활성화됩니다.

코드 구현에 대한 몇 가지 세부 사항

pine

// 核心判断逻辑

atr = ta.atr(atr_period)

atr_ma = ta.sma(atr, mean_period)

price_ma = ta.sma(close, mean_period)

// 开仓条件:下跌 + 高波动

high_volatility = atr > atr_ma * atr_multiplier

price_decline = close < price_ma

long_condition = price_decline and high_volatility

이 코드는 전략의 핵심이며, 논리는 매우 간단하고 거창하지 않습니다. 구체적으로는 다음과 같습니다.

1단계: 기본 지표 계산

atr = ta.atr(atr_period):현재 ATR 값을 계산합니다. 이 지표는 가격 변동 범위를 반영합니다.atr_ma = ta.sma(atr, mean_period): 변동성의 "정상" 수준을 나타내는 ATR의 이동 평균을 계산합니다.price_ma = ta.sma(close, mean_period): 가격의 이동 평균을 계산하여 추세 방향을 파악합니다.

2단계: 트리거 조건 정의

high_volatility = atr > atr_ma * atr_multiplier:현재 변동성이 비정상적으로 높은가요? 현재 ATR이 ATR 평균(기본값)의 2배를 초과하는 경우, "비정상 변동성"으로 간주됩니다.price_decline = close < price_ma:가격이 하락하고 있나요? 현재 가격이 이동평균선 아래에 있으면 하락으로 간주됩니다.long_condition = price_decline and high_volatility:더 많은 것을 열려면 두 가지 조건이 동시에 충족되어야 합니다.

핵심 아이디어의 구현

이 코드들은 전략의 핵심 아이디어를 반영합니다. 우리는 항상 추세에 역행하는 것이 아니라, "가격이 하락하고 있지만 변동성이 갑자기 치솟는" 순간을 기다립니다. 이 순간은 종종 갑작스러운 사건이나 공황이 발생하고 가격이 과도하게 반응하여 역추세 매매의 기회를 제공할 수 있음을 의미합니다.

백테스팅 결과

테스트 환경 설정

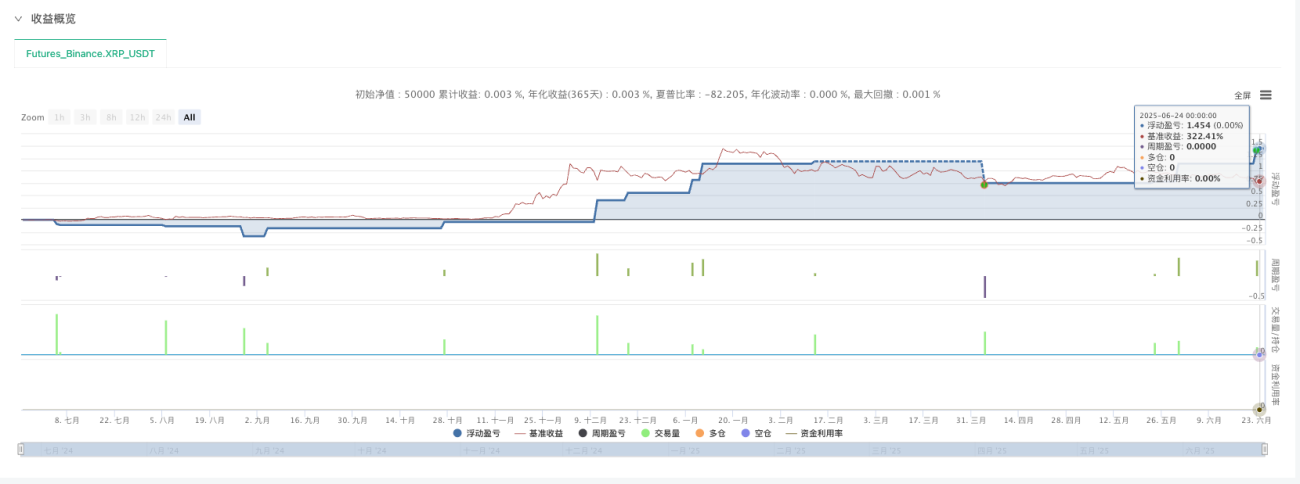

- 시간 범위: 2024년 6월 5일부터 2025년 6월 5일까지(1년 데이터, 레버리지 없음)

- 시간주기:5분 K라인

- 테스트 품종:ETH, XRP 및 기타 암호화폐 계약

- 공석 수: 피라미딩은 5개로 설정, 1회 2개씩, 최대 10개까지 설정 가능

실제 테스트 결과

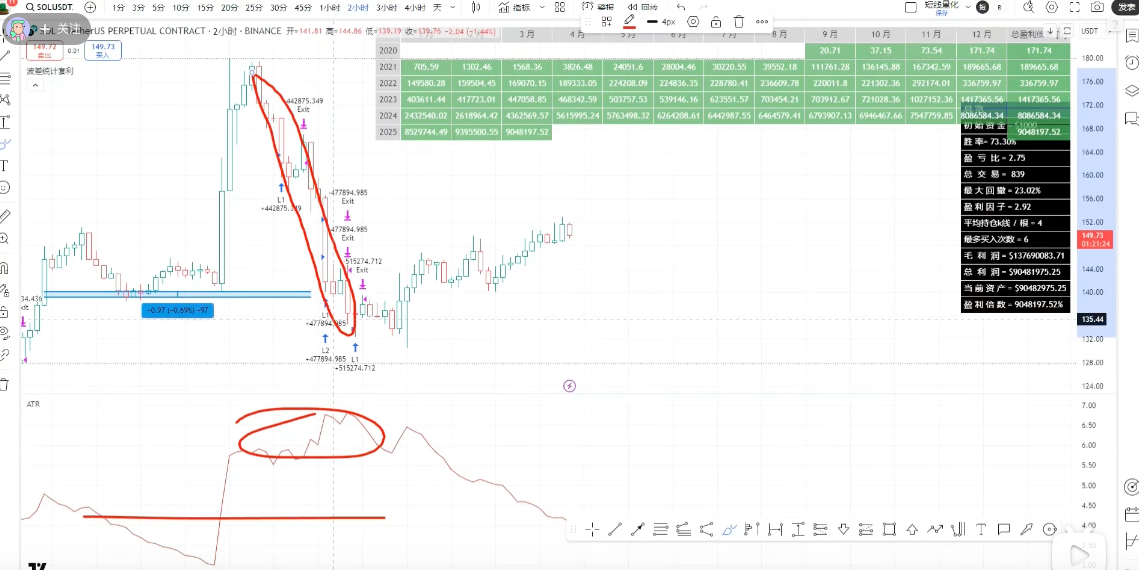

XRP 백테스트 성과:

- 포지션을 열 수 있는 기회가 상대적으로 더 많습니다(소액통화는 변동성이 큰 특징이 있습니다)

- 이 전략은 여러 번의 좋은 리바운드를 잡았습니다.

- 전반적인 성과는 기대에 부응했습니다.

ETH 백테스트 성과:

- 포지션을 열 수 있는 기회가 상대적으로 적습니다(주류 코인은 상대적으로 안정적입니다)

- 다만 취급수수료가 높아 수익에 일정 영향을 끼친다.

- 기대에 부응하다

몇 가지 관찰과 생각

-

**주류 및 비교적 안정적인 품종의 경우 직위를 열 기회가 적습니다.**ETH와 같은 주요 통화는 요구 사항을 충족하는 경우가 거의 없습니다.

-

**작은 통화일수록 기회가 더 많습니다.**XRP와 같은 통화는 변동성이 더 높고 트리거 조건이 더 자주 발생합니다.

-

5분 주기가 더 적절합니다짧은 주기로 설정하면 노이즈가 너무 많고, 긴 주기로 설정하면 반응이 너무 느립니다.

-

**취급 수수료는 무시할 수 없는 비용입니다.**특히 고빈도 거래의 경우, 처리 수수료는 최종 수익에 상당한 영향을 미칩니다.

마지막 생각

내가 배운 것

이 전략 재현을 통해 저는 몇 가지 중요한 사실을 배웠습니다.

1. 간단한 논리가 더 효과적인 경우가 많습니다.

이 전략의 핵심 논리는 매우 단순하지만, 특정 시장 환경에서는 실제로 기회를 포착할 수 있습니다. 복잡성이 곧 효과를 의미하는 것은 아니며, 때로는 간단하고 직접적인 방법이 더 실용적일 수 있습니다.

2. 매개변수 최적화는 기술적인 작업입니다

같은 논리라도 매개변수 설정이 다르면 완전히 다른 결과가 나올 수 있습니다. 이를 위해서는 많은 테스트와 시장에 대한 깊은 이해가 필요합니다.

3. 위험 관리가 항상 우선입니다

추세에 반하는 거래는 본질적으로 고위험이며, 엄격한 위험 관리 조치가 필수적입니다. 성공했다고 해서 위험 관리를 무시할 수는 없습니다.

전략의 한계

이 연습을 통해 저는 이 전략의 몇 가지 한계점도 알게 되었습니다.

- 시장 환경에 대한 강한 의존성: 일방적인 하락장에서는 지속적인 손실에 직면할 수 있습니다.

- 매개 변수 감수성이 높다: 매개변수는 다양한 품종과 시장 환경에 따라 조정되어야 합니다.

- 만병통치약은 아니다:특정 시장 조건에서만 효과적이며 다른 전략과 결합해야 합니다.

이후 개선 방향

이 전략을 지속적으로 최적화하려면 다음과 같은 몇 가지 방향에서 시작할 수 있다고 생각합니다.

- 시장 환경 판단력 강화: 하락 추세가 뚜렷한 동안 포지션을 줄이거나 거래를 일시 중지합니다.

- 동적 변수 조정:시장 변동성 특성에 따라 ATR 임계값을 자동으로 조정합니다.

- 다양한 조합:위험 분산 및 전략 안정성 향상

- 개선된 출구 메커니즘:더 많은 기술적 지표를 결합하여 종료 타이밍을 최적화합니다.

감사와 요약

원저자께서 아이디어를 공유해 주셔서 정말 감사했습니다. 덕분에 좋은 배움의 기회를 얻었습니다. 제가 구현한 방식이 다소 미흡하고 원저자의 정교한 전략과 차이가 있을 수 있지만, 이 수동 재현 과정을 통해 평균 회귀 전략에 대해 더 깊이 이해할 수 있었습니다.

**이것이 바로 양적 트레이딩을 배우는 방법입니다. 모방으로 시작하고, 실전에서 생각하고, 실패를 통해 성장하세요.**완벽한 전략은 없으며, 지속적인 학습과 개선을 통해 점진적으로 시장의 진실에 접근하는 과정만 있을 뿐입니다.

양적 거래를 배우고 있는 친구들에게 제 조언은 다음과 같습니다.

- 더 많은 우수한 전략적 아이디어 공유를 읽어보세요

- 이론적인 수준에 머물지 말고 직접 재현해보세요

- 위험 관리를 엄격히 시행합니다

- 학습하고 회의적인 태도를 유지하세요

이 탐구가 모두에게 도움이 되기를 바랍니다. 시장은 끊임없이 변화하고, 우리는 끊임없이 배움을 추구합니다.

전략 출처:[변동성 스프레드 통계적 차익거래] 원칙을 공표하면, 승률이 매우 높습니다! 혜택이 엄청납니다!

본 글은 학습 및 소통을 위한 목적으로만 작성되었으며, 투자 조언이 아닙니다. 양적 거래는 위험하므로 시장 진입 시 신중해야 합니다.

pine

/*backtest

start: 2025-01-01 00:00:00

end: 2025-06-24 00:00:00

period: 5m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","tradesMode":"1"}]

args: [["v_input_float_4",0.5],["v_input_float_5",1.5],["RunMode",1,358374]]

*/

//@version=5

strategy(title="逆势短线均值回归策略", overlay=false, pyramiding=5)

// ===== INPUT PARAMETERS =====

// 风险管理参数

risk_per_trade = input.float(2.0, title="单次交易风险 (%)", minval=0.1, maxval=10.0, step=0.1)

max_position_size = input.float(10.0, title="最大仓位大小 (%)", minval=1.0, maxval=50.0, step=1.0)

// ATR和波动率参数

atr_period = input.int(14, title="ATR周期", minval=5, maxval=50)

atr_multiplier = input.float(2.0, title="ATR倍数阈值", minval=1.0, maxval=5.0, step=0.1)

mean_period = input.int(20, title="均值回归周期", minval=5, maxval=100)

// 止盈止损参数

use_stop_loss = input.bool(true, title="使用止损")

stop_loss_pct = input.float(3.0, title="止损百分比 (%)", minval=0.5, maxval=10.0, step=0.1)

use_take_profit = input.bool(true, title="使用止盈")

take_profit_pct = input.float(6.0, title="止盈百分比 (%)", minval=1.0, maxval=20.0, step=0.1)

// ATR回归平仓参数

use_atr_exit = input.bool(true, title="使用ATR回归平仓")

atr_exit_threshold = input.float(1.0, title="ATR退出阈值", minval=0.5, maxval=3.0, step=0.1)

// ===== CALCULATIONS =====

// ATR计算

atr = ta.atr(atr_period)

atr_ma = ta.sma(atr, mean_period)

// 价格均线

price_ma = ta.sma(close, mean_period)

// 波动率判断

high_volatility = atr > atr_ma * atr_multiplier

// 下跌判断

price_decline = close < price_ma

// 价格距离均线的偏离度

price_deviation = math.abs(close - price_ma) / price_ma

// ===== ENTRY CONDITIONS =====

// 开多条件:下跌行情 + 高波动率

long_condition = price_decline and high_volatility and strategy.position_size < max_position_size

// ===== EXIT CONDITIONS =====

// ATR回归均值退出条件

atr_mean_reversion = atr <= atr_ma * atr_exit_threshold

// 止损止盈条件

long_stop_loss = strategy.position_avg_price * (1 - stop_loss_pct / 100)

long_take_profit = strategy.position_avg_price * (1 + take_profit_pct / 100)

// ===== STRATEGY EXECUTION =====

// 开多仓

if long_condition

strategy.entry("Long", strategy.long, qty=risk_per_trade, comment="逆势开多")

// 平仓条件

if strategy.position_size > 0

// ATR回归平仓

if use_atr_exit and atr_mean_reversion

strategy.close("Long", comment="ATR回归平仓")

// 止损

if use_stop_loss and close <= long_stop_loss

strategy.close("Long", comment="止损平仓")

// 止盈

if use_take_profit and close >= long_take_profit

strategy.close("Long", comment="止盈平仓")

// ===== PLOTTING =====

// 绘制均线

plot(price_ma, color=color.blue, linewidth=2, title="价格均线", overlay=true)

// 绘制ATR

plotchar(high_volatility, "高波动", "▲", location.belowbar, color=color.red, size=size.small)

// 绘制开仓信号

plotshape(long_condition, style=shape.triangleup, location=location.belowbar, color=color.green, size=size.normal, title="开多信号")

// 绘制止盈止损线

if strategy.position_size > 0

plot(long_stop_loss, color=color.red, style=plot.style_linebr, linewidth=1, title="止损线")

plot(long_take_profit, color=color.green, style=plot.style_linebr, linewidth=1, title="止盈线")

// ATR指标显示

plot(atr, color=color.purple, title="ATR")

plot(atr_ma, color=color.orange, title="ATR均线")

// ===== ALERTS =====

// 开仓提醒

if long_condition

alert("逆势开多信号触发", alert.freq_once_per_bar)

// 平仓提醒

if strategy.position_size > 0 and atr_mean_reversion

alert("ATR回归,建议平仓", alert.freq_once_per_bar)

- 1