기원: 겉보기에 아름다운 차익거래의 꿈

최근 Zhihu에서 "암호화폐 세계에서 빠르게 부자가 되는 안정적인 방법: 3개월 만에 3000U에서 12000U로"라는 매우 매력적인 제목의 게시물을 발견했습니다.

나는 그냥 웃었다. 안정적이라고? 벼락부자라고? 이 두 단어를 함께 쓰는 건 보통 두 가지 중 하나를 의미한다. 사기이거나, 아니면 아직 블랙 스완 사건을 겪어보지 못한 사람이거나.

하지만 양적 거래 개발자로서, 이 전략 설명을 보자마자 클릭해서 살펴보지 않을 수 없었습니다.

이 이론은 다음과 같이 주장합니다.

- **비트코인(BTC)은 암호화폐 세계의 선두주자입니다.**이더리움의 가격 변동폭은 이더리움, 솔(SOL) 등 다른 소형 암호화폐보다 확실히 큽니다.

- 강세장이 시작되었습니다비트코인(BTC) 가격이 급등하고 있다 → 비트코인 매수 + 이더리움(ETH) 매도 → 가격 차이를 이용한 수익 창출.

- 약세장이 시작되었습니다비트코인이 급락하고 있다 → 비트코인 공매도 + 이더리움 매수 → 여전히 가격 차이를 이용한 확실한 수익 창출 방법.

그 책을 읽고 나서 깊은 생각에 잠겼다...

"아마도, 어쩌면, 아마도, 희망, 소망", "어쩌면" 같은 표현이 어느 정도 의미가 있는 것 같나요?

코드의 첫 번째 버전: 순진한 시작

그럼 이제 발명가 정량화 플랫폼을 열고 시작해 볼까요!

가장 간단한 논리는 다음과 같습니다.

javascript

// 伪代码

if (btcChange > 2%) {

开多 1手 BTC

开空 1手 ETH

}

코드를 작성하고 나서 자신 있게 백테스트 버튼을 클릭했는데...

우리는 엄청난 손실을 보고 있어요.

주가 상승률이 급격히 떨어지는 것을 보면서 깊은 자기 회의에 빠졌습니다.

제2판 코드: 과학적 헤징

문제는 어디에 있었을까? 베타 헤징의 기술

차분히 생각해 보면 문제는 명확하다.

비트코인 1랏과 이더리움 1랏은 서로 다릅니다.

현재 비트코인(BTC)은 개당 10만 달러의 가치가 있는 반면, 이더리움(ETH)은 약 3천 달러에 불과합니다. 1:1 비율로 헤지하는 것은 헤지가 아니라 돈을 그냥 주는 것과 마찬가지입니다.

적절한 헤지 전략을 세우려면 다음 사항을 고려해야 합니다.

- 가격 비율:BTC/ETH ≈ 30:1

- 변동성 차이두 수익률 간의 상관관계

- 계약 액면가OKX의 무기한 BTC 계약은 0.01 BTC이고, 무기한 ETH 계약은 0.1 ETH입니다.

베타 헤징의 완벽한 구현

이 코드는 전략의 핵심 계산 엔진으로, 비트코인(BTC) 대비 이더리움(ETH)의 베타 계수 계산을 완벽하게 구현합니다. 여기서 베타 계수는 두 가지 핵심 정보, 즉 기초 가격 비율과 변동성 상관관계를 나타내며, 이는 헤지해야 할 비율을 직접적으로 결정합니다.

javascript

// 计算ETH相对BTC的Beta系数

function calculateBeta(btcRecords, ethRecords, lookback) {

// 数据不足时的降级处理

if (btcRecords.length < lookback + 1 || ethRecords.length < lookback + 1) {

Log("⚠️ K线数据不足,使用当前价格比作为默认Beta")

let btcPrice = btcRecords[btcRecords.length - 1].Close

let ethPrice = ethRecords[ethRecords.length - 1].Close

let defaultBeta = btcPrice / ethPrice

betaInfo.currentBeta = defaultBeta

betaInfo.correlation = 0

betaInfo.priceRatio = defaultBeta

betaInfo.returnBeta = 1.0

betaInfo.lastUpdate = new Date().toLocaleString()

Log(" 默认Beta =", _N(defaultBeta, 2), "| 价格比:", _N(btcPrice, 0), "/", _N(ethPrice, 0))

return defaultBeta

}

let btcReturns = []

let ethReturns = []

let priceRatios = []

// 第一步:计算日收益率 + 历史价格比

for (let i = btcRecords.length - lookback; i < btcRecords.length; i++) {

// 日收益率 = (今日收盘 - 昨日收盘) / 昨日收盘

let btcRet = (btcRecords[i].Close - btcRecords[i-1].Close) / btcRecords[i-1].Close

let ethRet = (ethRecords[i].Close - ethRecords[i-1].Close) / ethRecords[i-1].Close

btcReturns.push(btcRet)

ethReturns.push(ethRet)

// 记录每天的价格比

let ratio = btcRecords[i].Close / ethRecords[i].Close

priceRatios.push(ratio)

}

// 第二步:计算历史平均价格比

let avgPriceRatio = priceRatios.reduce((a, b) => a + b, 0) / priceRatios.length

// 第三步:计算价格比的波动性

let priceRatioVariance = 0

for (let i = 0; i < priceRatios.length; i++) {

let diff = priceRatios[i] - avgPriceRatio

priceRatioVariance += diff * diff

}

priceRatioVariance /= (priceRatios.length - 1)

let priceRatioStd = Math.sqrt(priceRatioVariance)

let priceRatioCv = priceRatioStd / avgPriceRatio // 变异系数

// 第四步:计算收益率的均值

let btcMean = btcReturns.reduce((a,b) => a+b, 0) / btcReturns.length

let ethMean = ethReturns.reduce((a,b) => a+b, 0) / ethReturns.length

// 第五步:计算协方差和方差

let covariance = 0

let btcVariance = 0

let ethVariance = 0

for (let i = 0; i < btcReturns.length; i++) {

let btcDiff = btcReturns[i] - btcMean

let ethDiff = ethReturns[i] - ethMean

covariance += btcDiff * ethDiff

btcVariance += btcDiff * btcDiff

ethVariance += ethDiff * ethDiff

}

covariance /= (btcReturns.length - 1)

btcVariance /= (btcReturns.length - 1)

ethVariance /= (ethReturns.length - 1)

// 第六步:计算收益率Beta

// Beta = Cov(ETH, BTC) / Var(BTC)

let returnBeta = covariance / btcVariance

// 第七步:计算相关系数

// 相关系数 = Cov(ETH, BTC) / (Std(BTC) × Std(ETH))

let correlation = covariance / Math.sqrt(btcVariance * ethVariance)

// 第八步:最终Beta = 历史平均价格比 × 收益率Beta

let finalBeta = avgPriceRatio * returnBeta

// 第九步:限制Beta范围,避免极端值

let minBeta = avgPriceRatio * 0.5

let maxBeta = avgPriceRatio * 2.0

finalBeta = Math.max(minBeta, Math.min(maxBeta, finalBeta))

// 第十步:获取当前价格比

let currentBtcPrice = btcRecords[btcRecords.length - 1].Close

let currentEthPrice = ethRecords[ethRecords.length - 1].Close

let currentPriceRatio = currentBtcPrice / currentEthPrice

// 更新Beta信息到全局

betaInfo.currentBeta = finalBeta

betaInfo.correlation = correlation

betaInfo.returnBeta = returnBeta

betaInfo.avgPriceRatio = avgPriceRatio

betaInfo.currentPriceRatio = currentPriceRatio

betaInfo.priceRatioStd = priceRatioStd

betaInfo.priceRatioCv = priceRatioCv

betaInfo.lastUpdate = new Date().toLocaleString()

return finalBeta

}

주요 기능 및 로직:

- 데이터 유효성 검사 및 저하 처리충분한 과거 데이터가 있는지 확인하십시오. 데이터가 부족하면 현재 가격 비율을 직접 사용하여 전략이 항상 실행될 수 있도록 하십시오.

- 수익률 시리즈 계산가격 데이터를 수익률로 변환하면 절대 가격 차원의 영향이 제거되어 가격이 다른 자산을 비교할 수 있게 됩니다.

- 통계 분석을 위한 핵심 계산:

- 공분산BTC와 ETH 수익률 간의 상관관계 방향과 강도를 측정합니다.

- 변화비트코인 수익률 자체의 변동성을 측정합니다.

- 수율 베타:

Cov(ETH,BTC) / Var(BTC)이는 이더리움 수익률이 비트코인 수익률 변화에 얼마나 민감한지를 나타냅니다. - 상관 계수표준화된 공분산은 선형 상관관계의 정도를 반영합니다.

- 포괄적인 베타 합성최종 베타 = 과거 평균 가격 비율 × 수익률 베타. 이 공식은 기초 자산 가격 차이(예: BTC가 ETH보다 30배 비쌈)와 변동성 차이(예: ETH의 변동성은 BTC의 0.8배)를 모두 고려합니다. 예를 들어, 가격 비율이 30이고 수익률 베타가 0.8이라면 최종 베타는 24가 되며, 이는 1 BTC를 헤지하려면 24 ETH가 필요하다는 의미입니다.

- 위험 제어 장치단기적인 극단적인 시장 상황으로 인해 불합리한 헤지 비율이 계산되는 것을 방지하기 위해 베타 값에 합리적인 제한을 설정하십시오.

베타 버전 출시 후, 이론과 현실 사이의 간극을 메우고 이론적 계수를 거래소에서 실제로 거래 가능한 수량으로 변환해야 했습니다. 이 코드 부분은 바로 이러한 중요한 변환 작업을 수행했습니다.

javascript

// 计算对冲张数

function calculateHedgeAmount(beta) {

let btcCoinAmount = config.btcCoinAmount // 0.1 BTC

let ethCoinAmount = btcCoinAmount * beta // ETH数量 = 0.1 × Beta

// 转换成合约张数

let btcContracts = Math.floor(btcCoinAmount / contractInfo.btcCtVal)

btcContracts = Math.max(1, btcContracts) // 至少1张

let ethContracts = Math.floor(ethCoinAmount / contractInfo.ethCtVal)

ethContracts = Math.max(1, ethContracts)

// 实际开仓的币数

let actualBtcCoins = btcContracts * contractInfo.btcCtVal

let actualEthCoins = ethContracts * contractInfo.ethCtVal

Log("🎯 对冲计算 | Beta:", _N(beta, 3),

"\n BTC: ", _N(actualBtcCoins, 4), "币 =", btcContracts, "张 (CtVal:", contractInfo.btcCtVal, ")",

"\n ETH: ", _N(actualEthCoins, 4), "币 =", ethContracts, "张 (CtVal:", contractInfo.ethCtVal, ")",

"\n 实际比例:", _N(actualEthCoins / actualBtcCoins, 3))

return {

btc: btcContracts,

eth: ethContracts,

btcCoins: actualBtcCoins,

ethCoins: actualEthCoins,

beta: beta

}

}

주요 변환 단계:

- **기준 위치 크기를 결정합니다.**설정에 따라 전체 헤지 포트폴리오의 "기준점" 역할을 할 기본 BTC 금액(예: 0.1)을 설정합니다.

- 이론적인 동전 계산이더리움(ETH)의 이론적 수량 = 비트코인(BTC)의 기본 수량 × 베타 계수.

- 계약 액면가액 변환가장 중요한 실질적인 단계는 이론적인 코인 수를 각 계약의 "계약 가치"(CtVal)로 나누는 것입니다. 예를 들어, 하나의 BTC 계약은 0.01 BTC를 나타내고, 하나의 ETH 계약은 0.1 ETH를 나타낼 수 있으며, 이렇게 하면 계약 수를 구할 수 있습니다.

- 정수화소수점 이하를 버림하면 거래가 항상 정수 계약 단위로 이루어지며 최소 1건의 계약이 보장됩니다. 동시에, 실제 거래 비율은 역산되어 이후의 정확한 손익 계산에 사용됩니다.

시작 및 종료 로직

이 섹션에서는 전략 실행 및 위험 관리에 대해 다루며, 계산된 헤지 계획을 실제 거래 운영으로 전환하고 위험을 관리하는 방법을 설명합니다. 진입 논리는 매수 포지션을 예로 들어 설명하지만, 매도 포지션도 동일한 방식으로 이해할 수 있습니다.

트리거 조건 설계이 시스템은 BTC 가격 상승률이 2% 이상이고 BTC 가격 상승률이 ETH 가격 상승률보다 높다는 두 가지 조건을 사용합니다. 이는 충분한 시장 변동성을 보장하고 예상되는 상대적 강도 관계가 성립하도록 합니다.

javascript

// BTC涨 > 2% 且涨幅大于ETH → 开多BTC + 开空ETH

if (btcChange > 0.02 && btcChange > ethChange) {

let amounts = calculateHedgeAmount(beta)

// 先开BTC多单

let btcOrder = createMarketOrder(config.btcSymbol, "buy", amounts.btc)

if (!btcOrder) {

Log("❌ BTC开多失败")

return null

}

// 再开ETH空单

let ethOrder = createMarketOrder(config.ethSymbol, "sell", amounts.eth)

if (!ethOrder) {

Log("❌ ETH开空失败,回滚BTC")

createMarketOrder(config.btcSymbol, "closebuy", amounts.btc)

return null

}

Log("🟢 开仓完成 | Beta:", _N(beta, 3))

}

원자적 트랜잭션 실행주문 실행은 순차적으로 진행되며 롤백 메커니즘을 포함합니다. 먼저 비트코인(BTC) 롱 포지션을 개설하고, 성공하면 이더리움(ETH) 숏 포지션을 개설합니다. ETH 주문이 실패하면 기존 비트코인 롱 포지션을 즉시 청산하여 포지션의 안정성을 확보하고 한쪽으로 치우친 위험에 노출되는 것을 방지합니다.

다음은 종료 로직의 예시입니다.

통화별로 계산된 손익두 포지션의 총 손익은 개설된 코인 수를 기준으로 계산되며, 이를 통해 전반적인 헤징 효과가 결정됩니다.

- 비트코인(BTC) 롱 포지션 손익 = (현재 가격 - 시작 가격) × 보유 비트코인 수량

- 이더리움(ETH) 숏 포지션 손익 계산 = (시작 가격 - 현재 가격) × 보유 이더리움 수량

위험 제어 임계값 설정포트폴리오의 전반적인 성과를 평가하고, 기대값이 양수가 되도록 비대칭적인 이익 실현(+3%) 및 손절매(-1%)선을 설정합니다.

javascript

// 按币数计算盈亏

function checkClose(pos, btcTicker, ethTicker) {

let btcPnlUsd, ethPnlUsd

if (pos.type === 'long_btc_short_eth') {

// BTC多单盈亏 = (当前价 - 开仓价) × 币数

btcPnlUsd = (btcTicker.Last - pos.btcPrice) * pos.btcCoinAmount

// ETH空单盈亏 = (开仓价 - 当前价) × 币数

ethPnlUsd = (pos.ethPrice - ethTicker.Last) * pos.ethCoinAmount

} else {

btcPnlUsd = (pos.btcPrice - btcTicker.Last) * pos.btcCoinAmount

ethPnlUsd = (ethTicker.Last - pos.ethPrice) * pos.ethCoinAmount

}

let totalPnlUsd = btcPnlUsd + ethPnlUsd

let totalCost = pos.btcPrice * pos.btcCoinAmount + pos.ethPrice * pos.ethCoinAmount

let totalPnlPct = totalPnlUsd / totalCost

// 止盈: +3%

if (totalPnlPct >= 0.03) {

return {close: true, reason: '✅止盈', pnl: totalPnlPct, pnlUsd: totalPnlUsd}

}

// 止损: -1%

if (totalPnlPct <= -0.01) {

return {close: true, reason: '🛑止损', pnl: totalPnlPct, pnlUsd: totalPnlUsd}

}

return {close: false, pnl: totalPnlPct, pnlUsd: totalPnlUsd}

}

재검사를 다시 실시했고, 결과는 다음과 같았습니다...

드디어 상승세로 돌아섰습니다!

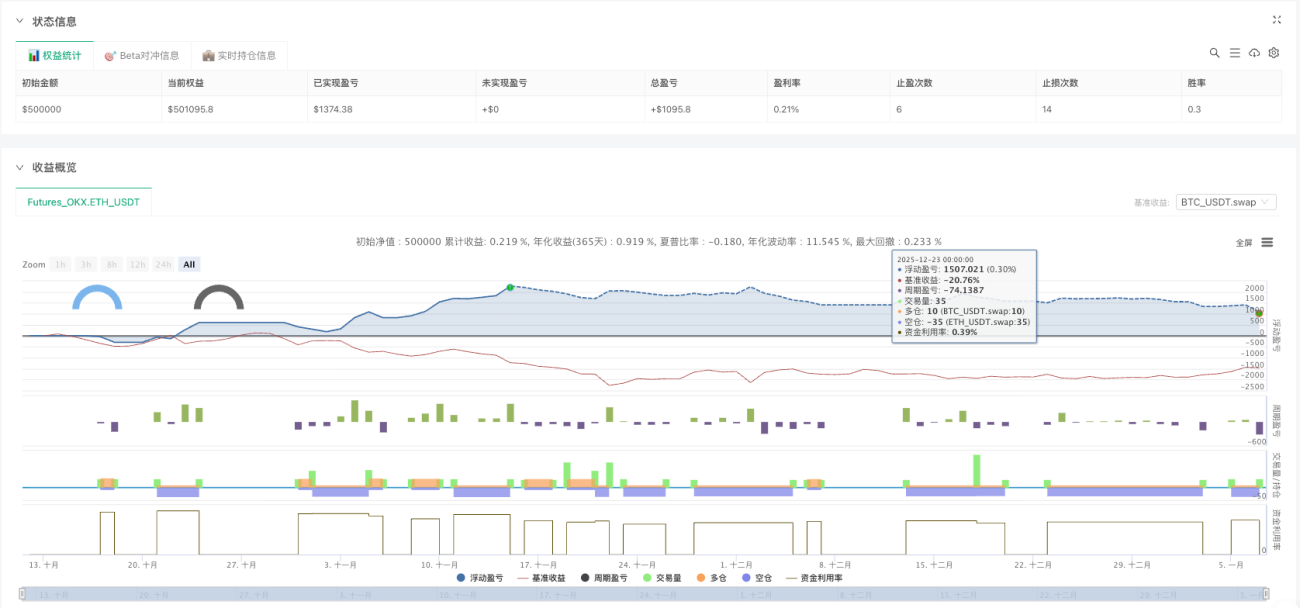

백테스팅 데이터 분석

2025년 10월부터 2026년 1월까지, 약 3개월 동안:

펀드 성과

- 초기 자본금: 5만 달러

- 최종 자산 가치: 51,095달러

- 총 수익률: 약 2.2%

- 최대 손실률: 적절한 범위 내에서 유지하십시오.

거래 통계

- 수익 실현 기회 수: 6

- 손절매 주문 개수: 14개

- 승률: 30%

진정한 결론

백테스팅을 완료한 결과, 이 전략은 유효성이 입증되었습니다.

✅ 이론적으로 실현 가능한 부분:

- 베타 헤징은 실제로 한쪽으로 치우친 위험을 줄일 수 있습니다.

- 가격 비율 역전은 차익 거래 기회를 제공합니다.

- 손절매 주문과 이익실현 주문은 수익을 보호할 수 있습니다.

⚠️ 실제 문제:

- 낮은 수익률수익률은 30%에 불과했고, 3개월간 누적 수익률은 2.2%로, 게시글에서 주장한 4배 수익률과는 거리가 멀었습니다.

- **채용 기회가 많지 않습니다.**2% 임계값은 포지션 개설 빈도를 제한합니다.

- 거래 수수료잦은 포지션 개설과 청산은 많은 수익을 잠식할 것입니다.

- 미끄러짐 위험실제 거래는 백테스팅보다 성과가 떨어질 수 있습니다.

- 극심한 시장 상황비트코인(BTC)과 이더리움(ETH)의 가격이 동시에 급등하거나 급락할 경우, 헤지 메커니즘이 작동하지 않게 됩니다.

🔍 최적화 영역:

- 다중 통화 회전이 앱은 이더리움(ETH)뿐만 아니라 솔(SOL), 비니언 파운드리(BNB) 등도 헤지할 수 있습니다.

- 동적 하락변동성에 따라 진입 기준 조정

- 손실 방지 냉각손절매 주문을 설정한 직후에 새로운 포지션을 개설하지 마십시오.

- 변동성 델타 헤징가격 베타 외에도 변동성 헤징을 고려할 수 있습니다.

- 자금 관리각 포지션 개설에 맞춰 자본 비율을 동적으로 조정합니다.

결론적으로: 정량화의 중요성

이것이 바로 양적 거래의 매력입니다.

아이디어 구상 → 코드 작성으로 구현 → 백테스팅을 통한 검증 → 최적화 및 개선

지후의 글에 나온 전략은 훌륭했지만, 문제는 세부 사항에 있었다.

- 베타 헤징을 하지 않으면 단순히 방향에 베팅하는 것과 같습니다.

- 위험 관리 메커니즘이 없다면, 마치 맨몸으로 달리는 것과 같습니다.

- 백테스팅 검증 없이는 그저 희망사항일 뿐입니다.

진정한 양적 거래는 모든 아이디어를 데이터로 검증하고, 모든 전략을 코드로 구현하며, 모든 거래를 기록하는 것을 포함합니다.

아이디어가 있다면 검증해 봐야 합니다.

코드는 글의 마지막에 있습니다. 자유롭게 실행하고, 수정하고, 최적화해 보세요.

관심 있으시면 나중에 이어서 쓸 수 있어요.

- 변동성 델타 기반 헤징 전략

- 다중 통화 순환 구현

- 펀드 운용 및 위험 관리 최적화

좋아요, 댓글, 그리고 더 많은 업데이트를 요청하는 댓글을 자유롭게 남겨주세요!

📝본문 소스 코드 (전략 매개변수는 소스 코드 시작 부분의 매개변수 섹션에서 유연하게 설정할 수 있으며, 거래 로직은 최적화되었습니다).:양방향 베타 헤징 전략

부인 성명

본 글은 학습 및 정보 전달 목적으로만 작성되었으며 투자 조언을 구성하지 않습니다.

추신: 암호화폐 세계에서 단숨에 부자가 되는 확실한 방법은 없습니다. 오직 위험 관리와 지속적인 최적화만이 있을 뿐입니다.

- 1