이중 이동 평균 전략은 m일과 n일 이동 평균을 확립함으로써, 이 두 이동 평균이 가격 움직임 중에 교차 지점을 가져야 합니다. m>n이면, n일 이동평균선이 m일 이동평균선을 "위로 교차"하는 것은 매수 포인트이고, 그 반대의 경우도 마찬가지입니다. 이 전략은 다양한 기간의 이동 평균선의 교차점을 기반으로 하며, 거래 대상의 강점과 약점을 파악하여 거래를 실행합니다. 단기 이동 평균선이 장기 이동 평균선을 위쪽으로 교차할 때를 "매수 시점"이라고 하며, 그 반대의 경우도 마찬가지입니다. 좋습니다. 이제 골든 크로스에서 매수하고 데드 크로스에서 매도하는 간단한 전략을 세울 수 있습니다.

이제 우리는 지난 1년 동안 상품 선물 철근 지수의 일일 K-라인을 백테스트 데이터 소스로 사용하겠습니다. 이동평균선의 힘을 살펴보겠습니다.

如果交易标的是数字货币,以下代码基本不用改动任何地方,只需要把交易标的在发明者量化平台设置成你想要交易的数字货币交易对,然后选好交易所即可。

단일 이동 평균 전략

단일 이동평균선도 거래 전략으로 사용될 수 있습니다. 실제로 이는 이중 이동 평균의 변형입니다. 현재 가격은 또 다른 이동평균으로 간주됩니다.

MA5^^MA(C, 5);

CROSS(C, MA5), BK;

CROSSDOWN(C, MA5), SP;

AUTOFILTER;

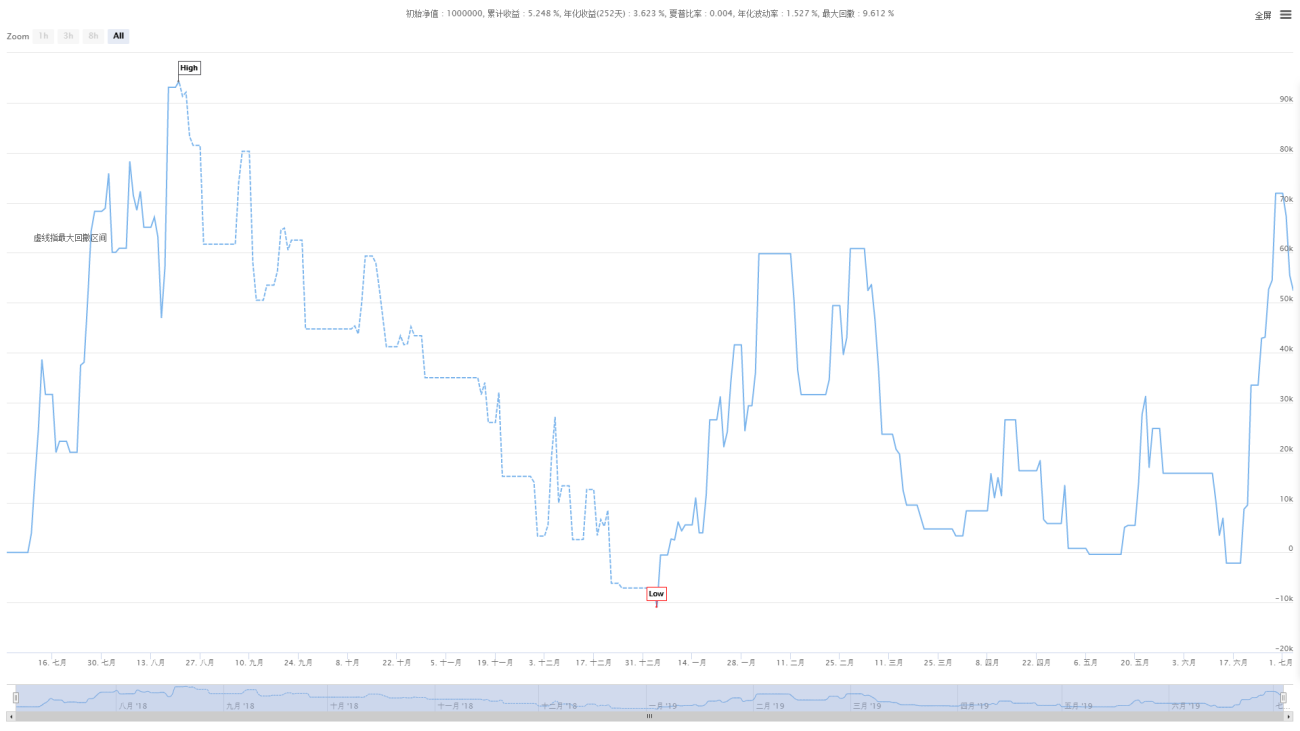

위 내용은 단일 이동평균을 기반으로 한 간단한 개시 및 마감 전략입니다. 백테스트 결과는 아래 그림에 나와 있습니다. 보기에는 좋아 보이지만, 미끄러짐과 수수료 비용을 고려하면 결과는 끔찍할 것입니다.

이중 이동 평균 전략

MA5:=MA(CLOSE,5);

MA10:=MA(CLOSE,10);

CROSS(MA5,MA10),BK;

CROSSDOWN(MA5,MA10),BP;

CROSS(MA10,MA5),SK;

CROSSDOWN(MA10,MA5),SP;

AUTOFILTER;

최적화 없이 이 간단한 전략을 사용하면 결과가 만족스럽지 않았고 이익은 다음과 같았습니다.

이중 이동 평균 전략에 대한 작은 개선

MA5:=MA(CLOSE,5);

MA10:=MA(CLOSE,10);

CROSS(MA5,MA10)&&MA10>REF(MA10,1)&&REF(MA10,1)>REF(MA10,2)&&MA5>REF(MA5,1)&&REF(MA5,1)>REF(MA5,2),BK;

CROSSDOWN(MA5,MA10),BP;

CROSS(MA10,MA5)&&MA10<REF(MA10,1)&&REF(MA10,1)<REF(MA10,2)&&MA5<REF(MA5,1)&&REF(MA5,1)<REF(MA5,2),SK;

CROSSDOWN(MA10,MA5),SP;

AUTOFILTER;

원래 전략과 비교하여 확인 조건이 추가되었습니다. 예를 들어, 롱 전략을 택하려면 MA10과 MA5가 지난 2개 기간 동안 상승 추세였어야 하며, 반복적인 단기 신호를 걸러내고 승률을 높여야 합니다.

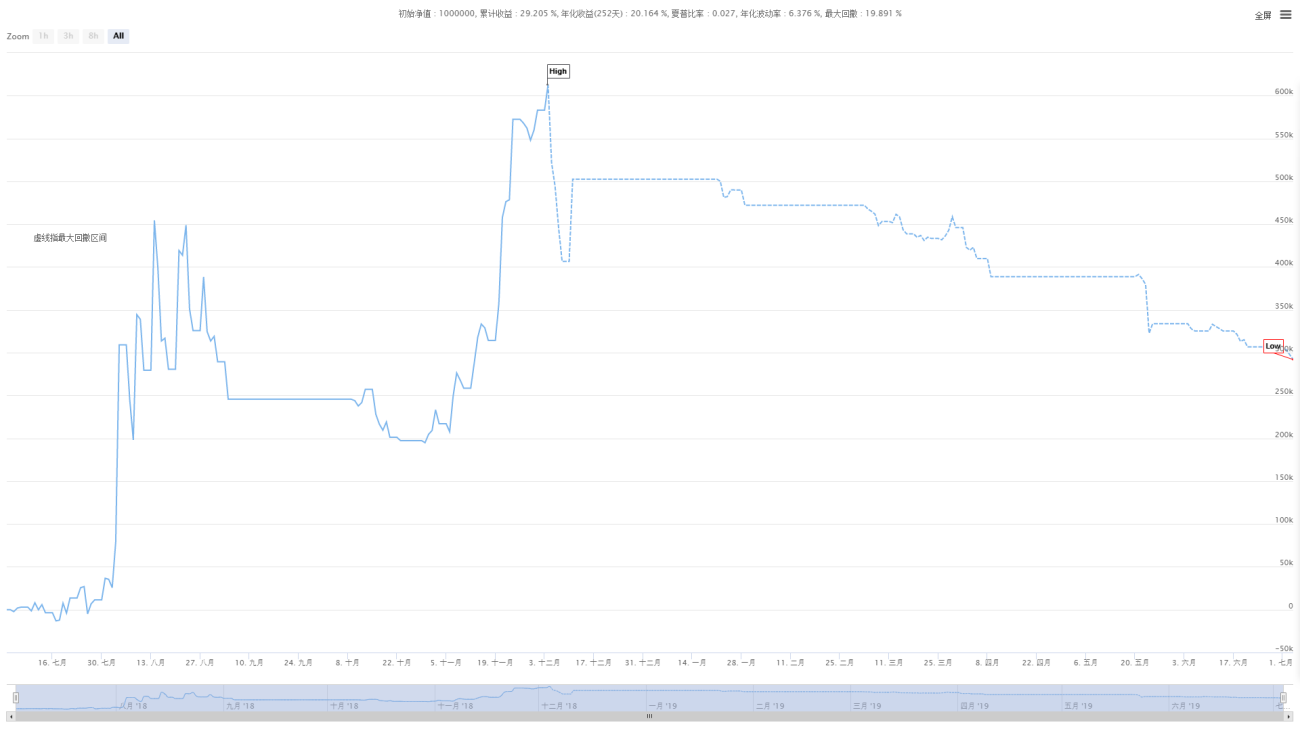

최종 백테스트 결과는 좋은 성과를 보였습니다.

이동평균차이 전략

MA1:=EMA(C,33)-EMA(C,60);//计算33周期和60周期指数之间的平均差值为MA1

MA2:=EMA(MA1,9);//计算9周期MA1指数的平均值

MA3:=MA1-MA2;//计算MA1和MA2之间的差异为MA3

MA4:=(MA(MA3,3)*3-MA3)/2;//计算MA3的3周期和MA3的一半的平均值的3倍的差值

MA3>MA4&&C>=REF(C,1),BPK;//当MA3大于MA4且收盘价不低于前一K线的收盘价时,平仓和开仓多头。

MA3<MA4&&C<=REF(C,1),SPK;//当MA3小于MA4且收盘价不大于前一K线的收盘价时,平仓和开仓空头。

AUTOFILTER;

이동평균선에서 장기 이동평균선과 단기 이동평균선을 빼면 어떤 결과가 나올까요? 전략적 연구는 이러한 끊임없는 실험에 달려 있습니다. MA4는 실제로 MA3의 이전 두 기간의 평균입니다.

MA3의 현재 값이 이전 두 기간의 평균보다 클 경우 롱 포지션을 취합니다. 여기서 현재 가격이 이전 K-line 종가보다 크다는 필터링 조건을 추가하여 승률을 높입니다. 직접 시도해 볼 수도 있습니다.

이것을 없애도 별 효과가 없습니다. 구체적인 백테스트 결과는 다음과 같습니다.

3개의 이동 평균 전략

이중 이동 평균을 사용할 때 우리는 자연스럽게 더 많은 필터링 조건을 갖춘 세 가지 이동 평균의 결과를 떠올립니다.

MA1: MA(C, 10);

MA2: MA(C, 30);

MA3: MA(C, 90);

MA1>MA2&&MA2>MA3, BPK;

MA1<MA2&&MA2<MA3, SPK;

AUTOFILTER;

위의 내용은 세 가지 이동평균 전략, 단기, 중기, 장기 이동평균의 가장 간단한 소스 코드입니다. 롱 포지션을 여는 조건은 다음과 같습니다. 단기 > 중기, 중기 > 장기 -용어. 이 전략은 실제로는 두 개의 이동 평균선이라는 개념입니다. 백테스트 결과는 다음과 같습니다.

이러한 5가지 전략을 소개하면 이동평균선 전략이 어떻게 발전했는지 알 수 있습니다. 단일 이동 평균 전략은 반복적으로 발동될 가능성이 높습니다. 필터링 조건을 추가해야 합니다. 조건에 따라 전략도 달라지지만 이동평균 전략의 본질은 변하지 않습니다. 단기는 단기 추세를 나타내고, 장기는 장기 추세를 나타내며, 크로스오버는 추세의 돌파구를 나타냅니다.

이러한 전략을 사례로 사용하면 독자들이 자신의 이동 평균 전략을 개선하는 데 쉽게 영감을 얻을 수 있을 것으로 추정됩니다.

- 1