RangeBreak 전략 소개

RangeBreak 전략은 원래 선물 및 외환 거래에서 유래되었으며, 일중 돌파 전략의 한 유형입니다. "Futures Truth Magazine"(권위 있는 미국 거래 시스템 선정 잡지)에서 수년간 상위 10위 안에 들었습니다. 전문 투자 기관과 개인 거래자 모두에서 널리 사용됩니다.

하지만 어떤 거래 전략이 대중에게 널리 알려지게 되면 실제로 그 거래 전략을 적용하는 일은 크게 줄어들게 됩니다. 따라서 이 글의 목적은 RangeBreak 전략을 소개하여 모든 사람이 기계적으로 적용하게 하는 것이 아니라, 모든 사람이 RangeBreak 전략을 배우고 거래 능력을 향상시킴으로써 수익성 있는 거래 시스템에 통합할 수 있도록 하는 것입니다.

RangeBreak 전략의 계산 방법

원래 RangeBreak 전략은 당일 시가와 어제의 가격 변동 범위를 사용하여 오늘의 롱 또는 숏 방향을 결정합니다. 당일 시가에 어제의 가격 변동 범위를 더한 값이 상단 트랙을 형성하고, 당일 시가에서 어제의 가격 변동 범위를 뺀 값이 하단 트랙을 형성합니다. 가격이 상위 트랙 위로 오르면 롱 포지션을 취하고, 가격이 하위 트랙 아래로 떨어지면 숏 포지션을 취하세요. 이익실현이나 손절매가 없으며, 포지션은 마감 시간이 가까워지면 청산됩니다. 구체적인 계산 공식:

- 상위 트랙 = 당일 시가 + (어제 최고가 - 어제 최저가) x N

- 하단 트랙 = 당일 시가 - (어제 최고가 - 어제 최저가) x N

- 가격이 상단 트랙을 돌파하고 롱 포지션이 오픈됩니다.

- 가격이 하단 트랙 아래로 떨어지고 숏 포지션이 오픈됩니다.

- 마감시간 직전에 모든 포지션을 마감하세요

주의 깊은 친구라면 상위 및 하위 트랙을 계산할 때 변수 N이 추가된다는 것을 알 수 있습니다. 어떤 사람들은 어제의 가격 변동을 N으로 곱해야 하는 이유와 이 N이 무엇을 나타내는지 물을 수 있습니다. 사실, 여기서 변수 N은 특별한 의미가 없습니다. 변수 N을 여기에 추가하는 이유는 트레이더가 특정 거래 상품이나 개인의 주관적 경험에 따라 상단 레일과 하단 레일 사이의 거리를 유연하게 조정할 수 있기 때문입니다. 매개변수 범위는 다음과 같습니다. 0.1~1.5.

RangeBreak 전략 소스 코드

순서대로 엽니다: fmz.com > 로그인 > 제어 센터 > 정책 라이브러리 > 새 정책. 정책 편집 인터페이스의 왼쪽 상단 모서리에서 드롭다운 상자를 클릭하여 프로그래밍 언어를 선택합니다.My语言, 정책 작성을 시작하세요. 아래 코드의 주석에 주의하세요.

Q:=BARSLAST(DATE<>REF(DATE,1))+1; // 判断是不是新一天的K线

DIFF:=REF(HHV(HIGH,Q),Q)-REF(LLV(LOW,Q),Q); // 昨日最高价与最低价的价格差

OO:VALUEWHEN(Q=1,OPEN); // 当天开盘价

UP:OO+DIFF*N; // 上轨

DOWN:OO-DIFF*N; // 下轨

TIME>=0905&&TIME<1455&&CLOSE>UP,BK; // 多头开仓

TIME>=0905&&TIME<1455&&CLOSE<DOWN,SK; // 空头开仓

TIME>=1455,CLOSEOUT; // 收盘平仓

AUTOFILTER; // 信号过滤

RangeBreak 전략 백테스트

실제 거래 환경에 더 가까워지기 위해, 우리는 포지션을 열고 닫을 때 2번의 점프를 사용하고 백테스팅 중 스트레스 테스트에 2배의 처리 수수료를 사용합니다. 테스트 환경은 다음과 같습니다.

- 시장 유형: 열탄 지수

- 거래품종 : 열탄주요

- 기간 : 2015년 6월 1일 ~ 2019년 6월 28일

- 주기: 매일

- 미끄러짐: 개방 및 폐쇄 위치에 대한 2회 점프

- 수수료 : 교환금액의 2배

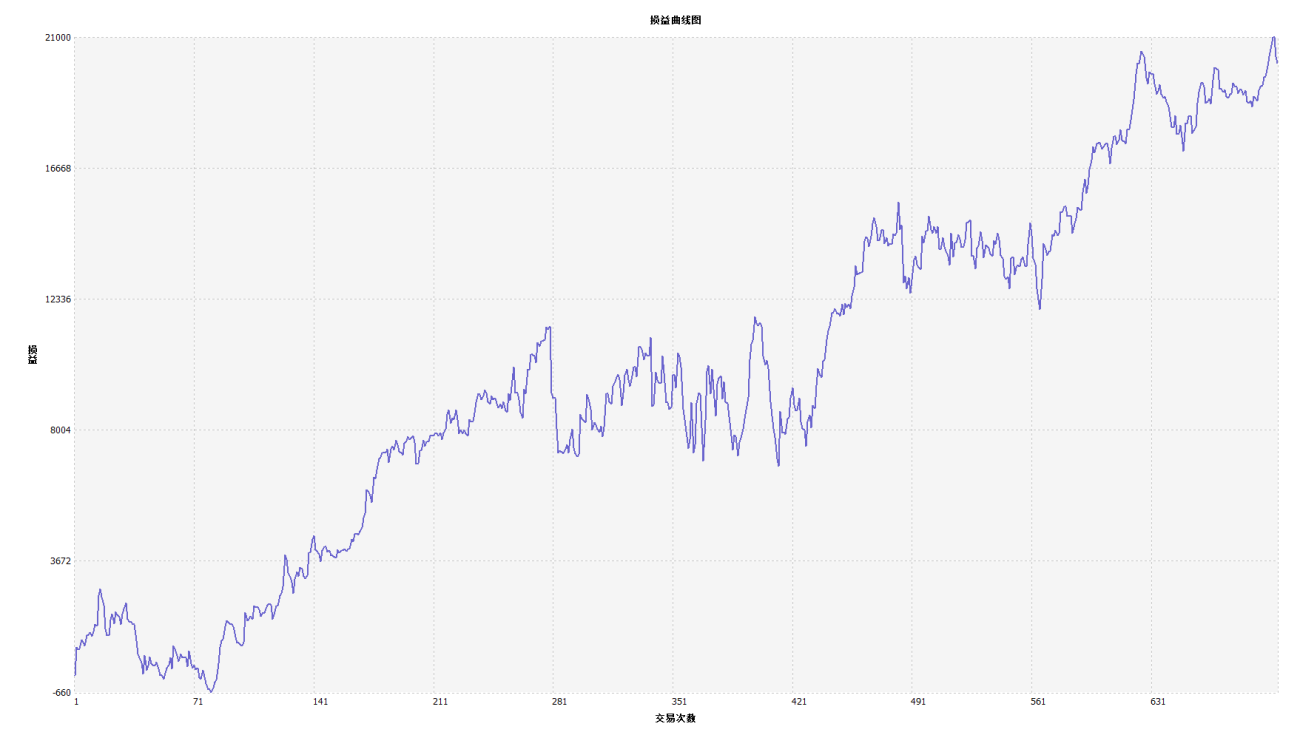

자금 조달 곡선

위의 백테스트 결과에서, 우리는 시장 추세가 순조로울 때 전략이 잘 수행된다는 것을 알 수 있습니다. 상승하든 하락하든, Aroon 지표는 시장을 완전히 추적할 수 있습니다. 자본 곡선도 전반적으로 상승하는 경향이 있으며, 상당한 하락세는 없었습니다. 그러나 변동성이 큰 시장, 특히 지속적으로 변동성이 큰 시장에서는 국지적인 하락이 발생했습니다.

RangeBreak 전략 개선

위 그림에서 보듯이 시장 동향이 뚜렷한 경우, 특히 시장이 변동성 상태일 때, 자본곡선이 크게 변동할 때, 시장이 장기적으로 하락할 때, 원래의 RangeBreak 전략은 그다지 효과적이지 못합니다. 변동성이 크면 큰 폭의 반등이 발생합니다. RangeBreak가 트렌드 전략이라는 것은 알지만, 트렌드 전략의 약점도 가지고 있습니다.

어제의 변동성을 계산할 때 원래 전략은 단순히 어제 최고가에서 어제 최저가를 뺀 값을 사용한다는 점에 유의하는 것이 중요합니다. 그러나 가격 변동 범위를 계산할 때는 ATR 지표를 사용할 수 있습니다. ATR은 가격의 평균 실제 변동성을 나타내기 때문입니다. 예를 들어, ATR은 Turtle Trading Rules에서 사용됩니다.

또한 국내 상품선물의 가격 추세는 천천히 상승하고 급락하는 경향이 있으므로 상단 및 하단 트랙을 계산할 때 각각 N1과 N2를 사용할 수 있어 전략을 보다 유연하게 만들 수 있습니다. 다양한 시장 환경에 대응합니다.

전략 소스 코드

상품 선물 및 디지털 통화에 적합한 내 언어 기반의 전체 전략 소스 코드를 복사하려면 클릭하세요.

요약하다

RangeBreak 전략의 디자인 컨셉과 마찬가지로, 우리는 시장이 상승할지, 하락할지, 변동할지 예측하지 않습니다. 당일 가격이 상단과 하단 트랙을 돌파하는 한, 그것은 그날 시장 가격 추세의 방향을 나타냅니다. . 트레이더는 신호만 따르고 추세에 맞춰 움직이면 됩니다. 물론, 자신의 거래 습관이나 시장 특성에 맞춰 이 거래 전략을 개선하고 업그레이드할 수도 있습니다.

- 1