평균 범위 지표 전략 프레임워크

0

2261

0

2261

평균주가대등가거래량(ATR)은 특정 기간 동안의 주가 변동을 이동평균한 것으로, 주로 매수·매도 시점을 판단하는 데 사용됩니다.

이동 평균 지표는 시장 변화율을 보여주는 지표입니다. 웰스 와일더가 그의 책 “기술적 거래 시스템의 새로운 개념”에서 처음 제안했으며, 지금은 많은 지표에서 자주 인용하는 기술적 양이 되었습니다. 와일더는 ATR 값이 높아지는 경우가 종종 시장 바닥에서 발생하고 공황 매도가 동반된다는 사실을 발견했습니다. 가치가 낮아지는 경우는 대개 통합 이후 시장 정점에서 발생합니다.

이 지표는 공황 매수로 인한 가격 급락으로 인해 시장 바닥에서 더 높은 값에 도달하는 경우가 많습니다. 이 지표는 일반적으로 시장 정점이나 가격 통합 기간 동안 발생하는 장기간의 극심한 변동 기간에 매우 일반적으로 나타납니다. 평균 범위 채널 기술 지표는 동일한 원칙을 기반으로 한 다른 변동성 지수로 해석될 수 있습니다. 이 지표에 기초한 예측의 원리는 다음과 같이 표현할 수 있습니다. 지표의 값이 높을수록 추세 변화의 확률이 높아지고, 지표의 값이 낮을수록 추세의 이동성이 약해집니다.

계산 공식 :

t——그 날; n——시간 길이; Ci——i번째 날의 종가. 안녕하세요——i번째 날의 최고 가격입니다. 리——i번째 날의 최저가.

안에: TRi = max(Hi,Ci-1)-min(Li,Ci-1) 참고사항: 일반적으로 n=14 ,m=6。

평균 진폭 지표가 이동 평균을 하단에서 상단으로 교차하든, 상단에서 하단으로 교차하든, 그것은 판단 신호입니다. 이는 가격 추세가 반전될 수 있음을 나타내며, 구체적인 변화는 추세 지표와 함께 종합적으로 분석할 필요가 있습니다.

다음은 Inventor Quantitative Platform에서 My 언어로 작성된 평균 진폭 지표 프레임워크를 기반으로 한 거래 전략입니다.

LOTS:=MAX(1,INTPART(MONEYTOT/(O*UNIT*0.1)));

C_O:EMA(C,N)-EMA(O,N);

B:=CROSSUP(C_O,0);

S:=CROSSDOWN(C_O,0);

TR:=MAX(MAX((H-L),ABS(REF(C,1)-H)),ABS(REF(C,1)-L));

ATR:MA(TR,N);

BAND:=ATR*0.1*M;

PRICE_BPK:=VALUEWHEN(B,H+BAND);

PRICE_SP:=VALUEWHEN(B,L-BAND);

PRICE_SPK:=VALUEWHEN(S,L-BAND);

PRICE_BP:=VALUEWHEN(S,H+BAND);

// 策略逻辑

// strategy logic

BARPOS>N AND C_O>0 AND C>=PRICE_BPK,BPK(LOTS);

BARPOS>N AND C_O<0 AND C<=PRICE_SPK,SPK(LOTS);

// 下单

// place an order

S,SP(BKVOL);

B,BP(SKVOL);

C<=PRICE_SP,SP(BKVOL);

C>=PRICE_BP,BP(SKVOL);

자세한 내용은 https://www.fmz.com/strategy/128136에서 확인하세요.

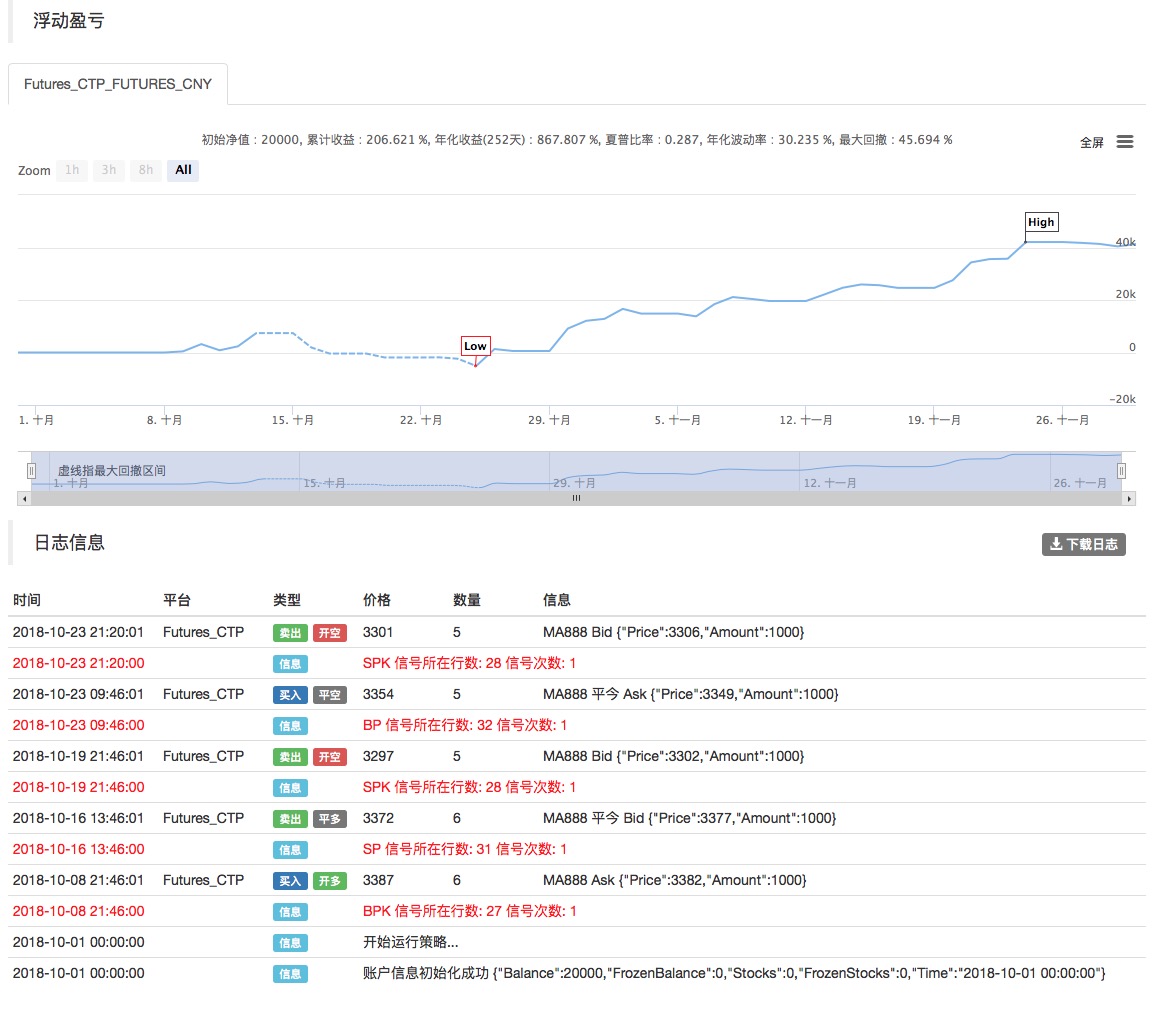

우리는 백테스팅을 위해 Inventor Quantitative Platform을 사용했고 다음을 확인할 수 있었습니다.

위의 백테스트는 국내 상품 선물 데이터를 사용하며, 결과가 매우 좋다는 것을 알 수 있습니다. 독자는 이 프레임워크를 기반으로 전략을 디지털 통화로 이식할 수 있습니다. 디지털 통화 시장은 대부분 하루 24시간 거래된다는 점에 유의해야 합니다. 디지털 통화 선물이라면 단순히 배달의 문제가 아닙니다. 주류 디지털 통화 거래소의 선물 계약 대부분은 연속 계약입니다. 이렇게 하면 실제로 우리 전략에서 발생할 수 있는 많은 논리적 오류를 줄일 수 있습니다.