1. 듀얼 트러스트 트레이딩 전략 소개

듀얼 트러스트 거래 알고리즘은 마이클 찰렉이 개발한 유명한 전략입니다. 이는 선물시장, 외환시장, 주식시장에서 흔히 사용됩니다. 듀얼 스러스트의 개념은 전형적인 브레이크아웃 시스템과 유사하며, 듀얼 스러스트의 과거 가격 구조를 사용하여 룩백 기간을 업데이트합니다. 이론적으로는 주어진 기간 동안 더 안정적으로 만듭니다.

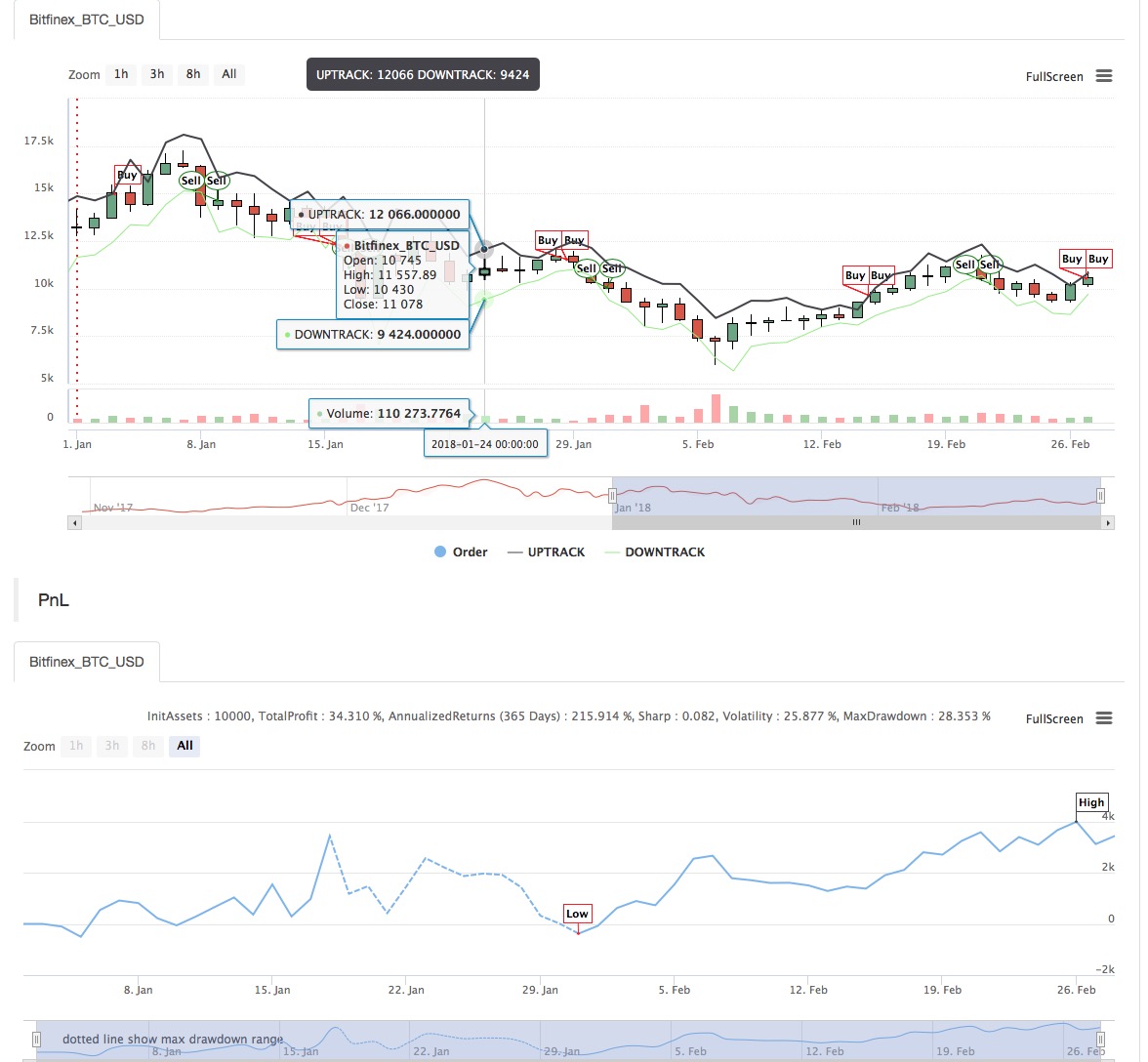

2. 듀얼 추력 거래 전략 구현

이 글에서는 전략을 간략히 소개하고 Inventor Quant 플랫폼에서 My 언어를 사용하여 이 알고리즘을 구현하는 방법을 보여줍니다. 범위는 선택한 거래 상품의 과거 가격을 추출한 후 지난 N일간의 종가, 최고가, 최저가를 기준으로 계산됩니다. 시장이 개시 가격으로부터 특정 범위 내에서 움직이면 포지션이 개시됩니다. 우리는 두 가지 시장 조건, 즉 추세 시장과 범위 한정 시장에서 전략을 테스트했습니다. 결과에 따르면 이러한 모멘텀 트레이딩 시스템은 추세가 있는 시장에서는 더 효과적이지만, 변동성이 큰 시장에서는 잘못된 매수 및 매도 신호를 유발할 수 있습니다. 범위가 제한된 시장에서는 매개변수를 조정해 더 나은 수익을 얻을 수 있습니다.

- 기본 공식:

하루가 끝나면 두 가지 값이 계산됩니다: 최고가 - 종가, 종가 - 최저가. 그런 다음 더 큰 값을 k 값으로 곱합니다. 결과를 트리거 값이라고 합니다.

다음날 개장 시 시가를 기록한 후, 가격이 (개장 가격 + 트리거 값)을 초과하면 즉시 매수하고, 가격이 (개장 가격 - 트리거 값)보다 낮으면 공매도합니다.

이 시스템은 별도의 손절매가 없는 반전 시스템입니다. 즉, 반전 신호는 포지션을 종료하는 신호이기도 합니다.

- 메인 이미지:

上轨道:公式:UPTRACK^^O + KSRG;

下轨道:公式:DOWNTRACK^^O-KXRG;

- 2차 차트:

내 언어 코드:

HH:=HV(H,N);

HC:=HV(C,N);

LL:=LV(L,N);

LC:=LV(C,N);

RG:=MAX(HH-LC,HC-LL);

UPTRACK^^O+KS*RG;

DOWNTRACK^^O-KX*RG;

C>UPTRACK,BPK;

C<DOWNTRACK,SPK;

전략 소스 코드는 https://www.fmz.com/strategy/128884에서 확인하세요.

- 1