Trendshift 추세 전환 전략

🎯 이 전략은 대체 무엇을 하는 걸까?

알고 계신가요? 이 전략은 시장의 '감정 인식기'와 같습니다! 📊 개인 투자자들이 당황하게 만드는 중요한 변곡점을 전문적으로 포착합니다. 상상해 보세요. 주가가 언제 '돌변'할지 미리 알 수 있다면, 마치 거래의 초능력을 가진 것과 같지 않을까요?

이 전략의 핵심 아이디어는 매우 간단합니다. 가격이 중요한 고점이나 저점을 돌파할 때 시장 구조가 변화합니다. 마치 산을 오르다가 갑자기 앞이 내리막길임을 발견하는 것처럼, 추세의 변화는 바로 그 순간에 일어납니다!

🔍 핵심 정리! 세 가지 주요 메커니즘

1. 스윙 포인트 인식 시스템 🎢

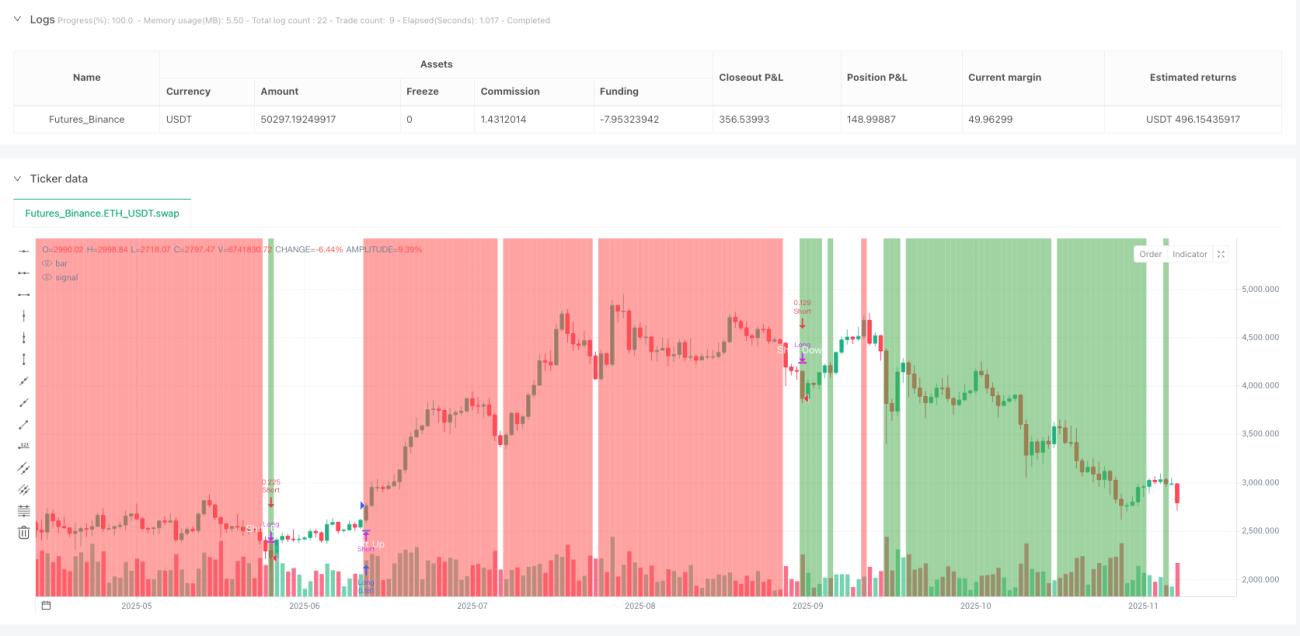

전략은 자동으로 과거 일정 기간 동안의 중요한 고점과 저점을 찾아내어, 시장에 '산봉우리'와 '계곡'을 그려줍니다. 가격이 이러한 주요 지점을 돌파하면 추세가 변할 신호입니다!

2. ATR 필터 📏

여기 아주 똑똑한 설계가 있습니다! 전략은 작은 변동에 속지 않으며, 돌폭이 ATR의 일정 배수에 도달해야 유효한 것으로 간주합니다. 마치 '최소 문턱'을 설정하여 가짜 돌파를 걸러내는 것과 같습니다.

3. 프리미엄/할인 구간 프레임워크 💎

가장 흥미로운 부분입니다! 전략은 가격 구간을 '싼 구역'과 '비싼 구역'으로 나눕니다. 싼 구역에서 매수하고 비싼 구역에서 매도하는 것, 이것이 바로 투자의 황금 법칙이 아닐까요?

🚀 실전 장점은 무엇인가?

함정 회피 가이드 1: 추격 매수/매도는 그만! 이 전략은 추세 전환의 첫 순간에 진입하여, 당신을 '똑똑한 머니'로 만들어 주고 '받아먹는 투자자'가 되지 않게 합니다.

함정 회피 가이드 2: 리스크 관리가 매우 편리합니다! 계좌 비율에 따라 자동으로 포지션 크기를 계산할 수 있으며, 구간 기반의 손절매 라인을 설정하여 편안하게 잠들 수 있습니다.

함정 회피 가이드 3: 시각화가 훌륭합니다! 차트에 자동으로 변곡점이 표시되고, 배경색이 바뀌어 현재가 싼 구역인지 비싼 구역인지 알려주어 한눈에 파악할 수 있습니다!

💡 어떤 트레이더에게 적합할까?

'저점 매수 고점 매도'를 좋아하지만 타이밍을 항상 놓치는 트레이더라면, 이 전략은 당신을 위해 딱 맞춰진 것입니다! 중장기 트레이더에게 특히 적합합니다. 시장의 단기 노이즈가 아닌 근본적인 구조 변화에 초점을 맞추기 때문입니다.

기억하세요. 최고의 전략은 매일 거래하게 하는 것이 아니라, 올바른 시간에 올바른 일을 하게 하는 것입니다! 🎯

- 1