Arbitraj spot niaga hadapan sesuai untuk orang biasa

2

1701

2

1701

1. Prinsip

Arbitrage berjangka, melakukan arbitrage antara harga berjangka dan tunai. Arbitrage berdasarkan perbezaan harga antara harga berjangka dan tunai.

Oleh kerana sifat kontrak niaga hadapan itu sendiri, paling lambat pada hari penghantaran, harganya pasti akan sama dengan harga tunai. Oleh itu, apabila terdapat perbezaan harga antara kontrak niaga hadapan dan tunai, anda boleh melakukan penarikan tanpa risiko.

Jenis 2.

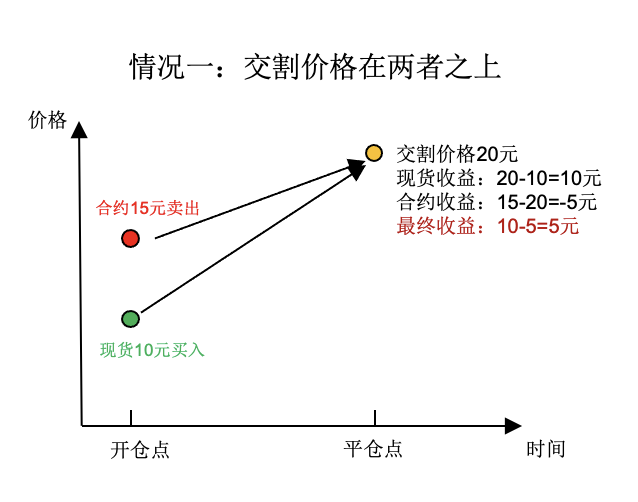

Sebagai contoh mudah, misalnya sekarang harga tunai adalah 10 yuan, kontrak adalah 50% lebih tinggi daripada tunai, 15 yuan. Jadi kita membeli satu barangan tunai pada masa ini, dan membuat satu masa depan kosong.

Sudah tentu, harga yang akan dikembalikan mungkin lebih tinggi daripada harga semasa atau mungkin lebih rendah daripada harga semasa.

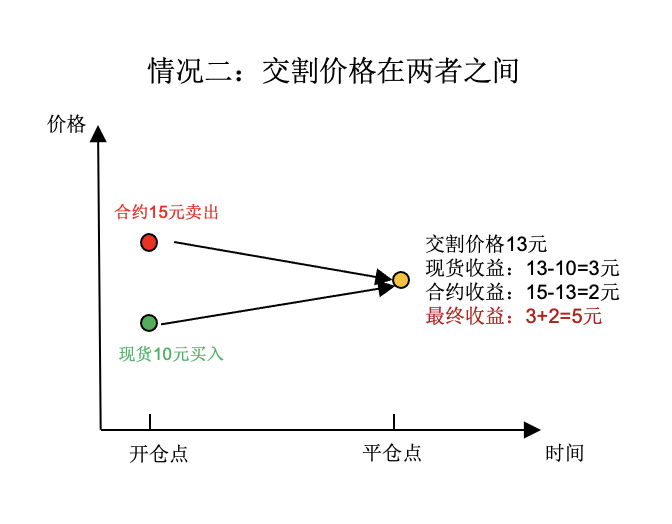

Harga tunai adalah 10 yuan, kontrak adalah 50% lebih tinggi daripada tunai, 15 yuan. Jadi kita membeli satu barangan tunai pada masa ini, dan membuat satu masa depan kosong. Secara keseluruhan, kita melaburkan modal 10 yuan. Pada satu ketika di masa depan, jika harga masa depan turun, harga tunai meningkat, tetapi harganya sama, menjadi 13 yuan.

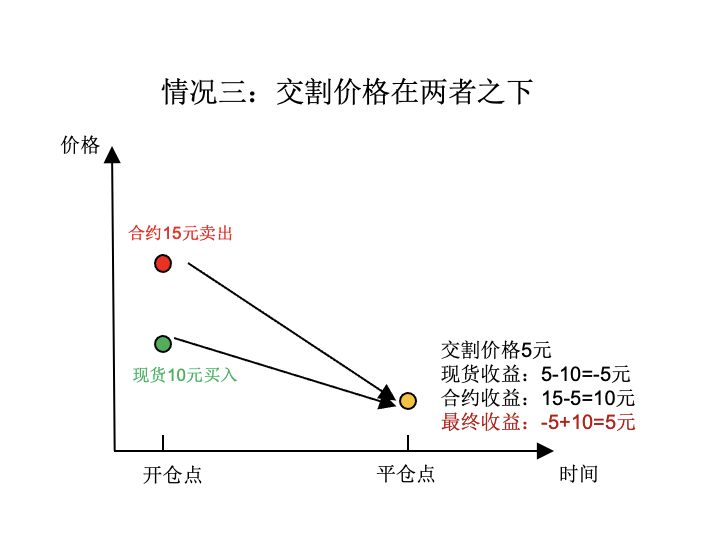

Harga tunai adalah 10 yuan, kontrak adalah 50% lebih tinggi daripada tunai, 15 yuan. Maka kita membeli satu tunai pada masa ini, dan membuat satu masa depan kosong. Jumlah modal 10 yuan. Sampai pada satu ketika di masa depan, andaikan masa depan dan tunai jatuh, tetapi harga sama, menjadi 5 yuan.

Jika anda melihat dengan teliti, ia tidak sukar untuk melihat bahawa pendapatan akhir dalam ketiga-tiga kes adalah 5 yuan.

3. Sumber pendapatan

Sebenarnya, keuntungan dari jangka masa sekarang hanya berkaitan dengan selisih harga yang dibeli dan selisih harga yang dijual dan tidak berkaitan dengan perubahan harga. Sebagai contoh, dalam contoh di atas, selisih harga di tempat bukaan adalah 5 yuan, selisih harga di tempat tutup adalah 0 yuan, maka keuntungan akhir adalah 5-0 = 5 yuan

Perbezaan harga yang dibahagikan dengan harga yang ada adalah perbezaan harga: 5⁄10 = 50% Secara amnya, kita menggunakan perbezaan harga untuk mengukur sama ada portofolio ini layak untuk dilaburkan, apabila perbezaan harga dapat menutupi yuran prosiding, portofolio ini stabil. Perbezaan harga = (harga kontrak - harga yang ada) / harga kontrak

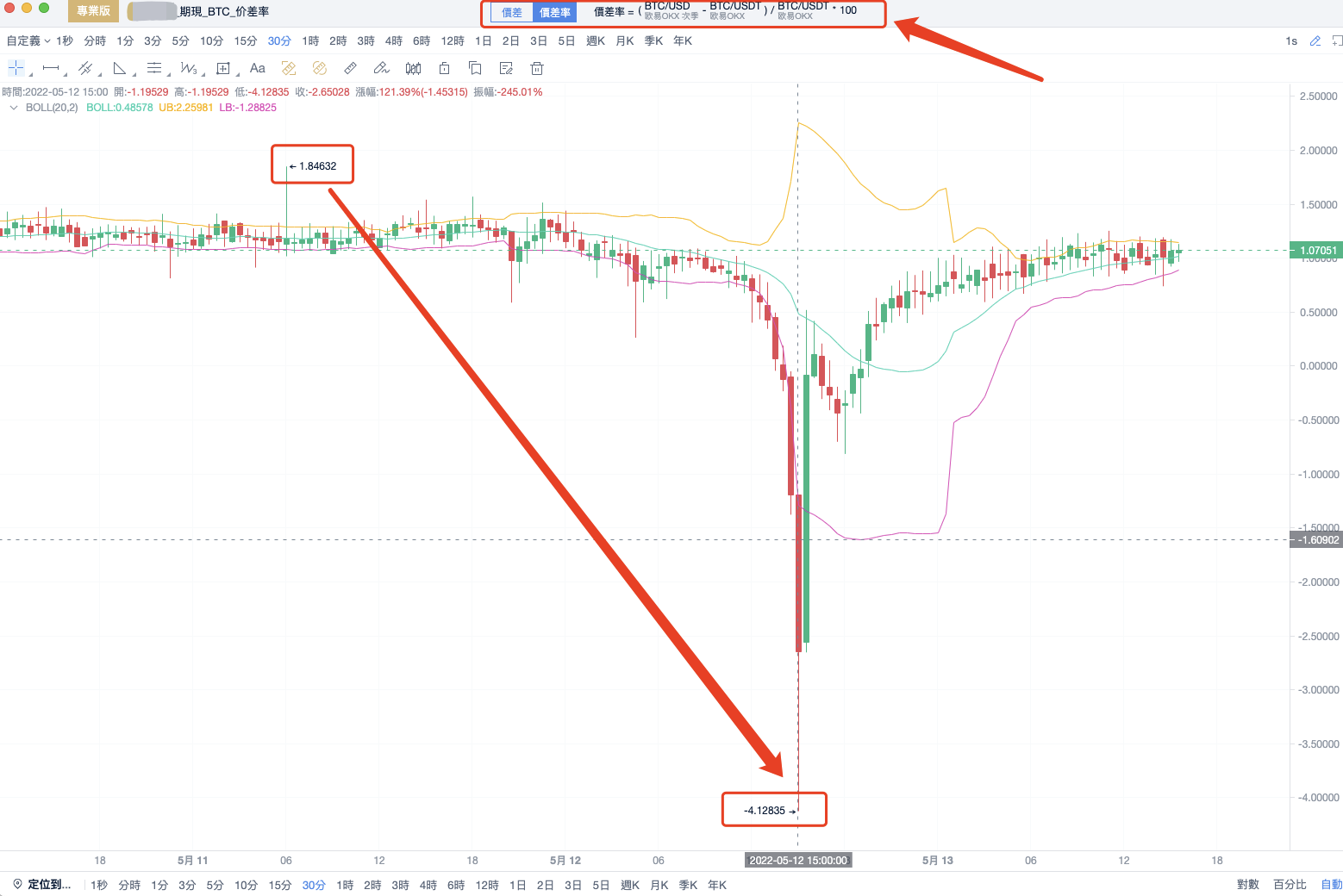

Berikut adalah contoh nyata:

Dalam gelombang penurunan ini, harga BTC merosot dari paras tertinggi pada 11 Mei, iaitu 1.84%, dan turun kepada paras terendah pada 12 Mei, iaitu 4.12%. Iaitu, jika anda menangkap gelombang ini, anda boleh memperoleh keuntungan berisiko rendah sekitar 6%

- Ringkasan pengetahuan Ringkasnya, jangka masa sekarang boleh diringkaskan dalam beberapa perkataan: Membeli yang murah dan menjual yang mahal Kedua, perbezaan harga memperluaskan kedudukan terbuka, perbezaan harga mengurangkan kedudukan rata. Keuntungan tidak berkaitan dengan turun naik harga, risiko rendah, pendapatan stabil

Di sini kita bercakap tentang membeli dengan harga rendah dan menjual dengan harga tinggi, bukannya membeli dengan tunai dan menjual dengan kontrak. Ini kerana mata wang telah lama menjadi pasaran yang berbilang arah, dengan harga kontrak yang lebih tinggi daripada harga tunai, dan kita menyebut peluang kontrak yang lebih tinggi daripada harga tunai sebagai peluang penarikan positif. Apabila harga pasaran turun, harga kontrak lebih rendah daripada harga tunai, kita perlu menjual harga tunai yang lebih tinggi dan membeli kontrak yang lebih rendah. Jadi ingatlah untuk membeli dengan harga rendah dan menjual dengan harga tinggi. Sudah tentu, ada kekurangan dalam arbitraj tunai berjangka, pendapatan tidak tinggi dengan kontrak tunggal, dan pesanan lebih mudah daripada satu sisi. Peluang lelang memerlukan perbandingan masa depan dan kontrak untuk dikira, ia sukar untuk menangkap peluang dengan mata kasar. Kini, setelah mengalami gelombang penurunan, jurang harga lelang ke arah lelang adalah lebih kecil, disarankan untuk menunggu masa, pasaran kembali hangat, jurang harga meluas dan lelang.