Penjelasan terperinci tentang Optimum Parameter Strategi Grid Kontrak Perpetual

Penulis:Lydia, Dicipta: 2023-12-11 15:04:25, Dikemas kini: 2024-01-02 21:24:31

Strategi grid kekal adalah strategi klasik yang popular di platform FMZ. Berbanding dengan grid spot, tidak perlu mempunyai mata wang, dan leverage boleh ditambah, yang jauh lebih mudah daripada grid spot. Walau bagaimanapun, kerana tidak mungkin untuk backtest di Platform FMZ Quant secara langsung, ia tidak kondusif untuk menyaring mata wang dan menentukan pengoptimuman parameter. Dalam artikel ini, kami akan memperkenalkan proses backtesting Python lengkap, termasuk pengumpulan data, kerangka kerja backtesting, fungsi backtesting, pengoptimuman parameter, dll.

Pengumpulan data

Secara amnya, cukup untuk menggunakan data K-line. Untuk ketepatan, semakin kecil tempoh K-line, semakin baik. Walau bagaimanapun, untuk mengimbangi masa backtest dan jumlah data, dalam artikel ini, kami menggunakan 5min data dari dua tahun yang lalu untuk backtesting. Jumlah data akhir melebihi 200,000 baris. Kami memilih DYDX sebagai mata wang. Sudah tentu, mata wang tertentu dan tempoh K-line boleh dipilih mengikut minat anda sendiri.

import requests

from datetime import date,datetime

import time

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import requests, zipfile, io

%matplotlib inline

def GetKlines(symbol='BTC',start='2020-8-10',end='2021-8-10',period='1h'):

Klines = []

start_time = int(time.mktime(datetime.strptime(start, "%Y-%m-%d").timetuple()))*1000

end_time = int(time.mktime(datetime.strptime(end, "%Y-%m-%d").timetuple()))*1000

while start_time < end_time:

res = requests.get('https://fapi.binance.com/fapi/v1/klines?symbol=%sUSDT&interval=%s&startTime=%s&limit=1000'%(symbol,period,start_time))

res_list = res.json()

Klines += res_list

start_time = res_list[-1][0]

return pd.DataFrame(Klines,columns=['time','open','high','low','close','amount','end_time','volume','count','buy_amount','buy_volume','null']).astype('float')

df = GetKlines(symbol='DYDX',start='2022-1-1',end='2023-12-7',period='5m')

df = df.drop_duplicates()

Rangka Kerja Ujian Balik

Untuk backtesting, kami terus memilih kerangka yang biasa digunakan yang menyokong kontrak kekal USDT dalam pelbagai mata wang, yang mudah dan mudah digunakan.

class Exchange:

def __init__(self, trade_symbols, fee=0.0004, initial_balance=10000):

self.initial_balance = initial_balance #Initial assets

self.fee = fee

self.trade_symbols = trade_symbols

self.account = {'USDT':{'realised_profit':0, 'unrealised_profit':0, 'total':initial_balance, 'fee':0}}

for symbol in trade_symbols:

self.account[symbol] = {'amount':0, 'hold_price':0, 'value':0, 'price':0, 'realised_profit':0,'unrealised_profit':0,'fee':0}

def Trade(self, symbol, direction, price, amount):

cover_amount = 0 if direction*self.account[symbol]['amount'] >=0 else min(abs(self.account[symbol]['amount']), amount)

open_amount = amount - cover_amount

self.account['USDT']['realised_profit'] -= price*amount*self.fee #Deduction of handling fee

self.account['USDT']['fee'] += price*amount*self.fee

self.account[symbol]['fee'] += price*amount*self.fee

if cover_amount > 0: #Close the position first.

self.account['USDT']['realised_profit'] += -direction*(price - self.account[symbol]['hold_price'])*cover_amount #Profits

self.account[symbol]['realised_profit'] += -direction*(price - self.account[symbol]['hold_price'])*cover_amount

self.account[symbol]['amount'] -= -direction*cover_amount

self.account[symbol]['hold_price'] = 0 if self.account[symbol]['amount'] == 0 else self.account[symbol]['hold_price']

if open_amount > 0:

total_cost = self.account[symbol]['hold_price']*direction*self.account[symbol]['amount'] + price*open_amount

total_amount = direction*self.account[symbol]['amount']+open_amount

self.account[symbol]['hold_price'] = total_cost/total_amount

self.account[symbol]['amount'] += direction*open_amount

def Buy(self, symbol, price, amount):

self.Trade(symbol, 1, price, amount)

def Sell(self, symbol, price, amount):

self.Trade(symbol, -1, price, amount)

def Update(self, close_price): #Updating of assets

self.account['USDT']['unrealised_profit'] = 0

for symbol in self.trade_symbols:

self.account[symbol]['unrealised_profit'] = (close_price[symbol] - self.account[symbol]['hold_price'])*self.account[symbol]['amount']

self.account[symbol]['price'] = close_price[symbol]

self.account[symbol]['value'] = abs(self.account[symbol]['amount'])*close_price[symbol]

self.account['USDT']['unrealised_profit'] += self.account[symbol]['unrealised_profit']

self.account['USDT']['total'] = round(self.account['USDT']['realised_profit'] + self.initial_balance + self.account['USDT']['unrealised_profit'],6)

Grid Backtest Fungsi

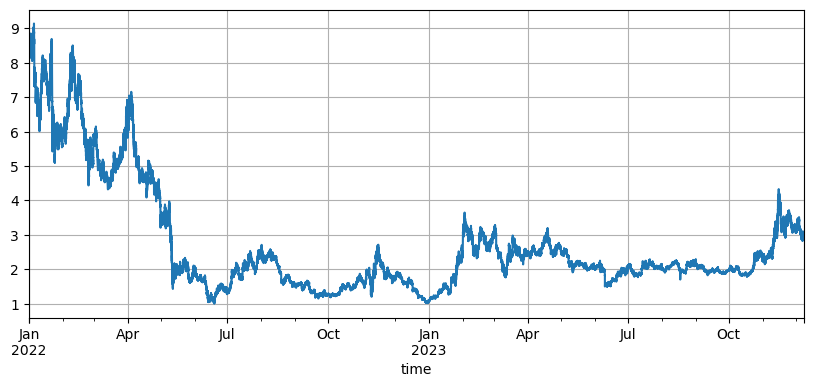

Prinsip strategi grid adalah sangat mudah. Jual apabila harga naik dan beli apabila harga turun. Ia secara khusus melibatkan tiga parameter: harga awal, jarak grid, dan nilai dagangan. Pasaran DYDX turun naik sangat. Ia jatuh dari tahap rendah awal 8.6U ke 1U, dan kemudian naik kembali ke 3U dalam pasaran bull baru-baru ini. Harga awal lalai strategi adalah 8.6U, yang sangat tidak menguntungkan untuk strategi grid, tetapi parameter lalai yang diuji semula, keuntungan keseluruhan 9200U dibuat dalam dua tahun, dan kerugian 7500U dibuat dalam tempoh itu.

symbol = 'DYDX'

value = 100

pct = 0.01

def Grid(fee=0.0002, value=100, pct=0.01, init = df.close[0]):

e = Exchange([symbol], fee=0.0002, initial_balance=10000)

init_price = init

res_list = [] #For storing intermediate results

for row in df.iterrows():

kline = row[1] #To backtest a K-line will only generate one buy order or one sell order, which is not particularly accurate.

buy_price = (value / pct - value) / ((value / pct) / init_price + e.account[symbol]['amount']) #The buy order price, as it is a pending order transaction, is also the final aggregated price

sell_price = (value / pct + value) / ((value / pct) / init_price + e.account[symbol]['amount'])

if kline.low < buy_price: #The lowest price of the K-line is lower than the current pending order price, the buy order is filled

e.Buy(symbol,buy_price,value/buy_price)

if kline.high > sell_price:

e.Sell(symbol,sell_price,value/sell_price)

e.Update({symbol:kline.close})

res_list.append([kline.time, kline.close, e.account[symbol]['amount'], e.account['USDT']['total']-e.initial_balance,e.account['USDT']['fee'] ])

res = pd.DataFrame(data=res_list, columns=['time','price','amount','profit', 'fee'])

res.index = pd.to_datetime(res.time,unit='ms')

return res

Kesan Harga Awal

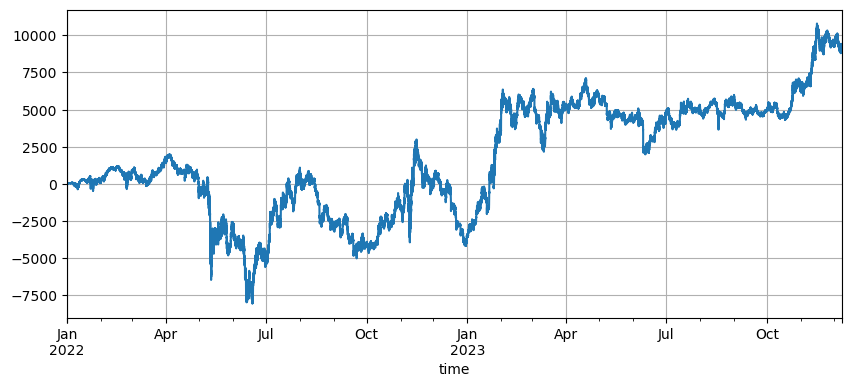

Tetapan harga awal mempengaruhi kedudukan awal strategi. Harga awal lalai untuk backtest sekarang adalah harga awal pada permulaan, iaitu tidak ada kedudukan yang dipegang pada permulaan. Dan kita tahu bahawa strategi grid akan merealisasikan semua keuntungan apabila harga kembali ke peringkat awal, jadi jika strategi dapat meramalkan pasaran masa depan dengan betul apabila ia dilancarkan, pendapatan akan meningkat dengan ketara. Di sini, kita menetapkan harga awal kepada 3U dan kemudian backtest. Pada akhirnya, penarikan maksimum adalah 9200U, dan keuntungan akhir adalah 13372U. Strategi akhir tidak memegang kedudukan. Keuntungan adalah semua keuntungan turun naik, dan perbezaan antara keuntungan parameter lalai adalah kerugian kedudukan yang disebabkan oleh penghakiman harga akhir yang tidak tepat.

Walau bagaimanapun, jika harga awal ditetapkan kepada 3U, strategi akan pergi pendek pada mulanya dan memegang sebilangan besar kedudukan pendek.

Tetapan Jarak Grid

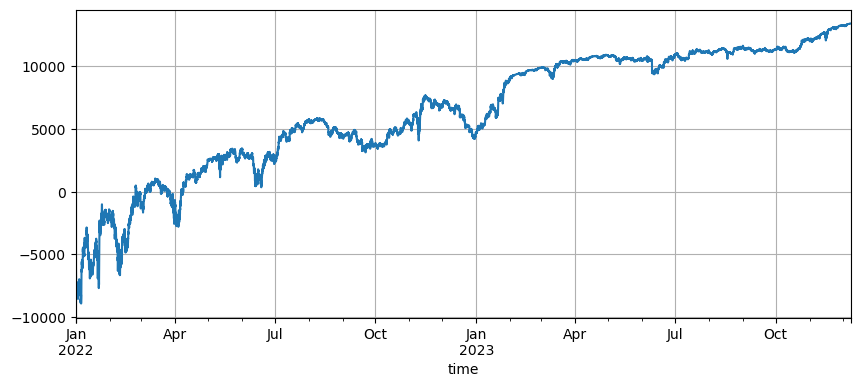

Jarak grid menentukan jarak antara pesanan yang menunggu. Jelas, semakin kecil jarak, semakin kerap transaksi, semakin rendah keuntungan satu transaksi, dan semakin tinggi yuran pengendalian. Walau bagaimanapun, perlu diperhatikan bahawa apabila jarak grid menjadi lebih kecil dan nilai grid tetap tidak berubah, apabila harga berubah, jumlah kedudukan akan meningkat, dan risiko yang dihadapi sama sekali berbeza. Oleh itu, untuk menguji semula kesan jarak grid, perlu menukar nilai grid.

Oleh kerana backtest menggunakan data 5m K-line, dan setiap K-line hanya diperdagangkan sekali, yang jelas tidak realistik, terutamanya kerana turun naik mata wang digital sangat tinggi. Jarak yang lebih kecil akan terlepas banyak transaksi dalam backtesting berbanding dengan perdagangan langsung. Hanya jarak yang lebih besar yang akan mempunyai nilai rujukan. Dalam mekanisme backtesting ini, kesimpulan yang diambil tidak tepat. Melalui backtesting aliran data pesanan tahap tik, jarak grid optimum harus 0.005-0.01.

for p in [0.0005, 0.001 ,0.002 ,0.005, 0.01, 0.02, 0.05]:

res = Grid( fee=0.0002, value=value*p/0.01, pct=p, init =3)

print(p, round(min(res['profit']),0), round(res['profit'][-1],0), round(res['fee'][-1],0))

0.0005 -8378.0 144.0 237.0

0.001 -9323.0 1031.0 465.0

0.002 -9306.0 3606.0 738.0

0.005 -9267.0 9457.0 781.0

0.01 -9228.0 13375.0 550.0

0.02 -9183.0 15212.0 309.0

0.05 -9037.0 16263.0 131.0

Nilai Transaksi Grid

Seperti yang disebutkan sebelum ini, apabila turun naik adalah sama, semakin besar nilai pegangan, risiko adalah sebanding. Walau bagaimanapun, selagi tidak ada penurunan pesat, 1% daripada jumlah dana dan 1% dari jarak grid harus dapat mengatasi kebanyakan keadaan pasaran. Dalam contoh DYDX ini, penurunan hampir 90% juga mencetuskan pembubaran. Walau bagaimanapun, perlu diperhatikan bahawa DYDX terutamanya jatuh. Apabila strategi grid pergi lama apabila jatuh, ia akan jatuh sebanyak 100% paling banyak, sementara tidak ada had untuk kenaikan, dan risiko jauh lebih tinggi. Oleh itu, Strategi Grid mengesyorkan pengguna untuk memilih hanya mod kedudukan panjang untuk mata wang yang mereka percayai berpotensi.

- Alat penting dalam bidang transaksi kuantitatif - Pencipta modul pencarian data kuantitatif

- Menguasai Semuanya - Pengenalan kepada FMZ Versi Baru Terminal Dagangan (dengan Kod Sumber Arbitraj TRB)

- Menguasai segala-galanya FMZ versi baru terminal perdagangan pengenalan (tambahan kod sumber TRB suite)

- FMZ Quant: Analisis Contoh Reka Bentuk Keperluan Umum di Pasaran Cryptocurrency (II)

- Bagaimana untuk mengeksploitasi bot jualan tanpa otak dengan strategi frekuensi tinggi dalam 80 baris kod

- FMZ Kuantitatif: Penyelesaian contoh reka bentuk permintaan biasa di pasaran mata wang kripto (II)

- Bagaimana untuk mengeksploitasi robot tanpa otak yang dijual dengan strategi frekuensi tinggi 80 baris kod

- FMZ Quant: Analisis Contoh Reka Bentuk Keperluan Umum di Pasaran Cryptocurrency (I)

- FMZ Kuantitatif: Penyelesaian contoh reka bentuk permintaan biasa di pasaran mata wang kripto

- WexApp, FMZ Quant Cryptocurrency Demo Exchange, baru dilancarkan

- Ajar anda untuk menggunakan FMZ diperluaskan API untuk batch mengubah suai Parameter bot

- Mengajar anda menggunakan FMZ Extension API untuk mengubahsuai parameter cakera sebenar secara besar-besaran

- Perincian parameter optimum strategi grid kontrak kekal

- Arahan untuk memasang Interactive Brokers IB Gateway dalam Linux Bash

- Panduan untuk memasang sekuriti penembusan IB GATEWAY di Linux bash

- Yang mana yang lebih sesuai untuk memancing bawah, nilai pasaran yang rendah atau harga yang rendah?

- Apakah yang lebih sesuai untuk transkripsi, nilai pasaran yang rendah atau harga yang rendah?

- Bayes - Menjelaskan Misteri Kebarangkalian, Meneroka Kebijaksanaan Matematik di Balik Keputusan

- Bayes - Rahsia Penguraian Kebarangkalian, Mencari Kebijaksanaan Matematik di Balik Keputusan

- Kelebihan menggunakan API diperluaskan FMZ untuk pengurusan kawalan kumpulan yang cekap dalam perdagangan kuantitatif