Dengan perkembangan pesat teknologi kecerdasan buatan (AI), ia telah menunjukkan kecekapan dan kreativiti yang sangat tinggi dalam banyak bidang. Sebagai bidang yang sangat teknikal, perdagangan kuantitatif secara semula jadi juga aktif meneroka aplikasi AI. Walau bagaimanapun, dalam amalan, kami akan mendapati bahawa masih terdapat cabaran besar dalam bergantung sepenuhnya kepada AI untuk terus menjana strategi dagangan yang lengkap, stabil dan menguntungkan secara mampan.

Terutama untuk pengguna baharu di platform, disebabkan kemahiran pengaturcaraan mereka yang lemah, sukar untuk melaksanakan idea dagangan mereka ke dalam kod strategi. Walaupun pada masa ini kami boleh memberitahu AI idea kami dan membiarkannya mengeluarkan strategi. Walau bagaimanapun, kesan pelaksanaan tidak cukup memenuhi jangkaan. Saya sering menemui pengguna yang datang untuk bertanya soalan dengan kod yang dijana AI, dan kadangkala saya dapat melihat strategi yang dijana AI sepintas lalu. Kerana masih terdapat banyak masalah dengan kod strategi yang dihasilkan oleh AI pada peringkat ini, menggunakan AI dengan cara ini bukan sahaja tidak menyelesaikan sebarang masalah, tetapi juga membawa lebih banyak kekeliruan dan masalah kepada orang baru. Semakin saya belajar, semakin keliru saya, dan akhirnya saya "berputus asa daripada bermula".

Saya secara peribadi berpendapat bahawa terdapat dua sebab utama masalah semasa dengan strategi keluaran langsung AI:

- Logik, ketepatan dan kejelasan proses penerangan setiap orang tentang keperluan strategik sangat berbeza-beza, dan pemahaman model AI tentang bahasa semula jadi ini akan menjadi berat sebelah.

- Model besar AI mempunyai pemahaman terhad tentang fungsi platform, API, dll., kerana model umum tidak dilatih mengenai maklumat platform, dan ketepatan maklumat yang dijana adalah terhad.

Jadi, adakah kaedah aplikasi lain yang lebih cekap? Artikel ini ingin berkongsi cara pemikiran baharu: benarkan AI membantu kami mempelajari strategi sedia ada, memahami reka bentuk strategi, mengekstrak butiran dan teknik utama serta menganalisis keberkesanan dan ruang untuk penambahbaikan. Kaedah ini bukan sahaja dapat membantu kami memahami intipati reka bentuk strategi dengan lebih cepat, tetapi juga secara sistematik meningkatkan tahap dagangan kuantitatif kami.

Mengambil kesempatan daripada AI, AI boleh mempunyai pemahaman yang agak tepat tentang analisis kod tertentu, kerana untuk AI, data kod ialah "1 ialah 1, 2 ialah 2" dan tidak akan ada kekeliruan logik, kekaburan atau masalah lain yang disebabkan oleh keperluan perihalan bahasa semula jadi. Jadi mengapa tidak menggunakan kelebihan AI untuk mengurangkan beban kerja manual dan memberikan permainan sepenuhnya kepada kelebihan buruh manual.

Bagaimana untuk menggunakan AI untuk membalikkan strategi pembelajaran?

Ia boleh dibahagikan kepada langkah-langkah berikut:

-

Pilih strategi sedia ada

Ia boleh ditulis sendiri, sumber terbuka atau sampel strategi yang sangat baik pada platform kuantitatif pencipta. -

Biar AI membantu kami menerangkan strategi

Fahami idea keseluruhan

Susun modul berfungsi setiap bahagian

Jelaskan penunjuk, parameter dan logik dagangan yang digunakan

-

Tanya soalan lanjut untuk membimbing AI menganalisis kebaikan dan keburukan strategi

Di bawah keadaan pasaran apakah strategi menunjukkan prestasi yang lebih baik?

Apakah mata risiko yang mungkin?

Apakah bidang yang boleh dioptimumkan dan dipertingkatkan?

-

Sahkan dan sesuaikan berdasarkan pemikiran anda sendiri

Ujian belakang pada produk dan tempoh yang berbeza

Tambahkan penapis tambahan atau langkah kawalan risiko

Perhatikan perubahan prestasi dan bentuk cerapan anda sendiri

berlatih

Mari biarkan AI mempelajari strategi dan menerangkannya kepada kami untuk melihat sama ada ia memenuhi jangkaan kami. Ia boleh membantu kita mempelajari kuantifikasi.

Contoh Dasar

Reka bentuk dan pelaksanaan strategi perdagangan meningkatkan kedudukan langkah demi langkah berdasarkan penapisan arah aliran EMA

Alamat strategi: https://www.fmz.com/strategy/492116

javascript

/*backtest

start: 2024-10-01 00:00:00

end: 2025-04-23 00:00:00

period: 1h

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

args: [["targetProfit",20],["amount",20],["amountPrecision",3],["isAmountForUSDT",true]]

*/

function getTotalEquity_OKEX_V5() {

var totalEquity = null

var ret = exchange.IO("api", "GET", "/api/v5/account/balance", "ccy=USDT")

if (ret) {

try {

totalEquity = parseFloat(ret.data[0].details[0].eq)

} catch(e) {

Log("获取账户总权益失败!")

return null

}

}

return totalEquity

}

function getTotalEquity_Binance() {

var totalEquity = null

var ret = exchange.GetAccount()

if (ret) {

try {

totalEquity = parseFloat(ret.Info.totalWalletBalance)

} catch(e) {

Log("获取账户总权益失败!")

return null

}

}

return totalEquity

}

function getTotalEquity() {

var exName = exchange.GetName()

if (exName == "Futures_OKCoin") {

return getTotalEquity_OKEX_V5()

} else if (exName == "Futures_Binance") {

return getTotalEquity_Binance()

} else {

throw "不支持该交易所"

}

}

function ceilToDecimals(value, decimals) {

const factor = Math.pow(10, decimals);

return Math.ceil(value * factor) / factor;

}

function cancelAll() {

while (1) {

var orders = _C(exchange.GetOrders)

if (orders.length == 0) {

break

}

for (var i = 0 ; i < orders.length ; i++) {

exchange.CancelOrder(orders[i].Id, orders[i])

Sleep(interval)

}

Sleep(interval)

}

}

function trade(distance, price, amount) {

var tradeFunc = null

if (distance == "buy") {

tradeFunc = exchange.Buy

} else if (distance == "sell") {

tradeFunc = exchange.Sell

} else if (distance == "closebuy") {

tradeFunc = exchange.Sell

} else {

tradeFunc = exchange.Buy

}

exchange.SetDirection(distance)

return tradeFunc(price, amount)

}

function openLong(price, amount) {

return trade("buy", price, amount)

}

function openShort(price, amount) {

return trade("sell", price, amount)

}

function coverLong(price, amount) {

return trade("closebuy", price, amount)

}

function coverShort(price, amount) {

return trade("closesell", price, amount)

}

function plotRecords(c, buyOrder, sellOrder, pos) {

var bars = _C(exchange.GetRecords)

if (bars.length == 0) {

return

}

bars.forEach(function(bar, index) {

c.begin(bar)

if (index == bars.length - 1) {

if (buyOrder) {

c.hline(buyOrder.Price, "buy", "rgba(255, 0, 0, 0.2)", "dotted")

}

if (sellOrder) {

c.hline(sellOrder.Price, "sell", "rgba(0, 255, 0, 0.2)", "dotted")

}

if (pos && pos.length == 1) {

c.hline(pos[0].Price, "pos", "rgba(0, 0, 255, 0.2)", "dashed")

}

}

c.close()

})

}

var buyOrderId = null

var sellOrderId = null

var logStatusMsgBuff = ""

function main() {

var exName = exchange.GetName()

if (isSimulate && exName == "Futures_OKCoin") {

exchange.IO("simulate", true)

}

if (isReset) {

_G(null)

LogReset(1)

LogProfitReset()

LogVacuum()

Log("重置所有数据", "#FF0000")

}

exchange.SetContractType(contractType)

exchange.SetPrecision(pricePrecision, amountPrecision)

Log("设置精度", pricePrecision, amountPrecision)

exchange.SetMarginLevel(marginLevel)

if (totalEq == -1 && !IsVirtual()) {

var recoverTotalEq = _G("totalEq")

if (!recoverTotalEq) {

var currTotalEq = getTotalEquity()

if (currTotalEq) {

totalEq = currTotalEq

_G("totalEq", currTotalEq)

} else {

throw "获取初始权益失败"

}

} else {

totalEq = recoverTotalEq

}

}

var addCounter = _G("addCounter")

if (!addCounter) {

addCounter = 1

if (setAddCounter != -1) {

addCounter = setAddCounter

}

_G("addCounter", addCounter)

} else {

addCounter -= 1

}

let c = KLineChart({

overlay: true

})

var isLock = false

while (true) {

var ticker = _C(exchange.GetTicker)

var pos = _C(exchange.GetPosition)

if (pos.length > 1) {

Log(pos)

throw "同时有多空持仓"

}

var r = _C(exchange.GetRecords, 60 * 60)

var ema = TA.EMA(r, 60)

if (Math.abs(ticker.Last - ema[ema.length - 2]) / ema[ema.length - 2] > 0.03) {

cancelAll()

isLock = true

}

if (Math.abs(ticker.Last - ema[ema.length - 2]) / ema[ema.length - 2] < 0.02) {

isLock = false

}

if (isLock) {

LogStatus(_D(), "暂停, 检测阈值:", _N(Math.abs(ticker.Last - ema[ema.length - 2]) / ema[ema.length - 2], 3), logStatusMsgBuff)

plotRecords(c, null, null, pos)

Sleep(interval)

continue

}

var currentAcc = _C(exchange.GetAccount)

if (currentAcc.Balance < totalEq * reserve) {

throw "no money, stop"

}

if (addCounter > maxAddCounter) {

LogStatus(_D(), "加仓已达到上限", logStatusMsgBuff)

if (isMaxAddCounterClear && pos.length >= 1) {

Log("加仓已达到上限,撤单,清仓")

cancelAll()

if (pos[0].Type == PD_LONG) {

var coverId = coverLong(-1, pos[0].Amount)

} else if (pos[0].Type == PD_SHORT) {

var coverId = coverShort(-1, pos[0].Amount)

}

addCounter = 1

}

continue

}

if (pos.length == 0) {

if (!IsVirtual()) {

var currTotalEq = getTotalEquity()

if (currTotalEq) {

LogProfit(currTotalEq - totalEq, "当前总权益:", currTotalEq)

}

}

var tradeAmountLong = amount

var tradeAmountShort = amount

if (isAmountForUSDT) {

tradeAmountLong = ceilToDecimals(tradeAmountLong * 1.01 / (ticker.Last - targetProfit / 5) / oneCtValue, amountPrecision)

tradeAmountShort = ceilToDecimals(tradeAmountShort * 1.01 / (ticker.Last + targetProfit / 5) / oneCtValue, amountPrecision)

}

buyOrderId = openLong(ticker.Last - targetProfit / 5, tradeAmountLong)

sellOrderId = openShort(ticker.Last + targetProfit / 5, tradeAmountShort)

addCounter = 1

_G("addCounter", addCounter)

} else if (pos[0].Type == PD_LONG) {

var n = ratio

var price = ticker.Last

var addAmount = isDoubling ? pos[0].Amount : (isAmountForUSDT ? (ceilToDecimals(amount * 1.01 / (price - targetProfit * n) / oneCtValue, amountPrecision)) : amount)

buyOrderId = openLong(price - targetProfit * n, addAmount)

sellOrderId = coverLong(pos[0].Price + targetProfit, pos[0].Amount)

addCounter++

_G("addCounter", addCounter)

} else if (pos[0].Type == PD_SHORT) {

var n = ratio

var price = ticker.Last

var addAmount = isDoubling ? pos[0].Amount : (isAmountForUSDT ? (ceilToDecimals(amount * 1.01 / (price + targetProfit * n) / oneCtValue, amountPrecision)) : amount)

buyOrderId = coverShort(pos[0].Price - targetProfit, pos[0].Amount)

sellOrderId = openShort(price + targetProfit * n, addAmount)

addCounter++

_G("addCounter", addCounter)

}

if (!sellOrderId || !buyOrderId) {

cancelAll()

buyOrderId = null

sellOrderId = null

continue

}

while (1) {

var isFindBuyId = false

var isFindSellId = false

var orders = _C(exchange.GetOrders)

var buyOrder = null

var sellOrder = null

for (var i = 0 ; i < orders.length ; i++) {

if (buyOrderId == orders[i].Id) {

isFindBuyId = true

buyOrder = orders[i]

}

if (sellOrderId == orders[i].Id) {

isFindSellId = true

sellOrder = orders[i]

}

}

if (!isFindSellId && !isFindBuyId) {

cancelAll()

break

} else if (!isFindBuyId) {

Log("买单成交")

cancelAll()

break

} else if (!isFindSellId) {

Log("卖单成交")

cancelAll()

break

}

var acc = _C(exchange.GetAccount)

var tbl = {"type": "table", "title": "data", "cols": ["data", "symbol", "type", "price", "amount"], "rows": []}

if (buyOrder) {

tbl.rows.push(["订单", buyOrder.Symbol, buyOrder.Type == ORDER_TYPE_BUY ? "买入" : "卖出", buyOrder.Price, buyOrder.Amount])

}

if (sellOrder) {

tbl.rows.push(["订单", sellOrder.Symbol, sellOrder.Type == ORDER_TYPE_BUY ? "买入" : "卖出", sellOrder.Price, sellOrder.Amount])

}

if (pos && pos.length == 1) {

tbl.rows.push(["持仓", pos[0].Symbol, pos[0].Type == PD_LONG ? "多" : "空", pos[0].Price, pos[0].Amount])

}

logStatusMsgBuff = "当前权益:" + acc.Equity + ", 初始权益:" + totalEq + (!IsVirtual() ? ", 浮动盈亏:" + (acc.Equity - totalEq) : "") + ", 加仓次数:" + addCounter + "\n`" + JSON.stringify(tbl) + "`"

LogStatus(_D(), "当前权益:", acc.Equity, ", 初始权益:", totalEq, !IsVirtual() ? ", 浮动盈亏:" + (acc.Equity - totalEq) : "", ", 加仓次数:" + addCounter, "\n`" + JSON.stringify(tbl) + "`")

plotRecords(c, buyOrder, sellOrder, pos)

Sleep(interval)

}

Sleep(interval)

}

}

function onexit() {

Log("扫尾,撤销所有挂单")

cancelAll()

}

Bagi pelajar baharu platform FMZ, melihat timbunan kod sedemikian mungkin membuatkan anda berasa rugi. Daripada mempelajari kod baris demi baris, kami mungkin juga (malas) dan membuangnya kepada AI, biarkan AI menerangkannya kepada kami dan meningkatkan kecekapan pembelajaran.

Penjelasan AI

Saya menggunakan GPT di sini, dan kandungan berikut dijelaskan oleh AI:

-

Gambaran ringkas

Artikel ini akan memperkenalkan strategi perdagangan meningkatkan kedudukan langkah demi langkah berdasarkan penapisan arah aliran EMA (purata bergerak eksponen).

Strategi ini digunakan terutamanya pada Binance Futures (Futures_Binance), menyokong ujian belakang 1 jam dan berdasarkan pengagregatan data K-line selama 1 minit.

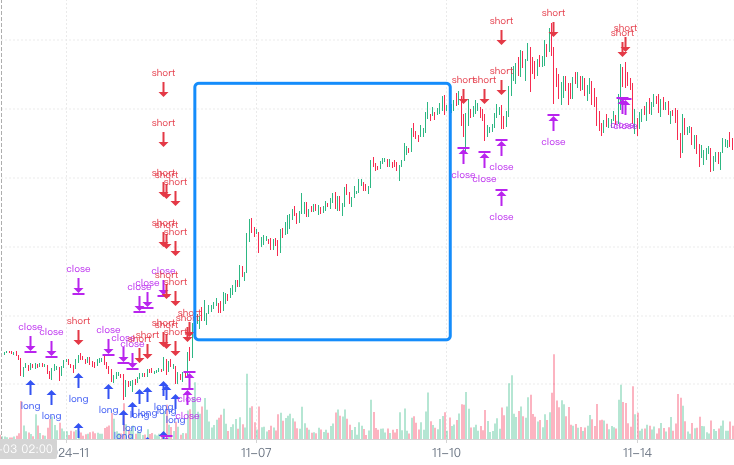

Dengan pemantauan masa nyata sisihan antara harga dan EMA, strategi menukar mod dagangan secara dinamik (dagangan biasa/dagangan yang digantung), secara beransur-ansur meningkatkan kedudukan dalam pasaran yang stabil dan secara automatik menggantung kedudukan dalam turun naik yang tidak normal untuk mengelakkan risiko. -

- Logik Strategi

-

- Penapisan trend (kawalan kedudukan kunci)

Kira EMA 60-tempoh bagi data candlestick jam terkini.

Apabila harga semasa menyimpang daripada EMA lebih daripada 3%, gantung pesanan dan batalkan pesanan belum selesai.

Apabila sisihan jatuh kembali ke dalam 2%, dagangan biasa akan disambung semula.

Melalui penapisan trend, anda boleh mengelakkan risiko pembubaran yang disebabkan oleh peningkatan kedudukan yang kerap dalam keadaan pasaran yang bergelora.

- Penapisan trend (kawalan kedudukan kunci)

-

- Logik menambah kedudukan (menambah kedudukan secara beransur-ansur)

Apabila tiada kedudukan pada mulanya, dua pesanan belum selesai, pesanan beli rendah dan pesanan tinggi jual, diletakkan pada masa yang sama.

Harga pesanan:

Pesanan belian diletakkan di bawah harga semasa (sasaran Untung/5 jarak)

Pesanan jualan diletakkan di atas harga semasa (sasaran Untung/5 jarak)

Jika pesanan belum selesai dilaksanakan, peningkatan langkah demi langkah dalam kedudukan akan dilakukan:

Jika pesanan belian dilaksanakan, teruskan membuat pesanan belian seterusnya pada harga yang lebih rendah dan tetapkan pesanan henti untung jual untuk kedudukan sedia ada.

Jika pesanan jual dilaksanakan, teruskan membuat pesanan jualan seterusnya pada harga yang lebih tinggi dan tetapkan pesanan henti untung beli untuk kedudukan sedia ada.

Jumlah kedudukan tambahan boleh ditetapkan kepada dua kali ganda atau jumlah tetap.

Apabila bilangan penambahan kedudukan mencapai maxAddCounter, strategi boleh memilih untuk memaksa pembubaran.

- Logik menambah kedudukan (menambah kedudukan secara beransur-ansur)

-

- Kawalan kedudukan dan perlindungan modal

Tetapkan amaun setiap kedudukan dibuka berdasarkan jumlah ekuiti awal (totalEq).

Sokongan menganggarkan bilangan kontrak mengikut jumlah USDT (mengira kuantiti pesanan secara automatik berdasarkan harga asas).

Pastikan baki baki dalam akaun lebih besar daripada bahagian tertentu (rizab). Jika baki tidak mencukupi, hentikan dagangan.

- Kawalan kedudukan dan perlindungan modal

-

- Pengenalan kepada fungsi teras dan modul

-

- Dapatkan jumlah ekuiti akaun

Fungsi getTotalEquity dirangkumkan untuk Binance Futures (Futures_Binance) dan OKEX V5 (Futures_OKCoin).

Serasi dengan perbezaan API pertukaran yang berbeza, mengembalikan jumlah aset semasa akaun secara seragam (didenominasikan dalam USDT).

- Dapatkan jumlah ekuiti akaun

-

- Modul penempatan dan pembatalan pesanan

perdagangan(arah, harga, jumlah): merangkumi antara muka pesanan bersatu.

cancelAll(): Batalkan semua pesanan belum selesai untuk mengelakkan pengumpulan risiko disebabkan terlalu banyak pesanan belum selesai.

- Modul penempatan dan pembatalan pesanan

-

- Membuka panjang, membuka kedudukan pendek dan menutup

openLong(harga, amaun): buka panjang.

openShort(harga, jumlah): membuka kedudukan jual.

coverLong(harga, jumlah): dekat dengan panjang.

coverShort(harga, amaun): kosong.

- Membuka panjang, membuka kedudukan pendek dan menutup

-

- Bilangan jawatan ditambah dan rekod status

Penggunaan_G() secara berterusan merekodkan bilangan penambahan kedudukan addCounter untuk mengelakkan kehilangan status penambahan kedudukan selepas diputuskan sambungan dan mulakan semula.

Gunakan LogStatus untuk memaparkan maklumat akaun masa nyata, status pesanan belum selesai dan maklumat kedudukan secara dinamik.

- Bilangan jawatan ditambah dan rekod status

-

- Lukisan carta

Gunakan KLineChart untuk melukis garis utama seperti harga pesanan beli, harga pesanan jual, harga kedudukan purata, dll. untuk membantu dalam ujian belakang visual dan pemantauan masa nyata.

- Lukisan carta

-

- Carta Aliran Strategi

textflowchart TD 开始 --> 初始化参数 初始化参数 --> 账户余额检查 账户余额检查 --> 计算EMA 计算EMA --> 判断是否锁仓 判断是否锁仓 -->|是| 暂停交易 判断是否锁仓 -->|否| 正常交易 正常交易 --> 是否有持仓 是否有持仓 -->|无| 首次挂单 是否有持仓 -->|有| 按持仓方向加仓与止盈挂单 首次挂单 --> 等待成交 按持仓方向加仓与止盈挂单 --> 等待成交 等待成交 --> 挂单成交检测 挂单成交检测 --> 成交后调整 成交后调整 --> 更新加仓次数 更新加仓次数 --> 是否超出最大加仓次数 是否超出最大加仓次数 -->|是| 平仓 是否超出最大加仓次数 -->|否| 继续交易 -

- Ringkasan

Strategi peningkatan kedudukan langkah demi langkah berdasarkan penapisan EMA ini mengambil kira kedua-dua pulangan dan kawalan risiko, dan sesuai untuk beroperasi dalam pasaran yang tidak menentu dan lemah.

Melalui kaedah fleksibel menambah kedudukan dan mekanisme jeda arah aliran, kebarangkalian pembubaran boleh dikurangkan dengan berkesan dan kecekapan penggunaan modal boleh dipertingkatkan.

Ia menyokong kedua-dua ujian belakang dan perdagangan sebenar, dan reka bentuk modularnya menjadikannya mudah untuk dikembangkan. Sebagai contoh, ia boleh memperkenalkan lagi pelarasan dinamik bagi targetProfit dan amaun, atau menambah penunjuk teknikal lain untuk meningkatkan kesan penapisan.

- Adakah anda mahu saya memberi anda cadangan lanjutan? contohnya:

Bagaimana untuk menambah baik kepada peningkatan kedudukan dua hala (kedudukan dua hala)

Bagaimana untuk melaraskan nisbah peningkatan kedudukan secara dinamik

Bagaimana untuk membenamkan logik henti rugi kawalan risiko?

- Ringkasan

Soalan/penjelasan tempatan

Mengenai soalan GPT:

Kandungan berikut dijelaskan oleh AI:

Dalam strategi ini, penapisan arah aliran dicapai dengan:

javascript

var ema = TA.EMA(r, 60)

if (Math.abs(ticker.Last - ema[ema.length - 2]) / ema[ema.length - 2] > 0.03) {

cancelAll()

isLock = true

}

if (Math.abs(ticker.Last - ema[ema.length - 2]) / ema[ema.length - 2] < 0.02) {

isLock = false

}

if (isLock) {

LogStatus(_D(), "暂停, 检测阈值:", _N(Math.abs(ticker.Last - ema[ema.length - 2]) / ema[ema.length - 2], 3), logStatusMsgBuff)

plotRecords(c, null, null, pos)

Sleep(interval)

continue

}

-

Analisis Kod

Penapis Aliran EMA:

TA.EMA(r, 60) digunakan untuk mengira purata bergerak eksponen (EMA) selama 60 jam yang lalu. r ialah data K-line sejarah yang diperolehi oleh pertukaran.GetRecords, dan setiap titik data mewakili satu jam maklumat harga. Tatasusunan EMA menyimpan nilai EMA untuk setiap jam.[ema.length - 2] mewakili nilai EMA jam sebelumnya pada titik masa semasa.Kunci arah aliran dan lepaskan:

Dengan membandingkan perbezaan antara harga semasa (ticker.Last) dan nilai EMA jam sebelumnya, peratusan yang mana harga menyimpang daripada EMA dikira.

Math.abs(ticker.Last - ema[ema.length - 2]) / ema[ema.length - 2] mengira peratusan sisihan harga semasa daripada EMA jam sebelumnya.

Jika sisihan melebihi 3% (> 0.03), arah aliran pasaran dianggap telah berubah dengan ketara, dan fungsi cancelAll() dipanggil untuk membatalkan semua pesanan belum selesai, dan isLock ditetapkan kepada benar, iaitu kedudukan dikunci, menghalang dagangan selanjutnya.

Jika harga menyimpang daripada EMA kurang daripada 2% (< 0.02), keadaan kunci dilepaskan dan isLock ditetapkan kepada palsu.Penggantungan dagangan:

Jika isLock adalah benar (menunjukkan bahawa kedudukan sedang dikunci), tiada operasi dagangan selanjutnya akan dilakukan.

Program ini akan mengeluarkan rekod log dan memanggil plotRecords() untuk melukis carta untuk menunjukkan trend semasa dan status kedudukan.

Gunakan Tidur(selang) untuk menjeda untuk tempoh masa tertentu dan kemudian teruskan gelung. -

Ujian belakang

Nampaknya beberapa trend boleh ditapis. Dengan membaca kod itu sendiri, saya mendapati bahawa penjelasan AI adalah sangat jelas, malah lebih jelas daripada jika saya telah menerangkannya sendiri.

ringkaskan

Dengan membiarkan AI menganalisis dan menerangkan strategi keseluruhan, dan kemudian berdasarkan penjelasan AI tentang strategi keseluruhan, menganalisis secara beransur-ansur, membuka dan menerangkan butiran tempatan strategi dan menerangkan idea reka bentuk. Penjelasan yang kami terima agak tepat. AI menyenaraikan hampir semua butiran yang direka dalam strategi tanpa ketinggalan, dan menjalankan analisis terperinci melalui penyoalan lanjut. Cara mempelajari keseluruhan pemikiran strategi, butiran reka bentuk kod dan meningkatkan pengalaman reka bentuk strategi ini semuanya sangat membantu.

Dalam perjalanan perdagangan kuantitatif, AI boleh menjadi rakan kongsi pembelajaran dan pertumbuhan yang sangat berkuasa untuk kami. Daripada bergantung pada AI untuk menjana strategi siap dengan satu klik, AI boleh:

- Pembelajaran Mendalam Strategi Sedia Ada

- Cepat faham logik kompleks

- Pengalaman reka bentuk sistematik

- Pengoptimuman dan inovasi berterusan

Hanya laluan ini benar-benar boleh meningkatkan keupayaan perdagangan kuantitatif kami dan mewujudkan sistem perdagangan sistematik kami sendiri. Pada Platform Dagangan Kuantitatif Inventor, kami boleh menggunakan sepenuhnya kuasa AI dan menggabungkannya dengan amalan kami sendiri untuk pergi lebih jauh dan terbang lebih tinggi.

- 1