Sumber pemikiran strategik

Baru-baru ini, saya melihat "Strategi Arbitraj Statistik Volatiliti" yang menarik dikongsi dalam komuniti perdagangan kuantitatif. Walaupun ia dipanggil strategi arbitraj, selepas kajian teliti, saya mendapati bahawa idea teras strategi ini sebenarnya lebih seperti kaedah perdagangan kontrarian, dan sesetengah orang memanggilnya sebagai "strategi menangkap jarum."

Perkara teras pengarang asal adalah mudah:**Apabila pasaran jatuh dan turun naik secara luar biasa, ia selalunya bermakna jualan panik. Pada masa ini, pergi jauh menentang arah aliran mungkin membawa pulangan yang baik.**Idea ini kedengaran munasabah. Lagipun, kita sering melihat bahawa pasaran akan mengalami pemulihan teknikal selepas panik yang melampau.

Untuk tujuan pembelajaran, saya memutuskan untuk menulis strategi berdasarkan idea ini untuk mengesahkannya. Walaupun ia mungkin sedikit berbeza daripada strategi halus pengarang asal, saya fikir mempelajari idea klasik melalui penghasilan semula manual adalah proses yang sangat berharga itu sendiri.

Prinsip Strategi

Logik terasnya sangat mudah

Logik teras strategi ini sebenarnya sangat mudah dan boleh diringkaskan dalam beberapa ayat:

- Cari pasaran jatuh:Harga mestilah di bawah purata bergerak untuk mengesahkan bahawa ia jatuh

- Lonjakan equi-volatiliti:Berdasarkan penunjuk ATR, turun naik semasa adalah jauh lebih tinggi daripada paras purata

- Pergi jauh menentang trend:Buka pesanan panjang jika syarat di atas dipenuhi, bertaruh pada lantunan

- Keluar tepat pada masanya: Sama ada dijalankan apabila turun naik kembali normal, atau sediakan perlindungan henti rugi

Mengapa ia mungkin berkesan?

Dari perspektif kewangan tingkah laku, strategi ini menangkap keadaan sentimen pasaran yang melampau. Apabila penurunan harga disertai dengan turun naik yang tinggi, ia selalunya bermakna:

- Pelabur panik dan mungkin menjual secara tidak rasional

- Keterlaluan harga disebabkan oleh pesanan besar atau berita tergempar

- Permintaan pembetulan semula jadi selepas penunjuk teknikal terlebih jual

Sudah tentu, ini hanyalah spekulasi teori, dan kesan sebenar masih perlu disahkan oleh data.

Proses penulisan platform FMZ

Sebab memilih platform FMZ

Saya telah menggunakan beberapa platform kuantitatif sebelum ini. Sokongan Skrip Pine FMZ adalah lebih baik, dan ia boleh disambungkan terus kepada berbilang bursa, yang sesuai untuk ujian belakang dan perdagangan sebenar.

Pemikiran semasa proses menulis

1. Jalinan penetapan parameter

Apakah tetapan kitaran ATR yang sesuai? Apakah tetapan ambang berbilang? Tiada jawapan standard untuk parameter ini, dan anda hanya boleh mencari nilai yang agak sesuai melalui ujian berulang. Saya akhirnya memilih:

- Tempoh ATR: 14 (tetapan klasik)

- Ambang berbilang ATR: 2.0 (tidak terlalu sensitif atau tidak terlalu sensitif)

- Tempoh purata bergerak: 20 (pertimbangan arah aliran jangka pendek)

2. Kepentingan kawalan risiko

Risiko terbesar berdagang terhadap arah aliran ialah "membeli bahagian bawah di tengah-tengah gunung". Jadi saya menambah beberapa lapisan perlindungan:

- Risiko tunggal dikawal pada 2%

- Jumlah kedudukan maksimum tidak melebihi 10%

- Ia dibenarkan untuk meningkatkan kedudukan dalam kelompok (strategi piramid), tetapi terdapat had pada bilangan kali

- Sediakan perlindungan henti rugi dan ambil untung

3. Reka bentuk mekanisme keluar

Ini adalah bahagian penting dalam strategi. Saya telah merancang tiga pintu keluar:

- Keluar regresi ATR: Jalankan apabila turun naik kembali ke tahap normal (isyarat keluar utama)

- henti untung dan henti rugi tradisional: Perlindungan peratusan tetap (garis bawah kawalan risiko)

- Mod Campuran: Kedua-dua kaedah didayakan pada masa yang sama

Beberapa butiran pelaksanaan kod

pine

// 核心判断逻辑

atr = ta.atr(atr_period)

atr_ma = ta.sma(atr, mean_period)

price_ma = ta.sma(close, mean_period)

// 开仓条件:下跌 + 高波动

high_volatility = atr > atr_ma * atr_multiplier

price_decline = close < price_ma

long_condition = price_decline and high_volatility

Kod ini adalah teras strategi, logiknya sangat mudah, tiada yang mewah. Secara khusus:

Langkah 1: Kira petunjuk asas

atr = ta.atr(atr_period):Kira nilai ATR semasa, penunjuk ini mencerminkan julat turun naik hargaatr_ma = ta.sma(atr, mean_period): Mengira purata bergerak ATR, mewakili tahap turun naik "normal".price_ma = ta.sma(close, mean_period): Kira purata pergerakan harga untuk menentukan arah aliran

Langkah 2: Tentukan syarat pencetus

high_volatility = atr > atr_ma * atr_multiplier:Adakah turun naik semasa sangat tinggi? Jika ATR semasa melebihi 2 kali purata ATR (lalai), ia dianggap "kemeruapan tidak normal"price_decline = close < price_ma:Adakah harga jatuh? Jika harga semasa berada di bawah purata bergerak, ia dianggap jatuhlong_condition = price_decline and high_volatility:Dua syarat dipenuhi pada masa yang sama untuk membuka lebih banyak

Penjelmaan idea teras

Garis kod ini mencerminkan idea teras strategi: kami tidak menentang arah aliran pada setiap masa, tetapi tunggu saat "harga jatuh, tetapi turun naik tiba-tiba meningkat". Detik ini selalunya bermakna terdapat peristiwa atau panik secara tiba-tiba, dan harga mungkin bertindak balas keterlaluan, memberikan kami peluang untuk dagangan arah aliran balas.

Keputusan Ujian Balik

Uji persediaan persekitaran

- Julat Masa: 5 Jun 2024 hingga 5 Jun 2025 (data satu tahun, tidak dileveraj)

- Kitaran masa:5 minit K-line

- Varieti ujian:ETH, XRP dan kontrak mata wang kripto lain

- Bilangan jawatan terbuka:Pyramiding ditetapkan kepada 5, 2 lot setiap kali, sehingga 10 lot

Keputusan ujian sebenar

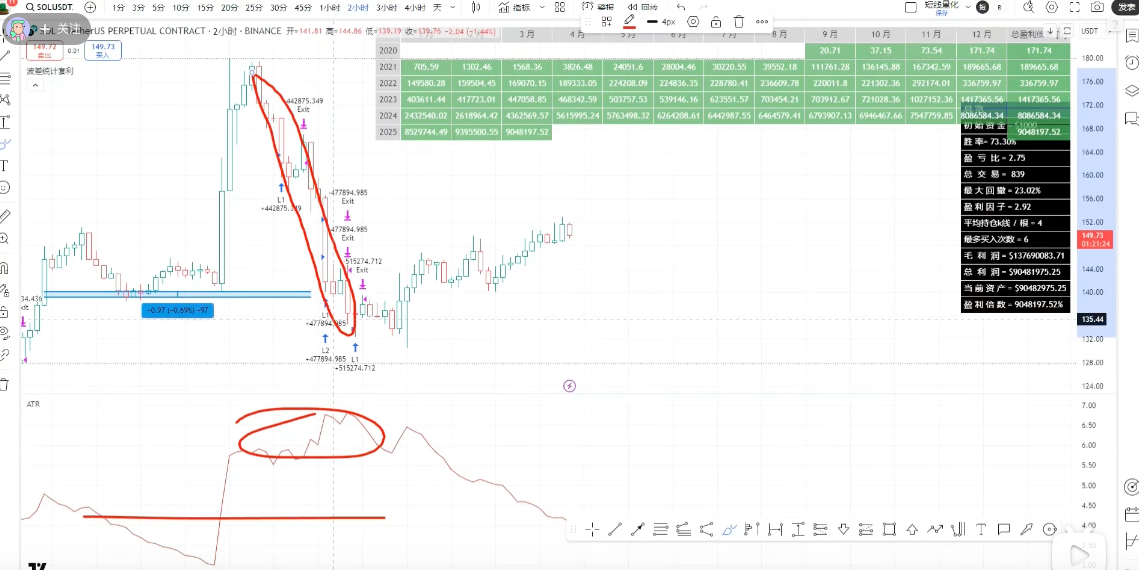

Prestasi ujian belakang XRP:

- Terdapat lebih banyak peluang untuk membuka posisi (mata wang kecil mempunyai ciri turun naik yang besar)

- Strategi itu menangkap beberapa lantunan yang baik

- Prestasi keseluruhan memenuhi jangkaan

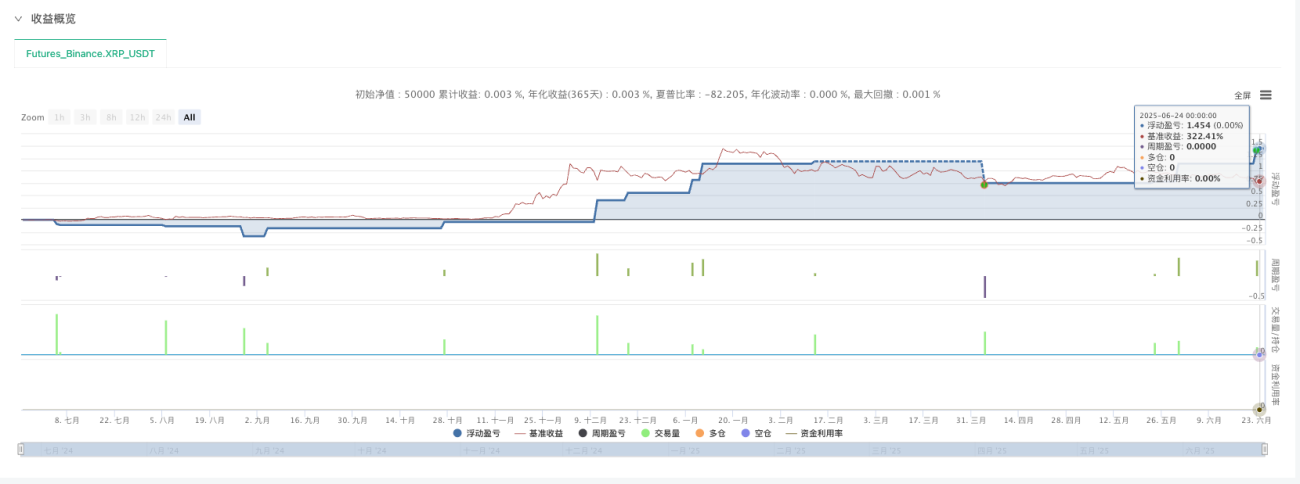

Prestasi ujian belakang ETH:

- Terdapat sedikit peluang untuk membuka kedudukan (syiling arus perdana agak stabil)

- Walau bagaimanapun, yuran pengendalian adalah tinggi, yang mempunyai kesan tertentu ke atas pendapatan

- Memenuhi jangkaan

Beberapa pemerhatian dan pemikiran

-

Untuk varieti arus perdana dan agak stabil, terdapat lebih sedikit peluang untuk membuka kedudukanMata wang arus perdana seperti ETH jarang memenuhi keperluan.

-

Mata wang yang lebih kecil mempunyai lebih banyak peluang. Mata wang seperti XRP mempunyai turun naik yang lebih tinggi dan keadaan pencetus lebih kerap.

-

Kitaran 5 minit adalah lebih sesuaiTempoh yang lebih pendek mempunyai terlalu banyak bunyi, tempoh yang lebih lama bertindak balas terlalu perlahan.

-

Yuran pengendalian adalah kos yang tidak boleh diabaikanTerutama untuk perdagangan frekuensi tinggi, yuran pengendalian akan menjejaskan keuntungan akhir dengan ketara.

Fikiran Akhir

Apa yang saya pelajari

Pengeluaran semula strategi ini mengajar saya beberapa perkara penting:

1. Logik mudah selalunya lebih berkesan

Logik teras strategi ini adalah sangat mudah, tetapi ia sememangnya boleh menangkap beberapa peluang dalam persekitaran pasaran tertentu. Kerumitan tidak bermakna keberkesanan, dan kadangkala kaedah mudah dan langsung lebih praktikal.

2. Pengoptimuman parameter ialah kerja teknikal

Logik yang sama, tetapan parameter yang berbeza boleh membawa kepada hasil yang berbeza sama sekali. Ini memerlukan banyak ujian dan pemahaman yang mendalam tentang pasaran.

3. Kawalan risiko sentiasa diutamakan

Berdagang melawan arah aliran sememangnya berisiko tinggi, dan langkah kawalan risiko yang ketat adalah perlu. Pengurusan risiko tidak boleh diabaikan hanya kerana kejayaan.

Had strategi

Melalui amalan ini, saya juga melihat beberapa batasan strategi ini:

- Kebergantungan yang kuat pada persekitaran pasaran: Anda mungkin menghadapi kerugian berterusan dalam pasaran beruang berat sebelah

- Sensitiviti parameter yang lebih tinggi: Parameter perlu dilaraskan mengikut jenis dan persekitaran pasaran yang berbeza

- Bukan ubat penawar:Hanya berkesan dalam keadaan pasaran tertentu dan perlu digabungkan dengan strategi lain

Arahan penambahbaikan seterusnya

Jika kita ingin terus mengoptimumkan strategi ini, saya fikir kita boleh bermula dari beberapa arah:

- Meningkatkan pertimbangan persekitaran pasaran: Kurangkan kedudukan atau jeda dagangan semasa aliran menurun yang jelas

- Pengaturan parameter dinamik:Laraskan ambang ATR secara automatik mengikut ciri turun naik pasaran

- Gabungan pelbagai jenis:Selesaikan risiko dan tingkatkan kestabilan strategi

- Mekanisme keluar yang lebih baik:Menggabungkan lebih banyak penunjuk teknikal untuk mengoptimumkan masa keluar

Terima kasih dan Ringkasan

Saya sangat berterima kasih kepada penulis asal kerana berkongsi ideanya, yang memberi saya peluang pembelajaran yang baik. Walaupun pelaksanaan saya mungkin kasar dan terdapat jurang dengan strategi halus pengarang asal, proses pengeluaran semula manual ini telah memberi saya pemahaman yang lebih mendalam tentang strategi pengembalian min.

**Ini adalah bagaimana perdagangan kuantitatif dipelajari. Mulakan dengan meniru, berfikir dalam amalan, dan berkembang melalui kegagalan.**Tiada strategi yang sempurna, hanya satu proses mendekati kebenaran pasaran secara beransur-ansur melalui pembelajaran dan penambahbaikan berterusan.

Untuk rakan-rakan yang juga belajar perdagangan kuantitatif, nasihat saya ialah:

- Baca lebih banyak perkongsian idea strategik yang sangat baik

- Hasilkan semula sendiri, jangan hanya kekal di peringkat teori

- Laksanakan kawalan risiko dengan tegas

- Kekalkan sikap belajar dan skeptikal

Saya harap penerokaan ini dapat membantu semua orang. Pasaran sentiasa berubah, dan pembelajaran kami sentiasa di atas jalan.

Sumber Strategi:[Arbitraj statistik penyebaran turun naik], prinsipnya diumumkan, kadar kemenangan adalah sangat tinggi! Faedahnya sangat menakjubkan!

Artikel ini adalah untuk pembelajaran dan komunikasi sahaja dan bukan merupakan nasihat pelaburan. Dagangan kuantitatif adalah berisiko dan anda harus berhati-hati apabila memasuki pasaran.

pine

/*backtest

start: 2025-01-01 00:00:00

end: 2025-06-24 00:00:00

period: 5m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","tradesMode":"1"}]

args: [["v_input_float_4",0.5],["v_input_float_5",1.5],["RunMode",1,358374]]

*/

//@version=5

strategy(title="逆势短线均值回归策略", overlay=false, pyramiding=5)

// ===== INPUT PARAMETERS =====

// 风险管理参数

risk_per_trade = input.float(2.0, title="单次交易风险 (%)", minval=0.1, maxval=10.0, step=0.1)

max_position_size = input.float(10.0, title="最大仓位大小 (%)", minval=1.0, maxval=50.0, step=1.0)

// ATR和波动率参数

atr_period = input.int(14, title="ATR周期", minval=5, maxval=50)

atr_multiplier = input.float(2.0, title="ATR倍数阈值", minval=1.0, maxval=5.0, step=0.1)

mean_period = input.int(20, title="均值回归周期", minval=5, maxval=100)

// 止盈止损参数

use_stop_loss = input.bool(true, title="使用止损")

stop_loss_pct = input.float(3.0, title="止损百分比 (%)", minval=0.5, maxval=10.0, step=0.1)

use_take_profit = input.bool(true, title="使用止盈")

take_profit_pct = input.float(6.0, title="止盈百分比 (%)", minval=1.0, maxval=20.0, step=0.1)

// ATR回归平仓参数

use_atr_exit = input.bool(true, title="使用ATR回归平仓")

atr_exit_threshold = input.float(1.0, title="ATR退出阈值", minval=0.5, maxval=3.0, step=0.1)

// ===== CALCULATIONS =====

// ATR计算

atr = ta.atr(atr_period)

atr_ma = ta.sma(atr, mean_period)

// 价格均线

price_ma = ta.sma(close, mean_period)

// 波动率判断

high_volatility = atr > atr_ma * atr_multiplier

// 下跌判断

price_decline = close < price_ma

// 价格距离均线的偏离度

price_deviation = math.abs(close - price_ma) / price_ma

// ===== ENTRY CONDITIONS =====

// 开多条件:下跌行情 + 高波动率

long_condition = price_decline and high_volatility and strategy.position_size < max_position_size

// ===== EXIT CONDITIONS =====

// ATR回归均值退出条件

atr_mean_reversion = atr <= atr_ma * atr_exit_threshold

// 止损止盈条件

long_stop_loss = strategy.position_avg_price * (1 - stop_loss_pct / 100)

long_take_profit = strategy.position_avg_price * (1 + take_profit_pct / 100)

// ===== STRATEGY EXECUTION =====

// 开多仓

if long_condition

strategy.entry("Long", strategy.long, qty=risk_per_trade, comment="逆势开多")

// 平仓条件

if strategy.position_size > 0

// ATR回归平仓

if use_atr_exit and atr_mean_reversion

strategy.close("Long", comment="ATR回归平仓")

// 止损

if use_stop_loss and close <= long_stop_loss

strategy.close("Long", comment="止损平仓")

// 止盈

if use_take_profit and close >= long_take_profit

strategy.close("Long", comment="止盈平仓")

// ===== PLOTTING =====

// 绘制均线

plot(price_ma, color=color.blue, linewidth=2, title="价格均线", overlay=true)

// 绘制ATR

plotchar(high_volatility, "高波动", "▲", location.belowbar, color=color.red, size=size.small)

// 绘制开仓信号

plotshape(long_condition, style=shape.triangleup, location=location.belowbar, color=color.green, size=size.normal, title="开多信号")

// 绘制止盈止损线

if strategy.position_size > 0

plot(long_stop_loss, color=color.red, style=plot.style_linebr, linewidth=1, title="止损线")

plot(long_take_profit, color=color.green, style=plot.style_linebr, linewidth=1, title="止盈线")

// ATR指标显示

plot(atr, color=color.purple, title="ATR")

plot(atr_ma, color=color.orange, title="ATR均线")

// ===== ALERTS =====

// 开仓提醒

if long_condition

alert("逆势开多信号触发", alert.freq_once_per_bar)

// 平仓提醒

if strategy.position_size > 0 and atr_mean_reversion

alert("ATR回归,建议平仓", alert.freq_once_per_bar)

- 1