Pengenalan Strategi RangeBreak

Strategi RangeBreak pada asalnya berasal daripada perdagangan niaga hadapan dan pertukaran asing dan merupakan sejenis strategi penembusan intrahari. Ia telah disenaraikan dalam sepuluh teratas selama bertahun-tahun dalam "Majalah Kebenaran Masa Depan" (majalah pemilihan sistem perdagangan Amerika yang berwibawa). Ia digunakan secara meluas oleh kedua-dua institusi pelaburan profesional dan peniaga individu.

Walau bagaimanapun, jika strategi dagangan diketahui umum kepada orang ramai, penggunaan sebenar strategi dagangan ini akan dikurangkan dengan banyak. Oleh itu, tujuan artikel ini bukanlah untuk memperkenalkan strategi RangeBreak dan membiarkan semua orang menggunakannya secara mekanikal, tetapi untuk membenarkan semua orang menyepadukannya ke dalam sistem perdagangan yang menguntungkan melalui mempelajari strategi RangeBreak dan meningkatkan keupayaan dagangan mereka.

Kaedah pengiraan strategi RangeBreak

Strategi RangeBreak asal menggunakan harga pembukaan hari itu dan julat turun naik harga semalam untuk menentukan arah panjang atau pendek hari ini. Harga pembukaan hari itu ditambah julat turun naik harga semalam membentuk landasan atas, dan harga pembukaan hari itu tolak julat turun naik harga semalam membentuk landasan bawah. Jika harga naik di atas landasan atas, pergi panjang jika harga jatuh di bawah landasan bawah, pergi pendek. Tiada ambil untung atau henti rugi, dan kedudukan ditutup hampir waktu tutup. Formula pengiraan khusus:

- Trek atas = harga pembukaan hari itu + (harga tertinggi semalam - harga terendah semalam) x N

- Landasan bawah = harga pembukaan hari - (harga tertinggi semalam - harga terendah semalam) x N

- Harga menembusi trek atas dan kedudukan beli dibuka

- Harga jatuh di bawah landasan yang lebih rendah dan kedudukan jual dibuka

- Tutup semua kedudukan berhampiran waktu tutup

Rakan yang berhati-hati mungkin mendapati bahawa pembolehubah N ditambah semasa mengira trek atas dan bawah Sesetengah orang mungkin bertanya mengapa kita perlu mendarab turun naik harga semalam dengan N, dan apakah yang diwakili oleh N ini. Sebenarnya, pembolehubah N di sini tidak mempunyai makna khusus Sebab mengapa pembolehubah N ditambah di sini ialah pedagang boleh melaraskan jarak antara rel atas dan bawah mengikut produk dagangan tertentu atau julat parameter peribadi boleh 0.1~1.5.

Kod sumber strategi RangeBreak

Buka mengikut turutan: fmz.com > Log masuk > Pusat Kawalan > Pustaka Dasar > Dasar Baharu Di penjuru kiri sebelah atas antara muka penyuntingan dasar, klik kotak lungsur untuk memilih bahasa pengaturcaraan.My语言, mula menulis polisi anda. Beri perhatian kepada komen dalam kod di bawah.

Q:=BARSLAST(DATE<>REF(DATE,1))+1; // 判断是不是新一天的K线

DIFF:=REF(HHV(HIGH,Q),Q)-REF(LLV(LOW,Q),Q); // 昨日最高价与最低价的价格差

OO:VALUEWHEN(Q=1,OPEN); // 当天开盘价

UP:OO+DIFF*N; // 上轨

DOWN:OO-DIFF*N; // 下轨

TIME>=0905&&TIME<1455&&CLOSE>UP,BK; // 多头开仓

TIME>=0905&&TIME<1455&&CLOSE<DOWN,SK; // 空头开仓

TIME>=1455,CLOSEOUT; // 收盘平仓

AUTOFILTER; // 信号过滤

Ujian Balik Strategi RangeBreak

Untuk menjadi lebih dekat dengan persekitaran dagangan sebenar, kami menggunakan 2 lompatan untuk membuka dan menutup kedudukan dan 2 kali ganda yuran pengendalian untuk ujian tekanan semasa ujian belakang adalah seperti berikut:

- Jenis Pasaran: Indeks Arang Terma

- Varieti dagangan: utama arang batu haba

- Masa: 1 Jun 2015 ~ 28 Jun 2019

- Kitaran: Setiap hari

- Gelinciran: 2 lompatan untuk membuka dan menutup kedudukan

- Yuran pengendalian: 2 kali pertukaran

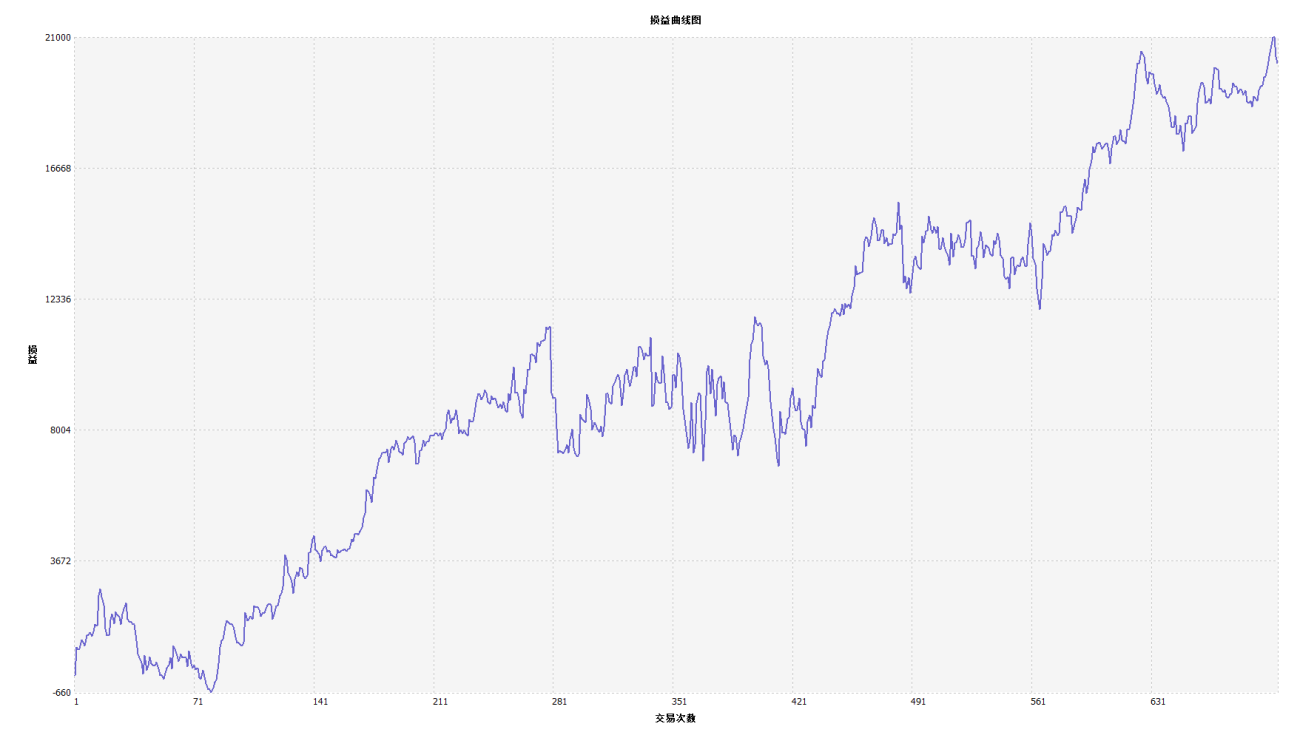

Keluk pembiayaan

Daripada keputusan ujian belakang di atas, kita dapat melihat bahawa strategi tersebut berprestasi baik apabila arah aliran pasaran lancar Sama ada ia meningkat atau menurun, penunjuk Aroon boleh menjejaki pasaran sepenuhnya. Keluk modal juga cenderung menaik secara keseluruhan, dan tidak ada penarikan balik yang ketara. Walau bagaimanapun, dalam pasaran yang tidak menentu, terutamanya pasaran yang tidak menentu berterusan, penarikan balik tempatan berlaku.

Penambahbaikan pada strategi RangeBreak

Seperti yang ditunjukkan dalam rajah di atas, strategi RangeBreak asal tidak begitu berkesan walaupun arah aliran pasaran jelas, terutamanya apabila pasaran berada dalam keadaan turun naik, keluk modal turun naik dengan ketara, dan apabila pasaran berada dalam jangka panjang. turun naik, anjakan yang besar berlaku. Kami tahu bahawa RangeBreak ialah strategi trend, tetapi ia juga mempunyai kelemahan strategi trend.

Adalah penting untuk ambil perhatian bahawa apabila mengira turun naik semalam, strategi asal hanya menggunakan harga tertinggi semalam tolak harga terendah semalam. Walau bagaimanapun, apabila mengira julat turun naik harga, penunjuk ATR boleh digunakan, kerana ATR mewakili purata turun naik sebenar harga Sebagai contoh, ATR digunakan dalam Peraturan Perdagangan Penyu.

Di samping itu, arah aliran harga niaga hadapan komoditi domestik cenderung meningkat secara perlahan dan jatuh secara mendadak, jadi kita boleh menggunakan N1 dan N2 masing-masing apabila mengira landasan atas dan bawah, yang boleh menjadikan strategi Bertindak balas kepada persekitaran pasaran yang berbeza.

Kod sumber strategi

ringkaskan

Sama seperti konsep reka bentuk strategi RangeBreak, kami tidak pernah meramalkan sama ada pasaran akan naik, turun atau turun naik Selagi harga hari itu menembusi trek atas dan bawah, ia menunjukkan arah arah aliran harga pasaran pada hari itu. Pedagang hanya perlu mengikuti isyarat dan mengikuti arah aliran. Sudah tentu, anda juga boleh menambah baik dan menaik taraf strategi dagangan ini berdasarkan tabiat dagangan atau ciri pasaran anda sendiri.

- 1