Rangka Kerja Strategi Penunjuk Julat Purata

0

2261

0

2261

Purata volum dagangan harga-kepada-setara (ATR) ialah purata bergerak turun naik harga saham dalam tempoh masa tertentu, dan digunakan terutamanya untuk menentukan masa pembelian dan penjualan.

Penunjuk purata bergerak adalah penunjuk yang menunjukkan kadar perubahan pasaran Ia pertama kali dicadangkan oleh Welles Wilder dalam bukunya “Konsep Baru dalam Sistem Perdagangan Teknikal” dan kini telah menjadi kuantiti teknikal yang sering disebut oleh banyak penunjuk. Wilder mendapati bahawa nilai ATR yang lebih tinggi sering berlaku di bahagian bawah pasaran dan disertai dengan jualan panik. Apabila nilainya lebih rendah, ia sering berlaku di puncak pasaran selepas penyatuan.

Penunjuk ini selalunya mencapai nilai yang lebih tinggi di bahagian bawah pasaran disebabkan oleh penurunan mendadak dalam harga yang didorong oleh pembelian panik. Penunjuk ini sangat tipikal untuk tempoh pergerakan marginal yang berpanjangan, yang biasanya berlaku di puncak pasaran atau semasa tempoh penyatuan harga. Penunjuk teknikal Saluran Julat Purata boleh ditafsirkan sebagai penunjuk turun naik lain berdasarkan prinsip yang sama. Prinsip membuat ramalan berdasarkan penunjuk ini boleh dinyatakan seperti berikut: semakin tinggi nilai penunjuk, semakin tinggi kebarangkalian perubahan trend semakin rendah nilai penunjuk, semakin lemah mobiliti arah aliran;

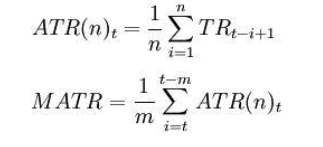

Formula pengiraan:

t——hari; n——panjang masa; Ci——harga tutup pada hari ke-; Hai——harga tertinggi pada hari ke-i; Li——harga terendah pada hari ke-i.

dalam: TRi = max(Hi,Ci-1)-min(Li,Ci-1) Nota: Secara umumnya, n=14 ,m=6。

Sama ada penunjuk amplitud purata melintasi purata bergerak dari bawah ke atas atau dari atas ke bawah, ia adalah isyarat penghakiman. Ia menunjukkan bahawa arah aliran harga mungkin diterbalikkan, dan perubahan khusus perlu dianalisis secara menyeluruh dalam kombinasi dengan penunjuk arah aliran.

Berikut ialah strategi perdagangan berdasarkan rangka kerja penunjuk amplitud purata yang ditulis dalam bahasa Saya pada Platform Kuantitatif Pencipta:

LOTS:=MAX(1,INTPART(MONEYTOT/(O*UNIT*0.1)));

C_O:EMA(C,N)-EMA(O,N);

B:=CROSSUP(C_O,0);

S:=CROSSDOWN(C_O,0);

TR:=MAX(MAX((H-L),ABS(REF(C,1)-H)),ABS(REF(C,1)-L));

ATR:MA(TR,N);

BAND:=ATR*0.1*M;

PRICE_BPK:=VALUEWHEN(B,H+BAND);

PRICE_SP:=VALUEWHEN(B,L-BAND);

PRICE_SPK:=VALUEWHEN(S,L-BAND);

PRICE_BP:=VALUEWHEN(S,H+BAND);

// 策略逻辑

// strategy logic

BARPOS>N AND C_O>0 AND C>=PRICE_BPK,BPK(LOTS);

BARPOS>N AND C_O<0 AND C<=PRICE_SPK,SPK(LOTS);

// 下单

// place an order

S,SP(BKVOL);

B,BP(SKVOL);

C<=PRICE_SP,SP(BKVOL);

C>=PRICE_BP,BP(SKVOL);

Untuk maklumat lanjut, sila layari: https://www.fmz.com/strategy/128136

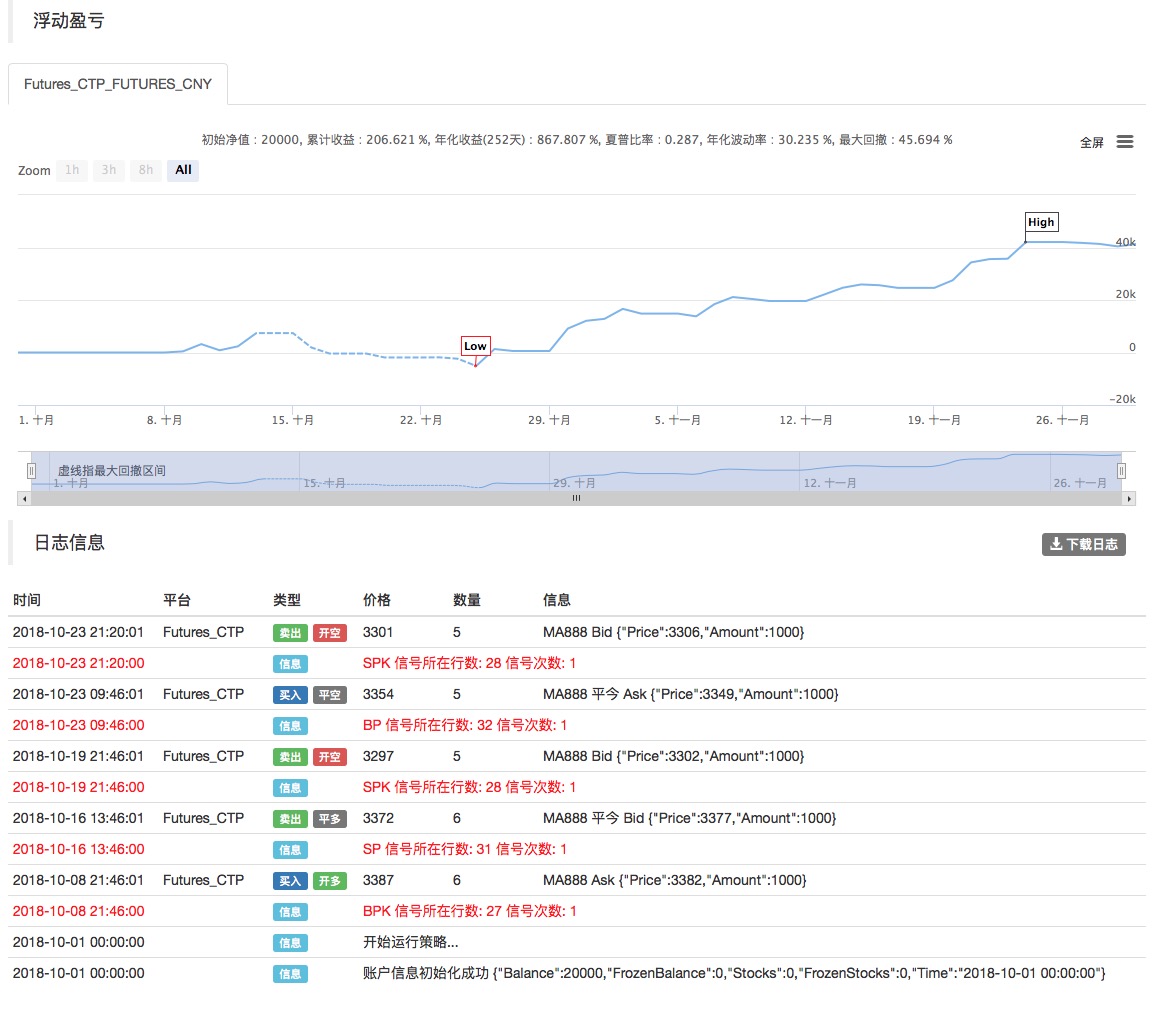

Kami menggunakan Platform Kuantitatif Pencipta untuk ujian belakang dan boleh melihat:

Ujian belakang di atas menggunakan data niaga hadapan komoditi domestik, dan kita dapat melihat bahawa hasilnya sangat baik Pembaca boleh memindahkan strategi kepada mata wang digital berdasarkan rangka kerja ini. Jika ia adalah niaga hadapan mata wang digital, ia bukan hanya soal penghantaran Kebanyakan kontrak niaga hadapan pertukaran mata wang digital arus perdana adalah kontrak berterusan. Ini sebenarnya mengurangkan banyak kemungkinan ralat logik dalam strategi kami.