Strategi dagangan kuantitatif berdasarkan purata bergerak Hull yang diubah suai dan Ichimoku Kinko Hyo

Gambaran keseluruhan

Strategi ini menggabungkan dua petunjuk teknikal Hull Moving Average ((HMA) yang diubahsuai dan Keseimbangan Pertama ((Ichimoku Kinko Hyo) untuk menangkap trend jangka menengah dan panjang di pasaran. Idea utama strategi ini adalah menggunakan isyarat silang HMA dengan garis asas dalam Keseimbangan Pertama ((Kijun Sen), sambil menggabungkan awan Keseimbangan Pertama ((Kumo) sebagai syarat penapis, untuk menilai arah trend pasaran dan melakukan perdagangan.

Prinsip Strategi

- Hull Moving Average ((HMA) yang diubahsuai

- HMA yang diperbetulkan dikira dengan WMA (Wage Moving Average atau purata bergerak bertimbangan) dan diproses secara berganda

- Mengira Indeks Keseimbangan Pertama

- Hitung garis putar ((Tenkan Sen), garis asas ((Kijun Sen), garis atas terdahulu ((Senkou Span A) dan garis bawah terdahulu ((Senkou Span B)

- Menjana isyarat dagangan

- Apabila HMA melintasi garis asas dan harga penutupan berada di atas awan, menghasilkan isyarat multitasking

- Sinyal shorting dihasilkan apabila HMA melintasi garis rujukan di bawah dan harga penutupan berada di bawah awan

- Melaksanakan urus niaga

- Tindakan dagangan yang sesuai berdasarkan isyarat melakukan lebih banyak atau lebih sedikit

- Keluar dari transaksi

- Keluar dari kedudukan semasa apabila HMA melintasi garis rujukan ke arah yang bertentangan

Kelebihan Strategik

- Gabungan antara HMA dan keseimbangan pertama, dua penunjuk trend yang berkesan, dapat menangkap trend pasaran dengan lebih baik

- Menggunakan awan yang seimbang sebagai syarat penapisan dapat mengurangkan isyarat palsu dan meningkatkan peluang kemenangan perdagangan

- HMA yang diubah suai mempunyai kelajuan tindak balas yang lebih cepat dan kelewatan yang lebih rendah berbanding purata bergerak tradisional, yang dapat mencerminkan perubahan pasaran dalam masa yang tepat

- Logik strategi yang jelas, mudah difahami dan dilaksanakan untuk pelbagai pasaran dan tempoh masa

Risiko Strategik

- Strategi ini mungkin menghasilkan lebih banyak isyarat palsu ketika pasaran bergolak atau trend tidak jelas, menyebabkan perdagangan yang kerap dan kehilangan dana.

- Tetapan parameter strategi mempunyai kesan yang besar terhadap hasil perdagangan, kombinasi parameter yang berbeza mungkin menyebabkan prestasi yang berbeza

- Strategi ini tidak mengambil kira peristiwa kejutan dan tindakan tidak rasional di pasaran yang mungkin berisiko tinggi dalam keadaan pasaran yang melampau

Arah pengoptimuman strategi

- Pengenalan penunjuk teknikal lain atau penunjuk sentimen pasaran untuk meningkatkan kebolehpercayaan dan kestabilan isyarat

- Mengoptimumkan parameter strategi, seperti mencari kombinasi parameter yang optimum melalui pembelajaran mesin atau algoritma genetik

- Pertimbangkan untuk menambah modul pengurusan risiko, seperti menetapkan stop loss, pengurusan kedudukan, dan lain-lain, untuk mengawal risiko strategi

- Penyesuaian dan pengoptimuman strategi yang disasarkan mengikut ciri-ciri pasaran dan tempoh masa yang berbeza

ringkaskan

Strategi ini, dengan menggabungkan Hull Moving Average yang disesuaikan dan keseimbangan pertama, membina sistem perdagangan trend yang agak stabil. Logik strategi jelas, mudah dilaksanakan, tetapi juga mempunyai kelebihan tertentu. Namun, prestasi strategi masih dipengaruhi oleh keadaan pasaran dan parameter yang ditetapkan, yang memerlukan pengoptimuman dan penambahbaikan lebih lanjut.

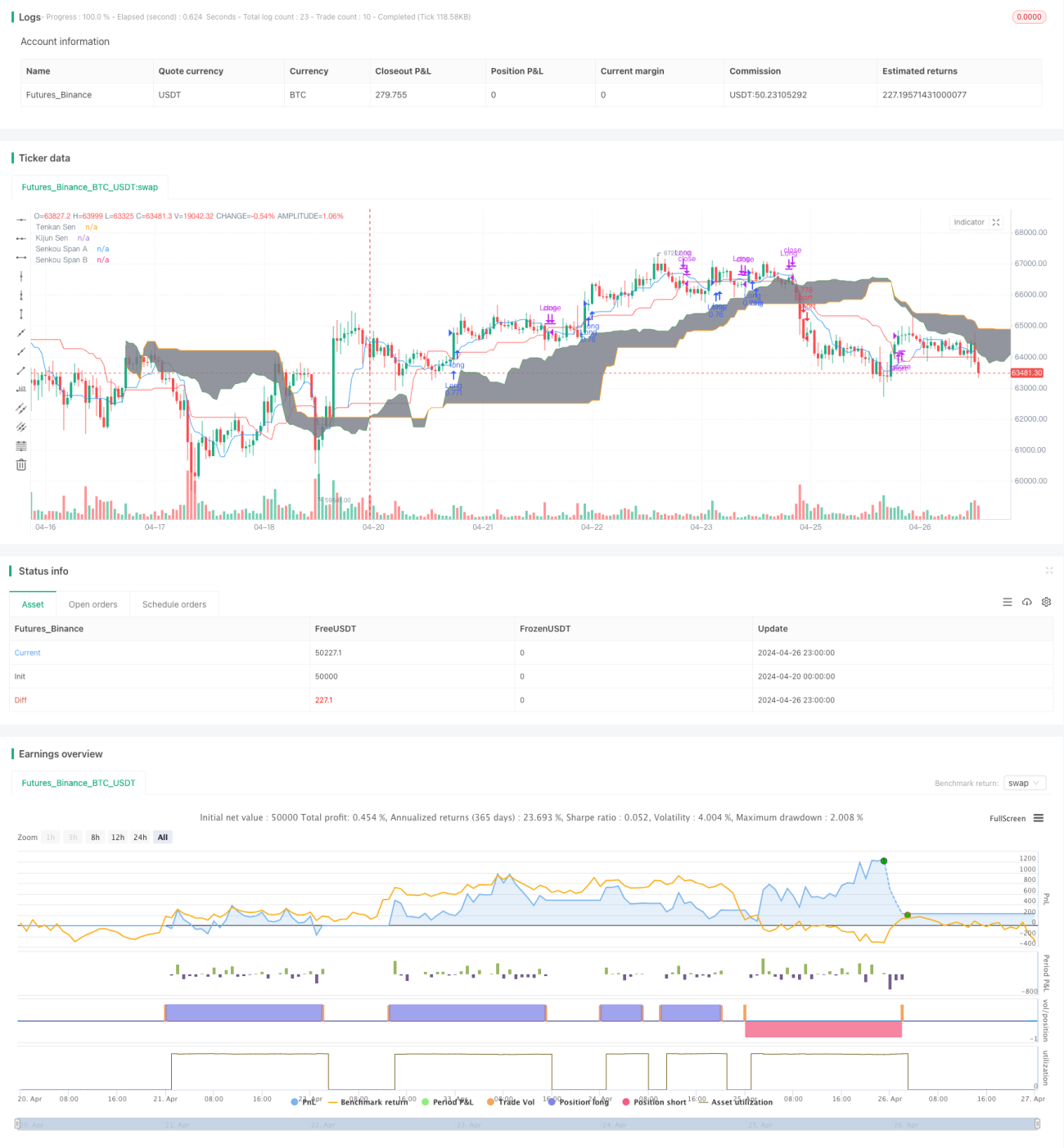

/*backtest

start: 2024-04-20 00:00:00

end: 2024-04-27 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Hull MA_X + Ichimoku Kinko Hyo Strategy", shorttitle="HMX+IKHS", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=0)

// Hull Moving Average Parameters- 1