Artikel ini akan memperkenalkan secara terperinci strategi perdagangan pengikut trend berdasarkan purata bergerak eksponen tiga kali ganda. Strategi ini mengenal pasti arah aliran pasaran melalui hubungan persilangan antara purata bergerak eksponen bagi tiga tempoh berbeza iaitu jangka pendek, sederhana dan panjang, serta menggabungkan mekanisme stop loss dan take profit dinamik untuk pengurusan perdagangan.

Gambaran Keseluruhan Strategi

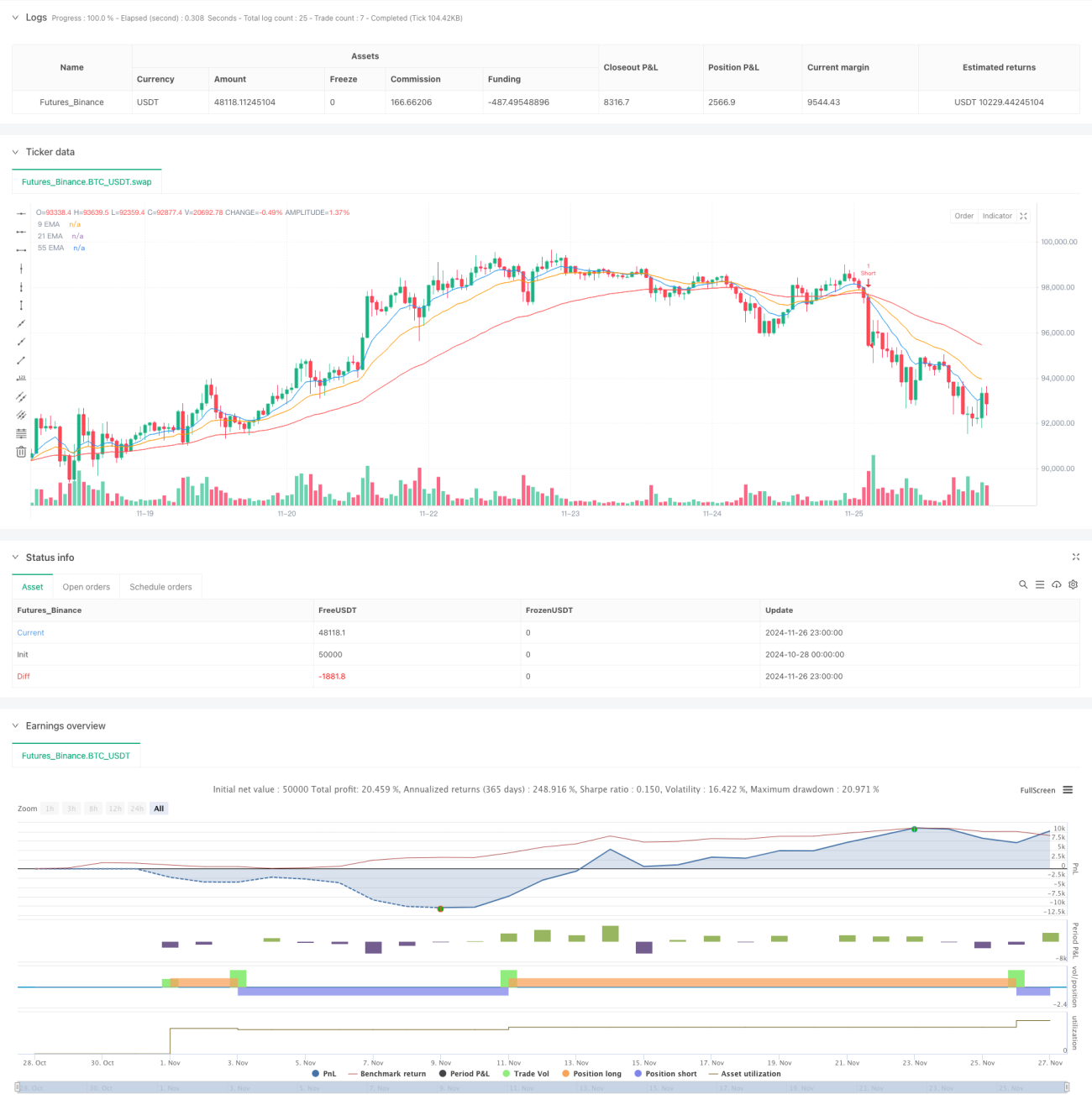

Strategi ini membuat keputusan perdagangan berdasarkan tiga purata bergerak eksponen (EMA) dengan tempoh yang berbeza, iaitu 9 tempoh, 21 tempoh dan 55 tempoh. Dengan memerhatikan hubungan persilangan dan kedudukan relatif antara purata bergerak ini, hala tuju dan kekuatan arah aliran pasaran dapat dinilai untuk mencari peluang perdagangan yang sesuai. Strategi ini juga menggabungkan mekanisme stop loss dinamik berdasarkan ATR dan penetapan take profit berdasarkan nisbah risiko-ganjaran bagi mencapai pengurusan risiko yang lebih baik.

Prinsip Strategi

Logik teras strategi adalah mengenal pasti arah aliran melalui persilangan dan kedudukan tiga EMA. Secara khusus:

- Apabila EMA jangka pendek (9 tempoh) menembusi ke atas EMA jangka sederhana (21 tempoh), dan EMA jangka sederhana berada di atas EMA jangka panjang (55 tempoh), isyarat beli dicetuskan.

- Apabila EMA jangka pendek menembusi ke bawah EMA jangka sederhana, dan EMA jangka sederhana berada di bawah EMA jangka panjang, isyarat jual dicetuskan.

- Menggunakan 1.5 kali ATR sebagai jarak stop loss dinamik untuk memastikan titik stop loss dapat menyesuaikan diri dengan turun naik pasaran.

- Menetapkan kedudukan take profit berdasarkan nisbah risiko-ganjaran 1.2 kali, memastikan setiap perdagangan mempunyai nisbah untung-rugi yang munasabah.

Kelebihan Strategi

- Keupayaan mengenal pasti arah aliran yang kuat: Gabungan tiga EMA dapat mengenal pasti arah aliran pasaran dengan lebih tepat dan menapis hingar pasaran.

- Pengurusan risiko yang lengkap: Melalui tetapan stop loss dinamik ATR dan nisbah risiko-ganjaran tetap, setiap perdagangan mempunyai kawalan risiko yang jelas.

- Kebolehsuaian yang tinggi: Strategi ini boleh diaplikasikan pada pasaran dan jangka masa yang berbeza, mempunyai generaliti yang baik.

- Peraturan operasi yang jelas: Syarat masuk dan keluar adalah jelas, mengurangkan gangguan daripada pertimbangan subjektif.

Risiko Strategi

- Risiko ketinggalan: EMA sebagai penunjuk ketinggalan boleh menyebabkan masa masuk yang agak lewat.

- Risiko pasaran berayun: Dalam pasaran yang berayun mendatar, isyarat palsu yang kerap mungkin berlaku.

- Risiko penetapan stop loss: Pemilihan gandaan ATR perlu dioptimumkan berdasarkan ciri pasaran yang berbeza.

- Risiko pengurusan modal: Nisbah risiko-ganjaran tetap mungkin tidak sesuai untuk semua persekitaran pasaran.

Arah Pengoptimuman Strategi

- Pengoptimuman penapis arah aliran: Penunjuk kekuatan arah aliran seperti ADX boleh ditambah untuk membantu menapis isyarat dalam pasaran lemah.

- Pengoptimuman parameter dinamik: Tempoh EMA dan gandaan ATR boleh diselaraskan secara dinamik berdasarkan turun naik pasaran.

- Pengoptimuman pengurusan modal: Nisbah risiko-ganjaran boleh diselaraskan secara dinamik berdasarkan persekitaran pasaran.

- Pengoptimuman masa masuk: Penunjuk ayunan seperti RSI boleh digabungkan untuk mengoptimumkan masa masuk.

Kesimpulan

Strategi perdagangan trend tiga EMA adalah sistem perdagangan yang logiknya jelas dan risiko terkawal. Melalui penetapan parameter yang munasabah dan pengoptimuman, peluang perdagangan yang stabil boleh diperoleh dalam pelbagai persekitaran pasaran. Kunci kejayaan strategi ini adalah memahami dan menggunakan prinsip teras pengikut trend dengan betul, serta melaksanakan pengurusan risiko dengan baik. Dalam aplikasi sebenar, adalah disarankan agar pelabur membuat pelarasan parameter yang sesuai berdasarkan ciri pasaran tertentu dan toleransi risiko mereka sendiri.

- 1