Strategi Dagangan Momentum Penembusan Trend ADX

Gambaran Keseluruhan

Ini adalah strategi perdagangan kuantitatif berdasarkan Purata Arah Indeks (ADX) dan penembusan harga. Strategi ini terutamanya memantau nilai indeks ADX untuk menilai kekuatan trend pasaran, dan menggabungkan isyarat penembusan harga untuk menangkap momentum pasaran. Strategi ditetapkan untuk beroperasi dalam sesi dagangan tertentu, dan melaksanakan pengurusan risiko melalui henti rugi dan had bilangan dagangan harian.

Prinsip Strategi

Logik teras strategi mengandungi beberapa elemen utama:

- Pemantauan ADX: Menggunakan ADX untuk menilai kekuatan trend pasaran. Apabila nilai ADX di bawah 17.5, ia menunjukkan pasaran mungkin akan membentuk trend baharu.

- Penilaian Penembusan Harga: Strategi menjejaki harga penutup tertinggi dalam tempoh 34 kitaran lalu. Apabila harga semasa menembusi tahap rintangan tersebut, isyarat dagangan dicetuskan.

- Pengurusan Sesi Dagangan: Strategi hanya beroperasi dalam sesi dagangan yang ditetapkan (0730-1430) untuk mengelakkan risiko semasa kecairan rendah.

- Mekanisme Kawalan Risiko:

- Menetapkan henti rugi tetap dalam dolar untuk mengehadkan kerugian setiap dagangan

- Mengehadkan maksimum 3 dagangan setiap sesi dagangan

- Menutup semua kedudukan secara automatik pada akhir sesi dagangan

Kelebihan Strategi

- Keupayaan Menangkap Trend: Gabungan ADX dan penembusan harga membolehkan pengenalpastian fasa awal trend pasaran dengan berkesan.

- Pengurusan Risiko yang Lengkap: Merangkumi pelbagai langkah kawalan risiko seperti henti rugi tetap, had bilangan dagangan, dan mekanisme penutupan automatik.

- Automasi Tinggi: Logik strategi jelas, sepenuhnya automatik tanpa campur tangan manusia.

- Kebolehsuaian: Parameter seperti jumlah henti rugi dan tempoh retrospektif boleh dilaraskan mengikut keadaan pasaran yang berbeza.

Risiko Strategi

- Risiko Penembusan Palsu: Dalam pasaran berayun, penembusan palsu mungkin menyebabkan henti rugi berturut-turut.

- Kebergantungan Parameter: Keberkesanan strategi sangat bergantung pada tetapan ambang ADX dan tempoh retrospektif.

- Had Sesi: Dagangan hanya dalam sesi tertentu mungkin terlepas peluang di sesi lain.

- Tetapan Henti Rugi: Henti rugi tetap mungkin tidak cukup fleksibel dalam persekitaran turun naik yang berbeza.

Arah Pengoptimuman Strategi

- Henti Rugi Dinamik: Disyorkan untuk menukar henti rugi tetap kepada henti rugi dinamik berdasarkan ATR untuk menyesuaikan dengan keadaan turun naik pasaran yang berbeza.

- Penapis Keadaan Pasaran: Menambah penapis turun naik untuk melaraskan atau menghentikan dagangan dalam persekitaran turun naik tinggi.

- Pengoptimuman Kemasukan: Boleh mempertimbangkan pengesahan volum untuk meningkatkan kebolehpercayaan isyarat penembusan.

- Pelarasan Parameter Dinamik: Melaksanakan mekanisme pelarasan adaptif untuk ambang ADX dan tempoh retrospektif.

Kesimpulan

Ini adalah strategi pengikut trend yang berstruktur lengkap dan logiknya jelas. Dengan menggabungkan ADX dan penembusan harga, strategi ini menangkap peluang trend pasaran dalam rangka kerja pengurusan risiko yang berkesan. Walaupun terdapat ruang untuk pengoptimuman, rangka kerja asas strategi ini kukuh dan sesuai sebagai komponen asas sistem perdagangan kuantitatif. Adalah disyorkan agar pedagang melakukan ujian semula dan pengoptimuman parameter yang mencukupi sebelum dagangan sebenar, serta membuat penambahbaikan khusus berdasarkan keadaan pasaran.

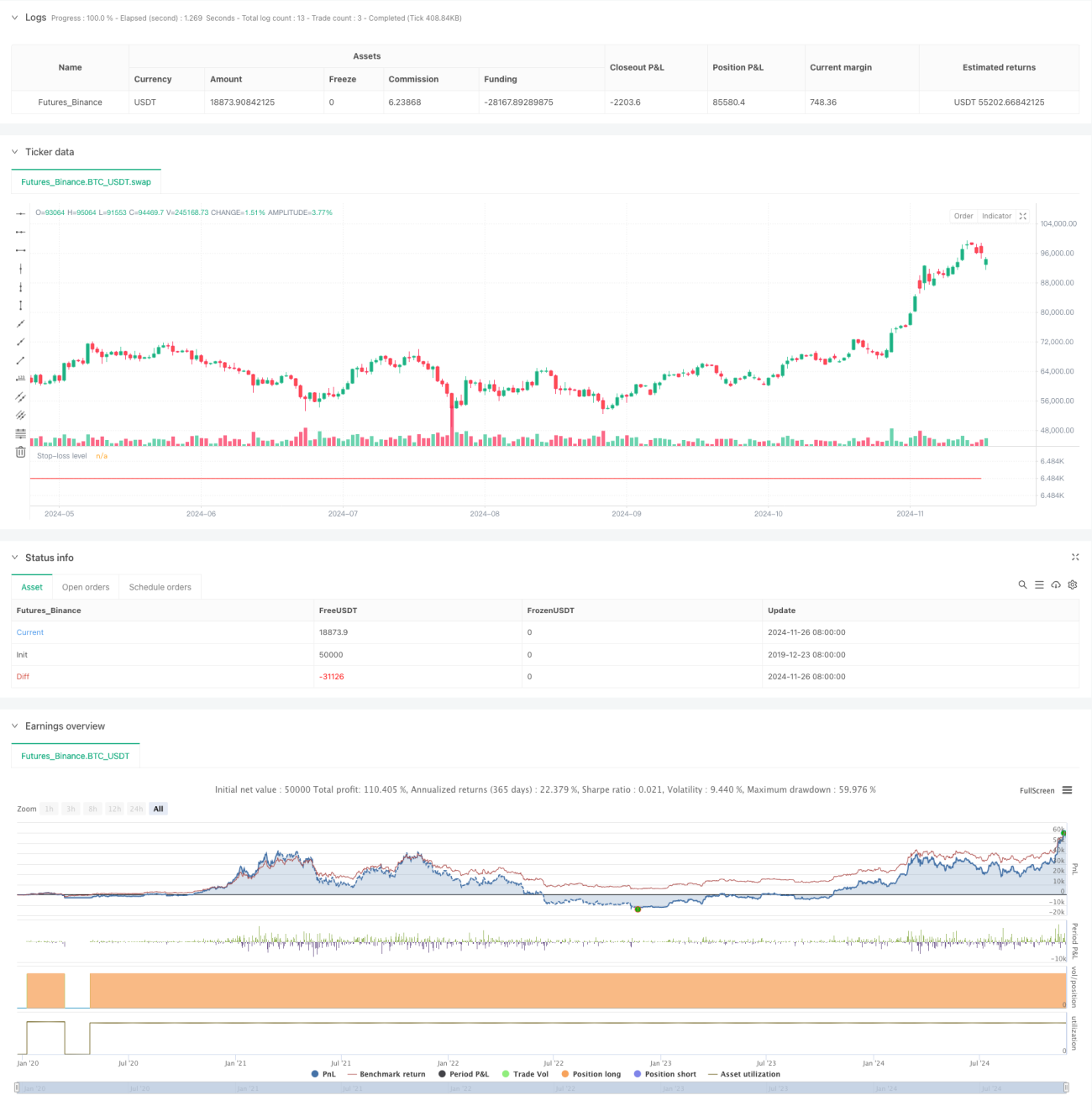

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HuntGatherTrade

// ========================

// NQ 30 minute, ES 30 minute- 1