Strategi Regresi Dua Hala Silangan RSI dan Jalur Bollinger

Gambaran Keseluruhan

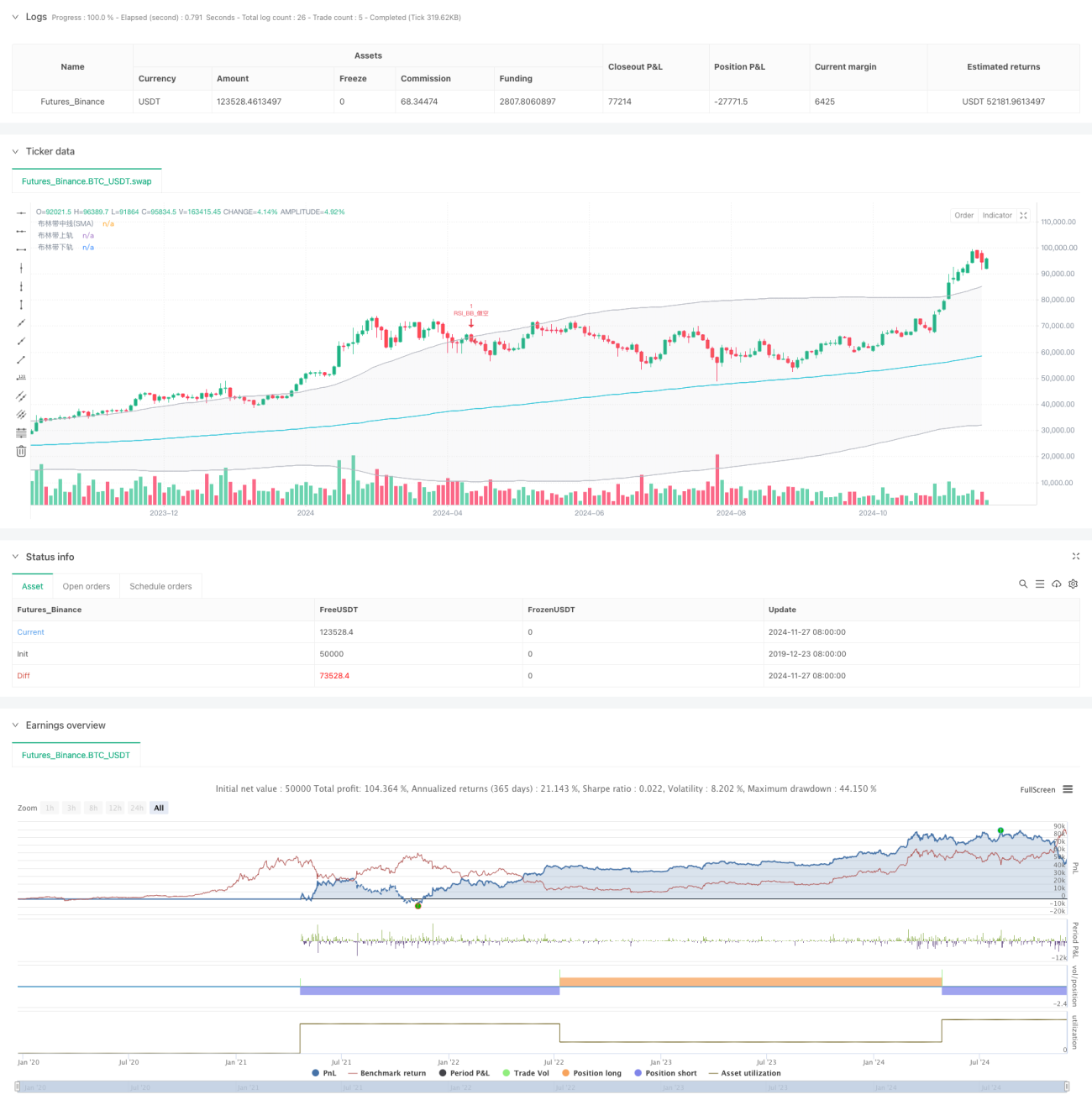

Strategi ini merupakan sistem perdagangan analisis teknikal berganda berdasarkan Indeks Kekuatan Relatif (RSI) dan Jalur Bollinger (Bollinger Bands). Strategi ini membina rangka kerja keputusan perdagangan yang lengkap dengan menggabungkan isyarat terlebih beli/terlebih jual RSI dengan isyarat penembusan saluran harga Jalur Bollinger. Strategi ini sangat sesuai digunakan dalam persekitaran pasaran yang berubah-ubah, dengan syarat masuk dan keluar yang ketat untuk mencapai perdagangan terkawal risiko.

Prinsip Strategi

Logik teras strategi ini berasaskan kerjasama dua penunjuk teknikal utama:

- Penunjuk RSI menggunakan tempoh 6 kitaran sebagai tempoh pengiraan, dengan 50 ditetapkan sebagai nilai kritikal terlebih beli/terlebih jual, untuk menangkap status terlebih beli atau terlebih jual harga.

- Jalur Bollinger menggunakan purata bergerak 200 tempoh sebagai jalur tengah, dengan faktor sisihan piawai 2.0, membentuk jalur atas dan bawah.

- Syarat beli: Dicetuskan apabila RSI menembusi ke atas paras terlebih jual (50) pada masa yang sama harga menembusi jalur bawah Bollinger.

- Syarat jual: Dicetuskan apabila RSI jatuh di bawah paras terlebih beli (50) dari atas pada masa yang sama harga jatuh di bawah jalur atas Bollinger.

- Strategi ini menggunakan mekanisme pengurusan pesanan OCA (One-Cancels-All) untuk memastikan hanya satu perdagangan aktif pada satu-satu masa.

Kelebihan Strategi

- Mekanisme pengesahan berganda: Mengurangkan isyarat palsu melalui pengesahan bersama RSI dan Jalur Bollinger.

- Kawalan risiko yang lengkap: Menggunakan Jalur Bollinger sebagai tahap henti rugi, menyediakan piawaian kawalan risiko yang jelas.

- Kebolehsuaian tinggi: Jalur Bollinger boleh melaraskan julat perdagangan secara automatik berdasarkan turun naik pasaran.

- Pengoptimuman pengurusan pesanan: Menggunakan mekanisme OCA untuk mengelakkan perdagangan berulang, meningkatkan kecekapan penggunaan modal.

- Kebolehubah parameter yang tinggi: Parameter utama boleh dioptimumkan dan diselaraskan mengikut ciri pasaran yang berbeza.

Risiko Strategi

- Risiko pasaran berayun: Dalam pasaran yang mendatar, isyarat penembusan palsu yang kerap mungkin berlaku.

- Risiko ketinggalan: Oleh kerana penggunaan purata bergerak, strategi ini mempunyai sedikit ketinggalan.

- Kepekaan parameter: Penetapan parameter RSI dan Jalur Bollinger memberi kesan besar terhadap prestasi strategi.

- Kebergantungan persekitaran pasaran: Strategi ini berprestasi lebih baik dalam pasaran yang jelas arah aliran, tetapi mungkin kurang berkesan dalam pasaran yang berayun.

Arah Pengoptimuman Strategi

- Pelarasan parameter dinamik: Nilai ambang terlebih beli/terlebih jual RSI boleh dilaraskan secara dinamik berdasarkan turun naik pasaran.

- Menambah penapisan persekitaran pasaran: Menambah penunjuk penentu arah aliran untuk menggunakan parameter perdagangan berbeza dalam persekitaran pasaran yang berbeza.

- Pengoptimuman mekanisme ambil untung: Boleh menambah mekanisme ambil untung dinamik berasaskan ATR.

- Pengoptimuman pengurusan kedudukan: Melaraskan saiz kedudukan secara dinamik berdasarkan kekuatan isyarat dan turun naik pasaran.

- Penapisan masa: Menambah had tetingkap masa perdagangan untuk mengelakkan perdagangan pada waktu yang tidak sesuai.

Kesimpulan

Strategi ini membina sistem perdagangan yang agak lengkap melalui kerjasama RSI dan Jalur Bollinger. Kelebihan utama strategi ini terletak pada mekanisme pengesahan berganda dan kawalan risiko yang lengkap, tetapi perlu diberi perhatian terhadap kesan persekitaran pasaran terhadap prestasi strategi. Melalui arah pengoptimuman yang dicadangkan, kestabilan dan keupayaan keuntungan strategi boleh dipertingkatkan lagi.

- 1