Strategi Dinamik Dwi SuperTrend Harga-Volume

Ringkasan

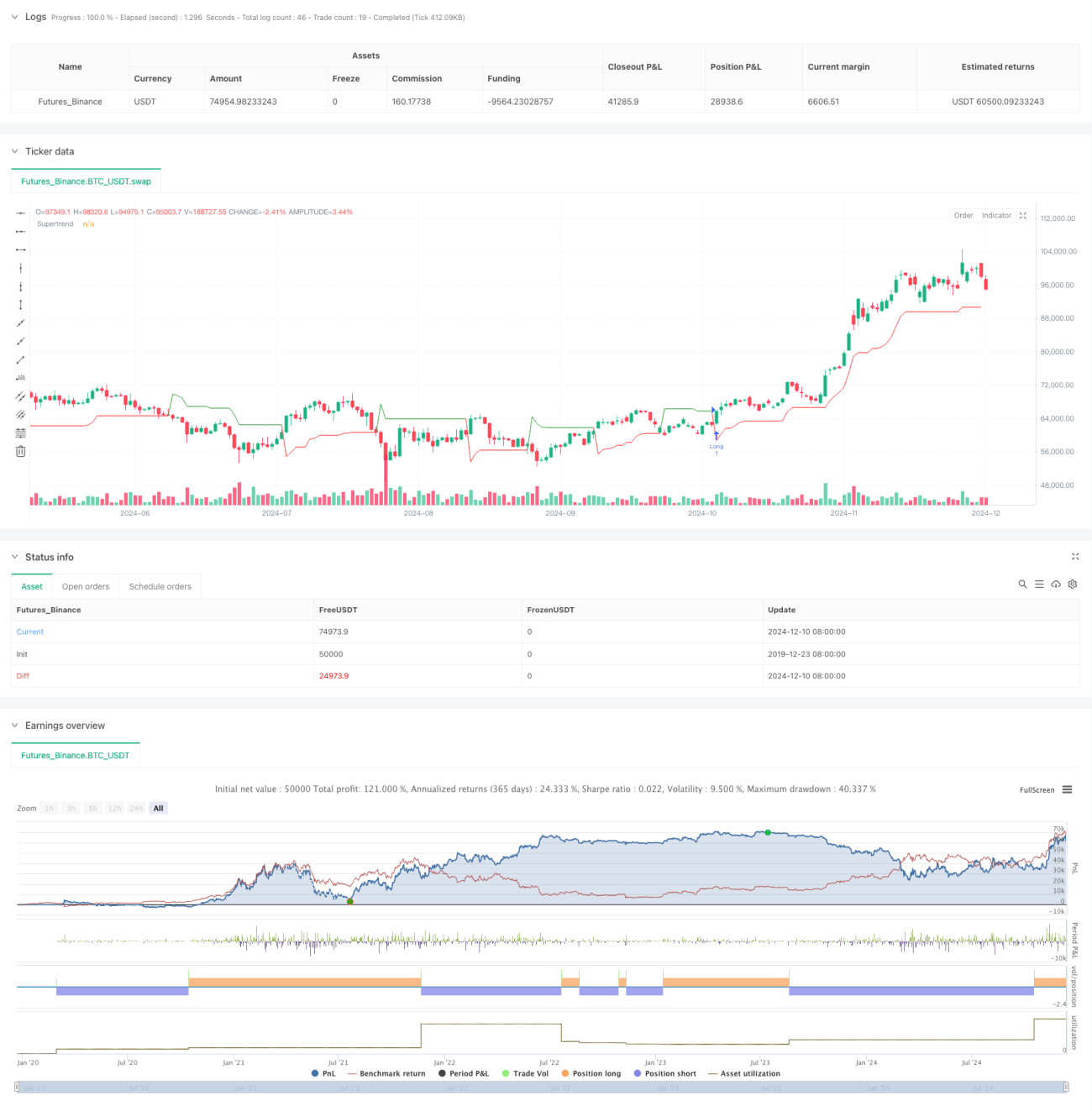

Strategi ini adalah strategi perdagangan kuantitatif lanjutan yang menggabungkan indikator Supertrend dan analisis volum. Strategi ini mengenal pasti titik perubahan arah aliran yang berpotensi dengan memantau secara dinamik persilangan harga dengan garis Supertrend serta prestasi luar biasa dalam volum. Strategi ini menggunakan tetapan henti rugi dan ambil untung dinamik berdasarkan Purata Julat Sebenar (ATR), yang memastikan fleksibiliti perdagangan dan kebolehpercayaan kawalan risiko.

Prinsip Strategi

Logik teras strategi adalah berdasarkan beberapa elemen utama berikut:

- Menggunakan indikator Supertrend sebagai alat penentu arah aliran utama, yang dikira berdasarkan ATR dan dapat menyesuaikan secara dinamik dengan turun naik pasaran.

- Menetapkan purata volum pergerakan 20 tempoh sebagai garis dasar, dengan ambang 1.5 kali ganda untuk menilai volum luar biasa.

- Apabila harga menembusi garis Supertrend dan volum memenuhi syarat luar biasa, isyarat perdagangan akan dicetuskan.

- Menggunakan tetapan henti rugi dinamik (1.5 kali ATR) dan ambil untung (3 kali ATR) berdasarkan ATR untuk mengoptimumkan nisbah risiko-keuntungan.

Kelebihan Strategi

- Kebolehpercayaan isyarat tinggi: Gabungan pengesahan dari dua dimensi iaitu arah aliran dan volum mengurangkan dengan ketara kebarangkalian isyarat palsu.

- Pengurusan risiko lengkap: Menggunakan tetapan henti rugi dan ambil untung dinamik yang dapat menyesuaikan parameter risiko secara automatik mengikut turun naik pasaran.

- Kebolehsuaian tinggi: Parameter strategi boleh diselaraskan secara fleksibel mengikut persekitaran pasaran dan jenis instrumen perdagangan yang berbeza.

- Pelaksanaan jelas: Peraturan perdagangan yang jelas, tanpa faktor pertimbangan subjektif, sesuai untuk perdagangan automatik.

Risiko Strategi

- Risiko pasaran berayun: Dalam keadaan pasaran mendatar dan berayun, ia mungkin menghasilkan isyarat palsu yang kerap.

- Risiko gelinciran: Semasa tempoh volum luar biasa, ia mungkin menghadapi kerugian gelinciran yang besar.

- Kepekaan parameter: Prestasi strategi agak sensitif terhadap tetapan parameter, memerlukan pengoptimuman berterusan.

- Risiko sistematik: Semasa tempoh turun naik pasaran yang melampau, tetapan henti rugi mungkin gagal.

Hala Tuju Pengoptimuman Strategi

- Memperkenalkan penapisan kekuatan arah aliran: Boleh menambah indikator ADX untuk menilai kekuatan arah aliran, hanya membuka posisi semasa arah aliran yang kuat.

- Mengoptimumkan indikator volum: Boleh mempertimbangkan penggunaan Kadar Perubahan (ROC) volum relatif sebagai ganti penilaian berbilang mudah.

- Menambah baik mekanisme henti rugi: Memperkenalkan fungsi henti rugi jejak untuk mengunci keuntungan dengan lebih baik.

- Menambah penapisan masa: Menambah tetapan tetingkap masa perdagangan untuk mengelakkan tempoh turun naik yang tinggi.

Kesimpulan

Strategi ini membina sistem perdagangan yang menggabungkan kebolehpercayaan dan kebolehsuaian melalui gabungan indikator Supertrend dan analisis volum. Kelebihan strategi terletak pada pelbagai dimensi pengesahan isyarat dan sifat dinamik pengurusan risiko, namun masih perlu memberi perhatian kepada kesan persekitaran pasaran terhadap prestasi strategi. Melalui pengoptimuman dan penambahbaikan berterusan, strategi ini diharapkan dapat mengekalkan prestasi yang stabil dalam pelbagai persekitaran pasaran.

- 1