Strategi Perdagangan Pembalikan Penembusan Garis Arah Aliran Dinamik

Gambaran Keseluruhan

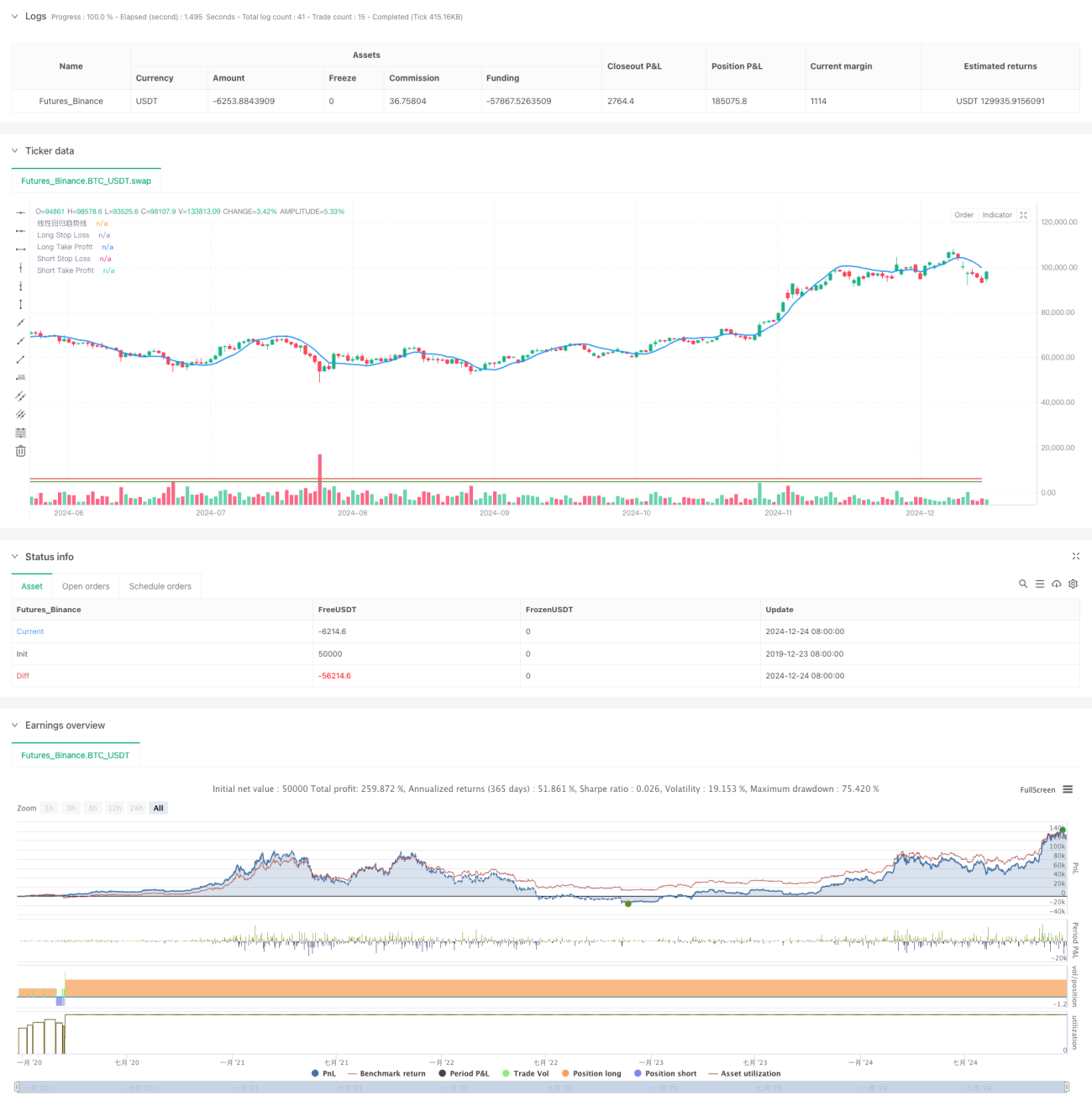

Strategi ini merupakan sistem dagangan pecahan (breakout) berdasarkan garisan tren regresi linear. Ia mengira garisan tren regresi linear harga, dan berdagang apabila harga menembusi garisan tren pada amplitud tertentu, dengan mekanisme stop loss, take profit dan perdagangan songsang (reverse trading). Idea teras strategi adalah untuk menangkap pergerakan berterusan selepas harga menembusi garisan tren, sambil menggunakan mekanisme perdagangan songsang untuk mengatasi isyarat yang salah.

Prinsip Strategi

Strategi ini menggunakan fungsi ta.linreg untuk mengira garisan tren regresi linear dalam tempoh yang ditetapkan sebagai penentu tren utama. Apabila harga menembusi ke atas garisan tren dengan amplitud melebihi ambang yang ditetapkan, sistem menghasilkan isyarat beli (long); apabila harga menembusi ke bawah garisan tren dengan amplitud melebihi ambang yang ditetapkan, sistem menghasilkan isyarat jual (short). Strategi ini menggunakan mekanisme pegangan satu arah, iaitu hanya membenarkan kedudukan beli atau jual pada satu masa. Untuk mengawal risiko, syarat stop loss dan take profit ditetapkan, dan mekanisme perdagangan songsang diperkenalkan, yang secara automatik membuka kedudukan bertentangan apabila stop loss dicetuskan dan menambah saiz kedudukan mengikut gandaan yang ditetapkan.

Kelebihan Strategi

- Keupayaan pengesanan tren yang kuat: Penggunaan garisan tren regresi linear dapat menangkap tren pasaran dengan berkesan dan mengurangkan penembusan palsu.

- Kawalan risiko yang lengkap: Mekanisme stop loss dan take profit membolehkan kawalan risiko bagi setiap dagangan dengan berkesan.

- Mekanisme penambahan kedudukan songsang: Membuka kedudukan bertentangan dan menggandakan saiz kedudukan apabila stop loss berlaku, membolehkan pelarasan arah pegangan dengan cepat apabila tren berbalik.

- Mekanisme pengesahan penembusan: Menapis turun naik kecil dengan menetapkan ambang penembusan, meningkatkan kebolehpercayaan isyarat dagangan.

- Pengurusan pegangan yang fleksibel: Melalui had volum dagangan maksimum dan mekanisme pegangan satu arah, risiko keseluruhan kedudukan dapat dikawal dengan berkesan.

Risiko Strategi

- Risiko pasaran tidak menentu (sideways): Dalam pasaran yang tidak menentu, isyarat penembusan palsu mungkin sering dicetuskan, menyebabkan stop loss berturut-turut.

- Risiko perdagangan songsang: Mekanisme penambahan kedudukan songsang boleh menyebabkan kerugian berkembang dengan cepat dalam pasaran yang sangat bergejolak.

- Kepekaan parameter: Keberkesanan strategi sangat bergantung pada penetapan parameter; parameter yang tidak sesuai boleh menyebabkan dagangan berlebihan atau kehilangan peluang.

- Kesan gelinciran (slippage): Dalam pasaran yang bergerak pantas, harga pelaksanaan sebenar untuk pesanan stop loss dan take profit mungkin menyimpang dengan ketara daripada jangkaan.

- Risiko pengurusan modal: Penetapan gandaan songsang yang tidak betul boleh menyebabkan penggunaan modal yang terlalu agresif.

Arah Pengoptimuman Strategi

- Memperkenalkan penunjuk turun naik: Laraskan ambang penembusan secara dinamik berdasarkan turun naik pasaran untuk meningkatkan kebolehsuaian strategi kepada persekitaran pasaran yang berbeza.

- Mengoptimumkan mekanisme songsang: Tambahkan syarat penilaian untuk perdagangan songsang, seperti menggabungkan penunjuk kekuatan tren, bagi mengelakkan perdagangan songsang dalam persekitaran pasaran yang tidak sesuai.

- Menambah baik pengurusan kedudukan: Perkenalkan sistem pengurusan kedudukan dinamik, laraskan saiz bukaan berdasarkan nilai bersih akaun dan turun naik pasaran.

- Menambah penapisan persekitaran pasaran: Tambahkan penilaian kekuatan tren dan keadaan pasaran untuk mengurangkan kekerapan dagangan dalam persekitaran pasaran yang tidak menguntungkan.

- Mengoptimumkan kaedah stop loss: Perkenalkan stop loss bergerak (trailing stop) atau stop loss dinamik berasaskan ATR untuk meningkatkan fleksibiliti stop loss.

Kesimpulan

Strategi ini membina sistem dagangan yang lengkap melalui garisan tren regresi linear dan idea dagangan pecahan. Dengan mekanisme stop loss, take profit dan perdagangan songsang untuk menguruskan risiko, ia mempunyai keupayaan pengesanan tren yang baik. Walau bagaimanapun, strategi ini memerlukan berhati-hati dalam penetapan parameter dan pemilihan persekitaran pasaran. Adalah disyorkan untuk menjalankan pengoptimuman parameter dan pengesahan ujian semula (backtesting) yang mencukupi sebelum dagangan sebenar. Pada masa hadapan, kestabilan dan kebolehsuaian strategi boleh dipertingkatkan dengan memperkenalkan lebih banyak penunjuk teknikal dan mengoptimumkan peraturan dagangan.

- 1