Gambaran Keseluruhan

Strategi ini adalah sistem dagangan pengikut arah aliran berdasarkan pelbagai penunjuk teknikal, menggabungkan arah aliran purata bergerak, RSI terlebih beli/terlebih jual, dan penunjuk turun naik ATR, untuk meningkatkan kadar kemenangan dan keuntungan dagangan melalui analisis pasaran pelbagai dimensi. Logik teras strategi adalah mengesahkan arah aliran melalui persilangan EMA jangka pendek dan jangka panjang, sambil menggunakan penunjuk RSI untuk menapis isyarat palsu, dan akhirnya melaraskan tempoh pegangan secara dinamik dengan ATR, bagi menguasai arah aliran dengan tepat.

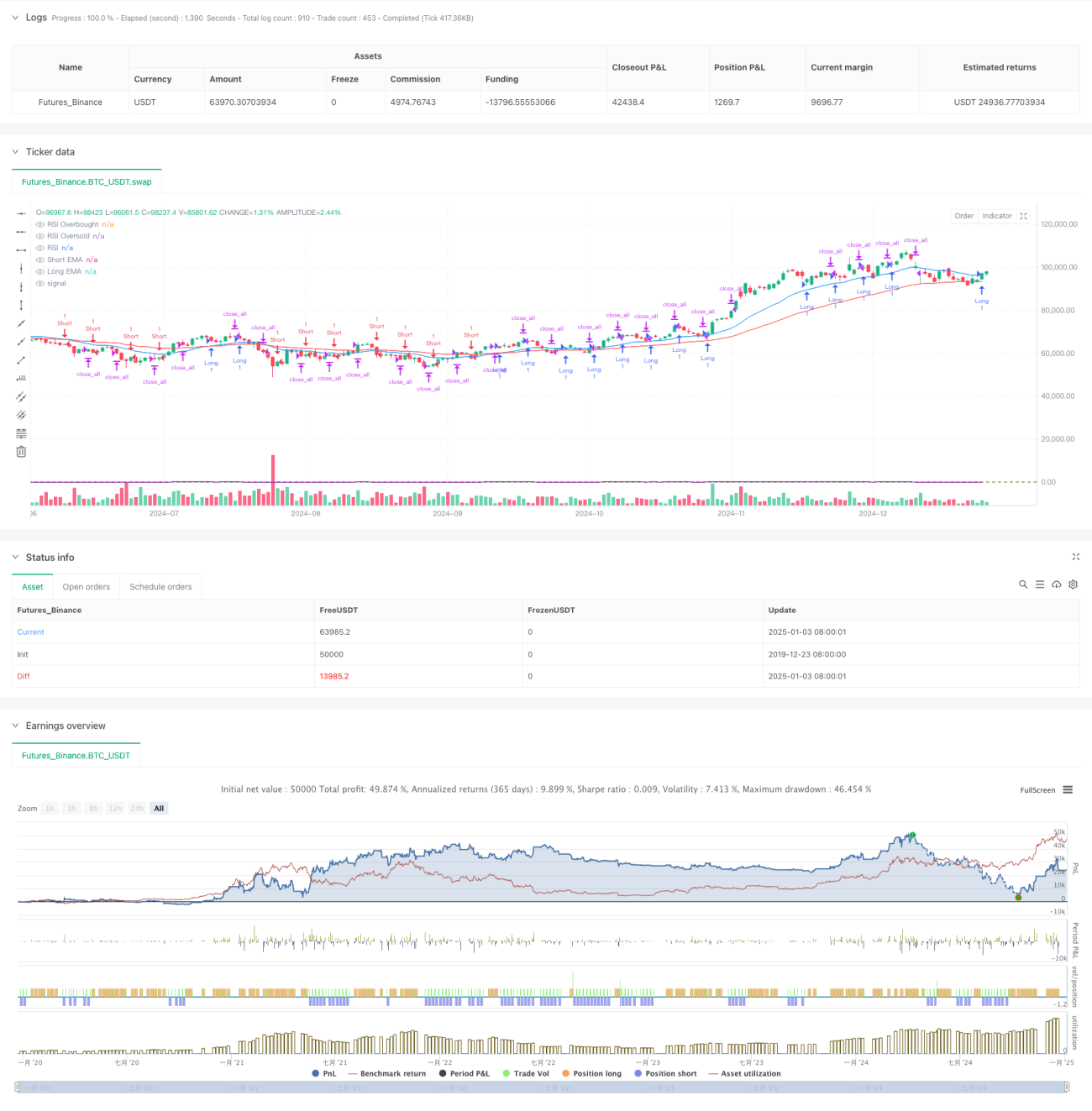

Prinsip Strategi

Strategi ini menggunakan dua EMA iaitu 20 hari dan 50 hari sebagai asas utama untuk menentukan arah aliran. Apabila EMA jangka pendek melintasi ke atas EMA jangka panjang, ia mengesahkan arah aliran menaik; sebaliknya, ia mengesahkan arah aliran menurun. Berdasarkan pengesahan arah aliran, penunjuk RSI diperkenalkan untuk menilai keadaan terlebih beli/terlebih jual. Apabila RSI berada di bawah 30 (zon terlebih jual) dan arah aliran menaik, ia mencetuskan isyarat beli; apabila RSI melebihi 70 (zon terlebih beli) dan arah aliran menurun, ia mencetuskan isyarat jual. Pada masa yang sama, penunjuk ATR digunakan untuk mengukur turun naik pasaran, dan dagangan hanya dilaksanakan apabila ATR melebihi ambang yang ditetapkan, bagi mengelakkan dagangan dalam persekitaran pasaran yang terlalu rendah turun naiknya.

Kelebihan Strategi

- Gabungan pelbagai penunjuk teknikal memberikan isyarat dagangan yang lebih boleh dipercayai, mengurangkan risiko isyarat palsu dengan berkesan.

- Pelarasan tempoh pegangan secara dinamik melalui ATR membolehkan strategi menyesuaikan diri dengan pelbagai persekitaran pasaran.

- Pengenalan penunjuk RSI membantu mengelakkan kemasukan pasaran ketika mengejar kenaikan atau menjual semasa penurunan secara berlebihan.

- Reka bentuk tempoh pegangan tetap membantu mengawal risiko dan mengelakkan pegangan yang berlebihan.

- Logik strategi adalah jelas dan parameter mudah dilaras, memudahkan pengoptimuman mengikut keadaan pasaran yang berbeza.

Risiko Strategi

- Dalam pasaran berombak, isyarat palsu mungkin kerap berlaku, meningkatkan kos dagangan.

- Tempoh pegangan tetap boleh menyebabkan keluar terlalu awal dalam arah aliran yang kukuh, kehilangan sebahagian peluang keuntungan.

- Penggunaan pelbagai penunjuk boleh menyebabkan kelewatan isyarat, menjejaskan masa kemasukan.

- Dalam pasaran yang pantas, penilaian terlebih beli/terlebih jual RSI mungkin tidak cukup tepat pada masanya.

- Penetapan ambang ATR perlu diselaraskan secara berterusan mengikut keadaan pasaran, menjadikan pengoptimuman parameter agak sukar.

Hala Tuju Pengoptimuman Strategi

- Memperkenalkan mekanisme parameter adaptif, melaraskan tempoh EMA dan ambang RSI secara dinamik berdasarkan turun naik pasaran.

- Menambah penunjuk volum dagangan sebagai pengesahan sokongan, meningkatkan kebolehpercayaan isyarat dagangan.

- Membangunkan mekanisme tempoh pegangan dinamik, melaraskan tempoh pegangan secara automatik berdasarkan kekuatan arah aliran.

- Menambah lebih banyak penunjuk sentimen pasaran seperti MACD atau Bollinger Bands, meningkatkan kebolehsuaian strategi.

- Mengoptimumkan mekanisme henti rugi dan ambil untung, menggunakan kaedah henti rugi menjejak untuk meningkatkan keuntungan.

Rumusan

Strategi ini membina sistem dagangan yang agak lengkap melalui analisis gabungan tiga dimensi: arah aliran purata bergerak, RSI terlebih beli/terlebih jual, dan turun naik ATR. Kelebihan teras strategi terletak pada pengesahan silang pelbagai penunjuk, yang berkesan mengurangkan kesan isyarat palsu. Melalui pengoptimuman parameter dan penambahbaikan mekanisme kawalan risiko, strategi ini masih mempunyai ruang pengoptimuman yang besar. Adalah disyorkan agar pedagang yang menggunakan strategi ini dalam dagangan sebenar menyesuaikan parameter mengikut persekitaran pasaran tertentu dan melaksanakan langkah kawalan risiko dengan ketat.

- 1